|

|

|

LINKS-ДАЙДЖЕСТ 01 марта 2012 г. Европейские аукционы становятся более успешными Шойбле: утром – своп. Вечером – деньги Греция приняла поправки к законам о пенсиях и здравоохранении Ангела Меркель готова расширить ЕСМ Теме вчерашнего падения золота посвящена отличная статья Spydell Модель каскадного обрушения активов Mario Draghi Is Becoming Germany's Most Hated Man Немцы проклинают тот момент, когда Драги стал главой ЕЦБ. Against this backdrop, it is perhaps no coincidence that details of his letter to Draghi emerged in the Frankfurter Allgemeine Zeitung (FAZ) - a respected German daily. In his letter, Weidmann called for a return to collateral rules as they had been before the crisis, the FAZ said. Weidmann had already expressed concern that "too generous" supply of liquidity could create risky incentives for banks, which could in turn store up future inflation risks. Ewald Nowotny, a member of the ECB's 23-man Governing Council, went further on Tuesday and said the bank should think about an exit strategy after its massive cash injections. Глава Бундесбанка Вайдман направил письмо Драги с призывом вернуться к более строим правилам залога. Next Leg Of The Ponzi Revealed - Foreign Central Banks To Begin Buying US Stocks Outright Starting Today Блумберг пишет: Центральные банки стали непосредственно сами покупать акции. The Bank of Israel will begin today a pilot program to invest a portion of its foreign currency reserves in U.S. equities. The investment, which in the initial phase will amount to 2 percent of the $77 billion reserves, or about $1.5 billion, will be made through UBS AG and BlackRock Inc. (BLK), Bank of Israel spokesman Yossi Saadon said in a telephone interview today. At a later stage, the investment is expected to increase to 10 percent of the reserves. A small number of central banks have started investing part of their reserves in equities. About 9 percent of the foreign- exchange reserves of Switzerland’s central bank were invested in shares at the end of the third quarter, the Swiss bank said on its website. The investment will be made in equity index trackers and will include between 1,500 to 2,000 shares, among them stocks like Apple Inc. (AAPL), Saadon said. As ISDA Sits To "Find" If Greek CDS Triggered, It Gets Second Greek Default Determination Request Greek Economy Suffers Record Collapse In February Goldman Lowers Q1 GDP For Second Time In One Day Голдман второй раз за день сокращает прогноз по ВВП за первый квартал Goldman Closes Long Russell 2000 Trade On "Sagging Macro Data", "Softer Patch In US Data" Голдман объявил о закрытии лонга по Расселлу 2000 After some impressive data in early February, which boosted the Russell 2000, over the last month still-solid macro data has failed to produce further results and the Russell -- along with other high beta/cyclical implementations -- have sagged (even though the S&P 500 has continued to progress). This may partly reflect the headwinds from higher oil prices and with today’s weaker-than-expected ISM, and forward-looking components also turning softer, we have decided to close this position with modest gains. Выглядит как медвежья рекомендация Despite our shift back to neutral, we will continue to use the data to inform our tactical trading stance, and will consider reengaging if the current softer patch in US data turns out to be transient. But our view of forward risks is more balanced at this point, having already seen a significant data-driven market rally, and with the data turning incrementally less uniformly good. John Taylor Warns Of A "Highly Disastrous, Totally Uncontrollable Inflationary Conflagration"

|

|

Сохраняю длинную позицию по акциям ГАЗПРОМ ао, ИнтерРАОао, ЛУКОЙЛ, Новатэк ао, ПолюсЗолото, Роснефть, Русгидро, СевСт-ао, Сбербанк, Сбербанк-п, Сургнфгз, Сургнфгз-п, Татнфт 3ао, Уркалий-ао, ФСКЕЭС. Покупаю на открытии акции ВТБ, ХолМРСК ао. Сделок на продажу не запланировано.

|

|

Социалистическая партия в лице Франсуа Олланда опередила действующего Президента Николя Саркози в последних опросах избирателей по голосованию на президентских выборов во Франции. В первом туре выборов, который состоится 22 апреля по данным LH2-Yahoo опроса и Ifop, Олланд оказался впереди с перевесом в 30,5%/23% и 29%,/25,5%, соответственно. Олланд лидирует в президентской гонке на основе двух очень популярных обещаний своей кампании. Во-первых, облагать налогом всех французских граждан, имеющих годовой доход более 1 млн. евро по ставке 75%. Второе, очень популярное обещание кампании Олланда - требование пересмотра договора "финансового союза», который недавно был заключен главами стан еврозоны и который должен пройти процесс ратификации в парламентах государств-членов (некоторых случаях на общенациональный референдуме). В частности, Олланд хочет исключить из договора положения «жесткой экономии» и добавить "рост" или "стимул", основанные на увеличении бюджетных расходов. Олланд активно выступает против различных ключевых структурных реформ которые считаются чрезвычайно важными для возрождения конкурентоспособности ЕС, таких как повышение пенсионного возраста выхода на пенсию (и даже снизить этот возраст) и изменение трудового кодекса. На данном историческом этапе, позиция Олланда в отношении экономической политики еврозоны является радикальным. Германия будет резко против пересмотра финансового союзного договора. Перспектива президентства Олланда во Франции вносит элемент неопределенности в глубоких европейских делах. Сейчас сложно с уверенностью утверждать, что граждане Франции , стран входящие в Евросоюз смогут вытеснить трудовых мигрантов из стран бывшего СССР на рынке труда России. Но, инвесторам следует не торопиться в инвестиции в акции компаний, имеющих большую долю сбыта в Евросоюзе и Франции.

|

|

Компания Институт стволовых клеток человека провела презентацию по итогам двух лет прошедших после IPO, а также представила стратегию развития до 2016 года. В ближайшие годы предполагается очень активный рост, и это должно положительно отразиться на капитализации компании. На мой взгляд, для инвесторов и акционеров особенно интересны перспективы развития портфеля проектов, так как от этого полностью зависят финансовые и операционные показатели компании. Если перед IPO она имела всего один продукт на рынке, то сейчас таких продуктов уже четыре, а к 2016 году их будет девять, что значительно увеличит темпы роста выручки. К 2016 году объем выручки прогнозируется на уровне 3,6 млрд руб., а в 2012 году она ожидается в размере 390 млн руб., то есть всего за 4 года будет показан более чем девятикратный рост. Я ожидаю, что в 2011 году выручка составит около 180 млн руб. при рентабельности по EBITDA на уровне около 5%. Основной объем выручки ИСКЧ сейчас приносят услуги забора, выделения и хранения стволовых клеток пуповинной крови, которые по последней отчетности по РСБУ за 9 месяцев 2011 года составляют 96% от общего объема. Еще 4,3% — доходы от услуги SPRS-терапии, в 2011 году они составят около 5%. Таким образом, 95% от выручки приносят услуги проекта Гемабанк. В 2012 году ее доля от этой услуги составит около 8%, то есть около 31 млн руб., к 2016 году она снизится до 6,6%. При этом число заключенных договоров у Гемабанка увеличивается. По предварительным данным, в 2011 году их стало больше на 6,4%, и сейчас компания занимает на российском рынке 56%, что также предполагает увеличение доли. Стабильность в этом сегменте в настоящее время очень важна для компании, так как продажи «Неоваскулгена», которые должны начаться во 2-м квартале 2012 году, больших уровней вряд ли быстро достигнут, но в долгосрочном периоде этот препарат станет одним из основных факторов для роста выручки. Так, в текущем году доля продажи этого препарата в общем объеме выручки составят около 9%, то есть 35 млн руб., а через четыре года она составит уже 45%. Поскольку аналоги «Неоваскулгена» появятся в России только через 3-5 лет, компания имеет отличные перспективы для получения большого сегмента на рынке в будущем. При этом к 2016 году доля в выручке ИСКЧ от проекта Гемабанк снизится до 15% против 74%, ожидающихся в 2012 году. В новом году были запущены продажи по проекту Гемаскрин, которые по итогам года принесут около 5% от общей выручки, а к 2016-му эта доля вырастет до 16%. Кроме того, в 2012 году начнутся продажи еще по нескольким проектам. В частности, по SPRG-терапии, банкированию репродуктивных клеток и тканей и дистрибуции оборудования для клеточного процессинга (Cytori). Такая диверсификация портфеля проектов является основной для стабильного развития, что позволит компании значительно увеличить и финансовые результаты. Если в 2012 году рентабельность по EBITDA ожидается на уровне 5%, то, благодаря активному развитию проектов и успешной коммерциализации, в 2016 году показатель составит по бизнес-плану 52%. Естественно, что это прогнозные значения, а реальные могут быть несколько меньше. Неудивительно, что в связи с таким активным развитием инвестиционная программа на четыре года запланирована на уровне 1,022 млрд руб., при этом привлеченные средства составят только 50% от этой суммы. В свою очередь 49% от инвестиционных расходов составят расходы на расширение производственных мощностей.

Целевая цена акций ИСКЧ до конца года — 16,13 руб., что предполагает потенциал роста более 20%. Большое значение будет иметь отчетность по МСФО за 2011 год, которая, по словам менеджмента компании, должна выйти в июне текущего года. На мой взгляд, инвестировать в эту бумагу имеет смысл на долгосрочную перспективу с горизонтом минимум 3-5 лет.

|

|

1. Последние данные от EPFR по притокам средств западных фондов, ориентированных на вложения в акции российских эмитентов, еще раз подтвердили, что ситуация вокруг Президентских выборов в России Западу более менее понятна и сюрпризов ждать не стоит. По данным EPFR, приток средств в фонды за неделю до 29 февраля составил $111 млн. Приведенный ниже график отображает статистику по недельным притокам/оттокам c января 2011 года и динамику индекса ММВБ - корреляция достаточно очевидна. В этом плане 2012 год для российского фондового рынка начался очень неплохо – плюс $760 млн. (примерно 23 млрд. руб.)

2. Интересно, что почти вся порция огромной ликвидности коммерческих банков, полученная в рамках LTRO 2.0 – второй программы рефинансирования ЕЦБ в виде выдачи 3-летних кредитов европейским банкам под ставку 1% на 3 года, припарковалась на депозитах “overnight” ЕЦБ. Операция была проведена и 1 марта деньги от ЕЦБ дошли до банков и они, в свою очередь, поспешили вернуть их обратно! Опубликованная сегодня статистика говорит о том, что на депозиты овернайт ЕЦБ поступило €300 млрд. – показатель достиг исторически максимальных €770 млрд.! Вот мы узнали примерный размер новой чистой ликвидности - объем вновь занятых денег без учета рефинансированных банками кредитов.

Важно отметить, что доходность по таким вложениям составляет 0,25%, т.е. убыточна для банков. Тем не менее, огромная подушка ликвидности все же требует небольших затрат, и глобальные инвесторы за финансовую систему Европы теперь спокойны (возможно до 2014 года). Европейским банкам в ближайшие месяцы предстоят достаточно серьезные выплаты по корпоративным облигациям, плюс нельзя забывать про операции carry trade c облигациями периферийных стран. 3. Единая европейская валюта под натиском печатного станка ЕЦБ продолжает свое ослабление. Напомним, за последние 3 месяца в европейскую финансовую систему поступило более 1 трлн. евро (LTRO 1.0 €480 млрд + LTRO 2.0 €530 млрд.). Без учета перекрестных программ - в чистом виде поступило более €500 млрд. (около $700 млрд.). Как и после программы LTRO 1.0, корреляция евро с рискованными высокодоходными валютами и активами вновь потерялась. Надолго? Есть смысл заглянуть на официальный сайт ЕЦБ и поискать информацию об аукционах по стерилизации денежной массы (вывод части евро из денежной системы) – EURO operations - OT. Сравним, к примеру, динамику AUD/USD и EUR/USD – высокая корреляция сохранялась вплоть декабря 2011 года. Так что, расти можно и без евро.

4. Главная статистика следующей недели – американский рынок труда за февраль. Ожидания сильные, но надо помнить про аномально высокие цифры за январь из-за сезонных корректировок.

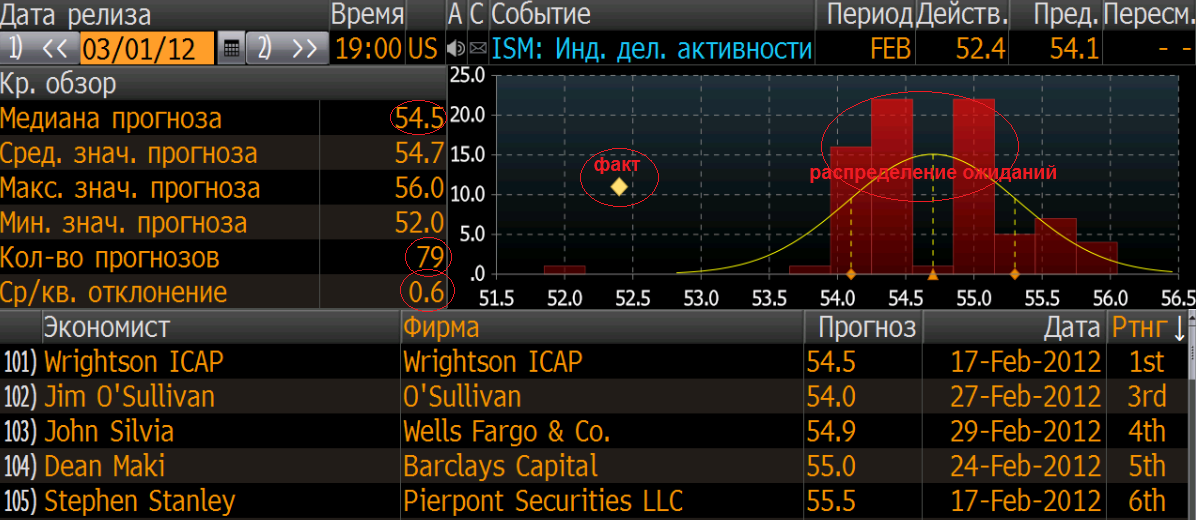

5. Не понятно, как могли 1 марта выйти слабые цифры по ISM Mfg при таких ожиданиях?

6. Напоминаем, что на следующей неделе в четверг-пятницу-субботу биржа ММВБ-РТС закрыта. Зато работаем в воскресенье, 11 марта. Удачных торгов! Дмитрий Шагардин, Аналитик Брокерской компании КИТ Финанс

|

|

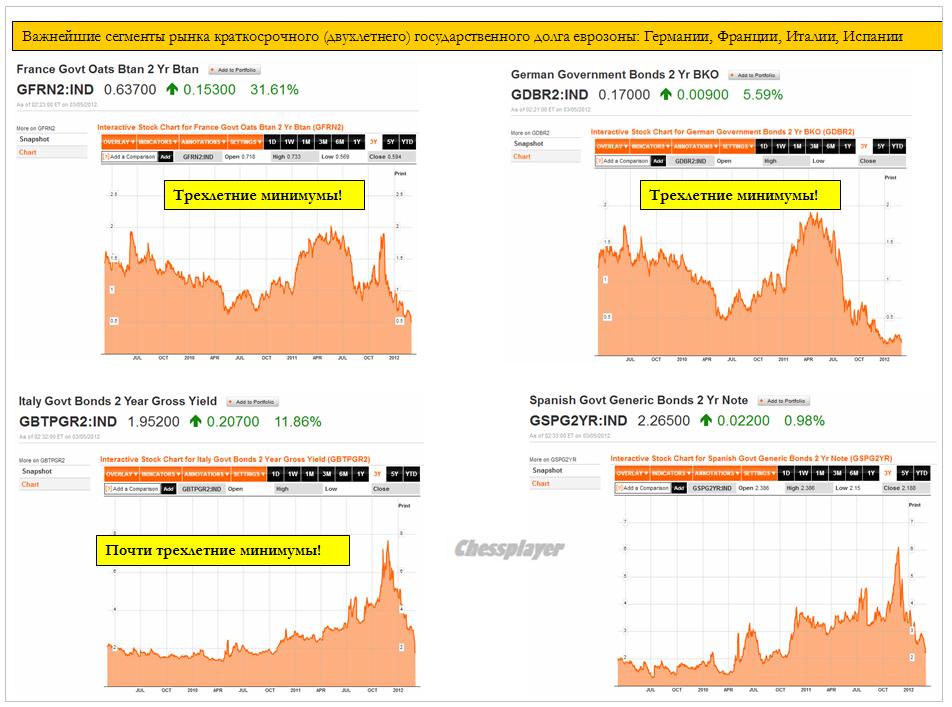

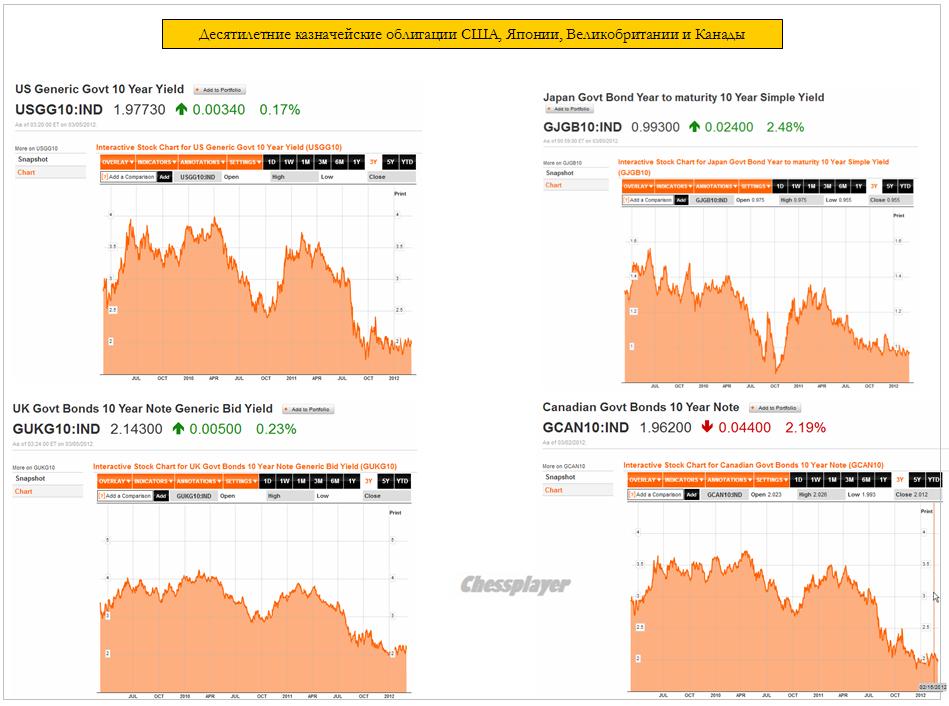

Фундаментальный вью на диспозицию на рынках облигаций. Рассмотрим долговой рынок еврозоны, чтобы попробовать оценить влияние, которое оказали на него LTRO-1 и LTRO-2 и насколько он остается привлекательным. Нас интересуют прежде всего потоки денег, поэтому мы берем четыре наиболее крупных и стабильных долговых рынка еврозоны: Германии, Франции, Италии и Испании. Наиболее важным из них является рынок Италии – как наиболее крупный. Итальянские банки, как известно, получили наибольшие объемы кредитов от ЕЦБ на двух прошедших недавно LTRO. На рисунке внизу представлен краткосрочный спектр долга: двухлетние облигации.

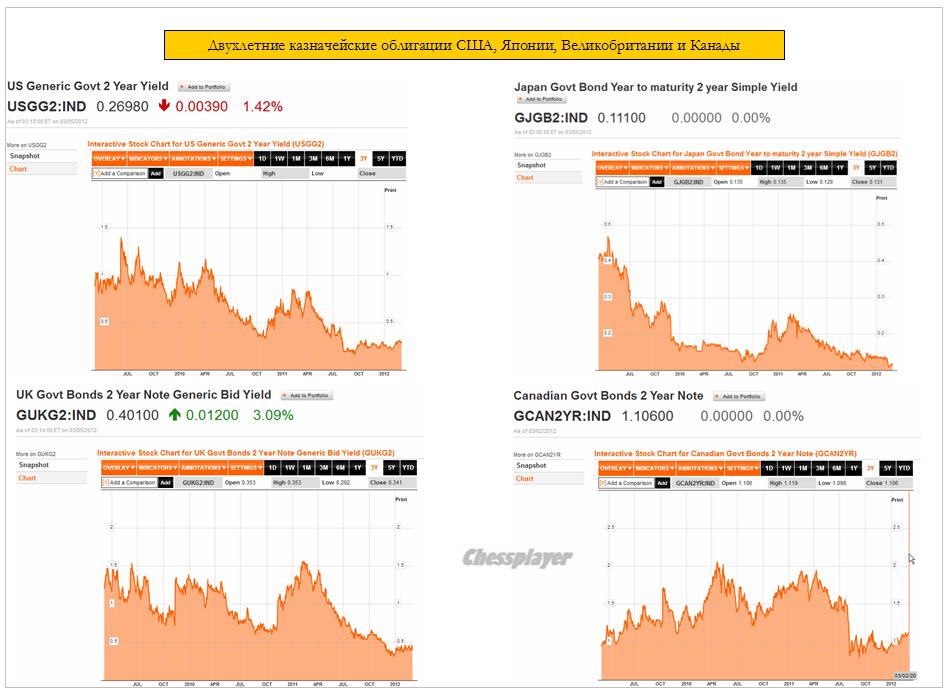

В результате последней операции ЕЦБ с выдачей трехлетних кредитов этот тип облигаций рассматривается как безрисковый, и практически превратился в кэш. Как мы видим, практически все облигации находятся на трехлетних минимумах по доходности. Отметим, что 2-year облигации Германии имеют доходность ниже, чем депозиты ЕЦБ и по доходности находятся практически на уровне Японии, и это при том, что ставка в еврозоне выше, чем в тех странах. Это можно рассматривать как страховку от распада еврозоны. Рынок краткосрочного долга еврозоны насыщен деньгами практически до предела. Он явно указывает на отсутствие проблем с ликвидностью и переизбыток EURO-валюты. Внизу на рисунке для сравнения показана доходность 2-year облигаций США, Японии, Великобритании и Канады.

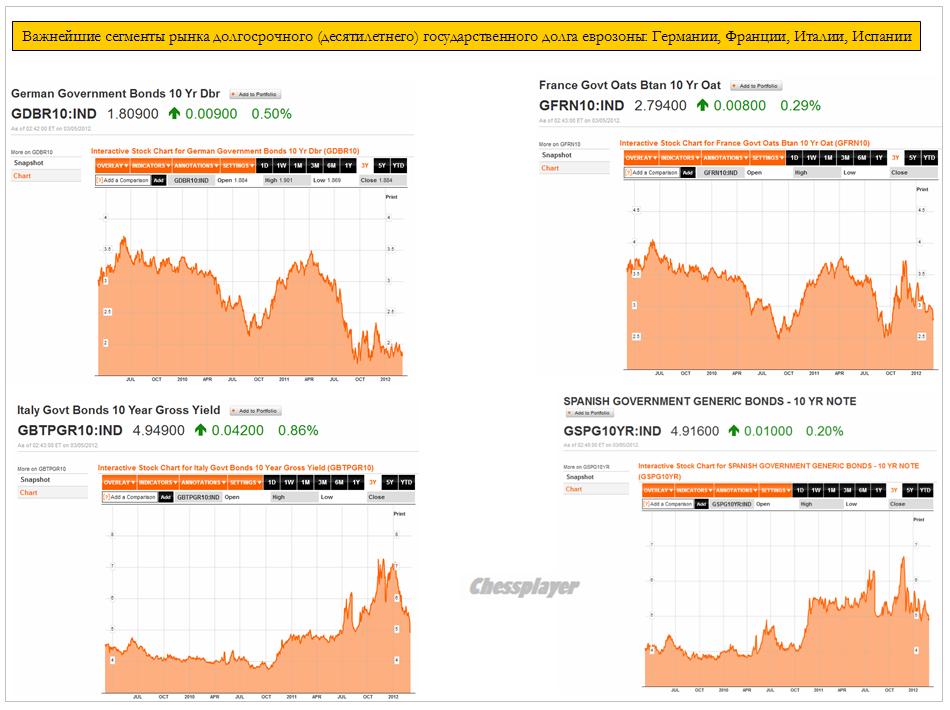

Здесь меня несколько удивляет высокая доходность 2-year канадских облигаций – намного выше США и даже Великобритании; при том, что доходность 10-year облигаций Канады на уровне этих двух стран. На следующем рисунке представлена доходность 10-year долговых бумаг еврозоны. Здесь тоже засвидетельствовано сильное падение доходности, хотя и не такое драматичное, как в двухлетках. Облигации Германии уступают в цене только 10-year облигациям Японии.

Здесь, на мой взгляд, еще имеется определенный ощутимый потенциал снижения доходности для 10-year Италии и Испании – примерно до 3,5-3,8%. Но это будет процесс длительный. Итальянским и испанским банкам придется еще долго выкупать эти облигации на первичных аукционах – им нет смысла гнать цены вверх. Закончится все длительной проторговкой «дна» по доходности. Для 10-year долговых бумаг Германии и Франции практически нет потенциала для снижения. Не более 0,3-0,4%. Как для испанских и итальянских бумаг это будет длительный процесс. Как для двухлеток, так и для 10-леток «лакмусовой бумажкой» являются долговые бумаги Италии. Как в виду наибольшего объема рынка, так и особого «участия» в делах этой страны главы ЕЦБ Драги. В пятницу на депозитах ЕЦБ находилось €777 млрд. евро – это 1 трлн. 25 млрд. долларов. Даже если предположить, что 4/5 этих денег останется в загашнике у банков на проведение текущих операций, покупку акций и бондов еврозоны, т.е. проведения операций в текущей валюте, все-равно в этом случае примерно 200 млрд. долларов в ближайшие несколько месяцев должны будут быть конвертированы в какие-то активы – преимущественно имеющие долларовое выражение. Разумеется это грубое предположение, но даже если будет конвертировано EURO на 150 или 100 млрд. долларов – все равно это будет очень ощутимо для валютного рынка. В отсутствии зеркального ответа со стороны ФРС, которого я не жду как минимум до осени (подробности здесь: ВОСКРЕСНЫЙ ФУНДАМЕНТАЛЬНЫЙ ВЬЮ РЫНКА (ЕВРОЭКВИВАЛЕНТЫ) Это предопределяет продолжительный кэрритрейд по EURO. EURO становится валютой фондирования. ИМХО рынки рискованных активов стоят уже достаточно дорого, особенно это касается нефти. Поэтому большая часть этих денег пойдет на рынки облигаций. Куда? На рисунке внизу показаны рынки облигаций США, Японии, Великобритании и Канады – основных возможных акцепторов этих денег.

Несомненно большая часть этих денег попадет на долговой рынок США ввиду предстоящего укрепления доллара. Этого может хватить, чтобы без проблем фондировать среднесрочный и долгосрочный участки кривой доходности на первичных аукционах Казначейства в течение полугода или больше. Это еще одна причина для того, чтобы не спешить с запуском QE3. Но перепадет также и другим долговым рынкам. В связи с этим я ожидаю длительного укрепления доллара относительно EURO, но также, возможно, и относительно некоторых валют. ЧТО ПРОИСХОДИЛО В ПОСЛЕДНЕЕ ВРЕМЯ С ЙЕНОЙ? Обратите внимание, что несмотря на снижение EURO относительно доллара, курс EURO/JPY с 29 февраля практически не изменился, что привело к росту USD/JPY. В чем дело? МОЯ ВЕРСИЯ С начала января, когда стал ясен масштаб программ LTRO, и рынок периферийного долга еврозоны, особенно краткосрочный, стал очень привлекателен, начался кэрритрейд JPY/EURO.Это был нормальный рыночный процесс. ЦБ Японии решил усилить этот кэрритрейд, чтобы надолго истребить всех спекулянтов, играющих на укрепление JPY, для чего предпринял в свою очередь QE в размере 10 трлн. йен. Момент, надо сказать, был выбран подходящий. Акция ЦБ Японии оказалась очень успешной. Этот кэрритрейд JPY/EURO продолжается в некоторой степени до сих пор, о чем свидетельствует поведение пары EURO/JPYхотя полноводный поток уже превратился в ручеек и вот-вот иссякнет. За время этого кэрритрейда EURO/JPY прошел 13%, но неизбежно вынужден будет отыграть большую часть этого движения ввиду переизбытка EURO-ликвидности. В прошлом году после привязки швейцарского франка к EURO японская валюта осталась последней бумажной валютой-прибежищем Несмотря на все разговоры о бюджетных проблемах, я полагаю, что эта роль сохранится за JPY. Поэтому, на мой взгляд, в дополнение к шорту EURO/USD перспективной позиционной сделкой на длительную перспективу является шорт EURO/JPY. Такова диспозиция на рынках облигаций с точки зрения уровней доходности. Она является главным определяющим фактором для денежных потоков и валютных курсов. О рынках рискованных активах с точки зрения доходности поговорим отдельно.

|

|

05.03.2012. Понедельник индексирует деловую активность. Основным показателем сегодняшнего экономического календаря будут индексы деловой активности в Европе и США. Рост индекса прогнозируется только в Италии, в Германии, Франции и Еврозоне в целом индексы не должны измениться, а в Великобритании и США прогнозируется небольшое снижение. А уже начиная со вторника пойдут решения по процентным ставкам, сначала в Австралии (06.03), а затем – в Великобритании и Еврозоне. Судя по прогнозам, ставки нигде не изменятся. Ну, и завершится эта бурная неделя публикацией американского Non Farm Payrolls в пятницу. Экономисты предусмотрительно прогнозируют этот показатель чуть ниже рекордного для нынешних времен январского значения. Для участников всех рынков неделя обещает быть действительно сложной, со многими неопределенностями и неоднозначными реакциями на события и слухи. Если говорить о сегодняшнем дне, то можно отметить, что начался он в трудной борьбе между назревшей необходимостью коррекции роста фондовых индексов, особенно, американских Доу-Джонс и S&P 500, и желанием высокодоходных валют, нефти и золота остановить снижение и начать восстанавливать рост. Так, валютная пара Евро/Доллар все утро пытался вернуться выше 32-й фигуры, а пара Доллар/Йена – откорректировать предыдущий рост. После публикации данных по индексам PMI, которые оказались чуть хуже ожиданий, Евро/Доллар упал на поддержку 1, 3157. Если медведям удастся продавить и этот рубеж, пара может начать еще более глубокое падение в район 1,3070. По сути такими же вышли британские данные по индексам PMI, и пара Фунт/Доллар движется в унисон Евро/Доллару. Данные, конечно, представляют собой драйвер для движения цен, но основу движения, все же, заложили коррекции вниз в фьючерсах на американские фондовые индексы. Они заставили снижаться европейские фондовые индексы с самого начала торгов в Европе, они же, на наш взгляд, определят дальнейшее движение валютных пар. Если коррекция на американских фондовых рынках продолжится, она повлечет за собой коррекции, остальных инструментов финансовых рынков. Евро/Доллар может упасть ниже 1,2974 еще до решений по процентным ставкам в Еврозоне, с другой стороны, если биржевые индексы Доу-Джонс и S&P 500 удержатся в зоне консолидации вблизи своих текущих локальных максимумов, Евро/Доллар может попытаться восстановиться в район 1,32. Скажем прямо, для Евро существует все то же множество информационных угроз, начиная от так до конца и нерешенных проблем Греции. Но надо помнить, все крупные козыри в этой игре против кризиса, а может быть – в кризис, – на руках европейских политиков, которые будут стараться превратить любое решение в позитив для Евро. Любой позитив не должен дать единой валюте упасть слишком сильно, особенно, против Доллара США. Этого не хотят европейские политические лидеры, этого же не хотят и финансовые власти США. Влияние и вес таких сил в мире не может не учитываться участниками рынков, и потому хотим лишний раз напомнить об осторожности. Аналитика компании MyTrade Markets http://mytrademarkets.com/ee/rus

|

|

В покупке по стоп-лимит заявкам акции: ВТБ ао, ИнтерРАОао, НЛМК ао, Роснефть, Ростел-ао, Сургнфгз-п, Уркалий-ао фьючерсы: GDH2, RIH2, RNH2, VBH2 В продаже по стоп-лимит заявкам акции: ГМКНорНик, Новатэк ао, ПолюсЗолото, РусГидро, Сбербанк, Сбербанк-п, Сургнфгз, ХолМРСК фьючерсы: GMH2, GZH2, LKH2, RNH2, SiH2, SRH2 Вне рынка акции: ГАЗПРОМ ао, ЛУКОЙЛ, СевСт-ао, Татнфт 3ао, ФСК ЕЭС ао фьючерсы: EDH2, EuH2

|

|

Тема эффективности кап.вложений всплывает регулярно, особенно в отношении таких крупных российских компаний как Газпром и ЛУКОЙЛ. Доходит до крайностей: инвесторы уменьшают чистую прибыль на размер неэффективных (на их взгляд) инвестиций. Неэффективными кап.вложениями при этом считается все, что не ведет к росту добычи. В результате таких действий, рассчитанные ими коэффициенты, в частности Р/Е не выглядят привлекательными, а некоторые считают стоимость таких компаний завышенной. Представьте себе магазин. Допустим, его выручка в натуральных величинах не растет: туда ходит N покупателей и покупает Х товаров. Будут ли инвестиции магазина в удешевление стоимости доставки товара и в повышение производительности касс для сокращения затрат на кассиров вести к сокращению будущей прибыли? И будет ли владелец считать их потраченными зря? Инвест.программа Газпрома на 50% состоит из затрат на газотранспортную инфраструктуру. Это обеспечивает прямой доступ к потребителям, что ведет к стабильности поставок и максимизации наценки, с этой же целью создаются и газовые хранилища. 20% - это инвестиции в добычу. 30% - это проекты развития, в том числе диверсификация деятельности. Мы не считаем, что Газпром ведет деятельность самым эффективным образом, но все эти годы прибыль компании растет, а RОЕ находится на высоком уровне. В ЛУКОЙЛЕ большая часть кап.вложений направлена на увеличение добычи. Во-первых, между этими событиями существует временной лаг. Во-вторых, для товара, цены на который растут быстрее инфляции, сохранение объемов производства уже является хорошим показателем. При «извлечении чего-то исчерпаемого», со временем возможна ситуация, когда инвестиции снижают темп падения добычи. При этом выручка и прибыль в номинальных величинах будет расти. Поэтому мы считаем корректным при оценке стоимости компаний использовать текущие и прогнозируемые величины номинальной прибыли.

|

|

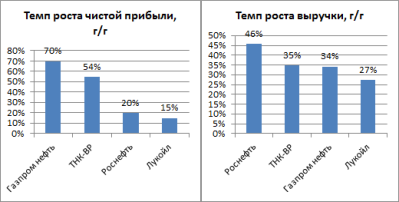

Лукойл опубликовал плохую отчетность за 4-й квартал и 2011 год: она оказалась слабее даже моего пессимистичного прогноза. Я ожидал роста выручки по US GAAP до $136,6 млрд (+30% г/г), EBITDA — до $20 млрд (+27,8% г/г). В относительном выражении темпы роста основных показателей стали худшими среди уже отчитавшихся за год ТНК-ВР,Роснефти и Газпром нефти. Выручка Лукойла выросла всего на 27%, тогда как у Роснефти — на 46%, ТНК-BP и Газпром нефти — на 35% и 34% соответственно. Расхождения с прогнозами по выручке и EBITDA были связаны с увеличением закупок нефти и газа при отсутствии роста выручки по сравнению с предыдущим кварталом. Также на EBITDA повлияли списания расходов на бурение оказавшихся «сухими» скважин в Африке. Работа Лукойла Гане и Кот-д’Ивуаре пока не впечатляет. На разведывательное бурение уходят немалые суммы ($300 млн на 1 скважину в Гане и $200 млн — в Кот-д’Ивуаре), при этом определенности по поводу размера запасов нет, к тому же до начала разработки месторождений пройдет еще много времени. На чистую прибыль повиляло списание $955 млн по Нарьянмарнефтегазу, а в целом потери от снижения стоимости и выбытия активов достигли почти $1,5 млрд. Также отмечу рост прочих расходов в 5 раз, до $229 млн.

При этом Лукойлу в очередной раз не удалось избежать снижения рентабельности, которая уменьшилась до 13,9% по EBITDA (2010: 15%), и до 7,7% по чистой прибыли (2010: 9%). Такие годовые результаты явно неудачны, особенно если учесть рост средней цены на Brent за год на 40% (2011: $111,3 за баррель). Плохой показатель прибыли не оправдывает даже списание $955 млн из-за переоценки Южно-Хыльчуюского месторождения, одного из виновников падения добычи нефти по компании в 2012 году. Без учета этого единовременного убытка, прибыль составила бы $11,3 млрд, рентабельность по чистой прибыли снизилась до 8,5%.

Капитальные затраты выросли на 24% (2011: $8,5 млрд), и в этом году Лукойл собирается потратить еще на 63,5% больше (2012: $13,9 млрд), в 2013-2014 годах на данные цели будет уходить по $17 млрд. Учитывая программу увеличения капитальных расходов, компания в 2012-2014 годах не сможет генерировать высокий свободный денежный поток и дивидендная доходность составит 3,8% (2010: 3,52%). В 4-м квартале свободный денежный поток был отрицательным (-$938 млн), а за весь 2011 год он достиг $4,7 млрд. Серьезное влияние на стоимость Лукойла окажет презентация долгосрочной стратегии развития компании 14 марта, на которой менеджмент официально сообщит волнующие рынок планы по capex. Я считаю акции Лукойла на сегодняшний день непривлекательными для покупки. Целевая цена по DCF-модели составляет 2018 руб., потенциал — 7,5%, рекомендация — «держать».

|

|

|

|