1. Последние данные от EPFR по притокам средств западных фондов, ориентированных на вложения в акции российских эмитентов, еще раз подтвердили, что ситуация вокруг Президентских выборов в России Западу более менее понятна и сюрпризов ждать не стоит.

По данным EPFR, приток средств в фонды за неделю до 29 февраля составил $111 млн. Приведенный ниже график отображает статистику по недельным притокам/оттокам c января 2011 года и динамику индекса ММВБ - корреляция достаточно очевидна. В этом плане 2012 год для российского фондового рынка начался очень неплохо – плюс $760 млн. (примерно 23 млрд. руб.)

2. Интересно, что почти вся порция огромной ликвидности коммерческих банков, полученная в рамках LTRO 2.0 – второй программы рефинансирования ЕЦБ в виде выдачи 3-летних кредитов европейским банкам под ставку 1% на 3 года, припарковалась на депозитах “overnight” ЕЦБ. Операция была проведена и 1 марта деньги от ЕЦБ дошли до банков и они, в свою очередь, поспешили вернуть их обратно! Опубликованная сегодня статистика говорит о том, что на депозиты овернайт ЕЦБ поступило €300 млрд. – показатель достиг исторически максимальных €770 млрд.! Вот мы узнали примерный размер новой чистой ликвидности - объем вновь занятых денег без учета рефинансированных банками кредитов.

Важно отметить, что доходность по таким вложениям составляет 0,25%, т.е. убыточна для банков. Тем не менее, огромная подушка ликвидности все же требует небольших затрат, и глобальные инвесторы за финансовую систему Европы теперь спокойны (возможно до 2014 года).

Европейским банкам в ближайшие месяцы предстоят достаточно серьезные выплаты по корпоративным облигациям, плюс нельзя забывать про операции carry trade c облигациями периферийных стран.

3. Единая европейская валюта под натиском печатного станка ЕЦБ продолжает свое ослабление. Напомним, за последние 3 месяца в европейскую финансовую систему поступило более 1 трлн. евро (LTRO 1.0 €480 млрд + LTRO 2.0 €530 млрд.). Без учета перекрестных программ - в чистом виде поступило более €500 млрд. (около $700 млрд.).

Как и после программы LTRO 1.0, корреляция евро с рискованными высокодоходными валютами и активами вновь потерялась. Надолго? Есть смысл заглянуть на официальный сайт ЕЦБ и поискать информацию об аукционах по стерилизации денежной массы (вывод части евро из денежной системы) – EURO operations - OT.

Сравним, к примеру, динамику AUD/USD и EUR/USD – высокая корреляция сохранялась вплоть декабря 2011 года. Так что, расти можно и без евро.

4. Главная статистика следующей недели – американский рынок труда за февраль. Ожидания сильные, но надо помнить про аномально высокие цифры за январь из-за сезонных корректировок.

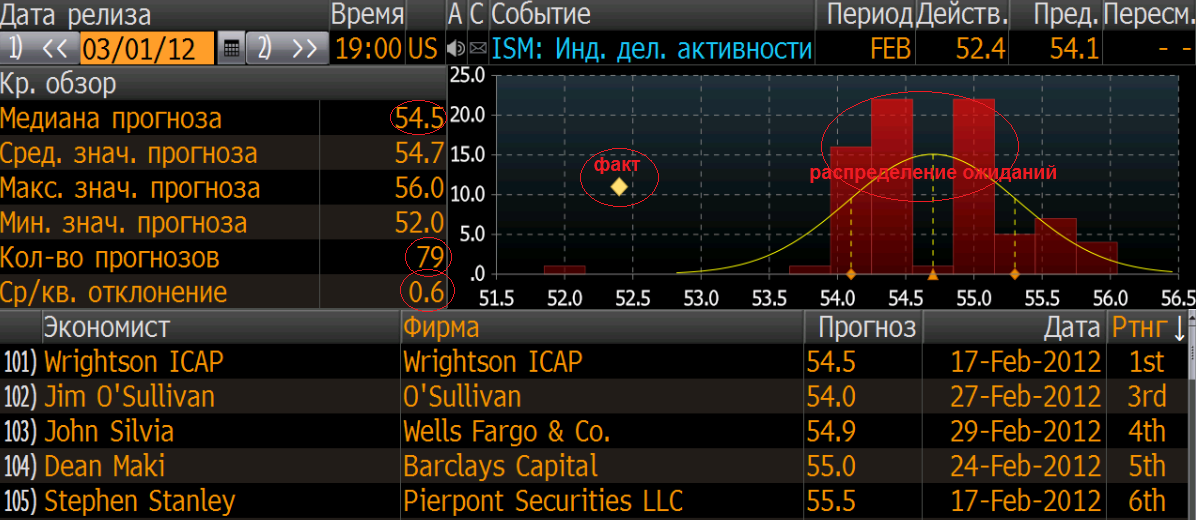

5. Не понятно, как могли 1 марта выйти слабые цифры по ISM Mfg при таких ожиданиях?

6. Напоминаем, что на следующей неделе в четверг-пятницу-субботу биржа ММВБ-РТС закрыта. Зато работаем в воскресенье, 11 марта.

Удачных торгов!

Дмитрий Шагардин,

Аналитик Брокерской компании КИТ Финанс