Debt held in private hands following the PSI will be around €70 billion (less than a quarter of total debt), and will mature in 10 to 30 years. A large part of the value of this debt will be in the coupons it pays, but the funds earmarked for this in the second package will be in an escrow account outside of the Greek government’s control.

В руках частного сектора теперь остается всего около четверти от всего долга – порядка 70%.

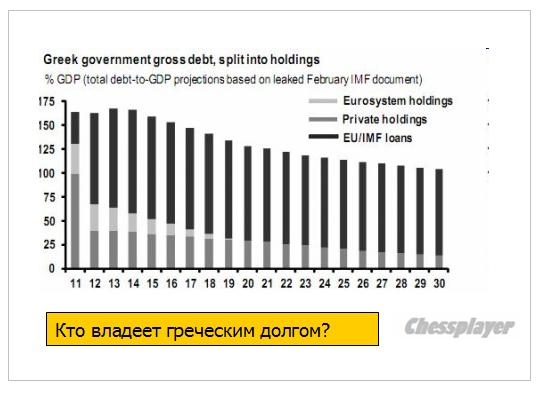

Barring a Greek exit from the Euro area, there is not much scope for a default on privately held debt in the near term. With more than 75% of outstanding standing debt held in official hands (including Eurosystem holdings) after the PSI, official sector involvement will be key for providing Greece with debt relief. This creates political issues which can be dealt with over time, and in ways which are optically more favorable for taxpayers (e.g., through very long maturity extensions).

Теперь 75% греческого долга находится в руках официальных институтов, что переводит греческий долг в разряд политических тем.

The more immediate issue is the funding shortfall that Greece will experience in the near term, which we estimate to be €20 billion in 2012-14.

Arguably, this is a modest amount relative to what has been disbursed thus far, and the Troika may just fill this gap. But, further disbursements may find political resistance, especially if Greece is seen as making insufficient progress on fiscal and structural reforms.

Barring additional support, Greece could increase issuance of T-bills, reduce the cash buffer, default on maturing bonds held by the ECB or amortizing IMF loans, not pay arrears or avoid recapitalizing social security funds, or close the primary deficit more abruptly. Depending on the strategy chosen, there is a risk of antagonizing European counterparts (which could threaten Greece with cutting off support, e.g., through the ECB), or antagonizing Greek society (through forced front-loaded tightening).

Unless the situation is managed properly, Greece could end up leaving the Euro area. This is not our central view, but a risk that cannot be neglected.

Вопрос выхода Греции из еврозоны вовсе не снят с повестки дня.

Key points from the Isda FAQ on the Greece credit event “YES”...

Что дальше?

Now that a credit event has occurred, what happens next?

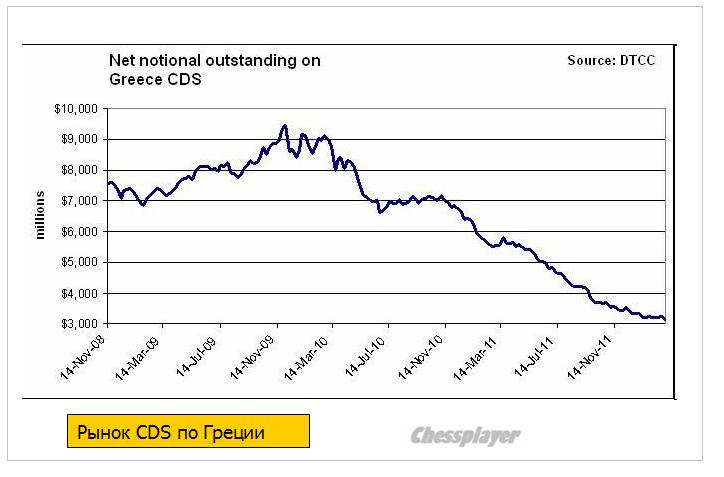

Market participants conduct an auction through which the recovery value of Greek debt is determined. This recovery value determines the net payouts made under CDS contracts when a credit event occurs. The DC determined that an auction will be held in respect of outstanding Greek sovereign CDS transactions on March 19.

Аукцион по транзакциям, касающимся греческих CDS, назначен на 19 марта.

Сколько будет выплачено?

How much will be paid out now that a CDS credit event has been triggered?

According to the Depository Trust & Clearing Corporation’s CDS data warehouse, the total net exposure of market participants who have sold CDS credit protection on Greek sovereign debt is approximately $3.2bn as of March 2, 2012.

The net cash payout on CDS when a credit event occurs is the face amount of the CDS contract less the recovery value of the underlying obligations as determined at a CDS auction. For example, if the CDS auction showed the recovery value of debt to be (hypothetically) 25%, the aggregate amount payable would, in Greece’s case, be 75% of $3.2bn: $2.4bn.

Furthermore, statistics indicate that, on average, 70% of derivatives exposure is collateralized and the level of CDS collateralization is likely to be even higher as over 90% of CDS transactions (by numbers of trades) are collateralized.

Разные детали.

How can an auction be held if there are no “old bonds” because they have been exchanged for new bonds?

The EMEA Determinations Committee will ultimately decide which of the obligations are deliverable under the Credit Derivatives Definitions for purposes of the Greek CDS settlement auction. It is important to note that Greece has outstanding a wide variety of obligations. Not all existing bonds are covered by the use of CACs. In addition, new bonds are being issued that might satisfy the requirements for deliverable obligations.

Следующий график дает представление о рынке CDS Греции.

In a just released report from Europe think tank OpenEurope, the conclusion is far less optimistic: "The deal sets the eurozone up for a political row involving Triple-A countries. At the start of this year, 36% of Greece’s debt was held by taxpayer-backed institutions (ECB, IMF, EFSF). By 2015, following the voluntary restructuring and the second bailout, the share could increase to as much as 85%, meaning that Greece’s debt will be overwhelmingly owned by eurozone taxpayers – putting them at risk of large losses under a future default. This deal may have sown the seeds of a major political and economic crisis at the heart of Europe, which in the medium and long term further threatens the stability of the eurozone."

Сделка по греческому долгу означает, что теперь большая часть риска в случае будущего дефолта переведена на европейских налогоплательщиков.

Радость понятна – Греция избежала хаотического и непредсказуемого развала. Однако эта сделка может оказаться пирровой победой.

Open Europe’s Head of Economic Research Raoul Ruparel said,

“With the use of CACs Greece has entered a coercive restructuring or default – something which Greece and the eurozone have spent two years trying to avoid. While the financial markets can handle the triggering of CDS that this will entail, at some point serious questions need to be asked over the amount of time and money which policymakers have wasted on what has ultimately amounted to a failed policy. Instead, Greece should have undergone a full restructuring combined with a series of pro-growth measures.”

“There will be plenty of optimism in the corridors of power around the eurozone today, some of it justified – Greece has avoided a chaotic and unpredictable meltdown. However, this deal could end up being a pyrrhic victory: the debt relief for Greece is far too small which means that another default could be around the corner, while the austerity targets are wholly unrealistic and kill off growth prospects. Furthermore, Greece’s debt will end up being almost completely owned by eurozone taxpayers and by exempting official taxpayer-backed institutions from the write-down, the deal has created a distorted, two-tier bond market.”

Основные цифры по сделке

Breaking down the key figures

Greek law bonds (Total €177bn) – voluntary participation 85.8% (€152bn) – with CACs 100% (€177bn)

Foreign law bonds (Total €29bn) – voluntary participation 69% (€20bn) – CACs unknown (to be settled by 11 April)

Total private sector involvement (PSI) participation so far – with CACs 95.6% (€197bn)

Total level of nominal write-down achieved so far – €105.4bn (This is short of the €107bn assumed under the EU/IMF/ECB troika debt sustainability analysis, meaning that more foreign law bondholders will have to participate or not be repaid).

Bond Interest Facility (EFSF bonds to pay off accrued interest) - €5.7 billion

Bank Recapitalisation Facility - €23 billion

ECB Credit Enhancement Facility - €35 billion

Under this scenario Greece is getting a €105.4bn write down, but taking on at least €58.7bn in new debt straight away. The EFSF, the eurozone bailout fund, is also taking on a further €35bn (by issuing additional bonds) to ensure Greek banks can still borrow from the ECB.[1]

Что означает сделка для Греции и еврозоны

Далее идет очень важная информация:

What will this deal mean for Greece and the eurozone?

The debt write-down offered to Greece is far too small to allow Greece any chance of recovery. Of the total amount (€282.2bn) that is entailed in the various measures now on the table to save Greece – through the bailouts and the ECB – only €159.5bn, or 57% will actually go to Greece itself. The rest will go to banks and other bondholders.

Большая часть денег (43%), выделенных в виде разных мер помощи, пойдет банкам.

The use of CACs will almost certainly trigger the pay-out of Credit Default Swaps (CDS) in relation to Greek debt. Despite the opacity and secrecy surrounding the CDS market, there is little evidence to suggest that financial markets will be unable to cope with paying out on Greek CDS. Sellers of CDS have had plenty of time to prepare for this eventuality. Any who are not fully prepared or cannot bear the cost were likely taking irresponsible risks or have much deeper solvency problems.

Greek banks have taken substantial losses. These banks will be recapitalised, but ‘only’ by €23bn. In contrast, to meet the 9% capital requirements set by the European Banking Authority, Greek banks could need between €36bn and €46bn. It is unclear if further money will be forthcoming, but valid questions will continue to be asked about state of Greek banks.

Греческие банки понесут значительные потери. Непонятно, будут ли они рекапитализированы в достаточной степени.

For the most part, Greek pension funds (which held around €30bn in Greek debt) have seen their assets reduced significantly. Some public sector pension funds did refuse to take part voluntarily. But they are likely to be forced to do so by the CACs. Importantly, it is unclear where Greek pension funds will recover their money from – the political fallout of having to cut pensions would only add to social unrest.

Греческие пенсионные фонды понесут значительные потери.

The Greek government’s threat to default on the remaining foreign law bonds – held by bondholders who have refused to take part in the voluntary restructuring, hoping to be paid out in full – seems credible. However, since most of Greek debt will now be in the form of new bonds and EU/ECB/IMF loans (which do not have cross default clauses related to the old foreign law bonds), Greece can default on these old bonds without being judged in default generally or on the rest of its debt.[2]

The upcoming Greek elections at the end of April mean that the future of the second bailout package is still uncertain. The two main parties, New Democracy and Pasok, have been losing ground to both far-left and far-right parties. The hope is that these two leading parties will be able to form a coalition government with a clear majority in parliament. Even if they do not win the majority of votes, they may still have a majority of the seats due to the electoral structure in Greece. Even so, it will be a close run election and without a strong majority in parliament, every future vote on new austerity measures, of which there will be many, will be a hard fought battle – not conducive to political stability.

Выборы, которые состоятся в конце апреля, означают, что судьба второго пакета помощи все-еще неопределенна.

Under recent proposals, the total level of budget cuts Greece is expected to undergo stands at a massive 20% of GDP by 2013. Historically, no country has ever gone through such a large level of fiscal consolidation – successful or otherwise – especially without the option of currency devaluation. For example, the extensive fiscal consolidation seen in Ireland during the 1980s and 1990s totalled ‘only’ 10.6%.

Греции придется подвергнуть бюджетные расходы беспрецедентным сокращениям, аналогам которых нет в истории. Как это удастся без девальвации валюты – непонятно.

Athens is highly unlikely to meet its debt targets by 2020. This means that combined with the poor growth prospects due to continuous austerity, Greece will almost inevitably need either another bailout in three years’ time, or be forced to default on its outstanding debt.

В ближайшие три года Греции понадобится еще один пакет помощи

In parallel, the deal sets the eurozone up for a political row involving Triple-A countries. At the start of this year, 36% of Greece’s debt was held by taxpayer-backed institutions (ECB, IMF, EFSF). By 2015, following the voluntary restructuring and the second bailout, the share could increase to as much as 85%, meaning that Greece’s debt will be overwhelmingly owned by eurozone taxpayers – putting them at risk of large losses under a future default.

В начале этого года 36% греческого долга находилось в руках структур, находящихся на обеспечении налогоплательщиков. К 2015 году эта цифра может возрасти до 85%.

Therefore, this deal may have sown the seeds of a major political and economic crisis at the heart of Europe, which in the medium and long term further threatens the stability of the eurozone.

Эта сделка, возможно, посеяла зерна крупного политического и экономического кризиса в сердце Европы, который в среднесрочной и долгосрочной перспективе угрожает стабильности еврозоны.

In either case, here is a summary of what Goldman sees happening next: "After the finalization of the PSI process, only small residual transactional uncertainty remains. The new Greece package ensures low funding costs that under certain assumptions could even be sustainable in the long term. Moreover, the exposure of the Greek private sector to the Greek government declines very substantially... ...while the exposure of the European official sector rises to substantial levels.

Late-April elections will be a risk; but polls suggest a pro-EUR government is the most likely outcome. The new government will be tasked with creating a better growth environment.

Голдман настроен позитивно:

Using our GES score, we observe key areas of structural improvement for Greece’s growth environment... ...among others, the creation of a more business friendly environment, the establishment of conditions for increased openness to trade and a more effective rule of law." We will shortly present a far more realistic, and far less conflicted.

Достаточно жесткое государственное и внутриотраслевое регулирование авиационной отрасли, которое накладывает существенные ограничения на деятельность авиакомпаний. Работа авиапредприятий регулируется законодательными актами, причем не только российскими, но и международными соглашениями.

Крупные компании имеют прямые контракты с поставщиками топлива

Рост цен на топливо

Европейский суд высказался в поддержку директивы ЕС, согласно которой авиакомпании, совершающие полеты в страны Евросоюза, должны будут оплачивать квоты за выброс парниковых газов.

Вступление в ВТО - не ожидается значительного влияния. Сомнительно, что зарубежные власти позволят российским самолетам совершать внутренние перелеты в их странах. Поэтому российские власти также не дадут доступ иностранным авиакомпаниям к внутренним маршрутам.

Рынок авиационных работ Российской Федерации формируется исходя из спроса нефтегазового и энергетического комплекса, предприятий лесной промышленности, авиационной охраны лесов, мониторинга трубопроводов, потребности частных предприятий, представляющих практически все секторы экономики, а также больниц, муниципалитетов, министерств и др. учреждений.

Высокие цены на энергоресурсы и топливо, стимулируют инвестиции в поиск и разработку новых месторождений, в том числе и в удаленных и труднодоступных уголках мира. К тому же развитие морской нефтедобычи, удаление платформ от береговой черты потребует освоения новых вертолетных перевозок над морем, причем будут востребованы дешевые услуги, неприхотливые вертолетчики и вертолеты.

Растет потребность в вертолетах со стороны различных государственных структур. Вертолеты отлично зарекомендовали себя в решении задач по устранению последствий стихийных бедствий и чрезвычайных происшествий, медицине катастроф.

Российские вертолетные операторы ориентированы в основном на добывающий сектор. На рынке авиационных работ в России "ЮТэйр" является бесспорным лидером, конкурентами можно назвать авиакомпании "Ямал" и "Газпромавиа".

По нашему мнению, в этой отрасли довольно интересной с точки зрения потенциальной доходности является Авиакомпания Ю Тэйр .

Финансовые показатели по другим эмитентам этой отрасли можно посмотреть на данной странице

Представьте: собралась компания людей и решила сыграть в карты на деньги. В процессе игры не было создано новых денег. Просто произошло перераспределение денег от одних игроков к другим. Хотя тот, кто выиграл, считает, что он заработал. Примерно тоже самое происходит в казино, спортивных тотализаторах, на срочном рынке и на форексе. Единственное отличие в том, что часть денег игроков переходит организатору в виде комиссии. А что происходит на фондовом рынке? Люди приходят туда с деньгами, которые они как-то и где-то заработали, покупают и продают акции, так же платят комиссии бирже и брокерам, так же происходит перераспределение денег между ними. Покупка акций на вторичном рынке (то есть у предыдущего владельца) не приносит никаких денег для самой компании. В чем отличие? Многих даже не интересует, чем занимается компания, акции которой они покупают. Распространено мнение, что покупка акций никак не связана с владением бизнесом. В этом материале мы постараемся дать ответ на вопрос: является ли покупка акций на вторичном рынке вложением в бизнес и как она влияет на бизнес? Когда спрашиваешь у любителей форексаили срочного рынка, откуда они взяли стартовый капитал для спекуляций, то чаще всего оказывается что это ранее полученная зарплата. Даже если они взяли в долг или просто играют деньгами знакомых, это тоже «зарплата», только заработанная другими людьми. В принципе, то же самое можно сказать и о тех, кто покупает акции. А где они все получили свой стартовый капитал? Где, где? На работе. Даже если это наследство или средства от продажи имущества, все равно кто-то, когда-то заработал эти деньги, и даже если эти деньги украдены, они украдены у того кто их заработал =)

Главным работодателем в экономике является бизнес, то есть компании и предприятия. Какое-то количество этих компаний является публичными, а какое-то нет. Публичная компания – это компания, акции которой может купить любой желающий. Это открытое акционерное общество, акции которого обращаются на бирже. Непубличные компании – это всевозможные ЗАО и ООО. На западе это вполне обычная ситуация, когда человек, например, работает в публичной компании и часть заработанных денег направляет на приобретение акций. Компании, акции которых обращаются у нас на бирже, создают более половины ВВП (60-70% по разным оценкам). Это производительные активы, а сами по себе ставки в казино или букмекерской конторе, открытые позиции на форексе, контракты на срочном рынке и лотерейные билеты, не являются активами, в основе которых лежит человеческий труд! Владельцев этих активов правильнее сравнить с собственником входного билета в кинотеатр или развлекательный центр. И уж совсем нелепо считать, что они осуществляют созидательную деятельность.

Кто-то скажет, что у нас главным работодателем является государство. На государственной службе работает огромная часть трудоспособного населения. Но гос.органы не создают ВВП! Их обязанность обеспечить условия для создания и роста ВВП. Труд военных, милиции, работников различных министерств и ведомств должен обеспечивать порядок и возможность для ведения и развития эффективного бизнеса в стране. Если отбросить пенсионеров, несовершеннолетних и гос.служащих, получится, что деятельность, направленная на повышение нашего уровня жизни, ложится на плечи совсем небольшого процента населения.

Отчасти рост доходов населения обеспечивает рост фондового рынка. Только, несмотря на стоны и причитания о низких зарплатах, людей не удивляет, что зарплаты могут расти, и их рост, в общем-то, не ограничен. Но у людей вызывает сомнения, что точно так же ничем не ограничен рост акций или недвижимости.

Рассмотрим такой пример. Человек вложил миллион в бизнес. Бизнес работает, создает что-то полезное и востребованное людьми, получает выручку (плату за свою работу). Из этой выручки он выплачивает зарплату работникам и приносит прибыль основателю (=собственнику). Пока у этого бизнеса один собственник. Вся заработанная бизнесом прибыль его. Выплатил собственник сам себе дивиденды или нет - это особой роли не играет. Все равно все деньги его. Важно, что бизнес заработал прибыль и собственник может ее использовать как ему угодно: для расширения бизнеса, для потребления или каким-то другим способом. Ставки в казино или букмекерской конторе, открытые позиции на форексе, контракты на срочном рынке и лотерейные билеты не являются активами, которые выплачивают дивиденды. Или, другими словами, они не являются активами, которые трансформируют «полезность, созданную для людей» в деньги для владельцев этих активов. А то, что дивидендная доходность акций может быть невысокой или вообще нулевой, не отменяет принципиального отличия между этими явлениями.

В частности, несмотря на внешнюю похожесть способа торговли, владение акцией и фьючерсом на эту акцию разделяет огромная пропасть на уровне «физического смысла».

Двигаемся дальше по нашему примеру: этот человек (основатель) продал бизнес другому за полтора миллиона. Это «новый покупатель» теперь им владеет. Из полутора миллионов которые он заплатил, миллион это вроде как начальные вложения. А полмиллиона, которые он заплатил «сверху» - это что? Это оценка успешности бизнеса! А если, например, «новый покупатель» купил его дешевле, то это оценка «не успешности».

И все-таки, кто заработал деньги для основателя? «Новый покупатель» или сам бизнес? Представьте, что строится дом. С каждым новым этажом растет стоимость дома. Вы его купили, когда было пять этажей, а продаете кому-то дороже, когда уже построено десять. Несмотря на то, что разницу оплачивает новый покупатель деньгами, которые он как-то где-то заработал, но она (разница) обоснована тем, что в доме стало больше этажей. То же самое и с бизнесом. Когда он развивается и расширяется, его стоимость растет. И новый покупатель своими деньгами оплачивает этот прирост. На самом деле не важно, сами Вы построили дом, или купили квартиру на вторичном рынке. И в том и в другом случае Вы вложили деньги в недвижимость. Когда меняется ее стоимость, новый покупатель покупает ее, не задаваясь вопросом, сколько вы заработали на этом вложении и почему он должен оплачивать разницу. То же самое происходит на фондовом рынке, только вместо свидетельства о собственности на недвижимость у Вас акции.

В случае покупки бизнеса целиком не возникает сомнения, что «новый покупатель», купив бизнес у предыдущего владельца, сделал вложение в бизнес. В этом месте наши оппоненты (те, кто не считает покупку акций на вторичном рынке вложением в бизнес) обычно говорят: конечно, ему же принадлежит 100%, он хозяин. Считается, если меньше 50%+1 акция – это не хозяин. То есть, если купил контрольный пакет это вложение в бизнес, а если нет, то это как?

Давайте продолжим нашу историю. «Новый покупатель» решил расширить бизнес. Для привлечения капитала он провел IPO, в результате которого у этого бизнеса появилось 1000 новых акционеров. Допустим, что при этом участникам IPO принадлежит 20% этой компании, а 80% принадлежит «нашему покупателю». Он купил на вторичном рынке у основателя (то есть напрямую в бизнес не вкладывал), а участники IPO вложили деньги напрямую в бизнес, но контрольным пакетом не владеют.

Кстати, возможность прямого привлечения денег в бизнес (который создает полезные продукты, платит налоги, выплачивает людям зарплату и зарабатывает прибыль для собственников) посредством доп.эмиссии – это еще одно важное отличие такого актива как акции от срочного рынка, казино, форекса и тотализаторов.

Еще один аргумент наших оппонентов: в законе «Об акционерных обществах» не говорится напрямую, что акционер это собственник компании. Акционер это собственник акций, а акция дает право на (1) управление (голосование), (2) дивиденды, (3) часть имущества при ликвидации. А какие еще функции, вытекающие из права собственности, Вам нужны? Прийти и в любой момент забрать домой какой-нибудь станок?

Часто люди путают права собственника и права единоличного собственника. И если человек не обладает правами единоличного собственника, то он и собственником себя не считает. Это уже скорее психологическая проблема.

Да! Единоличным собственником быть комфортнее и приятнее. В своей квартире что хочешь, то и делаешь, а в коммунальной квартире приходится согласовывать свои действия с другими жильцами. Единоличная собственность – это огромное преимущество, но это и недостаток. В одиночку гораздо труднее запустить большой масштабный бизнес.

Принципы работы акционерного общества как раз заточены на совместное владение бизнесом большого количества разнокалиберных акционеров. Это юридическая конструкция, которая развивается сотни лет и впитала опыт огромного количества различных деловых ситуаций. Идеальной защиты своих прав не имеют ни крупные, ни миноритарные акционеры. Но пока это лучшее, что человечеству удалось придумать для реализации совместных проектов и объединения усилий и ресурсов большого числа людей.

Здесь в очередной раз необходимо признать, что на фондовом рынке регулярно встречаются ситуации, когда крупные акционеры и менеджмент злоупотребляют своими правами. Мы, кстати, постоянно проводим оценку этой ситуации в рамках исследования качества корпоративного управления (КУ) по большинству рыночных компаний, обращающихся на фондовом рынке, и рассчитываем семейство индексов по качеству КУ. Приятно отметить, что год от года качество КУ российских компаний повышается.

Бессмысленно отрицать тот факт, что, владея разным количеством акций, люди могут оказывать разное влияние на деятельность компании. И это нормально! Другое дело, что могут быть злоупотребления со стороны крупных собственников. Но это не исключает миноритариев из состава владельцев бизнеса. БОльшая доля акций – это возможность принять решение, которое будет распространяться на всех, а не решение в свою пользу. Как в ТСЖ жильцы принимают решение направить деньги, например, на благоустройство детской площадки, а не на ремонт подъезда. Кому-то, у кого нет детей, это решение может не понравиться, но это решение для всех. А вот решение направить деньги, например, на ремонт частной квартиры №13, где проживает Председатель ТСЖ, будет явным злоупотреблением.

Возможность покупки, а точнее возможность продажи акций на вторичном рынке – это огромное преимущество, которое придумано человечеством. Это механизм позволяющий бизнесу жить. Представьте ситуацию, когда нет такой возможности. Основатель создал бизнес, развивал его, получал прибыль, а потом решил уйти на покой. Если бы он не имел возможности продать свой бизнес, то его пришлось бы ликвидировать. Зачем ликвидировать бизнес, который приносит пользу? Акции позволяют продавать бизнес не целиком, а по частям. Количество людей готовых купить часть бизнеса, за «небольшие» деньги гораздо больше, чем людей готовых купить бизнес целиком, поэтому, продавая бизнес по частям, первый владелец может это сделать по более интересной цене. Жизненный цикл бизнеса будет ограничен периодом его «полезности» для людей, а не сроком, в течение которого его первый владелец готов им заниматься. От этой возможности, кстати, зависит и качество жизни людей. Представьте себе автомобильное производство, которое зависит от того какое время его владелец готов им заниматься. Захотите вы купить автомобиль в компании, которая может закрыться по причинам, зависящим от персональной жизненной ситуации ее владельца?

Чем выше ликвидность вторичного рынка компании Х, то есть, чем проще стать владельцем ее акций и чем проще перестать быть владельцем ее акций, тем лучше для всех. Кстати, ликвидность вторичного рынка это один из многих факторов определяющих стоимость самой компании.

Конечно совершая ежеминутные спекуляции с акциями, человек не считает себя владельцем. На самом деле это чисто психологическая проблема считать или не считать себя владельцем. Спекулянт все равно становится владельцем и вкладывает деньги в бизнес. Пускай всего лишь на несколько минут. В результате этих операций часть денег других участников переходит к нему или от него. На коротких интервалах размер переходящих денег определяется краткосрочными колебаниями спроса и предложения. Но на длительных временных интервалах хаотичные на первый взгляд колебания формируют картину, в которой очень хорошо видна зависимость между стоимостью акций компании и экономическими показателями ее деятельности.

Давайте рассмотрим еще один вырожденный случай. Представим компанию владельцами, которой является группа спекулянтов, допустим, их 1000 человек и их количество не меняется. Допустим, они все отчаянно спекулируют и владеют акциями от нескольких минут до нескольких дней. А компания в это время работает сама по себе и показывает хорошие результаты. Допустим, за 3 года ее стоимость вырастает в два раза. Для каждого из этой тысячи можно посчитать суммарное время владения определенным пакетом акций, и оно будет не маленьким, хотя при этом они не считали себя собственниками. Результат изменения стоимости тоже в определенной пропорции распределится между этими участниками. Кстати, кто-то из них даже получит дивиденды. Часть из них, конечно, будут считать при этом, что заработали своим умом за счет других, менее опытных и удачливых. Но их коллективный результат все равно не сможет превысить результата, который показали акции за этот период. Более того, этот коллективный результат будет хуже из-за издержек. Размер издержек зависит от активности «наших» спекулянтов: количества сделок, «шортов», «плечей», стоп-лоссов, тейк-профитов и т.д. В теории, если они будут очень «старательно» спекулировать, возможна ситуация, когда они ВСЕ проиграют. А весь результат, который показал бизнес в виде прироста стоимости акций, перейдет брокерам и бирже в виде комиссии и процентов.

Выводы:

Вторичный рынок акций – это великолепный механизм, обеспечивающий жизнеспособность эффективного бизнеса.

Покупка акций на вторичном рынке – это тоже вложение в бизнес, несмотря на то, что сам бизнес денег при этом не получает.

Вторичный рынок определяет возможности компании привлечь деньги на IPO для развития. Кроме того вторичный рынок позволяет осуществлять выкуп акций самой компанией, что по своему физическому смыслу очень близко к выплате дивидендов.

Ликвидность вторичного рынка влияет на стоимость акций компании.

Стоимость самого бизнеса задается деньгами, которые бизнес заплатил людям в виде зарплаты, дивидендов, выкупа акций на вторичном рынке. Все, круг замкнулся!

Призы любознательным

Почему акции являются активом, который в долгосрочной перспективе увеличивается в стоимости?

На любую акцию рано или поздно появляется спекулятивный спрос, необходимо только верно выбрать момент для покупки/продажи

Постоянное увеличение денег в экономике приводит к тому, что в цене растут любые акции

Акции удостоверяют право на часть бизнеса, который производит товары и услуги, пользующиеся спросом и растущие в цене

По любой акции возможно возникновение сигнала технического анализа, который привлечет множество покупателей

При приобретении обыкновенных акций на вторичном рынке, какие у Вас возникают права, как у владельца бизнеса?

Так как акции приобретаются на вторичном рынке и деньги напрямую не попадают в компанию, возникает только право на дальнейшую продажу акций

Права свободного распоряжения купленными акциями

В случае приобретения контрольного пакета акций возникают права на голосование на общем собрании акционеров, на получение дивидендов, на часть имущества при ликвидации

Права на голосование на общем собрании акционеров, на получение дивидендов, на часть имущества при ликвидации

В каком из перечисленных аспектов отсутствует взаимосвязь между вторичным рынком и бизнесом?

Стоимость компании на вторичном рынке определяется показателями деятельности компании

Вторичный рынок акций — это механизм, обеспечивающий жизнеспособность бизнеса

Вторичный рынок определяет возможности компании привлечь деньги для развития

Результаты технического анализа «поведения» акций на вторичном рынке зависят от результатов деятельности бизнеса

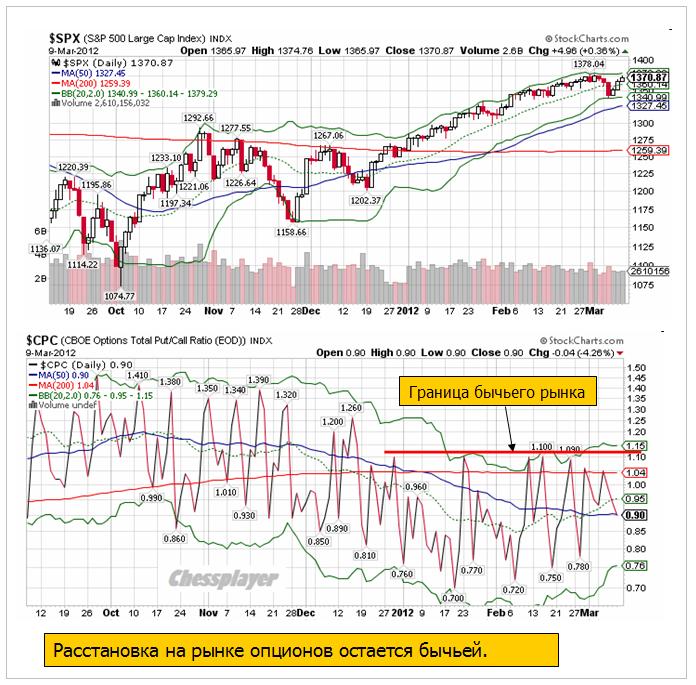

7 марта после самого сильного падения за последние три месяца я продолжал считать, что рынок останется бычьим и писал:

Главный вопрос, который всех интересует – является ли это среднесрочным разворотом.

Достаточно сильный и продолжительный рост идет практически с конца ноября. Американский рынок акций уже находится на максимумах с лета 2008 года.

Тем не менее, моя точка зрения – я отвожу на то, что это среднесрочный разворот вероятность не более 30% при условии, что в Греции не произойдет неуправляемого дефолта.

Технически это выглядит как нормальная коррекция к непрерывному росту.

Как мы видим, за следующие три дня рынок вернулся к уровням начала недели. Неделя закрыта с символическим ростом, и графически картина выглядит вполне по бычьи.

Put/call –коэффициент не выходит за границы 1,10 – что тоже дает нам бычью расстановку сил на рынке опционов.

Но действительно ли рынок находится в фазе роста?

На рисунке видно, что ленты Боллинджера практически выровнялись в горизонтальном направлении и сузились. Они указывают на формирование боковика в диапазоне 1340-1380 пунктов.

Теперь что от быков, что от медведей требуется определенное усилие, чтобы прорваться за пределы этого диапазона.

Посмотрите на закрытия по индексу S&P500 последних четырех недель: 1361,33, 1365,78, 1369,72, 1370,75. За четыре недели рынок продвинулся менее, чем на 1%.

Последняя неделя, кстати, была первой, когда индекс S&P500 не обновил максимумы.

EURO и некоторые рискованные валюты (не все) во время роста на прошлой неделе корректировались, что тоже вызывает определенные сомнения в этом росте.

Рынок вступил в фазу прогонки; о чем я кстати писал еще пару недель назад.

Во время фазы «прогонки» риск в находится в режиме «включено», рынок остается бычьим, но идет раздача лонгов. Фаза прогонки рынка уже идет почти целый месяц, но может продлиться еще 1-2 месяца. При этом как может быть рост, так его может и не быть. Это почти непредсказуемо.

В начале прошлой недели произошла самая сильная коррекция рынка за последние 3 месяца, но затем рынок развернулся и опять пошел вверх. Поводом этому послужили ожидания благоприятного завершения сделки по PSI и ожидания позитивного отчета по занятости. И те и другие ожидания подтвердились.

Настоящего роста в пятницу не получилось из-за решения ISDA по греческим CDS, хотя реакция на это событие была довольно умеренной.

Не думаю, что активация CDS-контрактов или списание >100 млрд. EURO способны оказать хоть сколько-то продолжительное воздействие на рынки.

Дефолт Греции ( это только первый – впереди будут еще – но не скоро) наконец состоялся, но он является управляемым, и банковская система еврозоны к нему сейчас очень хорошо подготовлена.

В ближайшие недели никаких специфических рыночных тем уже не будет и на первый план выйдут данные экономики США и еврозоны? Если они будут позитивны, рынок еще может сколько-то порасти.

Но в целом, это все-равно будет боковик – волатильный боковик.

Чуть позже – в конце марта-начале апреля вероятность коррекции значительно возрастет.

Во-первых, будет сказываться укрепление доллара – а это ИМХО устойчивый процесс. Во-вторых, начнут играть роль риски в связи с выборами в Греции и Франции.

На этой неделе главным событием станет заседание ФОМС. Я не ожидаю от Комитета по открытым рынкам каких-то решений, способных существенно подействовать на рынок.

Во-первых, заседание однодневное, а, как правило, все серьезные решения принимаются на двухдневных заседаниях. Двухдневными будут два следующих заседания: 24-25 апреля и 19-20 июня, за которыми последуют прессконференции главы ФРС Бернанке.

Пока у ФРС нет никаких оснований для запуска новой программы QE. У меня есть сомнения, что такие основания появятся даже к июньскому заседанию ФРС.

На мой взгляд, основания для запуска QE3 появятся только в октябре. Ликвидности на рынке сейчас предостаточно и без того, чтобы Федрезерв вкачивал в экономику новые сотни миллиардов долларов. Правда это EURO-ликвидность, и этот факт будет оказывать на американскую экономику отрицательное воздействие. Но должно пройти несколько месяцев, чтобы этот эффект почувствовался.

Для запуска программы QE3 нужны плохие экономические данные по ВВП или занятости, свидетельствующие о том, что процесс восстановления застопорился.

Возможно, что даже данные за 1-й квартал не станут основанием для запуска QE3.

ЗАСЕДАНИЕ ЕЦБ:

Реакция рынка на заседание ЕЦБ по ставке была очень спокойной.

Верояность понижения ставки в течение этого цикла количественного смягчения очень мала.

Danske Bank считает, что ЕЦБ оставит процентную ставку неизменной вплоть до первого квартала 2014 года.

Драги считает 3-хлетние LTRO несомненным успехом.

Прогноз по инфляции был немного пересмотрен в большую сторону, а по росту экономики еврозоны в меньшую.

В ближайшие недели доминирующей темой для рынков станут данные экономики. Чуть позже – в конце марта-начале апреля начнут играть роль риски в связи с выборами в Греции и Франции.

Основные события на этой неделе от Блумберга

Реакция американского рынка на позитивные данные по занятости на этот раз была логична.

Есть такой условный рыночный рефлекс, к которому нас приучили и приучают.

Если данные по занятости позитивные, то значит все ок, следует покупать рискованные активы и продавать активы с фиксированной доходностью.

Если американская статистика по занятости не врет, то данные действительно показывают положительные сдвиги в американской экономике. Главное, что улучшение отмечено в частном секторе, а в государственном секторе количество занятых снижается. Так что недооценивать статистику тоже не стоит.

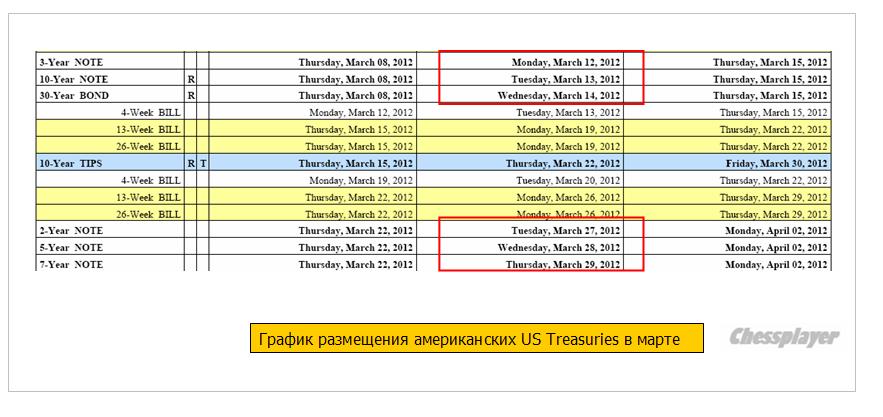

Начавшаяся неделя – первая неделя календарного цикла по размещению US notes и US bonds.

12-14 марта соответственно размещаются 3,10,30-year US Treasuries.

На рисунке внизу показан график размещения американского госдолга в марте.

Значение для рынков имеет только размещение среднесрочного и долгосрочного долга ( от 3-х лет). Векселя (bills) в настоящий момент равнозначны кэшу.

Размещение US notes и US bonds, как я уже неоднократно писал, - неблагоприятное время для лонгов.

Хотя, естественно, это нельзя воспринимать как аксиому, поскольку, разумеется, есть много других факторов.

Ликвидность, например или курсы валют.

Ликвидность сейчас очень высокая и это позитивно для рискованных активов.

Что касается валютного рынка, то тренд по ослаблению EURO оказывает негативное влияние на рискованные активы.

Если резюмировать мое представление о рынке, то я сделал бы это следующим образом:

Среднесрочно пока нет предпосылок к развороту, хотя потенциал роста в свою очередь очень невелик.

На этой неделе более вероятна небольшая коррекция.

В начале прошлой недели произошла самая сильная коррекция рынка за последние 3 месяца, но затем рынок развернулся и опять пошел вверх. Поводом этому послужили ожидания благоприятного завершения сделки по PSI и ожидания позитивного отчета по занятости. И те и другие ожидания подтвердились.

Во вторник я писал:

Главный вопрос, который всех интересует – является ли это среднесрочным разворотом.

Моя точка зрения – я отвожу на то, что это среднесрочный разворот вероятность не более 30% при условии, что в Греции не произойдет неуправляемого дефолта.

Этот вопрос может проясниться достаточно скоро – возможно даже в конце этой недели.

Технически это выглядит как нормальная коррекция к непрерывному росту.

Настоящего роста в пятницу не получилось из-за решения ISDA по греческим CDS, хотя реакция на это событие была довольно умеренной.

Не думаю, что активация CDS-контрактов или списание >100 млрд. EURO способны оказать хоть сколько-то продолжительное воздействие на рынки.

Реакция американского рынка на позитивные данные по занятости была естественно позитивна.

Есть такой условный рыночный рефлекс, к которому приучили и приучают трейдеров.

Если данные по занятости позитивные, то значит все ок, следует покупать рискованные активы и продавать активы с фиксированной доходностью.

Однако EURO и некоторые рискованные валюты (не все) при этом корректировались, что вызывало определенные сомнения в этом росте.

В ближайшие недели никаких специфических рыночных тем уже не будет и на первый план выйдут данные экономики США и еврозоны? Если они будут позитивны, рынок еще может сколько-то порасти.

Но в целом, это все-равно будет боковик – волатильный боковик.

Если резюмировать мое представление о рынке, то я сделал бы это следующим образом:

Среднесрочно пока нет предпосылок к развороту, хотя потенциал роста в свою очередь очень невелик.

Чуть позже – в конце марта-начале апреля вероятность коррекции значительно возрастет.

Во-первых, будет сказываться укрепление доллара – а это ИМХО устойчивый процесс. Во-вторых, начнут играть роль риски в связи с выборами в Греции и Франции.

Представьте себе ситуацию: гражданин, назовем его папаДимос, должен денег всему дому, особенно соседу ПетеПападосу. И вот в очередной раз он приходит к Пете и говорит- дай мне еще столько сколько я тебе уже должен, мне по счетам платить надо, плюс же тебе от этого очевидный: я буду должен тогда круглую цифру. На это Петя отвечает отказом.

Димос, нисколько не смутившись, идет к знакомому нотариусу Мерколь Саркойзивне в конторку, и говорит: одолжите, счета платить надо. Та говорит: хороший ты парень, Димос, а ты кинь Петю на долг, и на какую сумму кинешь, столько я тебе дам в долг еще. И при этом ты останешься для меня хорошим парнем по-прежнему.

Димос довольный возвращается домой, и объявляет всему дому, что он платить долги никому не будет, иначе вообще уедет в другой дом, при этом плачет, что уже ничего нетути, ни одежды у детей, ни презервативов у их папы. При этом говорит, что если мы все вместе объединимся и кинем Петю, то Мерколь Саркойзивна даст денюшку (причем тоже не свою, а дядюшки Сэма из центрального района), из которой можно будет раздать долги некоторым жильцам. Все помогают кинуть Петю, и верят папеДимосу как прежде)))

Дом высокой культуры быта, не иначе))

Ну а мы пожалуй подождем более здравой оценки такой вот ситуации со стороны рынков. И будем играть от шорта по-прежнему.

В воскресенье наши фондовые индексы с лихвой отыграли позитив, пришедший с внешних рынков за четверг и пятницу. В понедельник мы видим, что индексы азиатского региона преимущественно торгуются в красной зоне (MSCI Asia -0,48%). Здесь участников рынка не порадовала субботняя статистика из Китая, показавшая рост экспорта в феврале на 18,4% г/г, при ожидании подъема на 28,8%. При этом дефицит внешнеторгового баланса Поднебесной в прошлом месяце вырос до $31,48 млрд – максимальное месячное значение с 2000 года.

Позиции единой европейской валюты против доллара в понедельник опять ослабли на фоне неопределенности в отношении урегулирования греческих CDS. Утром пара EUR/USD упала до отметки 1,3090 – минимум за последний месяц. Котировки апрельских фьючерсов на нефть марки Brent хоть и торгуются на уровне $125,3/барр., выше отметки $126 спроса пока явно нет.

В понедельник мы ожидаем открытия торгов на нашем рынке акций в зоне умеренного снижения. Что за движение вверх мы видели вчера под закрытие сессии? На наш взгляд это было желание доминировавших вчера «быков» сделать заключительное тестирование наличия спроса выше уровня 172 тыс. п. по фьючерсу РТС перед началом движения вниз. Для подтверждения падения, игрокам необходимо пробить уровень вчерашней поддержки на 171 тыс. п., и оттестировать его уже снизу на небольших объемах. Судя по графику фьючерса РТС, целью снижения может стать сначала уровень 169500 п., а потом 167000 п. Аналогично по индексу ММВБ: мы ждем снижения к отметкам 1585-75 п. в ближайшее время. Явная сильная поддержка расположена на уровне 1550 пунктов. Более агрессивных движений вниз, я думаю пока ждать рано, так как крупные игроки предпочтут подождать итогов завтрашнего заседания ФРС по монетарной политике.

Сегодня компания МТС опубликует отчетность по US GAAP за IV квартал и весь 2011 год. В 13-00 ждем данных по ВВП Италии за 4 квартал. Календарь макростатистики по Америке сегодня пуст. Напоминаем, что из-за перехода США на летнее время, с понедельника торги на Уолл-стрит будут начинаться в 17-30 мск. Сегодня вечером Минфин США проводит аукцион по продаже 3-летних бондов на сумму $32 млрд.

Сохраняю длинную позицию по акциям ГАЗПРОМ ао, ЛУКОЙЛ, Новатэк ао, ПолюсЗолото, Роснефть, Русгидро, Сбербанк, Сбербанк-п, Сургнфгз, ФСКЕЭС, ХолМРСК ао. Сделок на покупку и продажу не запланировано.

Глава Роснефти Эдуард Худайнатов сообщил о том, что нефтегазовая компания готова принять участие в борьбе за 25% акций Новороссийского морского торгового порта. «Если актив будет выставляться на конкурс, то компания готова принять в нем участие», - отметил г-н Худайнатов.

Прямой интерес Роснефти к НМТП заключается в том, что нефтегазовая компания является крупным экспортером и порядка половины своей продукции направляет за рубеж, а НМТП — это крупнейшая в России по грузообороту портово-логистическая компания. Кроме того, группа НМТП в начале 2011 года приобрела Приморский торговый порт, занимающий лидирующие позиции по перевалке нефти и нефтепродуктов.

Благодаря перечисленным выше факторам Роснефть получит возможность оптимизировать свою логистическую систему и снизить тем самым издержки, обусловленные расходами на транспортировку продукции, как по стране, так и на экспорт.

Впрочем, есть и еще один немаловажный момент. В последние годы НМТП активно развивается и расширяет географию присутствия. Происходит это под руководством группы Сумма и Транснефти, которые совместно владеют 50,1% акций НМТП. Однако сейчас портово-логистическая компания испытывает затруднения, связанные с высокой долговой нагрузкой (чистый долг/EBITDA=6,15x), что негативно отражается на котировках ценных бумаг группы. Правда, как отметил заместитель гендиректора НМТП по финансам и экономике Андрей Бубнов, «в планах достичь соотношения долга к EBITDA ниже 3,75х по результатам 2012 года». Получается, что компании необходимо сократить этот уровень в 1,64 раза.

Более того, желание Игоря Сечина и Минэкономразвития провести «закрытую приватизацию» блокпакета в пользу Роснефти усиливает пессимизм инвесторов. Соответственно, еще один плюс в покупке этого пакета сейчас состоит в том, что впоследствии его можно перепродать значительно дороже, причем основными претендентами, как и сейчас, будут Сумма и Транснефть.

Блокпакет даст Роснефти возможность накладывать вето на решения совета директоров общества. То есть нефтегазовая компания получит возможность напрямую отстаивать собственные интересы в НМТП в соответствии со своим видением стратегии развития группы.

В случае покупки блокпакета НМТП НК Роснефть получит часть портово-логистического актива и возможность оптимизации бизнес-процессов. При этом деятельность группы НМТП не является профильным направлением для Роснефти, а это уже несет в себе определенные риски для инвесторов, т.к. усиление присутствия государства в частном бизнесе воспринимается достаточно болезненно и негативно.

Под вопросом остается строительство железнодорожных путей к станции Ермилово, что необходимо для оптимизации транспортировки нефтепродуктов Приморским торговым портом. Сначала в РЖД поставили условие, согласно которому в ПТП должны были оказать содействие в модернизации путей общего пользования по направлению Ермилово—Зеленогорск. Последствием таких пожеланий РЖД стало дело, возбужденное ленинградским управлением ФАС по признакам нарушения ст. 10 ч. 1 закона «О защите конкуренции». Затем руководство железнодорожной компании и вовсе предложило правительству направить 7,5 млрд руб., предназначенных для развития транспортной инфраструктуры ПТП, на ее модернизацию у порта Усть-Луга.

Целевая цена по акциям НМТП находится на уровне 3,7 руб. Таргет по GDR составляет $9,3. Но на данный момент дисконт оправдан перечисленными негативными факторами, важнейшим из которых является предполагаемое усиление роли государства в деятельности компании.