|

|

|

МТС 12 марта должны опубликовать свои годовые результаты. Прошлый год выдался довольно трудным для компании. Пришлось провести большую работу по восстановлению показателей рентабельности в условиях весьма агрессивных действий конкурентов, и прежде всего Мегафона. Тем не менее я ожидаю от МТС достойных результатов. Несмотря на все сложности, 2011 году МТС удалось сохранить свое лидирующее положение среди мобильных операторов. Компания удерживает первое место по количеству абонентов в России, при этом тенденция к сокращению абонентской базы приостановилась в декабре 2011 года, когда МТС зафиксировали рост во всех странах и регионах присутствия за исключением Армении и Москвы. В России рост абонентской базы МТС происходит за счет регионов: доля компании в чистых подключениях в декабре, по подсчетам AC&M Consulting, составила 41%, у ближайшего конкурента, Мегафона — 33%. Динамика финансовых показателей МТС в течение года

Как я уже неоднократно писал, во 2-3-м кварталах компании удалось переломить тенденцию к сокращению операционной рентабельности. Падение чистой прибыли можно объяснить неблагоприятной динамикой валютных курсов: оператор регулярно фиксировал отрицательные курсовые разницы. Между тем в последнем квартале 2011 года курс рубля резко упал относительно доллара, и это в очередной раз обусловит большие отрицательные курсовые разницы. Я оцениваю их объем примерно в $200-250 млн в 4-м квартале и $300-350 млн по итогам года. Рассмотрим посегментные показатели МТС. Мобильная связь По услугам голосовой связи серьезного увеличения выручки ожидать не стоит. Несмотря на традиционный рост показателя MoU (minutes of use — средняя продолжительность разговоров за месяц в минуту), связанный с новогодними поздравлениями, снижается показатель APPM (average pay per minute — средняя стоимость минуты разговора). Эти два сезонных эффекта компенсируют друг друга. Рассмотрим динамику этих показателей на примере России.

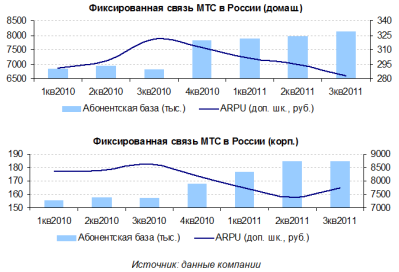

Если говорить о дополнительных услугах (VAS), то, по данным AC&M Consulting, в 3-м квартале выручка от них в России прибавила 25%. Я полагаю, что такие же темпы сохранятся в 4-м квартале и ожидаю суммарную выручку МТС по услугам мобильной связи на уровне $2 656 млн в 4-м квартале и $9 898 за весь 2011 год. Розница Согласно отчету собственной розничной сети МТС, ее доля на российском рынке сотовой розницы составляет 16%. В 4-м квартале сеть оценивает объем рынка в 51,7 млрд рублей. Таким образом, выручку МТС от розничных продаж в последнем квартале года можно оценить в $265 млн, а за весь период 2011-го — в $957 млн. Розничная сеть компании развивается довольно успешно. На конец 2011 года количество монобрендовых салонов компании достигло 4146 против 3523 на конец 2010-го года. Напомню, что компания полностью перешла к системе работы с дилерами, при которой их вознаграждение зависит суммы выручки, принесенной ими компании. Это позволяет сдерживать рост коммерческих расходов. Также компания объявляет о смене приоритетов в рознице. Планируется переход от продажи низкорентабельных бюджетных моделей к продажам устройств, стимулирующих потребление услуг компании, например мобильного Интернета. МТС будет делать упор на реализацию смартфонов, модемов, планшетных компьютеров. Менеджмент предупреждает о возможности сокращения выручки в краткосрочном периоде, однако должна вырасти доходность данного бизнеса. На мой взгляд, это положительная тенденция, так как выручка от розничных продаж мобильных устройств и аксессуаров не покрывала их себестоимости. С другой стороны, по данным того же отчета, стоимость 76,3% телефонов, проданных в розничной сети МТС в 2011 году, не превышала 5000 руб. Кроме того, собственная розничная сеть — хороший канал привлечения новых качественных абонентов. Фиксированная связь В сегменте фиксированной связи динамичного роста выручки ожидать не стоит. Во-первых, финансовые показатели МГТС прибавляют довольно вяло. Небыстро увеличиваются и доходы от фиксированного ШПД и платного ТВ, так как МТС присутствуют на рынках, где уровень проникновения этих услуг довольно высок. Рассмотрим некоторые операционные показатели сегмента.

Абонентская база компании по данному виду услуг растет, однако средняя выручка с абонента (ARPU) имеет тенденцию к сокращению. Я ожидаю, что выручка в данном сегменте составит $454 млн в 4-м квартале и $1 856 млн за весь 2011 год. Итого я прогнозирую выручку компании на уровне $3 374 млн за 4-й квартал и $12 711 млн за весь 2011 год. Учитывая, что значительного улучшения ситуации с рентабельностью компании удалось достичь в 3-м квартале, я предполагаю, что в последнем показатели будут сопоставимы с аналогичным периодом прошлого года. Таким образом, в 4-м квартале рентабельность по OIBDA окажется на уровне 34%, что соответствует $1 147 млн. Всего по итогам года показатель, по моим расчетам, составит $5 016 млн. С учетом отрицательных курсовых разниц чистая рентабельность в 4-м квартале будет сопоставима с результатом аналогичного периода прошлого года и составит около 5,4%. Таким образом, объем чистой прибыли достигнет $182 млн в 4-м квартале и $1 334 млн по итогам года. В 4-м квартале МТС предстоит погасить долг на $60 млн. Таким образом, на конец 2011 года объем чистого долга компании, рассчитанного как разница между общим долгом и суммой денежных средств, будет находиться на уровне $5 709 млн. Долговая нагрузка компании по-прежнему остается более чем комфортной. Сведем прогнозные показатели в одну таблицу.

Я ожидаю, что рынки положительно воспримут отчетность компании. Я также подтверждаю свою целевую цену на уровне 290,38 рубля за акцию и $19,36 за АДР. Потенциал роста составляет 28,6% и 7,2% соответственно. Напомню, также и то, что бумаги МТС предлагают неплохую дивидендную доходность. По моим ожиданиям, она составит 6-7% по итогам 2011 года. В прошлом году дата закрытия реестра пришлась на 10 мая.

|

|

В покупке по стоп-лимит заявкам акции: ВТБ ао, ГАЗПРОМ ао, ГМКНорНик, ИнтерРАОао, НЛМК ао, Роснефть, Ростел-ао, РусГидро, СевСт-ао, ФСК ЕЭС ао фьючерсы: EDM2, EuM2, SiM2, RNH2, VBH2 В продаже по стоп-лимит заявкам акции: нет фьючерсы: RNH2, VBH2 Вне рынка акции: ЛУКОЙЛ, Новатэк ао, ПолюсЗолото, Сбербанк, Сбербанк-п, Сургнфгз, Сургнфгз-п, Татнфт 3ао, Уркалий-ао, ХолМРСК фьючерсы: GMH2, GZH2, SRH2, GDH2, LKH2, RIH2

|

|

Не любим богатых? Значит, будем бедными Что приносит пользу? Если задуматься над этим вопросом, то выясняется – на системной основе пользу человеческому обществу приносит труд. А максимальная часть производительного человеческого труда сосредоточена в Бизнесе (с большой буквы Б). Получается Бизнес – это явление, которое на системной основе приносит пользу человеческому обществу. Давайте теперь поговорим о полезности бизнеса. В уставе любой коммерческой организации написано – основная цель деятельности получение прибыли. Эта приятная глазу налогового инспектора формулировка всегда ставит в тупик. И мега-успешная транснациональная торговая сеть и тихо «загнивающая» продуктовая лавка за углом вроде бы ставят перед собой одну и ту же цель – а результат совершенно разный. Объяснение вроде бы очевидное – у них разный масштаб полезности. Как оценить полезность бизнеса? Очень просто – это размер выручки. Выручка характеризует объем того, что люди купили у Бизнеса. Как правило, никто не хочет покупать бесполезные вещи. Чем выше полезность бизнеса, чем больше пользы человеческому обществу он способен принести (при наименьшем количестве затрат энергии и ресурсов) – тем выше его эффективность = прибыльность. Чем выше прибыльность, тем выше стоимость самого бизнеса, тем богаче его собственники. Да, бизнес может быть полезным для общества (большая выручка), но низкоэффективным (низкая прибыль). Эта противоестественная ситуация, больше похожая не на бизнес, а на благотворительность. Такой бизнес не жизнеспособен, потому что не интересен для собственников. Прибыль – это награда собственникам за его полезность! Богатых людей не любят ни у нас, ни на западе. Но природа этой «нелюбви» разная. На западе, как правило, за этим стоит зависть и досада, что у самих так не получилось. Но при этом на западе любого успешного бизнесмена уважают. Уважают потому что, где-то на уровне подсознания понимают – этот человек сумел так приложить свои усилия, таланты, знания и способности, что принес соответствующую пользу обществу. Компания Google, например, помимо того что создала множество полезных информационных продуктов, еще сделала 10 000 человек миллионерами. Размер благосостояния богатых людей на западе, как правило, пропорционален той пользе, которую они принесли обществу. За это им можно простить определенные слабости, странности и эксцентричность. Люди, которые сами добились успеха в бизнесе, хорошо понимают – их благосостояние это не только возможности, а еще и ответственность перед обществом. И даже скорее ответственность, чем возможности. Люди, умеющие организовать полезный для людей и эффективный для собственников бизнес – это главный ресурс любой страны. В тех странах, где это понимают – их ценят и дорожат как национальным достоянием. Япония – страна, в которой нет ресурсов, нет лозунга «Газпром – национальное достояние», у нее есть только люди, благодаря которым она стала одним из экономических лидеров. Их деньги и богатство – это материализованная энергия большого числа людей. От решений богатых людей будет зависеть, куда эта энергия будет направлена. На покупку очередной мега яхты, футбольного клуба или на расширение бизнеса, создание новых продуктов и увеличение числа рабочих мест. В России большинство бизнесменов из списка Форбс стали таковыми не потому, что что-то создали своими силами и принесли пользу обществу, а потому, что в нужное время оказались в нужном месте и воспользовались ситуацией. Не то чтобы они в этом виноваты – большинство на их месте действовало бы также. А вот бизнесмены, которые практически с нуля подняли такие федеральные торговые сети как «Пятерочка» и «Магнит», запустили «МТС» и «Вымпелком», вызывают гораздо больше уважения, чем те, кто подмял под себя нефтяную или газовую трубу, металлургический или химический комбинат. Но даже те, кто что-то подмял и не развалил, все равно заслуживают уважение – они приносят пользу обществу. Печально, что первых можно пересчитать по пальцам, да и вторых не то чтобы очень много. К сожалению, огромное количество богатых людей в России это не бизнесмены, а взяточники. Они не принесли своими действиями никакой пользы обществу, только вред. Они относятся к деньгам исключительно как к своим персональным возможностям, а чувство ответственности за распоряжение этими деньгами, да и вообще перед людьми и страной, у них давно атрофировалось. Видимо некоторых людей гос. служба как-то к этому располагает. Это сложный этический вопрос: надо ли предоставлять таким людям услуги по управлению капиталом. С одной стороны взяточники омерзительны, и помогать им стать еще богаче совершенно не хочется. С другой стороны вложение их денег в российский бизнес – это, возможно, единственный способ принести пользу обществу. Хорошо если они вложили эти деньги в российский банк, в российские акции или облигации, в местную недвижимость – от этого есть польза экономике и людям. Но чаще всего банк – швейцарский, а недвижимость – испанская. В Испании приходилось видеть целые населенные пункты, принадлежащие «этим русским». Часто можно видеть людей, которые безуспешно пытаются найти 2-3 миллиона рублей на запуск какого-нибудь нового перспективного проекта, который улучшит нашу жизнь. Зато на каждом шагу можно увидеть, как какой-нибудь «задрипанный» чиновник мчится по «встречке» на авто за 5 миллионов. В любом дачном поселке можно найти не один коттедж за 15-20 миллионов, который принадлежит гаишнику средней руки. Печально, что большинство людей в России на их месте вело бы себя точно также. Просто не получилось дорваться до «теплого» места. Богатых взяточников не любят совсем не за то, что они взяточники, а за то, что у самих не получилось оказаться на их месте. Выпускники ВУЗов порой мечтают работать на гос.службе или в Газпроме не потому, что хотят принести пользу – там можно больше «нахапать» и другого способа стать состоятельными людьми они не знают. Паразит не приносит пользы и не думает о здоровье организма, на котором паразитирует. От наших людей часто можно услышать такие слова: «Хорошо бы найти такую работу, чтобы работать поменьше, а получать побольше». Те же люди потом, приходя в магазин, хотят купить побольше, а заплатить поменьше. Люди хотят получать большую пенсию, но не хотят создать эту пенсию сами для себя. Всем нравятся социальные программы, но никто не помнит, что они финансируются за счет Бизнеса и тех, кто в нем занят. Если деньги не обеспечены полезным трудом – они не обладают стоимостью. Если никто не производит товары и услуги, то нелепо выглядят требования повысить пенсии, стипендии, зарплаты бюджетников. Все равно на эти деньги ничего не купишь. Уровень работоспособности определяет возможность создавать полезность, которая определяет уровень жизни. Богатые и успешные предприниматели – это люди с ресурсами и возможностями, у которых должен быть более высокий уровень ответственности за жизнь страны. В вопросах производства благ им надо помогать, а не саботировать. Если предприятие закроется или обанкротится – выигравших не будет. Вывод: - Надо уважать Богатых – за создание полезности.

- Надо презирать богатых паразитов – за взятки, воровство, откаты.

|

|

Хочу прокомментировать главную новость последних 24 часов, после которой американский фондовый рынок взмыл вверх как ракета. JPMorgan, крупнейший банк США, объявил об увеличении дивидендов на 5 центов и, что гораздо более важно, - о программе выкупа собственных акций на 15 млрд. долларов. Вот выдержки из заявления JPMorgan. JPMorgan announced a $15 billion stock buyback program NEW YORK--(BUSINESS WIRE)--JPMorgan Chase & Co. (NYSE: JPM) today announced the following actions taken by its Board of Directors: - Declared a quarterly dividend of $0.30 per share on the corporation's common stock, an increase of $0.05 per share. The dividend is payable on April 30, 2012 to stockholders of record at the close of business on April 5, 2012

- Authorized a new $15 billion equity repurchase program, of which up to $12 billion is approved for 2012 and up to an additional $3 billion is approved through the end of the first quarter of 2013

Дивиденды будут выплачены акционерам, которые окажутся в реестре на закрытие рынка 5 апреля 2012 года. Из 15 млрд. выкупа акций на 2012 год установлен лимит в 12 млрд,, еще 3 млрд. – в первом квартале будущего года. Однако следующий комментарий очень важен: The timing and exact amount of common stock and warrant purchases will be consistent with the Firm’s capital plan and will depend on various factors, including market conditions, the Firm's capital position, internal capital generation, and organic investment opportunities. The new repurchase program does not include specific price targets, may be executed through open market purchases or privately negotiated transactions, including utilizing Rule 10b5-1 programs, and may be suspended at any time.The equity repurchase program replaces the prior $15 billion program that had approximately $6.05 billion of remaining authorization. Программа по выкупу акций призвана заменить действующую предыдущую программу с таким же объемом, выполнение которой еще пока не закончено – осталось по ней купить акций на 6,05 млрд. долларов. Новая программа выкупа может быть приостановлена в любой момент. Резюме: по сути никакого нового байбэка нет. Это всего лишь свист с целью привлечения внимания к собственным акциям – рыночная манипуляция.

|

|

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА В последний час торгов вышла новость, которая буквально подняла рынок на дыбы. JPMorgan, крупнейший банк США, объявил об увеличении дивидендов на 5 центов и, что гораздо более важно, - о программе выкупа собственных акций на 15 млрд. долларов. Американские трейдеры только успели вдохнуть, а выдохнуть времени не хватило. Сессия так и закрылась на максимумах. И даже новость о том, что Citigroup и еще трем крупным американским банкам не удалось пройти стресстесты, - если судить по фьючерсам - не смогла погасить оптимизм от новости от JPM. Итак, сегодня мы получаем мощные гэпы на открытии: вначале в Азии, затем в Европе. Гэп в Азии не спешит закрываться. Понаблюдаем за тем, что будет происходить в Европе. Абсолютно не вызывает сомнения, что появление этой новости было запланировано заранее и момент времени выбран не случайно. Это случилось сразу после выхода решения ФОМС, которое могло бы разочаровать рынки. Рыночная реакция была оглушительной и чисто рефлексивной: Доктор Павлов выработал у рынков однозначный рефлекс на такие новости: расти. Хотя если задуматься, то реакция на такую новость должна быть другая. Но об этом позже – во вью рынка. Очевидно, что основные маркетмейкеры было к ней подготовлены и действовали соответствующим образом. Вброс какой-то важной новости в последний час торгов – что-то мне знакомое... Да, осенью мы неоднократно видели этот трюк. Это любимый прием Карабаса-Барабаса последнего времени. То, что мы начинаем наблюдать любимые фокусы Карабаса-Барабаса, свидетельствует о том, что размеренной спокойной торговле настает конец. Скучать не придется! Итак, переполненным бычьим оптимизмом рынкам еще добавили повод для продолжения роста. Как говорится – хорошего никогда не бывает много. Бывает... Вот здесь, как правило, случается засада... Лично у меня не вызывает сомнения, что начался заключительный целенаправленный шортокрыл перед тем, как устроить серьезную коррекцию либо глобально повернуть на юг... Ибо позитивные данные по экономике США скоро закончатся, да и новой питательной инъекции от Федрезерва ни за что не получишь, когда рынок на таких уровнях. Вопрос в том, как долго продлится этот шортокрыл? Более подробно во вью рынка. ......................................................................................... ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU Несмотря на то, то крокодил Беня не произнес ничего целительного, вход в зону 1390-1400 по фсипу состоялся, в частности на том, что сильно вырос амерский банковский сектор (+6% в среднем), и продвинули к десятилетним хаям вверх технологический сектор, пихая к 570 долларами Эппл (который в этом и следующем году скорее всего сложится больше чем вдвое))). Выяснилось, что основные банки США прошли-таки стресс-тест, выданный им ФРС (ну надо же)), а ДжиМорган умудрился объявить и байбэк по хаям, видимо чтобы выкупить лонги у инсайдеров, которые начали его скупать пару месяцев назад. Однако это тема мало имеет отношение к другим рынкам, так что остальные спокойно могут сыграть сегодня сверху вниз после утреннего гэпа. Как говорила Янина Ипохорская: "Идеальная жена та, которая знает, когда муж хочет, чтобы его заставили что-то сделать против его воли". В принципе банкиры сделали с рынками то, что делают с мужьями идеальные жены, принудили рынки к росту, когда они не имели к этому воли, но подспудно хотели этого. Что теперь? А по идее все, от 1300 по фсипу был откат в 20 пунктов, от 1370 был откат -30 пунктов, от 1399 надо откатывать -40-50 немедленно, и это всего лишь откатики, хотя давно уже пришло время нормальной коррекции (примерно на -10%). Что делать на нашем рынке, который вчера в целом топтался на месте у 1611 по мамбе и играл в рост только легкие и как ожидается высокодивидендные бумаги: суры, сберпреф, татнефть? Только играть от шорта, потому что в любое утро мы откроемся -3%, сделаем -5-6% и больше на текущие уровни не вернемся и пойдем еще ниже. В принципе следующие две недели марта должны быть уверенно падучими, а сам месяц март - отрицательным, пофигу что по статистике чаще всего наоборот - по той же статистике одна коррекция на -10-15% в первые три месяца есть всегда. Часто в последнее время бычки жалеют мишек, но "не бывает великих страстей без денежных затруднений" (с). Так что добавляем на +1.5+2% шорта (если дадут), и спокойно наблюдаем за рынком, который может даже сегодня закрыться в минусе. Наш мед уже разливают по емкостям, осталось определить кто из мишек и сколько его заслужил))). ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU Во вторник американские фондовые индексы показали сильный рост, обновив максимумы 2012 года. Причины? Вчера был ударный день роста в акциях банковского сектора (+5,5%). Неплохие данные по розничным продажам за февраль (+1,1% после +0,6% в январе) не так всколыхнули рынок, как объявление банка JPMorgan о выкупе своих акций на $15 млрд. и о повышении дивидендных выплат. О росте дивидендов вчера также заявили банки Wells Fargo, U.S. Bancorp и BB&T Corp. Как то в тени осталось решение комитета по открытым рынкам ФРС (FOMC) оставить ключевые ставки на уровне 0% - 0,25% до конца 2014 года при неизменном объеме программы «Twist» ($400 млрд.). В итоге, вчера индекс S&P500 продолжил резкое движение наверх после консолидации последних дней. Говоря простым языком: вчера был контрольный выстрел в голову последним «медведям», все дружно поверили в рост. Теперь под квартальную экспирацию индекс S&P-500 вытащат к 1400 п. А дальше, пусть американский рынок акций покупают те, кто торгует по графикам. После окончания торгов на Уолл-стрит ФРС опубликовал результаты стресс-тестов крупнейших американских банков. Оказалось, что из 19 лишь 3 не прошли требование на соответствие капитализации 1-го уровня (Citigroup, Suntrust и Ally Financial). Соответственно на постмаркете акции Citigroup падают более чем на 3%. Ралли на фондовых биржах США серьезно не сказалось на позициях европейской валюты и ценах на нефть. Валютная пара EUR/USDсегодня утром торгуется вблизи вчерашних сессионных минимумов (1,3065). Котировки нефти марки Brentпока так и не могут преодолеть важный рубеж сопротивления на $126,5/барр. Согласно последним данным API, запасы нефти в США выросли на 2,79 млн. барр., запасы дистиллятов снизились на 3,55 млн. барр. Открытие торгов на нашем рынке акций в среду мы ожидаем увидеть с гэпом вверх, который выведет индекс ММВБ как раз к уровню годового максимума на 1630 п. Кстати, вчера бразильский индекс Bovespaобновил свой годовой максимум, завершив день с приростом на +3%. Корейский Kospi(+1,2%) сделал это сегодня. На каких бумагах наш рынок акций сможет обновить свои годовые максимумы? Прежде всего, на ликвидных: Лукойл, Газпром, Сургутнефтегаз, Сбербанк пр. Однако в бумагах Газпрома сильное сопротивление просматривается на отметке 200 руб., а в Сбере – на 102 руб. Фьючерсу РТС сходу будет крайне сложно преодолеть рубеж обороны «медведей» на 176 тыс. п., но сходить туда, чтобы прощупать силу этого уровня «быкам» вполне под силу. Сегодня в 16-30 ждем данных их США по платежному балансу за IV квартал. В это же время выходит статистика по ценам на экспорт и импорт за февраль. В 17-00 следим за выступлением главы ФРС Бена Бернанке. Наконец, в 18-30 Минэнерго США опубликует отчет по запасам нефти и нефтепродуктов.

|

|

Сохраняю длинную позицию по акциям ГАЗПРОМ ао, ЛУКОЙЛ, Новатэк ао, ПолюсЗолото, Роснефть, Русгидро, Сбербанк, Сбербанк-п, Сургнфгз, Сургнфгз-п, ФСКЕЭС, ХолМРСК ао. Покупаю на открытии акции Татнфт 3ао. Сделок на продажу не запланировано.

|

|

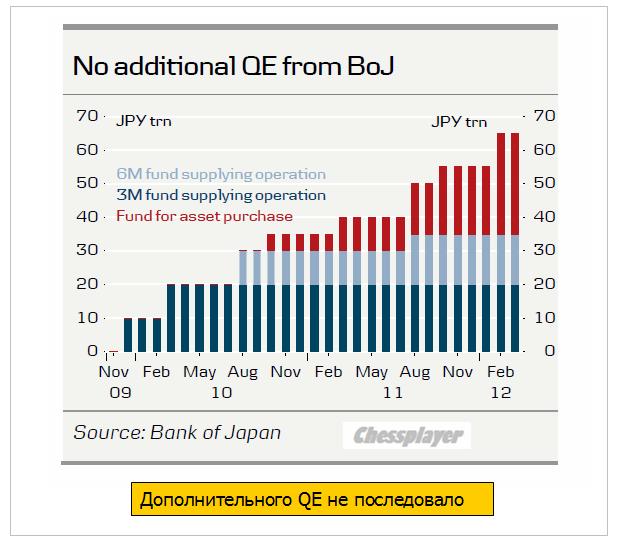

Валютный рынок сегодня 13 марта 2011 года ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ ЧЕССПЛЕЙЕРА Первое из двух намеченных на сегодня заседаний центральных банков состоялось сегодня утром. Как и ожидалось, Банк Японии (BoJ) оставил ставку и объем программы QE без изменений. Он только увеличил на 2 трлн. долларов размеры фонда по поддержке роста (GSFF). Вот как выглядят программы QE банка Японии.

JPY продолжила слабеть относительно доллара, но это было скорее дань общей тенденции. Большинство аналитиков сходится на мысли, что в первом полугодии уже больше не последует никаких шагов по QE со стороны Банка Японии. Они могут последовать только в том случае, если USD/JPY опять придет в район 75-77. Во втором полугодии продолжение QE со стороны Банка Японии кажется вполне вероятным. Йена может скоро перестать слабеть – в момент бегства от риска это единственная альтернатива доллару. ИМХО уровень 83-84 вполне подходящий для долгосрочного шорта. В 22.15 по Москве будет решение по ставке ФОМС. Рынки не ждут ее изменения. ............................................................................................................. ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS EUR/USD: тема дня - заседание ФРС! Тема дня, несомненно, сводится на Forex к сегодняшнему заседанию ФРС, которое мы рассматриваем как потенциальный фактор роста курса доллара США на Forex. Основной сценарий развития событий при этом сводится к тому, что Бен Бернанке сегодня во многом повторит те заявления, которые он сделал, выступая 29 февраля, то есть вновь воздержится от каких-либо намеков касательно запуска QE3 в США. Последнее, в частности, может стать поводом для фиксации прибыли на мировых рынках акций, а также падения курса EUR/USD в район или ниже поддержки 1.31, которую мы рассматриваем как ключевой уровень. Другое дело, что реакция может проявиться не сразу, а ближе к концу недели. Также следует помнить о том, что наибольшая реакция в конце феврале на доклад Б.Бернанке была на рынке золота, цены на которое упали за один день на 5%. ФРС · Однодневное заседание редко когда заканчивается принятием каких-либо ключевых решений. Отсутствие пресс-конференции к заседанию ЦБ США во вторник в чем-то данную идею подтверждает. · Стейтмент (комментарий к ситуации в экономике США и денежной политике) будет опубликован в 22:15 мск. · CNBC: новые прогнозы по экономике ФРС представит в рамках заседания 24-25 апреля; предположительно, в июне (19-20 июня) ФедРезерв может определиться с тем, нужен ли новый раунд QE. · PIMCO: ФРС решится в этом году на QE, чтобы предупредить возможное замедление американской экономики в 2013 году, когда в США начнут действовать меры фискальной экономии (525$ млрд или порядка 3.5% ВВП США). · Nomura: ФРС, скорее всего, еще до действия мер фискальной экономии в США решится летом на новые меры в поддержку экономики, чтобы предупредить возможные негативные процессы. · За последние 6 месяцев в США был отмечен рекордный прирост занятости, что также может означать снижение вероятности запуска в США QE3 во 2кв2012 г. · Bloomberg: 61% респондентов полагает, что ФРС не пойдет в 2012 г. на новый раунд QE (в январе лишь 50% экспертов придерживалось данной точки зрения). · Интересно будут ли комментарии по поводу «QE sterilized» и публикации в WSJ. Скорее всего, не будут. · Цены на бензин в США в 5% от максимумов 2011 г. (4$ за галлон) , отсюда более высокая инфляция и, как следствие, повышение прогноза роста цен на текущий год от ЕЦБ и ФРС. Данный фактор также может заставить ФРС какое-то время воздержаться от запуска QE3. .................................................................................................................. ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX Сила ралли Вторник 13 марта 2012 г. Время выхода форекс обзора: 08:09 Мы воздерживаемся от дополинтельной покупки риска, сохраняем позиционирование неизменным, максимально сужаем стопы. Ситуация на рынке становится все более интересной. В понедельник все основные иинструменты закрывались без существенных изменений. Высокодоходные валюты сумели восстановиться после достаточно резкогос нижения в начале дня, что, как правило, свидетельствует об их силе. Мы даже, пожалуй, задумались бы о том, чтобы начинать покупку нашей любимой AUDUSD, однако определенные моменты нас останавливаются. Главным образом, это общая диспозиция на рынке. Подавляющее большинство деривативов указывает на то, что в скором времени состоится всплеск волатильности. Это видно уже по поверхностным индикаторам Например, соотношение индексов VIX/VXV (короткой и длинной волатильности) упало до рекордных минимумов. Переводя язык финансов на чистый русский, получается следующее: рынок понимает, что среднесрочно его ждет что-то очень неприятное, но уверен, что сегодня-завтра ничего не произойдет. Эта странная уверенность обычно заканчивается печально. Мы напомним, что, согласно нашим моделям, рынок начнет серьезно шатать сразу после очередной экспирации опционов на этой неделе. Это интересно. Из фундаментальных событий понедельника отметить практически нечего. Кто-то уделил внимание комментариям главы Народного Банка Китая, который заявил, что "пространства для маневра и снижения нормы резервных требований еще очень много". Однако это фраза, вырванная из контекста, и играть на нее, мягко говоря, неразумно. Другие инвесторы попытались найти негатив в новых налогах на движение капитала в Бразилии. Но и это не стало каким-то ерьезным драйвером дня. Теперь все внимание на интерпретацию заявлений ФРС. И, разумеется, на фоне Бернанке кто-то все еще танцует сиртаки.

|

|

Американское казначейство недавно опубликовало короткую презентацию, дающую представление об американской экономике.  Презентация показывает, где в американской экономике происходит улучшение, а где имеются проблемы, - отмечает Business Insider. Этот доклад должен показать, что правление Обамы было позитивно для американской экономики в отличие от его предшественников. Обаме удалось добиться восстановления экономики после сильнейшего кризиса, спасти автомобильный сектор экономики, сохранить банковский сектор – американские банки расплатились практически по всем кредитам, полученным ими в 2008 году по программе TARP, добиться сокращения госрасходов (дискреционные затраты). То, что у Америки такой большой дефицит бюджета – это не вина нынешней администрации. На последних слайдах также показано, что последние корректировки бюджетных расходов должна придать стабильность государственному бюджету. АМЕРИКАНСКАЯ ЭКОНОМИКА В ГРАФИКАХ

|

|

В понедельник, 12 марта, акции золотодобывающей компании Полюс Золото вновь растут. На этот раз к 12:00 они прибавили чуть более 8%. Однако затем энтузиазма у инвесторов и спекулянтов поубавилось: спустя час было потеряно уже около 40% данного роста. В чем причина такой динамики и стоит ли пытаться краткосрочно сыграть на этом? Напомню, что это уже не первый раз в этом году, когда котировки ценных бумаг Полюс Золота стремительно растут: 3 и 6 февраля текущего года они уже взлетали на 40%. Далее, 17 февраля, за один день они прибавили сразу 7%. Многие связали подобные вспышки роста со слухами о возможном слиянии данной золотодобывающей компании с производителем серебраПолиметаллом. Данная версия получила некоторые подтверждения, но есть и опровергающая ее информация. Сразу стоит ответить, что разговоры о подобной сделке появились впервые в этом году приблизительно 26-27 января (до этого они в том или ином виде циркулировали с начала 2009 года), однако это фактически ни на что не повлияло: котировки даже не шелохнулись в течение следующей недели. Кстати говоря, слухи о слиянии были сразу же официально опровергнуты.

Однако в пользу данной версии свидетельствует множество фактов. Во-первых, стоит отметить очевидный синергетический эффект: обе компании работают в одной и той же сфере, причем Полюс Золотососредоточено в первую очередь на производстве золота, а Полиметалл специализируется на производстве серебра. Однако главное, на мой взгляд, не это, а состав акционеров. В частности, 40,2% акций Полюс Золотапринадлежит Сулейману Керимову. А 48,9% Полиметалла в совокупности владеют Александр Несис, Петр Келлнер и Александр Мамут. Из примечательного здесь можно отметить две вещи. Во-первых, именно Сулейман Керимов в 2008 году продал Полиметалл этим трем бизнесменам, которые в прошлом уже реализовали ряд общих проектов. Во-вторых, Керимов вместе с Александром Несисом являются двумя крупнейшими мажоритарными акционерами компании Уралкалий, знаменитый как раз своим объединением с Сильвинитом, в результате которого был создан настоящий гигант по производству калийных удобрений. У акционеров есть немалый опыт в осуществлении совместных проектов и проведении реорганизаций, что наряду синергетическими эффектами делает версию о возможном слиянии вполне правдоподобной. Правда, нельзя забывать и о другой версии — возможной оферте Полюс Золота акционерам для выкупа всех оставшихся акций и проведения делистинга на российских биржах. Просочившаяся информация о цене выкупа могла легко подхлестнуть рост котировок. Поскольку намерения руководства обеих компаний в отношении делистинга очевидны, а точных официальных данных нет, то я категорически не рекомендую инвесторам и спекулянтам приобретать акции данных золотодобытчиков из-за крайне высокой степени неопределенности и связанного с этим риска.

|

|

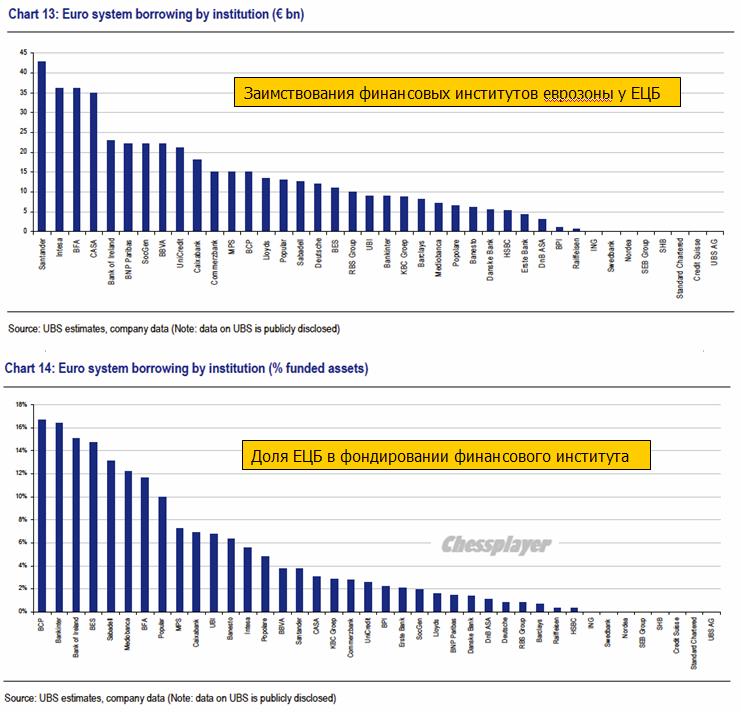

LINKS-ДАЙДЖЕСТ 12 марта 2012 г. Китай продолжит инвестировать в европейские бонды Китай готов помогать и Японии Китай все еще верит в еврозону Банки подсчитали потери из-за Греции Венизелос идет на повышение .................................................................................... теперь англоязычные Summary Of Key Events In The Coming Week События недели от Goldman Sachs Tue 13th March FOMC Meeting: We expect no change, in line with consensus. BoJ Meeting: The BOJ took the market by surprise at its February MPM by (1) increasing its Asset Purchase Program budget by 10 trillion yen and (2) citing a 1% CPI inflation goal “for the time being”. Political pressure has not abated since the February MPM. At this week's MPM we expect the BOJ to extend its Fund Provisioning to Strengthen the Foundations for Economic Growth, since this is due to expire at the end of March. We also think reference will be made to the pace of upcoming asset purchases. Вот почему USD/JPY растет! Ждут продолжения интервенций. С трудом верится, что второй месяц подряд. ECB Draghi Speech Ecofin Meeting Ниже идут прогнозы по некоторым экономическим данным. Интересно будет проследить за тем, как они сбудутся. Wed 14 March Euro area CPI (Feb): Consensus expects a slight increase to February inflation, 2.7% from 2.6% yoy. Euro area IP (Jan): Consensus expects further contraction of -0.8%, compared with last month’s -2.0% yoy. United States CA (Q4): We expect a slight widening of the current account deficit on the back of larger than expected trade deficits in Q4. GS: -$119 bn, consensus expects -$114.2 bn, widening from -$110.3 bn. Fed’s Benanke Speech Thu 15 March US Producer Prices (Feb): Producer prices probably received a headline boost in February. GS: +0.37, at 0.5% mom, consensus is up from the previous value +0.1% mom. US TIC Data (Jan): As always, we will look at the quality of capital inflows into the US. TIC portfolio inflows have recently been geared towards inflows into US treasuries, while US investors tend to be pretty systematic buyers of foreign stocks and bonds. Last +$17.9 bn. Fri 16 March US Consumer Prices (Feb): Consumer prices probably received a headline boost in February, while we expect a moderation in core inflation measures. GS: +0.45%, consensus expects 0.4% mom, slightly up from 0.2%. US IP (Feb): We expect industrial production to benefit from strong gains in vehicle output. GS: +0.6% mom, consensus expects 0.4%, up from 0.0% last month. Market Shorts At 4 Year Lows, In Hibernation For Second Straight Month Шорты на 4-хлетгнем минимуме. В зимней спячке второй месяц подряд. Is Bond Market Whispering Inflation As 3 Year TSY Prices At Highest Yield Since October? The jump in yield from 0.347% to 0.456% may not sound like much, but that is what just happened following the pricing of the latest $32 billion in 3 Year paper, which came at the highest rate since October's 0.544%. And considering that anything under 3 years is virtually risk free courtesy of ZIRP, this move is actually far more pronounced than it appears on the surface. Bank of Japan Preview: No Need for a Surprise This Time Danske Bank о завтрашнем заседании Банка Японии We do not expect additional QE in the coming months We do not expect BoJ to announce any additional QE in connection with this week's monetary meeting. Going forward the most important question will be BoJ's commitment to its new inflation target. The suspicion remains that the easing move on 13 February was mainly driven by external political pressure and less by real conviction by the BoJ board members of the need for a more aggressive monetary stance. For that reason the release of the minutes from the 13 February monetary meeting on 16 March could prove to be more interesting than tomorrow's statement. With GDP growth poised to rebound in Q1 (possibly above 3% q/q AR), we do not expect BoJ to announce additional QE in the coming months unless JPY for some reason resumes appreciating. The purpose of Japan's FX intervention policy remains solely to stem the appreciation of JPY. Because Japan's intervention policy has been criticized by both the US and the EU, we do not expect to see renewed intervention unless USD/JPY revisits earlier lows below 76. Overall Japan's policy of attempting to “draw a line in the sand” on a stronger JPY has gained credibility. The market increasingly understands that a substantial appreciation will be met by more aggressive monetary easing and possibly even renewed intervention in the FX market. In our view the ceiling for asset purchases could be raised further in H2 12 to make room for continued asset purchases in 2013. FOMC Preview: Better Jobs Data Not Enough to Turn the Fed Danske Bank также не ожидает каких-либо действий от Федрезерва Following the positive employment report for February, we believe that the FOMC will take a wait-and-see approach at its monetary policy meeting tomorrow. The recent improvement in the labour market does in our view rule out the announcement of new easing measures. However, the door for further easing will be kept open, given Bernanke's wondering over the apparent decoupling of growth and jobs data. Hence, we need more solid economic data before the Fed will make any material changes to its economic projections. Danske Bank оценивает шансы на новый раунд QE в этом году только в 25%. We are relatively upbeat on the US economic outlook for the coming six months and we believe that the chance of another round of Fed easing this year is only around 25%. LTRO names n’ numbers, revisited Кто и сколько брал денег у ЕЦБ

Banks that found themselves with above 10% of funded assets in public sector money have often either been nationalised or, like Lloyds and Bank of Ireland, have undertaken massive equity issuance in order to change their balance sheet sufficiently to make a full return to the private sector. As US Rakes Largest Monthly Deficit In History, 2012 Tax Revenues Net Of Refunds Trail 2011 How Many Days Will It Take To Sell $10 Million Of... О рыночной ликвидности It will come as no surprise to any reader that volumes in general are dismal. This leads inevitably to the question of just how liquid markets are in general. This may not be a critical question for mom-and-pop buying some IBM or CAT at the margin but for institutional investors it is critical to the decision to enter a position. Pairing off reward expectations with risk concerns tends to focus too much on volatility and too little on liquidity and by looking at daily market turnover and the bid-offer spread of each asset class, UBS finds taking liquidity into account can make a huge difference to performance (and risk-appetite). Unsurprisingly, the most liquid assets are large cap equities and US Treasuries. The least liquid assets include various fixed income securities, and in particular high yield credit. Perhaps this goes a long way to explaining why US Treasuries have maintained their strength and why large cap equities have been so strong relative to credit markets (a topic we have discussed at length) as money finds its 'easiest' hole to fill and thanks to liquidity concerns, high yield credit investors remain more pragmatic entrants to an ever-inflating bubble of liquidity (as exits will be small and crowded at the first sign of tightening). We suspect the increasing dispersion between the most and least liquid securities in each asset class will likely feed on itself as fewer funds are willing to 'earn' an 'illiquidity' premium given the bigger binary risks facing all markets. Daily FX Trading Activity: $4.7 Trillion Дневной объем торгов на Форексе составляет 4,7 трлн. Долларов OIL, CHINA, LIES, BIKE LANES: Jim Rogers Tells All To Business Insider Большое интервью легендарного инвестора Джима Роджерса Get Ready To Be Disappointed With 'Sterilized' QE3 Будьте готовы разочароваться в QE3 sterilized Citi On The Really Simple Currency Trade That's Been Doing Awesome All Year Маленькие валюты крушат большие. Корзина из 20-ти перечисленных ниже валют (G20) превосходит по всем статьям большую четверку (USD, GBP, EURO, JPY)/ The "small" currencies are crushing the bigs. Specifically, basket consisting of The Aussie dollar, Canadian Dollar, South African Rand, Norwegian Kroner, Swedish Kroner, New Zealand Dollar, Singapore Dollar, Taiwanese Dollar, Colombian Peso, Indian Rupee, Indonesian Rupiah, Russian Ruble, Turkish Lira, Argentine Peso, Brazilian Real, Mexican Peso, Chinese Yuan, and the Malaysian Ringgit has clobbered a basket of the bigs: The Dollar, the British Pound, the Euro, and the yen. G20 smalls outperform the G4

Разве это не результат печатания денег? Goldman's Top Strategist Gives 3 Reasons Why The S&P 500 Will Fall To 1,250 Главный экономист Дэвид Костин по рынку акций GS видит S&P500 на 1250 пунктах к концу году. The S&P 500 closed at about 1,370 at the end of last week, exceeding David Kostin's target of 1,250 for the end of 2012. Kostin, chief U.S. equity strategist at Goldman Sachs, told Bloomberg TV that he is sticking by his forecast despite the S&P's recent run. Костин называет три причины: Kostin said there were three main reasons for his call: - The U.S. economy is stagnating, growing below trend.

- In a weak economic growth environment, markets historically have a flat multiple

- 2012 is expected to see earnings growth of only 3 percent.

Вопрос в том, не окажется ли S&P500 сперва на 1500, а потом уже на 1250 ? Так или иначе косвенно такой прогноз свидетельствует о том, что Костин не ожидает QE3 до конца года?! EVANS-PRITCHARD: Global Money Supply Growth Has Peaked--Which Means We're Screwed Глобальное денежное обращение достигло пика... The brilliant-if-generally-gloomy Ambrose Evans-Pritchard of The Telegraph argues that a falloff in the growth rate of the global money supply means that we're headed for an economic slowdown. The Likely Next French President Reveals Why He Wants To Renegotiate Europe's Fiscal Pact Почему вероятный новый президент Франции желает пересмотреть бюджетный договор. JIM O'NEILL: Don't Worry About Friday's 'Not Quite So Good' US Trade Report Джим О’Нейл: Не волнуйтесь. Последний отчет NFP вовсе не так хорош.

|

|

|

|