МТС 12 марта должны опубликовать свои годовые результаты. Прошлый год выдался довольно трудным для компании. Пришлось провести большую работу по восстановлению показателей рентабельности в условиях весьма агрессивных действий конкурентов, и прежде всего Мегафона. Тем не менее я ожидаю от МТС достойных результатов.

Несмотря на все сложности, 2011 году МТС удалось сохранить свое лидирующее положение среди мобильных операторов. Компания удерживает первое место по количеству абонентов в России, при этом тенденция к сокращению абонентской базы приостановилась в декабре 2011 года, когда МТС зафиксировали рост во всех странах и регионах присутствия за исключением Армении и Москвы. В России рост абонентской базы МТС происходит за счет регионов: доля компании в чистых подключениях в декабре, по подсчетам AC&M Consulting, составила 41%, у ближайшего конкурента, Мегафона — 33%.

Динамика финансовых показателей МТС в течение года

Как я уже неоднократно писал, во 2-3-м кварталах компании удалось переломить тенденцию к сокращению операционной рентабельности. Падение чистой прибыли можно объяснить неблагоприятной динамикой валютных курсов: оператор регулярно фиксировал отрицательные курсовые разницы. Между тем в последнем квартале 2011 года курс рубля резко упал относительно доллара, и это в очередной раз обусловит большие отрицательные курсовые разницы. Я оцениваю их объем примерно в $200-250 млн в 4-м квартале и $300-350 млн по итогам года. Рассмотрим посегментные показатели МТС.

Мобильная связь

По услугам голосовой связи серьезного увеличения выручки ожидать не стоит. Несмотря на традиционный рост показателя MoU (minutes of use — средняя продолжительность разговоров за месяц в минуту), связанный с новогодними поздравлениями, снижается показатель APPM (average pay per minute — средняя стоимость минуты разговора). Эти два сезонных эффекта компенсируют друг друга. Рассмотрим динамику этих показателей на примере России.

Если говорить о дополнительных услугах (VAS), то, по данным AC&M Consulting, в 3-м квартале выручка от них в России прибавила 25%. Я полагаю, что такие же темпы сохранятся в 4-м квартале и ожидаю суммарную выручку МТС по услугам мобильной связи на уровне $2 656 млн в 4-м квартале и $9 898 за весь 2011 год.

Розница

Согласно отчету собственной розничной сети МТС, ее доля на российском рынке сотовой розницы составляет 16%. В 4-м квартале сеть оценивает объем рынка в 51,7 млрд рублей. Таким образом, выручку МТС от розничных продаж в последнем квартале года можно оценить в $265 млн, а за весь период 2011-го — в $957 млн.

Розничная сеть компании развивается довольно успешно. На конец 2011 года количество монобрендовых салонов компании достигло 4146 против 3523 на конец 2010-го года. Напомню, что компания полностью перешла к системе работы с дилерами, при которой их вознаграждение зависит суммы выручки, принесенной ими компании. Это позволяет сдерживать рост коммерческих расходов.

Также компания объявляет о смене приоритетов в рознице. Планируется переход от продажи низкорентабельных бюджетных моделей к продажам устройств, стимулирующих потребление услуг компании, например мобильного Интернета. МТС будет делать упор на реализацию смартфонов, модемов, планшетных компьютеров. Менеджмент предупреждает о возможности сокращения выручки в краткосрочном периоде, однако должна вырасти доходность данного бизнеса. На мой взгляд, это положительная тенденция, так как выручка от розничных продаж мобильных устройств и аксессуаров не покрывала их себестоимости. С другой стороны, по данным того же отчета, стоимость 76,3% телефонов, проданных в розничной сети МТС в 2011 году, не превышала 5000 руб. Кроме того, собственная розничная сеть — хороший канал привлечения новых качественных абонентов.

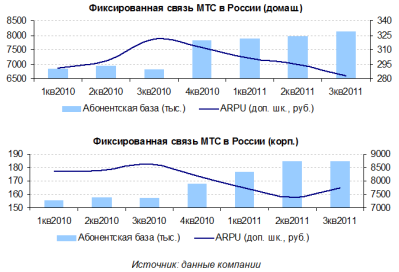

Фиксированная связь

В сегменте фиксированной связи динамичного роста выручки ожидать не стоит. Во-первых, финансовые показатели МГТС прибавляют довольно вяло. Небыстро увеличиваются и доходы от фиксированного ШПД и платного ТВ, так как МТС присутствуют на рынках, где уровень проникновения этих услуг довольно высок. Рассмотрим некоторые операционные показатели сегмента.

Абонентская база компании по данному виду услуг растет, однако средняя выручка с абонента (ARPU) имеет тенденцию к сокращению. Я ожидаю, что выручка в данном сегменте составит $454 млн в 4-м квартале и $1 856 млн за весь 2011 год. Итого я прогнозирую выручку компании на уровне $3 374 млн за 4-й квартал и $12 711 млн за весь 2011 год.

Учитывая, что значительного улучшения ситуации с рентабельностью компании удалось достичь в 3-м квартале, я предполагаю, что в последнем показатели будут сопоставимы с аналогичным периодом прошлого года. Таким образом, в 4-м квартале рентабельность по OIBDA окажется на уровне 34%, что соответствует $1 147 млн. Всего по итогам года показатель, по моим расчетам, составит $5 016 млн.

С учетом отрицательных курсовых разниц чистая рентабельность в 4-м квартале будет сопоставима с результатом аналогичного периода прошлого года и составит около 5,4%. Таким образом, объем чистой прибыли достигнет $182 млн в 4-м квартале и $1 334 млн по итогам года.

В 4-м квартале МТС предстоит погасить долг на $60 млн. Таким образом, на конец 2011 года объем чистого долга компании, рассчитанного как разница между общим долгом и суммой денежных средств, будет находиться на уровне $5 709 млн. Долговая нагрузка компании по-прежнему остается более чем комфортной.

Сведем прогнозные показатели в одну таблицу.

Я ожидаю, что рынки положительно воспримут отчетность компании. Я также подтверждаю свою целевую цену на уровне 290,38 рубля за акцию и $19,36 за АДР. Потенциал роста составляет 28,6% и 7,2% соответственно.

Напомню, также и то, что бумаги МТС предлагают неплохую дивидендную доходность. По моим ожиданиям, она составит 6-7% по итогам 2011 года. В прошлом году дата закрытия реестра пришлась на 10 мая.