|

|

|

Итак, последние данные по занятости – и новый ошеломительный сюрприз. Третий подряд инцидент в этой серии. Напомню, что я писал 4 мая перед выходом апрельских данных по nonfarm payrolls: ПРОГНОЗЫ ПО ВЫХОДЯЩЕЙ АМЕРИКАНСКОЙ СТАТИСТИКЕ – ЭТО ПАРАД ПРИКОЛОВ Вышедшие в среду данные nonfarm employment от ADP вызвали шок на рынке. Вместо 178 тысяч оказалось 119 тысяч. Интересно, что практически везде до выхода статистики я встречал ожидаемую цифру в районе 120-130 тысяч. Нигде, ни разу я не встретил прогноза в 170-180 тысяч. Даже Голдман – властелин рыночных рефлексов - прогнозировал 125 тысяч. А между прочим цифра в 178 тысяч считалась якобы каким-то там консенсусом. Здесь возникает вопрос: где они откопали аналитиков, который создали этот консенсус? Где они вообще находят аналитиков, которые изо дня в день делают заведомо несостоятельные прогнозы? Может быть, к ним прислать наших хлопцев? Глобу, или еще кого-нибудь, кто умеет лучше тыкать пальцем в небо? Вот и сегодня может произойти такой же негативный сюрприз в отношении основных nonfarm payrolls. Цифра в 173 тысяч после данных прошлого месяца выглядит завышенной... В результате 4 мая имели 115 тысяч новых мест при прогнозе в 173 тысячи!! Вчера я писал перед выходом майских данных по занятости. Ожидания аналитиков, на мой взгляд, и на этот раз чересчур оптимистичны. Даже вчерашние данные ADP не подтверждают 151000 новых рабочих мест, которые дает консенсус. Думаю, что будет в районе 120-130 тысяч... Считается, что эти данные окажут ключевое влияние на возможные монетарные решения на ближайшем заседании ФОМС. На мой взгляд, они не играют никакой роли. Поскольку существует абсолютная ясность, что никакого QE в июне не будет... Даже глава ФРБ Нью-Йорка Дадли не видит в этом необходимости. ДОЛЖНЫ ВЫЙТИ КАКИЕ-ТО СОВСЕМ ИЗ РЯДА ВОН ВЫХОДЯЩИЕ ДАННЫЕ – НАПРИМЕР NONFARM PAYROLLS =70000, ЧТОБЫ СПОДВИГНУТЬ ФЕДРЕЗЕРВ НА НЕМЕДЛЕННЫЕ ДЕЙСТВИЯ. Поэтому сегодняшние данные по занятости не играют роли для текущего тренда и способны только вызвать внутридневную волатильность. Признаюсь, что когда я писал 70000, то никак не думал, что так точно угадаю. Вышедшие данные оказались 69000. Опять возникает все тот же вопрос: Где они находят аналитиков, которые изо дня в день делают заведомо несостоятельные прогнозы? Тщательнее надо выбирать, кого опрашивать. Но нельзя же все время так ошибаться. Скажите, вы верите в случайность таких ошибок? Если честно, то я не верю. Теперь идея QE3 обрела более реальные очертания. Под угрозой одна из миссий дуального мандата Федрезерва. Некоторые аналитики уже заявили о высокой вероятности запуска QE3 уже в июне. Например, главный экономист Morgan Stanley Vincent Reinhart - HERE COMES QE3 Он оценивает вероятность, что это произойдет уже в июне, в 80%. Но есть те, кто не разделяет его точку зрения. Например, Tom Lee из JP Morgan. Тот считает, что если убрать из данных календарную корректировку, то они не так уж и плохи. JPMORGAN'S TOM LEE: This Was The Best May Jobs Report Since The Year 2000* Таким образом, мы видим, что даже среди финансовых гигантов мнения разделились.Такое же разделение мы увидели и в реакции рыночных активов. КОРРЕЛЯЦИЯ РЫНОЧНЫХ АКТИВОВ ОЧЕНЬ СИЛЬНО НАРУШИЛАСЬ. Корреляция, что в переводе на житейский язык (для тех кто не знает этого термина) означает стадный инстинкт, в пятницу сильно нарушилась. Стадо побежало в разные стороны. Наиболее активно среагировало золото. Игроки этого рынка, судя по всему, на 100% уверены в том, что ФРС как-то среагирует на вышедшую статистику. Похоже, что трейдерам что-то шепнули на ушко... Если посмотреть на другую металлическую валюту – серебро, то здесь оптимизм был не столь впечатляющий. Серебро осталось в рамках боковика.

А как среагировали другие commodities? На следующем рисунке показаны индекс оптовых цен CRB и нефть. Здесь мы видим полный пессимизм и неверие. При всех прочих факторах они должны были как-то среагировать на перcпективу QE3. А этого не было.

US TREASURIES А что происходит на самом главном рынке – рынке облигаций США? И здесь, как говорится, о предстоящем QE3 ни слухом, ни духом. Здесь покупки продолжились и достигли характера – не знаю даже как это назвать – эпидемии. Поскольку я не уверен, что это кульминация. Хотя с точки зрения графиков цен и объемов разворот должен состояться вот-вот, но теперь я не уверен... В последнее время я считал, что это пузырь, который скоро лопнет, но теперь я думаю, что, возможно, я ошибался. ВОЗМОЖНО, ЧТО РЫНОК ОБЛИГАЦИЙ США ПЕРЕХОДИТ В НОВОЕ КАЧЕСТВО. Я БЫ НАЗВАЛ ЕГО – «ЯПОНСКИМ» КАЧЕСТВОМ. Это когда пузырь на рынке облигаций может существовать годами, поскольку после того, как он достигает какого критического размера, то уже просто нельзя допустить, чтобы он лопнул. Поскольку это очень чревато для экономики страны. Приходится поддерживать искусственно низкие ставки. Нужна ли Японии слабая йена? Но это отдельная тема. Рисунок показывает мой главный бенчмаркер – TLT. Если бы мне предложили совершить сделку по графику, то однозначно бы сказал – «шорт». Притом он может быть достаточно продолжительный. На это указывает и свечная картина и объемы.

Но теперь я не уверен, что это будет правильно. Пузыри могут вырастать до невообразимых размеров. Хотя вероятность краткосрочной коррекции здесь очень вероятна. Перекупленность чрезвычайно высокая. Что меня вчера удивило больше всего, это очень сильная раскорреляция в пятницу долгосрочных US Treasuries и доллара. Сильный рост в трежерях не сопровождался укреплением доллара. Доллар в пятницу выдал сигнал, определенно похожий на разворотный. Думаю, что доллар ждет краткосрочная коррекция.

ФОНДОВЫЙ РЫНОК США ПОДАЕТ НЕГАТИВНЫЕ СИГНАЛЫ Пока рынок акций никак не среагировал на перспективу начала QE3 в июне. Индекс S&P500 закрылся ниже 200-дневной скользящей средней, что является очень серьезным техническим сигналом. Для крупных трейдеров это означает начало медвежьего рынка. ATR, VIX свидетельствуют о росте волатильности, а put/call уже переходит в зону перепроданности.

Фондовый рынок очень высоко стоит относительно рынка облигаций. Исходя из этого фактора, потенциал для падения велик. Возможно, что мы даже увидим временную раскорреляцию между рынками акций,облигаций и валюты. Рынок акций будет падать при росте доходности US Treasuries и ослаблении доллара. Но очень часто после первого закрытия ниже 200-дневной средней затем следует краткосрочный отскок. На мой взгляд, такой отскок вполне возможен и на этот раз. Поводом станут начавшиеся разговоры о QE3. Но разговоры, на мой взгляд, так разговорами и останутся. Так же как и останутся две главные головные боли – Испания и Греция. И медвежий тренд после краткосрочного отскока возобновится. Разворот последует только после того, когда будет урегулирован вопрос с испанскими банками и станет ясно, что Греция остается в еврозоне.

|

|

Сохраняю длинную позицию по акциям ИнтерРАОао и Уркалий-ао. Сделок на покупку и продажу не запланировано.

|

|

Анализ золота и рынка металлов на 01.06.2012 В четверг драгметаллы немного снизились на фоне все того же негатива со стороны еврозоны. Несмотря на то, что золото и другие драгметаллы в среду торговались в разрез с евро, в четверг установилось все на свои места. Первую половину дня евро торговался с повышением, сделав небольшую коррекцию, и дав возможность драгметаллам еще подрасти. Впоследствии евро вновь устремился вниз, обновляя минимумы с июля 2010 и оказывая давление на драгметаллы. Доллар напротив, рос, но очень скромно, так как по США выходили данные, которые разочаровали рынок. Несмотря на это доллар рос, так как ситуация в Европе более серьезная. Тем не менее, золото немного снизилось, потому как перед сегодняшними данными по рынку труда в США участники рынка, возможно, готовятся к прорыву вниз и цены подходят к значимым уровням, особенно это явно по серебру. Вчерашние данные от ADP по рабочим местам в США в частном секторе показали менее значительный прирост, чем ожидалось. Поэтому сегодняшние официальные данные по рабочим местам вне с/х могут также разочаровать. При таком раскладе событий прорыва вниз по золоту может не произойти. Сегодня очередной день богатый на экономические данные. Основное внимание будет на данные по рабочим местам в США. Также будет представлен производственный ISM, который также может оказать влияние на драгметаллы. Тактика на сегодня следующая: Продолжаем держать Sell по золоту, пока все обстоит благоприятно, действуем по ранее указанному плану. Ожидаем данных по США и действуем по ситуации. При пробое треугольника вниз по золоту, сидим до первой цели и ставим безубыток. Если пробой не получится, и цена пойдет вверх, то желательно закрыть сделку. Итоги торгов: Вечерний Лондонский фиксинг по золоту: $1558.00 против $1540.00 на предыдущей сессии. Вечерний Лондонский фиксинг по серебру: $28.10 против $27.68 на предыдущей сессии. Вечерний Лондонский фиксинг по платине: $1405.00 против $1410.00 на предыдущей сессии. Вечерний Лондонский фиксинг по палладию: $611.00 против $601.00 на предыдущей сессии. Аналитика компании My Trade Markets

|

|

Трубная Металлургическая Компания. Отчетность за 1-й квартал 2012 г. ТМК выпустила отчетность за 1-й квартал 2012 г. по МСФО. Ничего неожиданного не произошло, так как косвенно о тенденциях можно было догадаться, посмотрев отчетности ее дочерних заводов по РСБУ. Объемы реализации труб снизились на 1,2% г/г; причем, если сегмент ТБД испытал большее снижение, то производство бесшовных труб выросло на 3%. Рост был вызван увеличением спроса на продукцию со стороны нефтегазового сектора. Себестоимость компании незначительно уменьшилась в силу снижения цен на сырье. В итоге валовая прибыль выросла на 5% до 411 млн. дол. Однако рост коммерческих и финансовых расходов привел к тому, что чистая прибыль практически не изменилась, составив 105,3 млн. дол. Мы несколько понизили прогнозные объемы производства на текущий год и величину себестоимости. В итоге чистая прибыль компании, на наш взгляд, составит 430-440 млн. дол. Акции компании торгуются, исходя из P/E около6 и не входят в число наших приоритетов. Посмотреть прогноз по стоимости акций Обсудить эмитента

|

|

В покупке по стоп-лимит заявкам акции: ГАЗПРОМ ао, Новатэк ао, РусГидро фьючерсы: GDM2, EDM2, RIM2, VBM2 В продаже по стоп-лимит заявкам акции: ГМКНорНик, ИнтерРАОао, ПолюсЗолото, Роснефть, Сбербанк-п, Сургнфгз, Сургнфгз-п, Уркалий-ао фьючерсы: EuM2, GMM2, GZM2, LKM2, RNM2 Вне рынка акции: ВТБ ао, ЛУКОЙЛ, НЛМК ао, Ростел-ао, Сбербанк, СевСт-ао, Татнфт 3ао, ФСК ЕЭС, ХолМРСК ао фьючерсы: SiM2, SRM2

|

|

"Газпром нефть": текущее P/E=3.14 или парадоксы оценки нефтяных компаний в России Во всем мире нефтяные компании имеют низкие Р/Е (по сравнению с компаниями других отраслей). Это объясняется высокой волатильностью ЧП (Е). Например, при цене на нефть 70$ и себестоимости добычи 20$ мы имеем одну ЧП. Нефть вырастает до 120$ — Е вырастает в два раза, а если нефть снизится до 45$ — Е падает в два раза. Сложно представить ситуации, чтобы ЧП так менялась, например, в розничной торговле. Почему так происходит в мире понятно. Но в России ситуация особая. Прибыли Российских НК очень стабильны. Влияние колебаний цены нефти (выше порога 60-66$) на прибыль нефтяных компаний сведено к минимуму. Есть, конечно, нюансы, связанные с налогообложением экспорта темных и светлых нефтепродуктов, продажи на внешнем и внутреннем рынке. Но в целом прибыли НК не подвержены колебаниям из-за изъятия государством нефтяной ренты. Колебания цены на нефть выше 65 долларов в основном сказываются на доходах российского бюджета (а не на прибыли НК). Поэтому этот фактор скорее влияет на кредитоспособность государства, и, как следствие, на доходность гос.облигаций (а не на стоимость российских НК), но размеры ЗВР хорошо защищают от этого фактора. Парадокс при этом состоит в том, что российские НК имеют одни из самых низких Р/Е по сравнению с другими отраслями. С чем это связано? Стадное чувство – мы как все? Трудно подумать своей головой?

|

|

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 1 июня 2012 ГОДА.

Первый день нового месяца приходится на пятницу, и поэтому, в первый же день, мы получаем важнейшие экономические данные Америки – данные по занятости. В последние два месяца прогнозы аналитиков на это событие очень сильно «ошибались» и это вызывало повышенную турбулентность на рынках. Интересно как будет сейчас? Напомню, что я писал 4 мая перед выходом предыдущих данных по nonfarm payrolls: ПРОГНОЗЫ ПО ВЫХОДЯЩЕЙ АМЕРИКАНСКОЙ СТАТИСТИКЕ – ЭТО ПАРАД ПРИКОЛОВ Вышедшие в среду данные nonfarm employment от ADP вызвали шок на рынке. Вместо 178 тысяч оказалось 119 тысяч. Интересно, что практически везде до выхода статистики я встречал ожидаемую цифру в районе 120-130 тысяч. Нигде, ни разу я не встретил прогноза в 170-180 тысяч. Даже Голдман – властелин рыночных рефлексов - прогнозировал 125 тысяч. А между прочим цифра в 178 тысяч считалась якобы каким-то там консенсусом. Здесь возникает вопрос: где они откопали аналитиков, который создали этот консенсус? Где они вообще находят аналитиков, которые изо дня в день делают заведомо несостоятельные прогнозы? Может быть, к ним прислать наших хлопцев? Глобу, или еще кого-нибудь, кто умеет лучше тыкать пальцем в небо? Вот и сегодня может произойти такой же негативный сюрприз в отношении основных nonfarm payrolls. Цифра в 173 тысяч после данных прошлого месяца выглядит завышенной... В результате 4 мая имели 115 тысяч новых мест при прогнозе в 173 тысячи!! Разве это не идиотизм? Ожидания аналитиков, на мой взгляд, и на этот раз чересчур оптимистичны. Даже вчерашние данные ADP не подтверждают 151000 новых рабочих мест, которые дает консенсус. Думаю, что будет в районе 120-130 тысяч... Считается, что эти данные окажут ключевое влияние на возможные монетарные решения на ближайшем заседании ФОМС. На мой взгляд, они не играют никакой роли. Поскольку существует абсолютная ясность, что никакого QE в июне. Даже глава ФРБ Нью-Йорка Дадли не видит в этом необходимости. У «ГОЛУБЯ» ДАДЛИ РАСТЕТ ЯСТРЕБИНЫЙ КЛЮВ Последнее интервью Дадли содержит в себе важную информацию. NY Fed Chief Is A Little Less Worried About 'Japanese-Style Deflation' Дадли доволен тем, как идут дела в американской экономике и не видит смысла в новом раунде количественного смягчения. Следующей фрагмент выступления тоже очень важен: Дадли не волнует дефляция в «японском стиле». Должны выйти какие-то совсем из ряда вон выходящие данные – например nonfarm payrolls =70000, чтобы сподвигнуть Федрезерв на немедленные действия. Поэтому сегодняшние данные по занятости не играют роли для текущего тренда и способны только вызвать внутридневную волатильность. Интересно, что сегодня также выходят данные по безработице в другом важном регионе – еврозоне. Все внимание рынков сейчас сосредоточено на европейских делах: возможном выходе Греции из еврозоны и испанских «банковских ужасах». И здесь рынки очень остро реагируют почти на любую новость: их бросает то в жар, то в холод. Но думаю, что по отношению к плохим новостям будет действовать некоторый иммунитет ввиду их сильной перепроданности и пика на рынке облигаций. ПИК НА РЫНКЕ ОБЛИГАЦИЙ Вчера доходности основных бумаг долгосрочного спектра US Treasuries установили новые исторические минимумы. Теперь по 10-леткам – это 1,53%, а по 30-леткам – 2,58%. Бегство в защитные активы достигло апогея. Уже такие уровни, а кажется, что впереди еще столько негатива...

Если посмотреть на мой основной бенчмаркер рынка облигаций – TLT, тот выдал ясный разворотный сигнал – форма свечи + экстремальный объем (см. на рисунке).

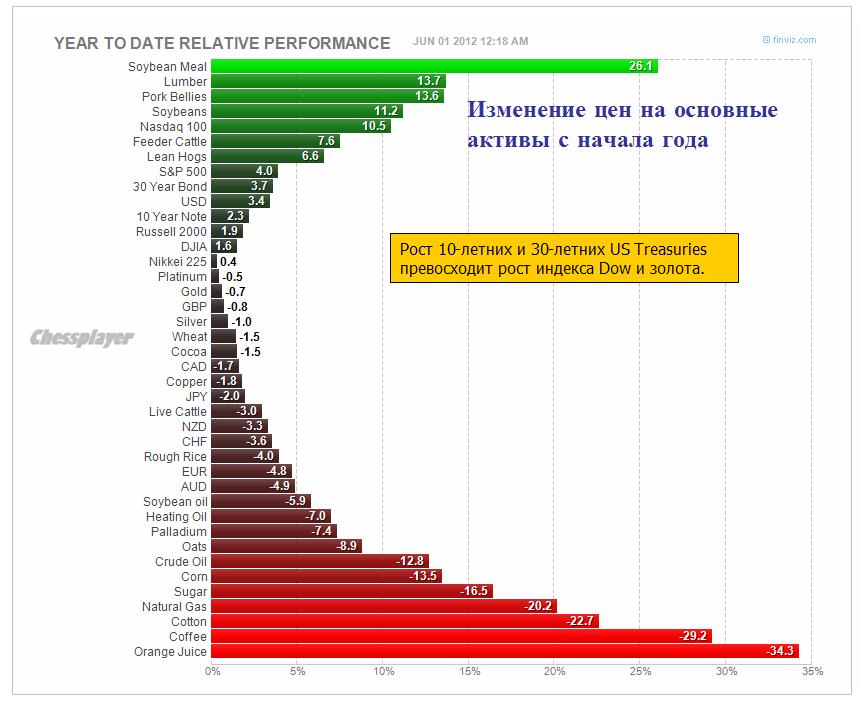

Так что с большой вероятностью можно предполагать, что вчера на рынке US Treasuries пик!!! Даже если это не был пик, то думаю, что предел снижения на ближайшие две недели – это 1,45% по 10-леткам. ИМЕННО НА БЛИЖАЙШИЕ ДВЕ НЕДЕЛИ. Поскольку невозможно прогнозировать, как будут развиваться события дальше вокруг Греции и Испании. Американские облигации – среди наиболее успешных финансовых активов с начала года (интересно, где они будут в конце года).

С рынка американских казначейских облигаций мы имеем позитивный для риска сигнал. ДРУГИЕ СИГНАЛЫ ATR и VIX указывают на рост волатильности, а put/call – высок. Эти факторы предвещают продолжение коррекции в рискованных активах.

COMMODITIES, если смотреть на такие индикаторы, как RSI и MACD, хотя и не находятся на таких же ценовых уровнях, как тогда, показывают сильную препроданность По золоту в последнее время в американскую сессию заметны сильные покупки. График нефти Light Sweet (WTIC) выглядит вот так:

Резюме: диспозиция активов, сильная перепроданность риска в всех видах, рекордный чистый шорт по EURO – все это в пользу отскока. Только какой-то очень серьезный негатив может этому помешать...

|

|

Российский рынок сегодня 1 июня 2012 года

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Первый день нового месяца приходится на пятницу, и поэтому, в первый же день, мы получаем важнейшие экономические данные Америки – данные по занятости. В последние два месяца прогнозы аналитиков на это событие очень сильно «ошибались» и это вызывало повышенную турбулентность на рынках. Интересно как будет сейчас? Напомню, что я писал 4 мая перед выходом предыдущих данных по nonfarm payrolls: ПРОГНОЗЫ ПО ВЫХОДЯЩЕЙ АМЕРИКАНСКОЙ СТАТИСТИКЕ – ЭТО ПАРАД ПРИКОЛОВ Вышедшие в среду данные nonfarm employment от ADP вызвали шок на рынке. Вместо 178 тысяч оказалось 119 тысяч. Интересно, что практически везде до выхода статистики я встречал ожидаемую цифру в районе 120-130 тысяч. Нигде, ни разу я не встретил прогноза в 170-180 тысяч. Даже Голдман – властелин рыночных рефлексов - прогнозировал 125 тысяч. А между прочим цифра в 178 тысяч считалась якобы каким-то там консенсусом. Здесь возникает вопрос: где они откопали аналитиков, который создали этот консенсус? Где они вообще находят аналитиков, которые изо дня в день делают заведомо несостоятельные прогнозы? Может быть, к ним прислать наших хлопцев? Глобу, или еще кого-нибудь, кто умеет лучше тыкать пальцем в небо? Вот и сегодня может произойти такой же негативный сюрприз в отношении основных nonfarm payrolls. Цифра в 173 тысяч после данных прошлого месяца выглядит завышенной... В результате 4 мая имели 115 тысяч новых мест при прогнозе в 173 тысячи!! Разве это не идиотизм? Ожидания аналитиков, на мой взгляд, и на этот раз чересчур оптимистичны. Даже вчерашние данные ADP не подтверждают 151000 новых рабочих мест, которые дает консенсус. Думаю, что будет в районе 120-130 тысяч... Считается, что эти данные окажут ключевое влияние на возможные монетарные решения на ближайшем заседании ФОМС. На мой взгляд, они не играют никакой роли. Поскольку существует абсолютная ясность, что никакого QE в июне. Даже глава ФРБ Нью-Йорка Дадли не видит в этом необходимости. Все внимание рынков сейчас сосредоточено на европейских делах: возможном выходе Греции из еврозоны и испанских «банковских ужасах». Более подробно во вью рынка. ......................................................................................... ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU Амерам не дали закрыть май выше 1320, после их открытия пошел удар под 1300, и когда они уже выкупились к закрытию и плюсовали +0.7%, за 10 минут до конца их сессии снова пошел удар на -1%. В итоге картинка следующая - техника (месячные графики) предлагает тест 1285 и даже 1265 по фсипу в июне, но с обязательным отскоком к 1350-60 (основная волна снижения пойдет скорее всего все-таки в июле-августе). Таким образом если сходят вниз, то потом будут играть отскок, если сходят к целям отскока в начале месяца, то потом пойдут к нижним целям. Отсюда следует, что играть амеров можно в противоходе, продавать когда они растут а верхним целям, и покупать на их снижении. Мне более вероятным кажется вначале вверх – примерно до 10-го числа, а потом вниз (под выборы в Греции). Согласно этой логике наши вчера очень неплохо держали рынок, больше +1% было почти весь день, даром что на падающем рубле уже второй день в противоход Мамбе падает РТС)). Опять прошли 150 по ГП вверх, и опять не удержали, откатили к 147. Опять великолепно торговались ГМК и РН, которая на идее выкупа поднималась к 210, при такой РН Газпром должен стоить 170-175, а не 147))) Брент приблизился к 101, амеры чуть выше 1300 - это все нависает обещанием пробоя круглых цифр, но нашим стоит торговаться сильнее, чем в мае, скорее всего в июне мы увидим 1380-90 по мамбе, поэтому важно удержать зону 1270-1280. Таким образом потенциал снижения не очень большой, -2-3 процента, а апсайд примерно +6+7% от текущих. Поэтому я продолжу играть от лонга до окончания отскока. ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU Внешний фон к открытию пятничных торгов на наших биржах можно оценить как смешанный. С одной стороны мы видим, что торги на Уолл-стрит завершились очень умеренным снижением на фоне откровенно слабой макрокростатистики, с другой – цены на нефть Brent ($101,8/барр) и валютная пара EUR/USD (1,2330) сегодня утром тестируют минимальные годовые уровни. Игра на понижение здесь вошла в фазу кульминации. Очевидно, что участники рынка уже заложили в котировки слабые данные статистики, выходящей сегодня из Европы по индексам деловой активности в производственном секторе Италии, Франции и Германии. Если данные окажутся на слишком слабыми, это может спровоцировать восстановление единой европейской валюты хотя бы до уровня 1,2430. В мае месяце ММВБ потерял 11%, в то время как индекс РТС рухнул на вдвое большую величину – 22% за счет ослабления курса рубля. Кстати, подмечено, с момента, когда индекс РТС становится дешевле индекса ММВБ более чем на 4% (как сейчас), российский рынок акций начинает среднесрочное движение вверх. По крайней мере, на фоне текущего обвала цен на нефть и волатильности на внутреннем валютном рынке, индекс ММВБ стойко держится выше важной отметки 1300 п. Еще раз повторимся: те, кто хотел продать наш рынок – уже сделал это ранее, маржин-колл по ликвидным бумагам мы видели неделю назад, поэтому «топлива», чтобы агрессивно идти вниз с текущих отметок на рынке уже нет. Мы не исключаем увидеть попытки еще раз протестировать сформировавшиеся уровни поддержки по индексу ММВБ (1250-40 п.), но радикально ниже уйти, поводов нет. Вчера очевидную нервозность мы видели по курсу рубля. Думаю, многих напугал пробой уровня 33 руб. (предыдущий 7-мсячный максимум). Из-за риска ускорения девальвации рубля на фоне непрекращающегося снижения цен на нефть инвесторы вынуждены были занять длинную позицию по паре USD/RUR. Предыдущий опыт показывает – какое-то время (от нескольких дней, до 2-3 недель) рубль будет находиться под давлением, после чего накал страстей стихает, и курс рубля укрепляется на несколько процентов. Увы, такая чехарда с рублем вносит дополнительную нервозность в поведение фьючерса РТС. Однако если цены на нефть Brent уверенно пробьет и закрепится ниже психологически важного рубежа $100/барр. – ситуация с рублем может только ухудшится. Итак, в пятницу днем выходит большой блок важной макростатистики из еврозоны: индексы деловой активности в производственном секторе ведущих стран, а также данные по уровню безработицы. В 16-30 Министерство труда США опубликует данные по числу вновь созданных рабочих мест и уровню безработицы за май, а также выйдут данные по личным расходам и доходам американских потребителей за апрель. В 18-00 будет опубликован индекс ISM Manufacturing за май, а также данные по расходам на строительство за апрель. Таким образом, пятница будет насыщена новостями и поэтому торги обещают быть интересными.

|

|

Пережёвывание новостной жвачки с испанскими проблемами просто надоело. Всем ясно, что Испания - не Греция, и, уж если боялись и боятся за греческий исход, то испанских ужасов точно надо бояться. И практически никаких секретов, всё на виду. Страшно даже не снижение рейтингов, рейтинги это следствие, а вот основа страхов как раз в финансах, точнее в их отсутствии. Банковский сектор чем смог, тем помог, и тем самым сам попал впросак. Рахой пришёл к уже разбитому корыту и остался при нём. Пережёвывание новостной жвачки с испанскими проблемами просто надоело. Всем ясно, что Испания - не Греция, и, уж если боялись и боятся за греческий исход, то испанских ужасов точно надо бояться. И практически никаких секретов, всё на виду. Страшно даже не снижение рейтингов, рейтинги это следствие, а вот основа страхов как раз в финансах, точнее в их отсутствии. Банковский сектор чем смог, тем помог, и тем самым сам попал впросак. Рахой пришёл к уже разбитому корыту и остался при нём.

ЕЦБ не молчит, ЕЦБ говорит, но говорит однобоко. Брюссель разрабатывает программу помощи банковскому сектору Испании путём прямых вливаний непосредственно из европейского стабфонда. Если мы все правильно поняли, то стабфонд финансируется от имени и по обещаниям всех государств еврозоны, платёжеспособными на данный момент являются единицы. Немцы категорически против объединённых еврооблигаций. А чем в таком случае лучше стабфонд? В основе лежат те же обязательства всех заинтересованных сторон. Немцы, я так понимаю, против. Причём они давно против всяких стабфондов, где они кому-то за кого-то там обязаны чего-то отдать в случае провала. Меня поражает лицемерие чиновников, которые сумели поставить спектакль так, что больше шестидесяти процентов европейцев за сохранение евро. Или это очередной обман? Может быть и не шестьдесят процентов, может быть всего двадцать? Я наслушался разговоров среди немцев и не помню вообще ни одного, который прямо сказал: я за евро и меня всё устраивает. И естественно Драги, прекрасно понимая всю ситуацию, говорит: "Европе требуется такой механизм, который пользовался бы доверием не только со стороны властей, но и со стороны рынков". Про народ он, конечно забыл. Забыл спросить, нужен ли народу вообще какой-нибудь механизм. Может без механизма проще? Немцам так точно будет проще, однако политики не могут просто так оставить идею единой валюты, иначе они окажутся по пояс в очень неприглядной на вид и запах субстанции. Завтра нонфармы. Рынки ждут этого события без всякой надежды. Судя по предварительным результатам, показатели не могут оказаться слишком хорошими для того, чтобы толкнуть штатовскую фонду вверх. Сегодня число первичных обращений за пособиями по безработице достигло отметки 383 тысячи и динамика последних месяцев вновь указывает на рост. Кое-кто забыл, но многие помнят обещания Бернанке запустить третью QE в случае явного ухудшения экономической обстановки. А рынок труда самый лучший индикатор. Поэтому для завтрашних показателей Министерства Труда США можно нарисовать сценарии поведения рынков. 1. Количество новых рабочих мест не укладывается в прогноз и оказывается 120К и ниже. Фонда резко вниз, а потом начинает расти и поднимается выше точки выпуска релиза. 2. Показатели укладываются в прогноз. Небольшой скачок фондовых индексов, а затем медленное сползание. В понедельник продолжение. 3. Показатели явно выше прогноза. Фонда взлетает на крыльях мечты и останавливается для размышлений. На этой счастливой ноте пятница заканчивается, все уходят на выходные с недоуменными выражениями лиц: где нас в очередной раз обманули? По торговле. На недельном графике евро стукнулись об 1.2330. В начале мая эта цель выглядела очень мелкой даже в сильный бинокль, а сегодня мы уже лицом к лицу. Судя по тому, как легко пробиваются все преграды, можно предположить дальнейшее снижение. Поэтому я сегодня всё-таки поймал мало-мальский отскок и продал. Завтра на нонфармах потрясёт всех, поэтому без явного запаса по снижению я, скорее всего прикрою процентов 80 всех продаж, если, конечно, они вообще доживут до завтра. Часть, кстати, как обычно уже прикрыта, по крайней мере 40% от верхней продажи точно.

Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня. — Все графики в публикации сняты с нерабочих счетов. На них скопированы ордера с реальных позиций с разницей в несколько пунктов.

|

|

Сохраняю длинную позицию по акциям ИнтерРАОао и Уркалий-ао. Сделок на покупку и продажу не запланировано.

|

|

|

|