ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 1 июня 2012 ГОДА.

Первый день нового месяца приходится на пятницу, и поэтому, в первый же день, мы получаем важнейшие экономические данные Америки – данные по занятости.

В последние два месяца прогнозы аналитиков на это событие очень сильно «ошибались» и это вызывало повышенную турбулентность на рынках. Интересно как будет сейчас?

Напомню, что я писал 4 мая перед выходом предыдущих данных по nonfarm payrolls:

ПРОГНОЗЫ ПО ВЫХОДЯЩЕЙ АМЕРИКАНСКОЙ СТАТИСТИКЕ – ЭТО ПАРАД ПРИКОЛОВ

Вышедшие в среду данные nonfarm employment от ADP вызвали шок на рынке. Вместо 178 тысяч оказалось 119 тысяч. Интересно, что практически везде до выхода статистики я встречал ожидаемую цифру в районе 120-130 тысяч. Нигде, ни разу я не встретил прогноза в 170-180 тысяч. Даже Голдман – властелин рыночных рефлексов - прогнозировал 125 тысяч.

А между прочим цифра в 178 тысяч считалась якобы каким-то там консенсусом.

Здесь возникает вопрос: где они откопали аналитиков, который создали этот консенсус? Где они вообще находят аналитиков, которые изо дня в день делают заведомо несостоятельные прогнозы?

Может быть, к ним прислать наших хлопцев? Глобу, или еще кого-нибудь, кто умеет лучше тыкать пальцем в небо?

Вот и сегодня может произойти такой же негативный сюрприз в отношении основных nonfarm payrolls. Цифра в 173 тысяч после данных прошлого месяца выглядит завышенной...

В результате 4 мая имели 115 тысяч новых мест при прогнозе в 173 тысячи!!

Разве это не идиотизм?

Ожидания аналитиков, на мой взгляд, и на этот раз чересчур оптимистичны. Даже вчерашние данные ADP не подтверждают 151000 новых рабочих мест, которые дает консенсус.

Думаю, что будет в районе 120-130 тысяч...

Считается, что эти данные окажут ключевое влияние на возможные монетарные решения на ближайшем заседании ФОМС. На мой взгляд, они не играют никакой роли. Поскольку существует абсолютная ясность, что никакого QE в июне.

Даже глава ФРБ Нью-Йорка Дадли не видит в этом необходимости.

У «ГОЛУБЯ» ДАДЛИ РАСТЕТ ЯСТРЕБИНЫЙ КЛЮВ

Последнее интервью Дадли содержит в себе важную информацию.

NY Fed Chief Is A Little Less Worried About 'Japanese-Style Deflation'

Дадли доволен тем, как идут дела в американской экономике и не видит смысла в новом раунде количественного смягчения.

Следующей фрагмент выступления тоже очень важен: Дадли не волнует дефляция в «японском стиле».

Должны выйти какие-то совсем из ряда вон выходящие данные – например nonfarm payrolls =70000, чтобы сподвигнуть Федрезерв на немедленные действия.

Поэтому сегодняшние данные по занятости не играют роли для текущего тренда и способны только вызвать внутридневную волатильность.

Интересно, что сегодня также выходят данные по безработице в другом важном регионе – еврозоне.

Все внимание рынков сейчас сосредоточено на европейских делах: возможном выходе Греции из еврозоны и испанских «банковских ужасах».

И здесь рынки очень остро реагируют почти на любую новость: их бросает то в жар, то в холод.

Но думаю, что по отношению к плохим новостям будет действовать некоторый иммунитет ввиду их сильной перепроданности и пика на рынке облигаций.

ПИК НА РЫНКЕ ОБЛИГАЦИЙ

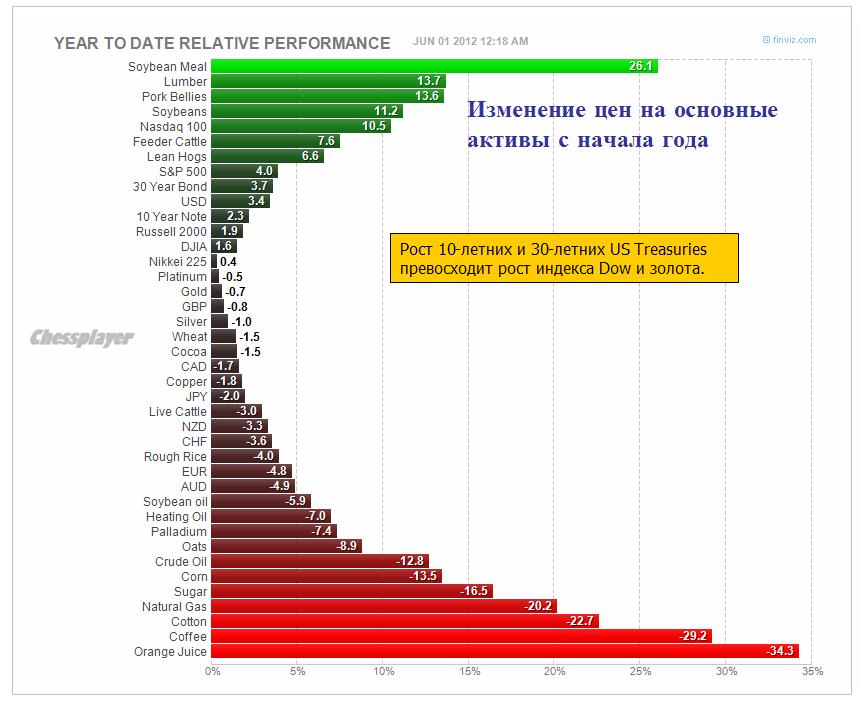

Вчера доходности основных бумаг долгосрочного спектра US Treasuries установили новые исторические минимумы.

Теперь по 10-леткам – это 1,53%, а по 30-леткам – 2,58%. Бегство в защитные активы достигло апогея. Уже такие уровни, а кажется, что впереди еще столько негатива...

Если посмотреть на мой основной бенчмаркер рынка облигаций – TLT, тот выдал ясный разворотный сигнал – форма свечи + экстремальный объем (см. на рисунке).

Так что с большой вероятностью можно предполагать, что вчера на рынке US Treasuries пик!!!

Даже если это не был пик, то думаю, что предел снижения на ближайшие две недели – это 1,45% по 10-леткам. ИМЕННО НА БЛИЖАЙШИЕ ДВЕ НЕДЕЛИ. Поскольку невозможно прогнозировать, как будут развиваться события дальше вокруг Греции и Испании.

Американские облигации – среди наиболее успешных финансовых активов с начала года (интересно, где они будут в конце года).

С рынка американских казначейских облигаций мы имеем позитивный для риска сигнал.

ДРУГИЕ СИГНАЛЫ

ATR и VIX указывают на рост волатильности, а put/call – высок. Эти факторы предвещают продолжение коррекции в рискованных активах.

COMMODITIES, если смотреть на такие индикаторы, как RSI и MACD, хотя и не находятся на таких же ценовых уровнях, как тогда, показывают сильную препроданность

По золоту в последнее время в американскую сессию заметны сильные покупки.

График нефти Light Sweet (WTIC) выглядит вот так:

Резюме: диспозиция активов, сильная перепроданность риска в всех видах, рекордный чистый шорт по EURO – все это в пользу отскока. Только какой-то очень серьезный негатив может этому помешать...