В четверг начинается евросаммит и рынки, как это часто бывает в последнее время, заранее отыгрывают это событие в позитивном ключе.

Формальным поводом для роста EURO и фондовых рынков вчера стала статья в FT о том, что якобы Германия не возражает против минибэйлаута Испании, т.е. обращения Испании за помощью в неполном объеме.

Смысл этого действия в том, чтобы, наконец, активировать механизм покупки ЕЦБ европейского долга.

Это все слухи из категории «Одна баба сказала...».

Кстати, позднее этот слух был опровергнут представителем германского парламента, но рынки не обратили на это внимания.

Если рынки хотят расти, то никто не может им это запретить.

Американский фьючерс на сегодня уже отработал вверх недельный диапазон: (1416,5-1451,75) – 35,5 пунктов.

ATR(5) – средненедельный торговый диапазон, который я отслеживаю, составляет 33,15 пунктов.

До конца недели остается еще фактически 3 дня и играть от лонга, на мой взгляд, уже нет смысла, по крайней мере, до первых результатов евросаммита.

В понедельник-вторник мы увидели самой большой двухдневный рост S&P500 за последние три месяца. Сегодня с большой вероятностью мы увидим коррекцию на фондовых рынках.

До отчетов амеры без движения лежали на 1437-38 по фсипу, после отчетов, которые несомненно оказались лучше ожиданий, вышли к 1450, продолжив отскок еще на процент. Зачем? - нет ответа. Ну значит более жестким будет возврат, так как лои недели должны быть ниже 1417 по фсипу.

Наши поднялись утром к 1455 по мамбе, и оттуда навернулись к 1440, выйдя в минус и в полной мере приготовившись к самому плохому. Однако плохого не случилось, все пошло в рост (дакс был +1.5%), и нашим хватило силенок вздернуть рынок под закрытие к 1456. Утром сначала мы немного отыграем назад, а вот дальше будет интересно. Как принято в этом году, обычно мы играем амерам в противоход, если они боковичат, и вполне вероятно, что сегодня наши придумают подрасти, если амеры будут снижаться мягко. Но следует принять во внимание, что уже среда, а лои недели не показаны - непорядок, поэтому играем вниз, ориентируясь на американский рынок. Если амеры пойдут вниз решительно, наши резко убьются с любой высоты.

Вчера после обеда большая часть внешних факторов была на стороне покупателей. Неслучайно под закрытие сессии индекс ММВБ устремился вверх, завершив торги на отметке 1456 п. – максимум понедельника. Важно, что дневные максимумы под вечер обновили такие ликвидные акции, как Газпром (+1,16%), Лукойл (+1,4%) и Сбербанк (+1%). При этом участники рынка опять сумели подтвердить незыблемость уровня поддержки на 1440 п.

В среду мы ожидаем открытие торгов на наших биржах в нейтральной зоне. Фактор сильного закрытие рынка в Америке (вчера фондовые индексы на Уолл-стрит показали самый сильный внутридневной рост за последний месяц) сегодня отчасти нивелируется коррекцией во фьючерсах (S&P -0,15%) и присевшими котировками нефти (Brent $113,8/барр). Согласно последним данным API, запасы нефти на прошедшей неделе выросли на 3,7 млн. барр., что выше ожиданий (1,67 млн. барр.).

В среду ночью агентство Moody's подтвердило рейтинг Испании на уровне BAA3, изменив лишь прогноз со Стабильного на Негативный. Таким образом, не были оправданы пессимистичные прогнозы участников рынка, ожидавших действий, аналогичных S&P. Эта новость подняла курс европейской валюты к уровню 1,31. Думаю, этот фактор сегодня будет позитивно отыгран в ходе торгов на европейских биржах. Таким образом, явных поводов для распродаж пока нет. Отработав, весь текущий позитив, днем рынки, скорее всего, уйдут в фазу волатильной консолидации. Индекс ММВБ стоит ждать возле отметки 1460 п. Далее игроки займут выжидательные позиции. Это будет актуально, поскольку на четверг запланирована публикация важной экономической статистики из Китая, а 18 и 19 октября пройдет Совет ЕС на высшем уровне.

Сегодня в 12-30 в Великобритании выходит статистика по безработице. В 13-30 Португалия проведет аукцион по продаже 3, 6 и 12-месячных бондов на сумму 1,5-2 млрд. евро. В 15-00 ждем квартального отчета от Bank of America. В 16-30 в США выходит статистика по числу новостроек и количеству разрешений на строительство домов за сентябрь. В 18-30 ждем данных от EIA по запасам нефти за неделю.

Вроде и мысли надо привести в порядок, записать, разложить, сделать выводы, а писать и раскладывать оказывается и нечего. Всё уже давно рассмотрено и оприходовано, поставлена печать и отправлено в архив. Как будто и нет новых факторов, ни фундаментальных, ни технических. Например сегодня Financial Times со ссылкой на испанского чиновника, пожелавшего остаться неизвестным, сообщила, что испанское правительство готово обратиться за помощью, но я могу воспринимать это только как слухи типа сарафанного радио. Потому что набило оскомину и вызывает простой вопрос, что, уже все потоки капитала сместились в сторону вопроса об Испании и других причин покупать-продавать нет?

Интереса ради я опять попёрся в исследования индексов, в первую очередь S&P500. Канал, нарисованный уже достаточно давно, отражает явно восходящую динамику, но канал пробит вниз, индекс вернулся к нему с обратной стороны и теперь проверяет его на прочность. Ещё 10-го октября я специально пронаблюдал за поведением графика и увидел стандартную двойную вершину, которая могла запросто указывать на разворот. Было даже желание тогда же и написать про это, но пришлось повременить. И правильно сделал.

На то и голова, которая всегда противится чистому техническому анализу в осмыслении поведения рынка. Я без предубеждения отношусь к ТА, особенно к примитивному его варианту, но с гораздо большим уважением отношусь к ФА, к части настроений рынка, и, поэтому, комбинируя, я чаще всего склоняюсь к фундаментальным основам. Нередко такой подход приводит к противоречиям. Бывают и ошибки, чего уж греха таить. А в данный момент я наблюдаю техническую картину, которую можно охарактеризовать как слом формации "двойная вершина", но канал есть, и этот факт надо признать.

Немецкий DAX рисует практически то же самое, что и S&P500. Но картинка тут поинтереснее. Треугольник пробит вверх и упёрся в точно такой же, как и на S&P500, край канала. Положение несколько двусмысленное.

Не зря я начал с индексов. Дело в том, что евро, как рисковый актив, находится точно в таком же неопределённом состоянии. Не так давно я размещал недельный график, на котором цена стукнулась о стенку канала на недельном графике, но в тот момент у меня создалось впечатление, что на фундаментальном фоне мы сможем по крайней мере ещё раз вернуться к этой стенке. Вернулись. Что теперь?

На дневном графике верхняя граница треугольника, который я нарисовал ещё в прошлые выходные, когда и треугольника по сути не было, как раз повторяет ту самую стенку канала на недельном графике. А нижняя граница тоже представляет собой достаточно древнюю линию. Так что треугольник был, нечего тут притворяться. И сейчас он, скажем так, полностью сформировался. По классике пятая точка должна быть пробойной. Я очень редко видел, чтобы такие границы продавливались медленным нажимом, чаще всего их прошибают сильным импульсом, свечкой, похожей на сегодняшнюю. Но нужен стимул.

В большинстве случаев, в подобных ситуациях я работаю на отскок. Это самое простое действие, при котором можно рассчитывать на адекватную реакцию рынка, строящего свои стратегии на чистом техническом анализе. Но меня что-то удерживает от закрытия покупок. Фундаментальный фон, как я его недавно охарактеризовал, остаётся "умеренно-позитивным". Поэтому на завтра оставляю сценарий с оранжевой линией направления как рабочий. Вероятно стопы на открытые позиции подтащу поближе.

Да чего, чего, а игры на Форексе предостаточно. Чем ДЦ и воспользовались.

-Хотите играть. Это есть, у нас. Все условия для вас. Хотите на Демо, сначала попробуйте. Хотите мы вам бонусы дадим, что бы начать. Хотите скальпирование, да ради бога. А может вы хотите Хеджирование, а говоря простым языком играть без стопа в обе стороны, - Милости просим. Этого у нас предостаточно. Центовый счет пожалуйста.

-Ах, вы не умете торговать, так ни чего страшного, мы вас научим. У нас самое лучшее обучение из всех. А если у вас не получается, ну так Форекс, это очень сложный мир финансов. Наберитесь терпения, и все у вас получится, со временем.

Бред и демагогия.

Я собственными глазами видел Трейдеров, которые начинали в девяностых, когда рынок Форекса только начинался в России, и они до сих пор играют после обучение в ДЦ. Они уже жизни свои доживают, но торговать прибыльно их ДЦ, так и не научило, потому что цель у ДЦ была другая. А именно та цель, в которой вы сейчас и находитесь, вы игрок и аналитик. Но не успешный Трейдер.

Это очень печально и страшно.

Бросайте обучение в ДЦ как можно быстрее. Быть может у вас еще будет шанс, стать успешным Трейдером.

Как зарождаются Игроки?

Все очень просто.

Игроки появляются после встречи новичков с ДЦ обучением, форумы ДЦ, чаты ДЦ.

Их задача делать игроков.

С этой задачей они успешно справляются.

Представьте себе казино, в котором вас будут учить обманывать, это самое казино. Согласитесь абсурд. Тоже самое и относится к обучению в ДЦ.

Все крупные игроки с рынка Форекс, а их поверьте очень мало, сошлись на том, что единственное, что вас может уберечь от игры, это книга Форекс 2. Ну или еще лучше, это пройти обучение у меня.

Практически все мои ученики обучались в ДЦ, и только после того как они убедились в том, что там ловить нечего, пришли ко мне.

Поверьте. Если человек торгующий более 100 000$ на рынке Форекс говорит, что эта книга вам поможет, значит так и есть. Тем более, что она в свободном доступе в интернете.

В прошлую пятницу, 12 октября, стало известно, что Сбербанк продал ООО «Спортлото», компанию-оператора, проводящую всероссийские государственные лотереи в поддержку Олимпийских и Паралимпийских игр 2014 года. Как пишут «Ведомости», на покупку претендовало несколько компаний, но банк не назвал ни покупателя, ни сумму, вырученную за актив.

Есть информация, что Спортлото досталось основанной в марте 2012 года компании Тоскана холдинг с уставным фондом в 15 тыс. руб. В учредителях числятся кипрский Пиризмо холдингс Лтд (99%) и Павел Матыцин.

Отмечу, что ранее Спортлото держали две организации — Русское лото и группа компаний Милан. В конце 2010 года Сбербанк купил 74,99% акций, а у прежних владельцев остался пакет в 25,01%. Банк должен был стать не только соинвестором, но и дистрибьютором лотерейных билетов, а продать данный актив он намеревался после Олимпиады в Сочи в 2014 году. Но, судя по всему, планы крупнейшего российского банка изменились.

Спортлото — это актив, у которого есть хорошие перспективы развития, а с учетом предстоящей Олимпиады компания может заработать порядка 20-25 млрд руб. в течение пяти лет. Однако Спортлото, как и другие лотереи, не слишком популярно. Лотерейные билеты предлагались клиентам Сбербанка при оплате услуг ЖКХ, госпошлин и др. Прошлый год стал убыточным для Спортлото.

Поскольку неизвестна ни сумма сделки, ни имя покупателя, довольно сложно предположить, на каких условиях она была осуществлена. Вероятно, Сбербанк уже сейчас решил навести порядок в своих активах и избавиться от непрофильных, поэтому и продал Спортлото именно сейчас, а не после Олимпиады 2014 года, как планировалось ранее. Я полагаю, что такой шаг связан с желанием руководства Сбербанка нарастить капитал и за счет этого улучшить показатель его достаточности, который с начала текущего года продолжает снижаться. Напомню, что норматив Н1 у крупнейшего российского банка в сентябре составил 12,1% против 12,9% по итогам августа, а в начале года показатель равнялся 15%. Не исключаю, что до конца 2012 года Сбербанк может реализовать еще несколько непрофильных активов, не только выручив дополнительные средства, но и улучшив свои показатели. В конечном итоге эти шаги положительно отразятся на котировках акций банка.

Целевая цена по обыкновенным акциям Сбербанка составляет 110,25 руб., потенциал роста — 19,8%, по привилегированным цель — 80 руб., что превышает текущую рыночную цену на 18,8%.

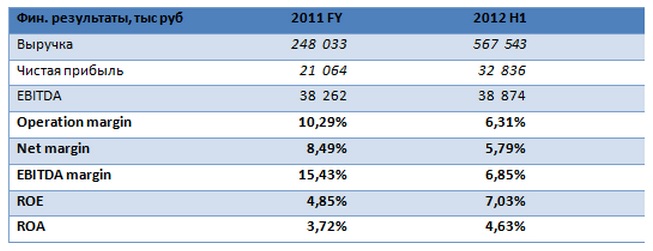

Как я уже писал ранее, Вторресурсы — венчурная компания, которая разместила свои акции в секторе РИИ Московской биржи. Эмитент обладает присущим всем венчурным проектам чертами: потенциально высокой доходностью и высокими рисками. В понедельник, 15 октября, компания обнародовала финансовые результаты за 1-е полугодие. Отчетность продемонстрировала высокие темпы роста, но увеличиваются и риски.

Выручка Вторресурсов в отчетном периоде составила 567,5 млн руб., таким образом, показатель за весь 2011 год удалось превысить более чем вдвое. Однако одновременно выросла и себестоимость реализации. Рентабельность продаж сократилась до 6,37% против 14,76% по результатам прошлого года. EBITDA за отчетный период достигла 38,87 млн руб., что подразумевает EBITDA margin на уровне 6,85% против 15,43% за 2011 год. Чистая прибыль составила 32,84 млн руб., а показатель Net margin оказался равен 5,79%. Текущая динамика, на первый взгляд, отражает ухудшение показателей эффективности, однако с учетом темпов роста компании такая ситуация вполне приемлема и в дальнейшем, я думаю, она стабилизируется.

Вторресурсы увеличили объем активов на балансе на 25% с начала года, в основном за счет наращивания товарно-материальных запасов. Капитальные затраты компании составили 57,2 млн руб., как и предусмотрено инвестиционной программой. Основной статьей капитальных вложений стало приобретение дополнительных площадок. Однако стоит отметить тенденцию к наращиванию уровня долговой нагрузки. При этом в кредитном портфеле сохраняется преобладание краткосрочных займов, что, на мой взгляд, создает дополнительные риски. Показатели долговой нагрузки также демонстрируют рост. Соотношение NetDebt/EBITDA увеличилось до 5,22х против 3,08х. При этом с 3,28х на начало года до 2,51х сократился current ratio, причем данный показатель находится выше критического значения. Среди положительных тенденций стоит отметить увеличение значения quick ratio до 0,37х. D/E выросло до 0,52х против 0,3х в начале года. EBITDA/INTRERESTS понизилось до 2,63х. Коэффициенты долговой нагрузки и платежеспособности предприятия говорят о том, что его текущее финансовое положение устойчиво, но в будущем могут возникнуть затруднения с привлечением долгового финансирования, вследствие чего темпы роста замедлятся.

Можно ожидать, что по итогам года компания сохранит сложившуюся тенденцию динамики финансовых результатов. При этом темпы сокращения показателей рентабельности будут замедляться по мере оптимизации издержек на существующих площадках. Также ситуация будет зависеть от спроса на лом. До конца года можно ожидать удорожания лома в связи с прогнозами по росту спроса на сталь, в производстве которой данное вторсырье используется. Одной из основных задач компании в краткосрочной перспективе я считаю реструктуризацию долга с увеличением доли долгосрочных кредитов, что существенно улучшит платежеспособность компании. В краткосрочной перспективе финансовые результаты могут оказать положительное влияние на котировки Вторресурсов, однако из-за высоких рисков существенного увеличения капитализации ждать не стоит.

На российском рынке складывается своеобразный паритет настроений. С одной стороны, индексы вниз давят внутренние факторы, некоторый бум на рынке облигаций, который к слову продолжается с июня и забирает ликвидность , а также продажи отдельных бумаг крупными игроками. В целом настроение такое, что российскому рынку нужен очень сильный драйвер, чтобы вырасти, т.к. высокие цены на нефть и сила мировых фондовых рынков не дают шансов на сильное движение в любую сторону. Из позитивных моментов на сегодня мы выделяем следующие: сильное закрытие американских площадок, вечерний выкуп на рынке нефти, позитивное настроение на азиатских площадках с утра. Из второстепенных данных, мы выделяем неплохие номинальные данные по розничным продажам в США. К слову, они увеличились на 1,1% м/м, а без учета автомобилей и топлива – на 0,9%. Отчетность Citigroup двоякая. Чистая прибыль по итогам III квартала 2012г. снизилась на 88% и составила 468 млн. долл. При этом совокупная выручка банка снизилась на 33% - до 13,951 млрд. долл. Конечно, можно пенять на разовые списания, но стагнация налицо. Ну и главный фактор, который сейчас разыгрывается рынком - ЕС ужесточил санкции против Ирана. В частности, введен запрет на импорт природного газа в ЕС. Негативные моменты, пока поставлены на полку. По нашим ожиданиям, индекс ММВБ вновь будет отрабатывать очередной боковик, но он будет восходящий. Открытие торгов позитивное в пределах 0,6%.На вечерней сессии декабрьский контракт на индекс РТС прибавил 0,9%, ММВБ на – 0,5%. Глобальная игра лежит в диапазоне 1440 – 1460 пунктов по индексу ММВБ. Уровни на сегодня следующие – 1450 – 1469 пунктов. Утренние торги в Азии проходят умеренно позитивно. Сводный индекс азиатского региона растет на 0,58%. Япония растет на 1,4%. Южная Корея 0,8% Товарные рынки растут в пределах 0,2%. Фьючерсы на американские индексы торгуются вблизи нулевых отметок. Индекс доллара США теряет 0,13% Из статистических и информационных данных мы выделяем следующие: В 13:00 появится блок важной статистики по еврозоне, включая окончательные данные по индексу потребительских цен за сентябрь, а также торговый баланс за август. В это же время выйдет ещё один важный для курса евро показатель, а именно индекс экономических ожиданий инвесторов ZEW в Германии за октябрь. В 16:30 внимание будут опубликованы данные по инфляции за сентябрь. В 17:15 выйдут данные по динамике промышленного производства в США за сентябрь. Рыбаков АлексейИнвестиционная компания «ТРЕЙД-ПОРТАЛ»

После вступления России в ВТО государство решило взять курс на стимулирование внешнеэкономической деятельности, активное участие в проведении которого будет принимать МЭР. На прошлой неделе крупные промышленные компании подписали с министерством соглашения, так или иначе касающиеся сотрудничества с зарубежными партнерами.

Среди компаний, участвующих в этом соглашении, оказались три крупных металлургических холдинга. Черная металлургия и угольная промышленность представлена Мечелом. Согласно договору Минэкономразвития будет оказывать ему содействие в подготовке и проведении мероприятий, направленных на продвижение интересов компании за рубежом. На данный момент это выглядит довольно странным решением, так как две недели назад, перед публикацией отчетности, руководство группы заявляло о том, что собирается сокращать международное присутствие и намерено ориентироваться на внутренний рынок. В частности, была анонсирована программа продажи полупрофильных зарубежных активов, деньги от которой должны были пойти на погашение долгов группы. Я думаю, нынешнее соглашение не отменит программу целиком, однако может повлиять на список активов, определенных к реализации. К слову, Мечел уже до конца года может совершить первые сделки, иначе есть риск того, что коэффициенты долговой нагрузки выйдут за пределы ковенант.

Кроме Мечела соглашение с министерством заключили два представителя цветной металлургии. Алюминиевую отрасль представил Русал, который собирается вести совместный бизнес с китайцами. Министерство будет этому всячески способствовать, и, я думаю, его поддержка облегчит Русалу задачу по поиску средств под этот проект, поскольку у алюминиевого гиганта могут возникнуть проблемы с финансированием, а соотношение NetDebt/EBITDA компании превышает 10х. От медно-никелевой отрасли выступает ГМК Норникель, который, несмотря на ухудшившуюся рыночную конъюнктуру, собирается расширять присутствие за рубежом. В частности, компания намерена реализовывать проект в ЮАР, для которого может потребоваться финансирование ВЭБа, так что налаживание контактов с МЭР пришлось очень кстати.

Среди компаний машиностроительной отрасли в данном соглашении поучаствуют небезызвестные Силовые машины, миноритарии которых по-прежнему не могут добиться признания условий оферты незаконными. Кроме того, договоры с министерством заключили АВТОВАЗ и ОАК, которые частично принадлежат ГК Ростехнологии. Ориентация машиностроителей на мировые рынки сейчас — это весьма смелый ход, с которым связаны определенные риски. Впрочем, помощь Министерства экономического развития, а возможно, и финансовая поддержка ВЭБа помогут компаниям реализовать проекты с зарубежными партнерами на территории России.

В целом сотрудничество с МЭР дает ряд преимуществ, среди которых гарантия, что государство будет защищать интересы своих партнеров на международных рынках. Кроме того, компании могут рассчитывать на финансовую поддержку. Однако, на мой взгляд, создание подобного альянса усиливает роль государства не только на внутреннем рынке, но и на мировой арене, и инвесторы могут расценить это как негативный фактор. Что касается влияния заключенных договоров на стоимость акций компаний, то, вероятнее всего, в текущей ситуации государственная поддержка будет восприниматься рынком положительно, а следовательно, поможет росту капитализации. Цель по акциям Мечела составляет 291 руб., по Норникелю и Русалу — 4569,7 руб. и 95 руб. соответственно. Цель по бумагам АВТОВАЗа — 19,3 руб.

Вроде и мысли надо привести в порядок, записать, разложить, сделать выводы, а писать и раскладывать оказывается и нечего. Всё уже давно рассмотрено и оприходовано, поставлена печать и отправлено в архив. Как будто и нет новых факторов, ни фундаментальных, ни технических. Например сегодня Financial Times со ссылкой на испанского чиновника, пожелавшего остаться неизвестным,

Вроде и мысли надо привести в порядок, записать, разложить, сделать выводы, а писать и раскладывать оказывается и нечего. Всё уже давно рассмотрено и оприходовано, поставлена печать и отправлено в архив. Как будто и нет новых факторов, ни фундаментальных, ни технических. Например сегодня Financial Times со ссылкой на испанского чиновника, пожелавшего остаться неизвестным,