Обзор прошедшей торговой недели самых ликвидных фьючерсов срочного рынка Фортс, начну как и всегда с индекса РТС — RIU6. Прошедшая неделя для фьючерса прошла в позитивном ключе, что ясно выражено на представленном графике. Поддержка 92900 пунктов в конце прошлой недели оттолкнула цену, и она так и не вернулась обратно, все время находясь выше скользящей средней. С попыткой снижения 11 августа биржевые быки вполне справились, показав тройное дно в районе 93470, цена ушла опять выше мувинга и практически достигла обозначенных ранее целей в 96500 пунктов. Об этом я писал в прошлом обзоре и обозначал этот уровень как цель при росте данного контракта. Ну и естественно какая то коррекция при достижении определенных целей. И она случилась в пятницу 12 августа, когда фьючерс оттолкнулся от сопротивления и начал свое плавное планирование к линии средней цены. Линией ближайшей поддержки остается скользящая средняя, ниже остается не взятый биржевыми медведями на этой неделе уровень 92900 пунктов. При пробое верхней границы в 96500 пунктов, ориентиром может служить только базовый актив, так как в этом фьючерсном контракте нет никаких обозначенных ценой значений из-за того, что выше то и не ходили в нем. Да и в самом индексе уже практически локальные хаи. Целых 975,21 пунктов максимальное значение самого индекса РТС, которое было зарегистрировано 14 июля.

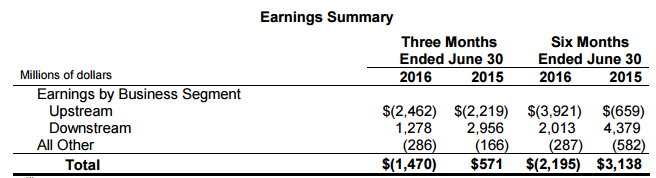

В самом конце июля вторая по капитализации и выручке американская нефтегазовая компания Chevron представила финансовую отчетность за 2-й квартал и 1-е полугодие.

Выручка Chevron по итогам 2-го квартала рухнула более чем на четверть — с $40,4 млрд до $29,3 млрд, хотя консенсус предполагал результат $28,3 млрд. Таким образом, серьезное падение доходов вряд ли стало для рынка большим сюрпризом, учитывая, как сильно за последний год подешевела нефть. На это указал и глава Chevron Джон Уотсон на традиционной пресс-конференции, посвященной публикации отчетности, добавив, что компания находится сейчас в процессе адаптации к периоду дешевой нефти.

По всей видимости, под адаптацией имеется ввиду активная борьба с издержками, избавление от неприоритетных активов и снижение капитальных затрат. Так, за первые шесть месяцев текущего года операционные расходы и капзатраты были сокращены более чем на $6 млрд. Все эти меры должны позволить сохранить дивиденды и стабилизировать свободный денежный поток. Ведь говорить о наращивании добычи нефти и газа в настоящий момент не приходится: по итогам 2-го квартала общая добыча упала с 2,60 млн до 2,53 млн баррелей нефтяного эквивалента в сутки.

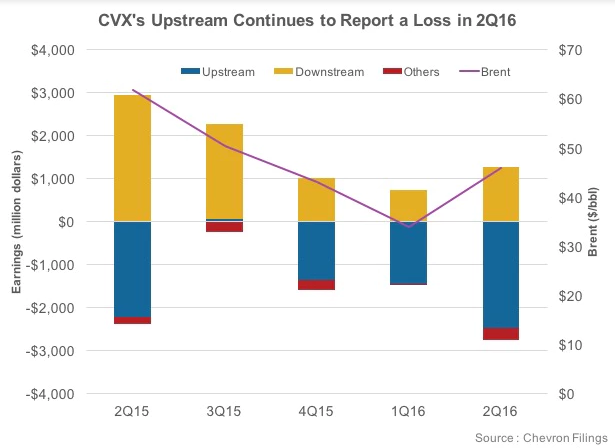

По направлению downstream (переработка и сбыт) за 2-й квартал было зафиксировано снижение прибыли более чем на 50% г/г. Этот результат был обусловлен продолжающимся увеличением избытка бензина на рынке, вследствие чего спрос на сырье неуклонно ослабевает. Отмечу, что до недавнего времени именно переработка компенсировала низкие доходы от продажи сырой нефти и природного газа. Обратите внимание на сильные результаты за 2015 год.

В сегменте upstream (разведка и добыча) компания вновь зафиксировала убыток, который за 2-й квартал увеличился с $2,22 млрд до $2,46 млрд, а по итогам 1-го полугодия поднялся в шесть раз, до $3,92 млрд.

В результате третий квартал подряд Chevron отражает в отчете чистый убыток. Во 2-м квартале он достиг $1,47 млрд (-$0,78 на акцию), тогда как в том же периоде 2015-го компания сгенерировала $571 млн чистой прибыли ($0,30 на акцию). Правда, в отчетном периоде компании пришлось списать около $2,8 млрд из-за обесценения активов, а потому без учета этого фактора скорректированная прибыль составила $0,35 на акцию, превысив средний прогноз экспертов на уровне $0,32.

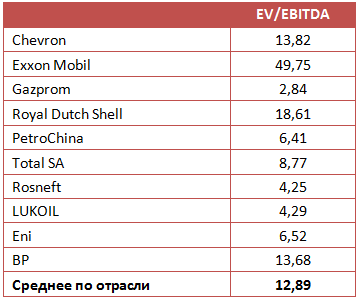

Квартальные дивиденды Chevron решила оставить на уровне $1,07, который является неизменным со 2-го квартала 2014 года. В текущих котировках это означает доходность порядка 1%. Пожалуй, только на дивиденды и приходится рассчитывать инвесторам, решившим вложить свои средства в акции Chevron, ведь по мультипликатору EV/EBITDA компания оценена приблизительно на среднерыночном уровне. Ожидать бурного роста котировок Chevron не приходится. Единственное, что может стать драйвером их роста, — возобновление повышательного тренда в ценах на нефть. Я считаю, что в данной ситуации разумнее всего держать бумаги Chevron.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Мировые поставки пшеницы на 2016/17 растут на 2.3 миллиона тонн из-за увеличения производства на 4.9 млн, что частично компенсируется уменьшением начальных запасов. Урожай пшеницы России растет на 7.0 млн тонн до 72.0 млн. Украина и Казахстан рост по 2 млн тонн на страну, а также на отчетах об урожаях и благоприятных погодных условиях. Экспорт России растет на 4.5 миллиона тонн до рекордных 30.0 млн из-за резкого увеличения производства. Россия, по прогнозам, впервые станет крупнейшим в мире экспортером пшеницы.

Мировое производство масличных культур для 2016/17 прогнозируется на уровне 543.5 млн тонн, на 7.0 млн выше по сравнению с прошлым месяцем. Мировое производство сои прогнозируется на уровне рекордных 330.4 млн тонн, на 4.5 млн выше.

Выручка компании во втором квартале осталась на низком для компании уровне (425,8 млн руб.), что можно объяснить низким уровнем оплаты по заключенным контрактам. В результате по итогам полугодия снижение составило 42,1%.

Операционные расходы снизились большими темпами (-47,2%) до 1,3 млрд руб., в результате операционная прибыль незначительно выросла (+11,6%), составив 264 млн руб. В блоке финансовых статей сохраняется отрицательное сальдо прочих доходов/расходов (-344 млн руб.) против прошлогодних доходов в 1,1 млрд руб. К сожалению, компания не раскрывает причины такой динамики. Со своей стороны мы можем предположить, что это объясняется наличием отрицательных курсовых разниц, связанных с переоценкой валютной дебиторской задолженности. В итоге компания по итогам полугодия зафиксировала зафиксировала символическую чистую прибыль в размере 26 млн руб.

По линии балансовых показателей отметим увеличение собственного капитала на 23,4%, отразившего проведенную допэмиссию акций, а также неизменный долг компании в размере 2,7 млрд руб. Дополнительно отметим, что по состоянию на конец квартала чистая денежная позиция ДНПП составляла 4,6 млрд руб., что на фоне миллиардных ежегодных прибылей и увеличения уставного капитала делает неочевидным целесообразность привлечения обществом заемных средств.

Отчетность по-прежнему не отразила существенных поступлений по выполняемым контрактам, но пока мы рассматриваем это обстоятельство как временное; на фоне полной загрузки мощностей и сформированного портфеля заказов на несколько лет вперед текущее снижение выглядит техническим, связанным с переносом оплаты по имеющимся контрактам на последующие периоды.

Не испытывая особенного беспокойства за финансовые показатели компании, мы по-прежнему обращаем внимание на то, что во многом отношение инвесторов к акциям ДНПП будет определяться повышением дивидендных выплат. Пока же текущая дивидендная политика игнорирует общий тренд на повышение дивидендных отчислений в компаниях с государственным участием и их дочерних организациях. Напомним, что по итогам 2015 года компания выплатила всего 4% от чистой прибыли. Тем не менее, мы ожидаем, что в будущем норматив отчислений в компании будет расти.

По результатам вышедшей отчетности мы незначительно изменили наши прогнозы по чистой прибыли. Акции компании торгуются исходя из P/BV2016 в районе 0,2, являются одной из наших базовых бумаг в оборонном секторе и входят в ряд диверсифицированных портфелей акций «второго эшелона».

Сегодня пара USD/RUB может протестировать уровень 65,1 на фоне вероятного укрепления мировой резервной валюты и возможной коррекции цен на нефть после вчерашнего роста. Вчера глава ФРБ Сан-Франциско Джон Уильямс заявил, что ФРС США следует продолжить курс на повышение базовой процентной ставки в текущем году, поскольку рынок труда восстанавливается и увеличивается вероятность роста инфляции. Мы разделяем его точку зрения. В июле занятость вне сельскохозяйственного сектора США выросла на 255 тыс. при прогнозе 180 тыс. За прошлую неделю число первичных обращений за пособием по безработице в США снизилось с 266 тыс. до 265 тыс., создавая предпосылки к снижению в августе уровня безработицы в стране.

Сегодня будут опубликованы июльские данные по розничным продажам и еженедельная статистика по числу буровых установок в США. Рост показателей окажет поддержку мировой резервной валюте и надавит на нефтяные котировки. Спекуляции на тему возможной заморозки добычи нефти странами ОПЕК и РФ не дают оснований надеяться на устойчивый рост цен на нефть.