В самом конце июля вторая по капитализации и выручке американская нефтегазовая компания Chevron представила финансовую отчетность за 2-й квартал и 1-е полугодие.

Выручка Chevron по итогам 2-го квартала рухнула более чем на четверть — с $40,4 млрд до $29,3 млрд, хотя консенсус предполагал результат $28,3 млрд. Таким образом, серьезное падение доходов вряд ли стало для рынка большим сюрпризом, учитывая, как сильно за последний год подешевела нефть. На это указал и глава Chevron Джон Уотсон на традиционной пресс-конференции, посвященной публикации отчетности, добавив, что компания находится сейчас в процессе адаптации к периоду дешевой нефти.

По всей видимости, под адаптацией имеется ввиду активная борьба с издержками, избавление от неприоритетных активов и снижение капитальных затрат. Так, за первые шесть месяцев текущего года операционные расходы и капзатраты были сокращены более чем на $6 млрд. Все эти меры должны позволить сохранить дивиденды и стабилизировать свободный денежный поток. Ведь говорить о наращивании добычи нефти и газа в настоящий момент не приходится: по итогам 2-го квартала общая добыча упала с 2,60 млн до 2,53 млн баррелей нефтяного эквивалента в сутки.

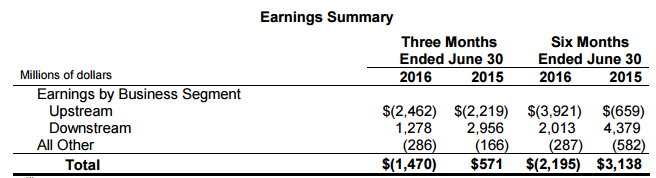

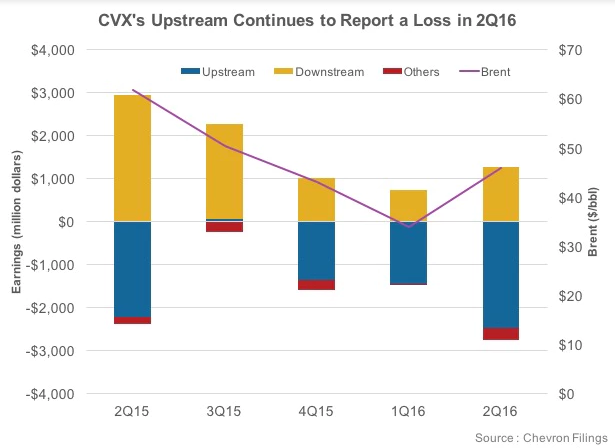

По направлению downstream (переработка и сбыт) за 2-й квартал было зафиксировано снижение прибыли более чем на 50% г/г. Этот результат был обусловлен продолжающимся увеличением избытка бензина на рынке, вследствие чего спрос на сырье неуклонно ослабевает. Отмечу, что до недавнего времени именно переработка компенсировала низкие доходы от продажи сырой нефти и природного газа. Обратите внимание на сильные результаты за 2015 год.

В сегменте upstream (разведка и добыча) компания вновь зафиксировала убыток, который за 2-й квартал увеличился с $2,22 млрд до $2,46 млрд, а по итогам 1-го полугодия поднялся в шесть раз, до $3,92 млрд.

В результате третий квартал подряд Chevron отражает в отчете чистый убыток. Во 2-м квартале он достиг $1,47 млрд (-$0,78 на акцию), тогда как в том же периоде 2015-го компания сгенерировала $571 млн чистой прибыли ($0,30 на акцию). Правда, в отчетном периоде компании пришлось списать около $2,8 млрд из-за обесценения активов, а потому без учета этого фактора скорректированная прибыль составила $0,35 на акцию, превысив средний прогноз экспертов на уровне $0,32.

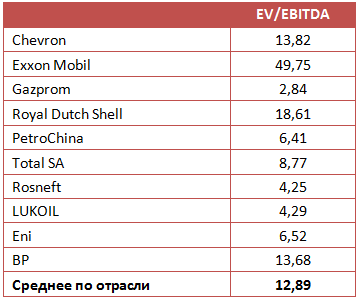

Квартальные дивиденды Chevron решила оставить на уровне $1,07, который является неизменным со 2-го квартала 2014 года. В текущих котировках это означает доходность порядка 1%. Пожалуй, только на дивиденды и приходится рассчитывать инвесторам, решившим вложить свои средства в акции Chevron, ведь по мультипликатору EV/EBITDA компания оценена приблизительно на среднерыночном уровне. Ожидать бурного роста котировок Chevron не приходится. Единственное, что может стать драйвером их роста, — возобновление повышательного тренда в ценах на нефть. Я считаю, что в данной ситуации разумнее всего держать бумаги Chevron.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.