S&P500 получил порцию заряда ликвидности на фоне новостей, которые в целом то ничего и не изменили. Боковик продолжается. Сегодня ожидаю, что наконец будет какие-то серьезные потрясения для шортистов. Баланс лонг.

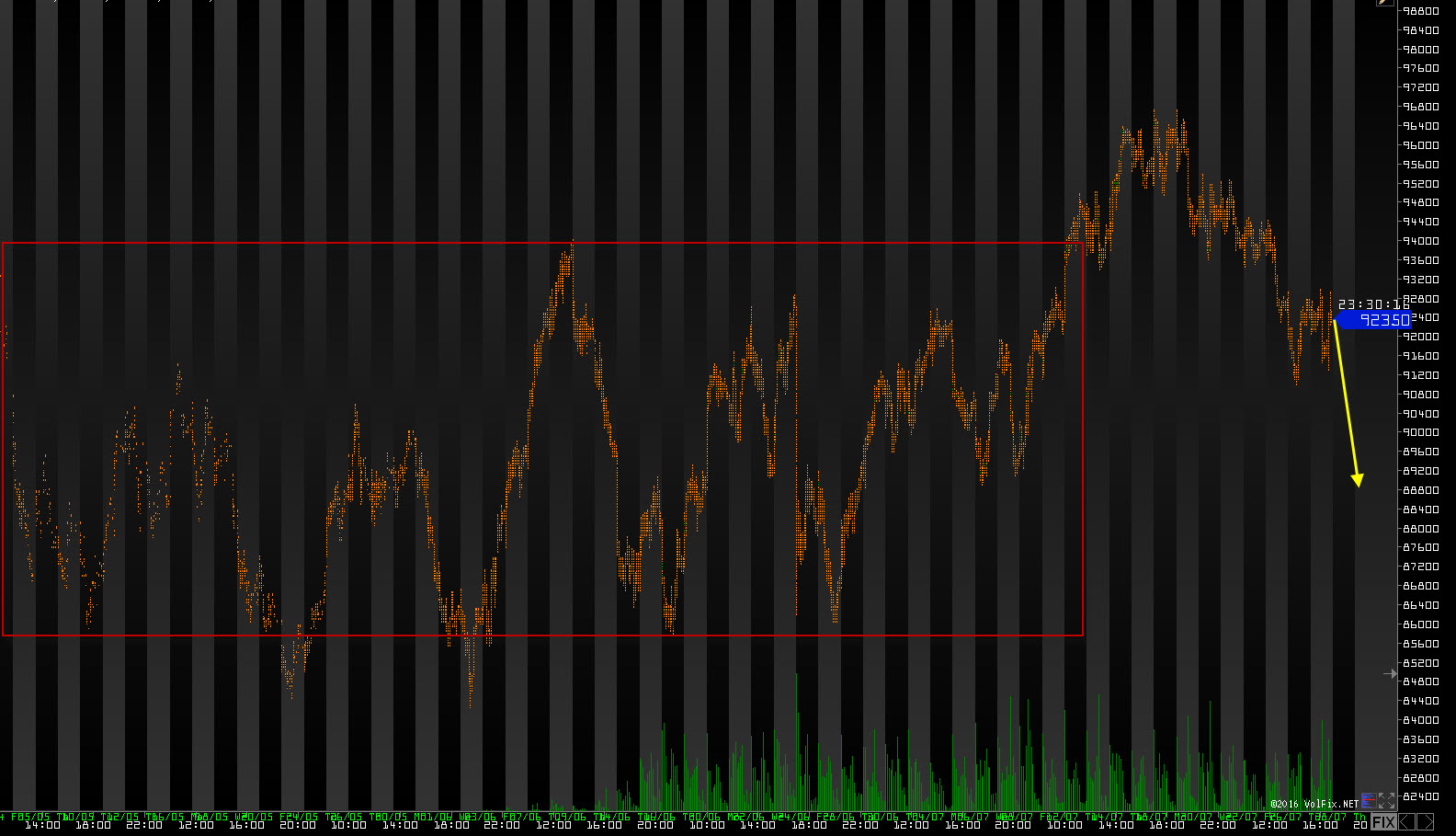

1.RTS

РТС перешел в очередной боковик. Но, что можно заметить, боковик уже волатильный и в один день можно увидеть и верхнюю границу, и нижнюю. Все похоже на то, что началась встряска, в которой высаживают не нужных попутчиков. Т.к. мы вернулись в боковик и цель нижняя граница, думаю что движение продолжиться именно в шорт.

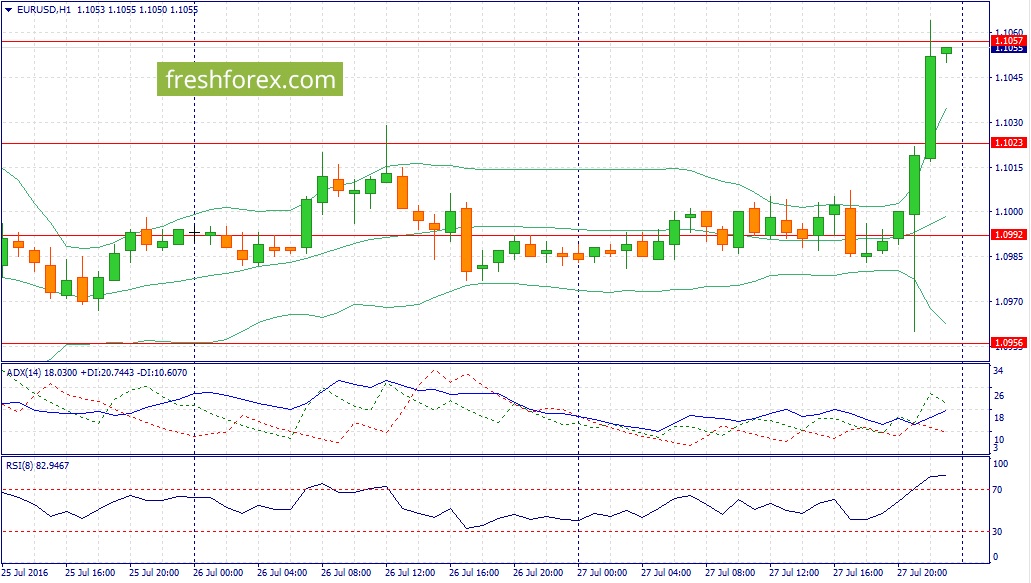

2. EUR/USD:

Евро на новостях решило все таки окрепнуть и пойти к верхней границе. В целом боковик продолжается, жду отката к нижней границе затем движения к максимуму.

События, на которые следует обратить внимание сегодня:

15.00 мск. Германия: Гармонизированный индекс потребительских цен за июль (предыдущее значение 0.2% г/г; прогноз 0.3% г/г).

15.30 мск. США: Число первичных обращений за пособием по безработице за июль (предыдущее значение 253K; прогноз 261K).

EUR/USD:

ФРС США рапортует о том, что приближается время повышения процентных ставок. “Можем повысить ставки позже в этом году, возможно, уже в сентябре” – значится в итоговом пресс-релизе. Президент Федерального резервного банка Канзас-Сити Эстер Джордж в среду заявила, что не согласна с мнением большинства своих коллег и считает, что повышать ставку нужно уже на текущем заседании. В целом, ничего нового монетарные власти нам не сообщили: расходы домохозяйств и рынок жилья растут уверенными темпами, но инфляция будет низкой в краткосрочной перспективе. Однако, после небольшого укрепления американской валюты мы увидели фиксацию прибыли по индексу доллара и в этой связи, рост котировок евро. С открытия торгов в США следует обратить внимание на предварительные данные по инфляции в Германии за июль. Увеличение потребительской активности на фоне улучшений на рынке труда, в совокупности с ростом цен на бензин позволяет рассчитывать на выход данных на уровне консенсус-прогноза. На долговом рынке по-прежнему наблюдается негативная динамика для евро: дифференциал доходности 10-летних американских и немецких государственных облигаций расширяется, что увеличивает привлекательность инвестиций в американские активы. В последние несколько дней мы наблюдали рост котировок пары в первой половине дня и последующее снижение котировок в американскую торговую сессию и сегодня сценарий может повториться. На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 1,1000 -1,1125.

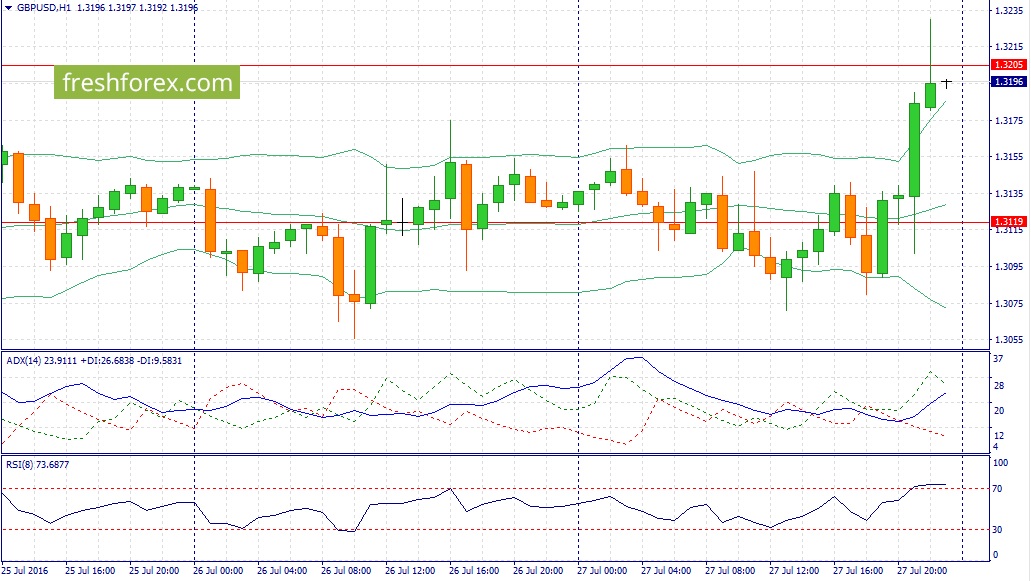

GBP/USD:

Накануне Великобритания порадовала трейдеров позитивным отчетом по ВВП за второй квартал, однако инвесторы проигнорировали этот отчет, что указывает на наличие большого числа продавцов на рынке. Также необходимо отметить и отчет по розничным продажам от Конфедерации Британских Промышленников: в июле показатель сократился на 14 п., что является минимальным уровнем с февраля 2012 года. Это уже второй крайне слабый отчет после PMI производственного сектора и сферы услуг, который опубликован после Brexit. Еще один негативный фактор для пары – это распродажи на рынке черного золота. Министерство энергетики США накануне отрапортовало о росте запасов сырой нефти на 1,6 млн. баррелей, после девятинедельного снижения запасов. Добыча нефти в Штатах за неделю выросла на 0.24%, или на 21 тысячу баррелей/сутки – рост добычи наблюдается уже три торговых недели подряд. Таким образом, отчеты от нефтесервисной компании Baker Hughes подтвердили себя как сильный опережающий индикатор американского сырьевого рынка. Динамика кредитных рынков указывает на падение британской валюты: доходность 10-летних государственных облигаций Великобритании снижается по отношению к своим аналогам из США и Германии, что уменьшает привлекательность инвестиций в британские активы. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.3210/1.3250 и фиксировать прибыль на отметке 1.3085.

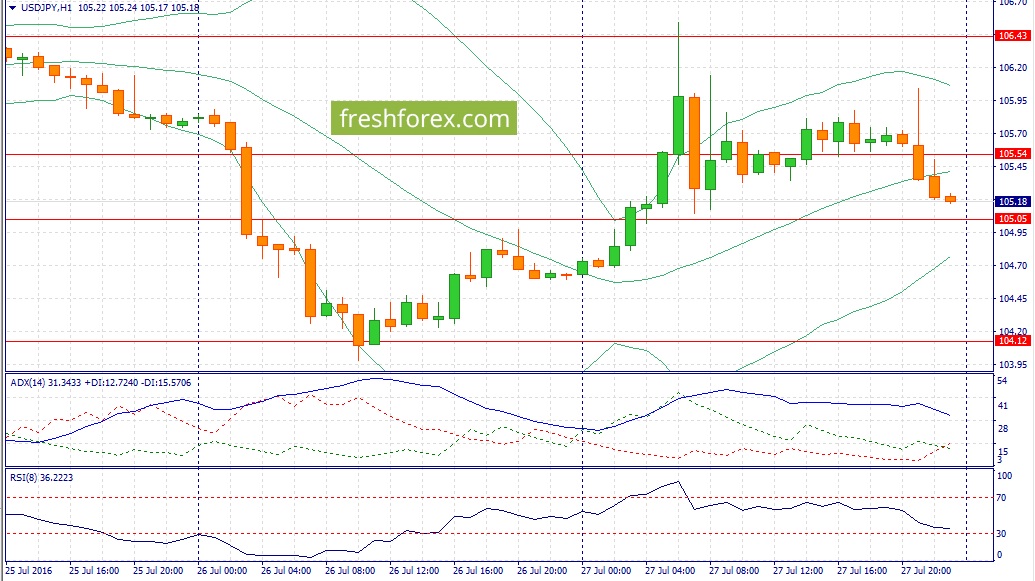

USD/JPY:

ФРС не исключает возможности повышений учетной ставки в сентябре, а Банк Японии в самое ближайшее время запустит новую программу стимулирования экономики. Разнонаправленный вектор монетарной политики двух Центробанков не оставляет инвесторам иного выбора, как наращивать длинные позиции на снижении котировок. Динамика американского рынка акций также указывает на продолжение восходящей тенденции: накануне индекс страха VIX завершил день в “красной зоне”, что является позитивным фактором для фондовых площадок. Инвесторы по-прежнему готовы покупать рисковые активы, что будет оказывать давление на йену, как валюту фондирования. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 105.00/104.50 и фиксировать прибыль на отметке 105.80.

Brent добралась до минимума 10 мая на уровне 44,05 долл./барр. на выходе слабых данных от Минэнерго США. Дело в том, что днем ранее Американский институт нефти опубликовал отчет, который показал резкое сокращение запасов углеводородов, что дало надежду на то, что и сегодняшний еженедельный релиз показателей создаст благоприятные условия для роста нефти.

Однако данные Минэнерго показали, что коммерческие запасы в подземных хранилищах не только не сократились на ожидаемые 2 млн баррелей, а выросли на 1,4 млн, причем прервав рекордную 9-недельную полосу снижения объемов. Более того, объемы добычи растут уже третью неделю подряд.

Все это создает условия для активных распродаж Brent в ближайшие дни. Следующим драйвером резких колебаний по нефти может стать публикация еженедельных данных от Baker Hughes, запланированная на пятницу. Ближайшей целью на пути вниз может стать отметка 43,40.

В прошлый четверг, 21 июля, Северсталь отчиталась за 2-й квартал и первые шесть месяцев 2016 года. В принципе, квартал к кварталу результаты неплохие, но в соотношении год к году они весьма плачевны.

С учетом внешних факторов слабая отчетность металлурга не выглядит неожиданностью. Залогом успеха металлургических компаний была и остается цена на сталь, которая снизилась более чем вдвое, но уже в феврале этого года начала восстанавливаться, что и вылилось в положительную динамику показателей в поквартальном сопоставлении. Не стоит забывать и об антидемпинговых пошлинах со стороны ЕС на холоднокатаный и горячекатаный прокат, расследование по которым еще продолжается.

Поддержку улучшению результатов 2-го квартала по сравнению с 1-м оказал сезонный спрос на продукцию на внешних рынках и внутри России. В итоге выручка компании увеличилась на 44% кв/кв, до $1,58 млн, а EBITDA выросла почти в два раза, достигнув $526 млн.

Рост продаж стальной продукции на 14%, до 2,8 млн тонн, повышение цен на нее, а также прибыль от курсовых разниц в размере $181 млн помогли компании увеличить чистую прибыль на 125,2% кв/кв, до $608 млн.

Кроме того, Северсталь вывела свободный денежный поток из отрицательной зоны, где он находился в прошлом квартале, и вернула показатель к достаточно высокому уровню.

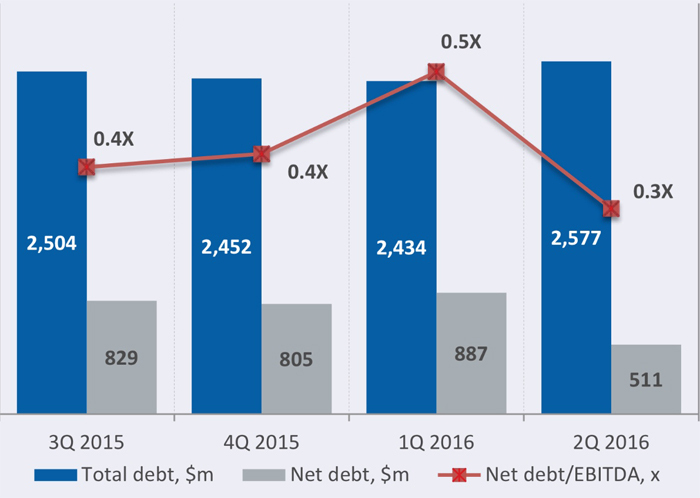

Чистый долг Северстали снизился на 42,2% кв/кв за счет выкупа и погашения части облигаций, которые должны были обращаться на рынке до 2017 года. Соотношение NetdDebt/EBITDA составило 0,3х, что является одним из самых низких показателей среди сталелитейных компаний в мире.

Стоит отметить, что, даже несмотря на трагическое происшествие на шахте Северная и отрицательную конъюнктуру, оба дивизиона компании смогли улучшить финансовые показатели. Это свидетельствует об эффективной работе менеджмента, который способен даже в тяжелые для сектора времена принимать осознанные решения и оперативно перераспределять продажи на рынках.

По итогам 2-го квартала совет директоров компании рекомендует выплатить в виде дивиденда 19,66 руб. на одну обыкновенную акцию, что при текущих котировках принесло бы 2,63% доходности.

Что касается прогноза для компании, то, на мой взгляд, он неблагоприятный. Пессимистические ожидания связаны прежде всего с ценой на продукцию, которая в данный момент находится под давлением возрастающего предложения и, как следствие, роста мировых запасов. Не стоит также забывать и про антидемпинговые расследования Евросоюза в отношении российских металлургических компаний.

По мультипликатору Р/Е акции компании выглядят переоцененными по сравнению со средним по отрасли показателем, который равен 13,2. Таким образом, рекомендовать покупку обычки, даже несмотря неплохую поквартальную динамику финансовых показателей, оснований нет и моя рекомендация по обычке Северстали — «продавать».

Несмотря на рост абонентской базы в России более чем на 4.5% - до 74 701 тыс. чел. – совокупная выручка Мегафона выросла только на 2.5% и составила 153.9 млрд рублей. Основная причина – сокращение выручки от мобильной связи и прочих услуг до 88.5 млрд рублей (-5.4%). Доходы от передачи данных выросли на 11% и достигли 41.3 млрд рублей. Это было обусловлено ростом пользователей услуг передачи данных до 30.0 млн человек (+7.4%), а также увеличением интернет-трафика в расчете на 1 абонента в месяц на 26%.

Операционные расходы компании снова продемонстрировали опережающий выручку рост, увеличившись до 124 млрд рублей (+11.4%). В числе причин роста компания называет увеличение себестоимости в низкомаржинальных сегментах, рост затрат на персонал и рекламу. Как итог, операционная прибыль компании сократилась почти на четверть - до 29.8 млрд рублей. Долговая нагрузка Мегафона с начала года снизилась на 8 млрд рублей и составила 211.5 млрд рублей. Чистые финансовые расходы сократились более чем на четверть, составив 8.7 млрд рублей. Сокращение произошло из-за появления положительных курсовых разниц по валютному долгу.

В итоге чистая прибыль компании снизилась на 21% - до 16.1 млрд рублей. В целом отчетность вышла несколько хуже наших прогнозов. По итогам внесения фактических данных мы понизили прогноз финансовых результатов из-за более слабой динамики удельной выручки от голосовых и прочих услуг в расчете на одного абонента. В результате потенциальная доходность акций снизилась.

По нашим оценкам, текущая стоимость акций компании на рынке, исходя из мультипликатора P/BV около 3.3 остается довольно высокой. Приоритетом в телекоммуникационном секторе для нас по-прежнему являются акции МТС. К настоящему моменту мы не вносили существенных изменений в модели компаний телекоммуникационного сектора, связанного с антитеррористическим пакетом законов, так как по заявлению самих операторов некоторые детали нормативных актов могут претерпеть изменения.

Выручка компании снизилась на 7% - до 3.6 млрд. рублей. Операционные расходы снижались более быстрыми темпами (-8.4%), составив 2.76 млрд рублей, в итоге операционная прибыль снизилась на 0.2% - до 854 млн рублей. Отметим, что в начале февраля Русполимет запустил новый ковочный пресс мощностью 3.5 тыс. тонн.

С начала года долговое бремя компании выросло на 680 млн рублей – до 6 млрд рублей, при этом чистые финансовые расходы, с учетом отрицательного сальдо прочих доходов и расходов, снизились на 2.4%, достигнув 414 млн. рублей. Чистая прибыль выросла на 6% и составила 409 млн рублей.

По итогам внесения фактических данных мы повысили прогноз финансовых результатов. Мы ожидаем, что восстановление ценовой конъюнктуры на рынке стали и нахождение компании в заключительной фазе инвестпрограммы может способствовать росту ее финансовых результатов. Кроме того, можно с большой долей вероятности предполагать, что развитие гражданской авиации и двигателестроения, оформленное специальными государственными программами, обеспечит завод стабильным портфелем заказов.

На данный момент акции Русполимета торгуются с мультипликатором P/BV в районе 0.47 и не входят в число наших приоритетов.

* - результаты сегментов отражают, в том числе, операции между сегментами. Также в таблице не приведена финансовая информация о доли в результатах NBH и прочих сегментах.

Консолидированная выручка компании снизилась на 21% - до $3.4 млрд. Продажи металлопродукции выросли на 2% - до 8.1 млн тонн. Операционные расходы сокращались более медленными темпами, в результате чего операционная прибыль НЛМК снизилась на треть - до $535 млн. Обратимся к анализу сегментных результатов.

Крупнейший дивизион компании, «Плоский прокат Россия», сумел нарастить продажи металлопродукции почти на 2.4% - до 6.49 млн тонн на фоне наращивания поставок готовой продукции, средняя цена реализации снизилась почти на 20% - до $412 за тонну, замедлив падение, по сравнению с первым кварталом текущего года. Затраты на железнорудное сырье снизились на 9.5%, а на уголь – на 15%, при этом выросли расходы на прочее сырье, что предопределило снижение операционной прибыли по сегменту на 42% – до $404 млн.

Выручка сегмента «Сортовой прокат Россия» сократилась на 18% – до $519 млн. Это произошло на фоне снижения средней цены реализации на 19% и увеличения продаж на 1.4% (до 1.26 млн. тонн). Операционная прибыль сегмента составила $28 млн против символической прибыли в $1 млн годом ранее.

Выручка «Зарубежных прокатных активов» снизилась на 11% - до $ 717 млн. Продажи сегмента выросли за счет улучшению спроса на сталь со стороны ключевых секторов на европейском и американском рынках, составив 1.25 млн тонн (+10%). Средняя цена реализации просела на 18%. Себестоимость сегмента сокращалась более быстрыми темпами (-25%), а коммерческие и прочие расходы остались на уровне первого полугодия 2016 года. В итоге сегмент сумел принести операционную прибыль в $31 млн против убытка в $89 млн годом ранее.

В сегменте «Добыча и переработка сырья» реализация ЖРС выросла на 1.4% - до 8.3 млн тонн, отметим, что только четверть реализуемого объема поставляется третьим сторонам. На фоне падения цен на 17% выручка сегмента сократилась до $253 млн. Операционная прибыль сократилась на 5% – до $112 млн. С учетом операционной прибыли прочих сегментов и положительных корректировок на внутрисегментные операции консолидированная прибыль НЛМК, как уже говорилось, составила $535 млн. Для анализа финансовых и прочих статей вернемся от сегментных показателей к консолидированным.

Долговая нагрузка компании за первое полугодие выросла на $121 млн, составив $2.8 млрд, проценты к уплате выросли почти на треть – до $64 млн. Финансовые вложения компании выросли с начала года до $1.62 млрд, но доходы по процентам остались на уровне прошло года, составив $22 млн. Несмотря на то, что валютный долг компании превышает валютные финвложения и валютную дебиторскую задолженность, НЛМК продемонстрировал отрицательные курсовые разницы в размере $94 млн. В итоге в отчетном периоде чистые финансовые расходы составили $162 млн против $138 млн годом ранее. Доля в убытке NLMK Belgium Holdings в первом квартале сократилась на 7% – до $37.5 млн. В итоге чистая прибыль компании уменьшилась в 2 раза, составив – до $242 млн.

В операционной части отчетность НЛМК вышла в соответствии с нашими ожиданиями. Мы скорректировали наши прогнозы в сторону понижения, потенциальная доходность акций компании также снизилась.

Акции компании торгуются с P/BV около 1.5 и больше не входят в число наших приоритетов в секторе черной металлургии, где мы отдаем предпочтение акциям ММК и ЧМК.

Lear Corporation является пятым в мире производителем автомобильных комплектующих и компонентов, которые поставляются практически для всех крупнейших производителей автоконцернов.

В апреле компания представила отчетность за 1-й квартал, из которой следует, что чистая прибыль концерна составила $248,4 млн ($3,29 на акцию) по сравнению с $147,3 млн ($1,86 на акцию), полученными годом ранее. Скорректированная прибыль на акцию составила $3,4 при консенсусе $2,77. Выручка выросла на 8% составила $4,7 млрд, практически совпав с прогнозом, предполагавшим показатель, равный $4,69 млрд.

Для оценки перспектив рынка сбыта Lear Corporation следует проанализировать автомобильные рынки США, Мексики и Китая, которые обеспечивают 23%, 15% и 12% совокупных продаж компании соответственно.

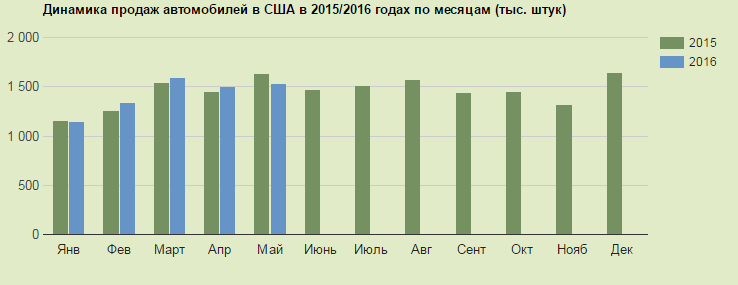

Продажи автомобилей в США в 2015 году превысили 15-летний максимум, увеличившись на 5,7% и достигнув 17,5 млн, на фоне низких цен на бензин, улучшения ситуации на рынке труда. Данный факт, на мой взгляд, обусловил сильные результаты Lear Corporation.

На данный момент цены бензин в США снижаются ввиду накопленных больших запасов. Уровень безработицы в мае достиг 4,7%, и это самый низкий показатель с ноября 2007 года. Таким образом, на данный момент есть все условия для улучшения общей ситуации в автомобильной отрасли и роста выручки Lear Corporation.

Источник: GoodCarBadCar и Automotive News Data Center.

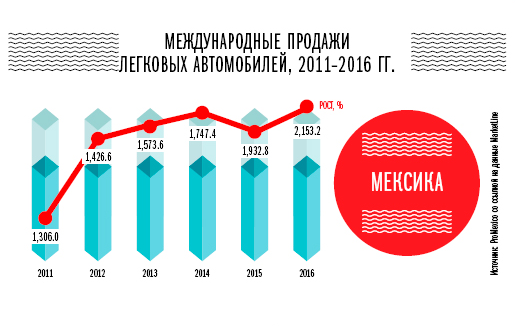

В Мексике с 2015 года действует договор о снижении трудозатрат и соглашение о свободной торговле. Многие автопроизводители открывают в стране сборочные производства. В этом году свои сборочные цеха здесь запустила Audi. Экспансия на мексиканском рынке позволяет рассчитывать на рост объемов производства автомобилей, а также увеличить их продажи на внутреннем рынке, что благоприятно для Lear Corporation.

Китай в прошлом году также продемонстрировал рекорд продаж, реализовав 21,14 млн машин. Этот результат обусловлен тем, что китайские власти с октября 2015 года вдвое снизили налог на покупку новых автомобилей с двигателем объемом до 1,6 л. Данная налоговая льгота будет действовать до конца 2016-го. По прогнозу СААМ, в текущем году китайский авторынок увеличится примерно на 6% г/г. Продажи автомобилей в Китае могут подрасти и за счет новых программ экономического стимулирования, которые, безусловно, позитивно отразятся на выручке Lear Corporation.

Основной конкурент Lear Corporation — Johnson Controls (JCI) также отчиталась о квартальных результатах в апреле. Многие инвесторы ожидали увидеть в отчетности рост доходов, так как компания инициировала продажу некоторых активов, а также реализовала программу экономии. Однако, несмотря на улучшение некоторых операционных показателей cash-flows JCI не увеличились.

Источник: investors.johnsoncontrols.com.

Рискованной, на мой взгляд, была операция по выводу некоторых предприятий Johnson Controls под юрисдикцию Великобритании в надежде на налоговые льготы. Компания надеялась получить налоговые преимущества, так как в США налог составляет 17,% а Великобритании — 10-12%. Однако после Brexit стоит ожидать изменений в налоговой политики Великобритании. Данный факт, безусловно, негативно отразиться на показателях Johnson Controls в среднесрочной перспективе, так как компания имеет партнерские отношение с Великобританией. Данная ситуация позволяет рассчитывать на увеличение заказов для Lear Corporation.

По основным мультипликаторам Lear Corporation недооценена по сравнению с основными конкурентами. По P/E с учетом прошлой 12-месячной прибыли на акцию (ttm) и прогнозируемой (forward) в ее бумагах существует потенциал роста 47% и 19% соответственно. Мультипликаторы EV/EBITDA и P/S у компании находятся на уровне 5,90 и 0,48 соответственно, тогда как среднерыночные значения равны 8,86 и 0,71. Кроме того, коэффициент цена/рост доходов (PEG) у Lear Corporation составляет 0,47 при среднеотраслевом значении 1,51.

Источник: gurufocus.com.

Стоит также отметить, что Lear Corporation (LEA) сообщила о повышении квартальных дивидендов на 20% и об увеличении программы обратного выкупа акций. Это позволяет рассматривать инвестиции в компанию на средне- и долгосрочную перспективу.

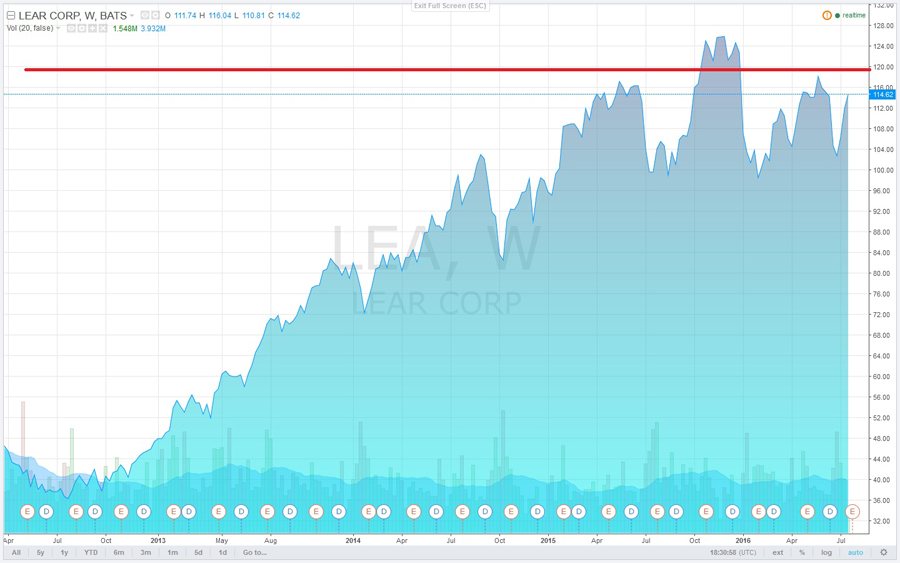

Источник: tradingview.com.

С учетом всех перечисленных факторов я вижу целевую цену акций Lear Corporation на уровне $119 и считаю данную бумагу привлекательной для инвестиций.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Ожидая решения Федрезерва по монетарной политике, рынки не упускают из виду Японию, которая в последнее время привлекает к себе все большее внимание, усиливая неопределенность в аспекте политики. В пятницу Банк Японии озвучит свой вердикт, и участники рынка гадают, каковы будут масштабы потенциального стимулирования.

За последнюю неделю мы неоднократно слышали противоречивые заявления японских чиновников на тему «вертолетных денег». В своих недавних комментариях власти отрицали необходимость в применении таких мер. На этих разговорах мы наблюдали колебания иены, которая не далее как вчера обновила двухнедельный максимум в паре с долларом вблизи отметки 104.00, а уже сегодня USDJPY отыграла потери и ждет решения ФРС над уровнем 105.50.

Опередив монетарных властей, премьер-министр С. Абэ обнародовал пакет экономических стимулов, размер которого, по его словам, превысит 266 млрд долларов. Премьер пока решил не давать никакой конкретики, разве что упомянул о 13 трлн иен, которые будут задействованы в качестве кредитов с низкой ставкой в рамках программы бюджетного кредитования. Эта история обрастет новыми подробностями лишь на следующей неделе, а пока рынкам предстоит, возможно, скорректировать свои ожидания в отношении стимулов со стороны Банка Японии. Если их масштабы не оправдают достаточно оптимистичные прогнозы, и регулятор поскупится на обильные меры, иену ждет волна покупок по всему спектру рынка.

Также стоит обратить внимание на спекуляции вокруг темы с выпуском новых облигаций в Японии. По рынкам пошли слухи о том, что правительство впервые в истории может разместить 50-летние бонды. Позднее появились опровержения таких намерений. Однако рынки успели ухватиться за эти разговоры, которые вполне могут сформировать ощущение того, что эмиссия 50-летних бумаг обладает характеристиками «вертолетных денег», особенно если впоследствии Банк Японии выкупит часть этих обязательств в рамках борьбы с дефляцией.

Павел Салас, генеральный директор eToro в РФ и СНГ