По мере приближения к июльским заседаниям Центральных банков США и Японии настороженность инвесторов нарастает. Прежнего безудержного оптимизма и аппетитов к риску уже нет. Рынки ведь, кроме обещаний Центробанков о новых мерах денежного стимулирования, не получили ничего. Самих денег нет. И ЕЦБ, и Банк Англии выжидают. Очевидно, причиной этому служит то, что начало реализации Брекзита затягивается до следующего года, что заявила новый Премьер-министр Тереза Мэй. И хотя говорят, что ожидание катастрофы тяжелее самой катастрофы, пока нет реальных проявлений опасности, регуляторы не идут на новые меры. «Тёмной лошадкой», как обычно, выступает Банк Японии с азиатской непредсказуемостью. У него, независимо от Брекзита, свои резоны стимулировать застоявшуюся экономику, падающую инфляцию и снижать задравшуюся в страхе йену. Но вот выступает его глава Х.Курода и неожиданно говорит о том, что не нужно напрямую направлять деньги в экономику. Вполне возможно, что на июльском заседании Банк Японии примет сдержанно-мягкие решения. Это может быть дальнейший уход депозитных ставок в отрицательную зону, например с минус 0,1% до минус 0,2%. Но сама готовность к смягчению политики способна ослабить йену и увести пару USD/JPY к 105-107. Опять-таки, в случае, если не появится новых вполне возможных страхов в мире.

И у ФРС нет пока дополнительных поводов к опасениям. Как раз в Штатах всё относительно неплохо и с динамикой рынка труда, и с перспективами инфляции, розничных продаж, роста ВВП. Вряд ли, тем не менее, это приведёт на июльской встрече к конкретным заявлениям о повышении ставки, но даже просто оптимизм по отношению к экономике послужил бы некоторой поддержкой доллару.

Вчера, в понедельник, впервые после британского референдума, вероятность повышения ставки Федрезерва до конца 2016 г. составила более 50%. Для декабря, по данным фьючерсов, она выросла до 52%. Технически индекс доллара, закрепившись над уровнем 96,8 пунктов, нацелен на покорение предыдущего максимума 98,2 п.

Отказ основных Центробанков от действий по смягчению политики негативен для нефтяного рынка и российского рубля. В перспективе можно ожидать давления на нефть из-за больших запасов и прекращения падения добычи в США. Отметка ближайшей поддержки на $43,5 по марке Brent вполне достижима, возможно, после назревшей коррекции вверх.

Пара доллар/рубль сейчас борется с важным сопротивлением на 64,5 руб/дол. При локальном отскоке нефти к $45,7-46 возможна и коррекция пары к 64,8-65. Но новые тенденции последних дней будут далее толкать рубль к 66 и выше.

Сегодня я предлагаю немного отвлечься от рынка акций и обратить свой взор на валютный рынок. Из многих валютных пар сейчас мне наиболее симпатичны две из них: это пары EURGBP и NZDUSD.

Что касается ставки евро против фунта, то в свете ожидающегося снижения базовой ставки Банком Англии на ближайшем заседании 4 августа до уровня 0,25%, на мой взгляд, британская валюта останется под давлением.

Однако продавать фунт я предлагаю не против доллара США, а против евро, так как курс EURGBP в последнее время преодолел череду важных сопротивлений. Был пройден нисходящий тренд, берущий свое начало с августа 2013г (на графике это канала 1-1'), и второй более глобальный, который длился с января 2009 года (2-2').

На мой взгляд, два этих технических фактора говорят о высокой вероятности дальнейшего роста этой пары. Тем более что по классике высота последующего движения меряется как ширина пробитого канала, отложенная от точки выхода из него. Сейчас я говорю именно о падающем канале, в котором находилась пара последние 7 лет. Таким образом, даже при входе в "лонг" с текущих рубежей мы вправе закладываться на рост курса как минимум до уровня 0,90 GBP, а то и до 0,92 GBP.

Другая пара это NZDUSD, где новозеландский доллар снижается итак на протяжении 7-8 сессий подряд. Ускорение в падении произошло, в том числе после заявлений РБНЗ о том, что текущий курс новозеландской валюты слишком высок и возможно потребуется снижение ставок для борьбы с рекордно низкой инфляцией. По мнению экспертов, высока вероятность снижения ставки до 2% с текущих 2,25% на ближайшем заседании РБНЗ, 11 августа.

1) Курс NZDUSD имеет «медвежьи» сигналы на недельном и дневном формате.

2) Плюс на дневном графике возможна реализация фигуры «тройная вершина», уровень шеи которой располагается в зоне 0,70-0,7010 USD.

Рекомендую продажу NZDUSD на обратном тесте уровня шеи от уровня 0,70-0,7020 USD с целью снижения пары в район 0,68-0,6830 USD, через который проходит семимесячный восходящий тренд, хотя есть цели и ниже. На мой взгляд, сейчас актуально играть на ожиданиях понижения ставки, ведь как гласит биржевая мудрость «покупай на ожиданиях - продавай на фактах», но в нашем случае нужно жать кнопку SELL!

Поведение нефтяных котировок указывает на все более пессимистичные настроения в сырьевом сегменте. Brent активно теряет позиции три дня кряду, опустившись к минимумам первой половины мая в районе $45. На рынках разрастаются разговоры о переизбытке предложения и перспективах ослабления спроса, хотя еще недавно игроки питали надежды на скорое обретение равновесия.

Основное внимание сейчас направлено на ситуацию в США, где запасы сокращаются медленными темпами и остаются на рекордно высоких уровнях. Более того, возрастает угроза возобновления роста запасов, о чем свидетельствует восстановление буровой активности в сланцевой индустрии страны и возобновление наращивания добычи, хотя пока и скромными темпами. К тому же, в Штатах завершается самая активная фаза водительского сезона, на которую традиционно приходилось высокое потребление топлива.

Вчера давление на котировки усилилось после того, как компания Genscape сообщила об увеличении запасов в Кушинге почти на 1 млн барр. Сегодня Американский институт нефти опубликует традиционный еженедельный отчет по запасам углеводородов, предваряющий официальную статистику от Минэнерго. Если оценка API отразит прекращение сокращения запасов и возобновление их роста, рынок «черного золота» постигнет разочарование.

В свете сложившейся ситуации игроки на рынке нефти все активнее ликвидируют длинные позиции, открытые в надежде на скорое восстановление баланса спроса и предложения, когда цены росли на перебоях в поставках по всему миру. Наблюдаемое нами удешевление Brent объясняется в первую очередь перепозиционированием в сырьевом сегменте – теперь, когда перспективы рынка снова омрачились, игроки открывают позиции на продажу. К слову, короткие позиции по сорту Brent на прошлой неделе выросли на 7%, седьмую неделю кряду. И эта тенденция в ближайшее время, скорее всего, продолжится. Утрата уровня $45 откроет котировкам движение в район $44,60.

Павел Салас, генеральный директор eToro в РФ и СНГ

S&P500 пока что продолжает торговлю в границах боковика. Цена находится в середине диапазона, нужно ждать выхода и там присоединяться к движению.

1.RTS

РТС вернулся в боковик, и пока он не выйдет за верхнюю границу, я бы рекомендовал искать только шорты. Тренд не состоялся, а тот факт что мы на верхней границе боковика исключать нельзя. Жду провокацию к верхней границе, где ожидаю увидеть сильных продавцов, затем продолжения падения к середине боковика.

2. EUR/USD:

Евро по чуть-чуть двигается к точке шорта. Жду еще одного удара выше, затем возврата цены в шортовую динамику. Цель обновить минимумы этого контракта.

События, на которые следует обратить внимание сегодня:

17.00 мск. США: Индикатор потребительской уверенности за июль (предыдущее значение 98.0; прогноз 95.6).

17.00 мск. США: Объем продаж жилья на первичном рынке за июнь (предыдущее значение -6.0% м/м; прогноз 0.5% м/м).

EUR/USD:

В течение дня следует открывать позиции Sell по трем причинам. Во-первых, во второй половине дня можно ожидать позитивной макроэкономической статистики из США, что окажет поддержку американской валюте. Рост занятости и среднего заработка будет способствовать росту потребительской уверенности, что позволяет рассчитывать на выход данных от CB лучше консенсус-прогноза. А снижение ставок на рынке ипотечного кредитования в совокупности с ростом потребительской активности сигнализирует об увеличении объема продаж жилья на первичном рынке. Во-вторых, на кредитных рынках доходность 10-летних государственных облигаций германии снижается по отношению к своим аналогам из США и Великобритании, что уменьшает привлекательность инвестиций в европейские активы. Более того, позитивная статистика из США вызовет новую волну роста доходности казначейских облигаций, что еще больше расширит дифференциал доходности американских и немецких бумаг. В-третьих, снижение цен на товарном рынке является позитивным фактором для американской валюты, поскольку стоимость сырья деноминирована в долларах. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.1010/1.1040 и фиксировать прибыль на отметке 1.0955.

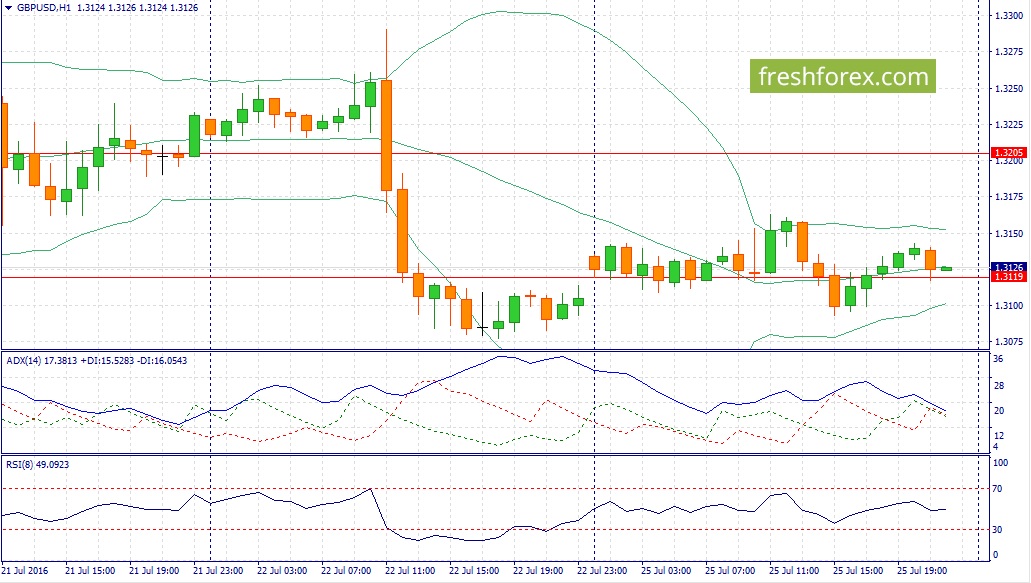

GBP/USD:

На долговом доходность 10-летних государственных облигаций Великобритании растет по отношению к своим аналогам из США и Германии, что указывает на коррекцию вверх в данной валютной паре в первой половине дня. На мой взгляд, следует ожидать именно коррекционного роста, а не разворота тренда по трем причинам. Во-первых, как было отмечено ранее, Соединенные Штаты сегодня могут порадовать трейдеров позитивными макроэкономическими релизами, что окажет поддержку доллару. Во-вторых, снижение цен на нефть традиционно оказывает давление на пару GBP/USD. В-третьих, слабые данные по PMI производственного сектора и сферы услуг Великобритании повышают возможность смягчения кредитно-денежной политики Банком Англии на заседании 4 августа. От Федрезерва трейдеры напротив, ожидают повышения учетной ставки в декабре, на фоне сильной статистики, которая опубликована в последние два месяца. Здесь может возникнуть вполне логичный вопрос: до декабря еще очень долго и зачем сейчас на этом фокусироваться? Дело в том, что еще буквально месяц назад многие экономисты инвестиционных банков с Wall Street ожидали от ФРС снижения процентных ставок из-за Brexit. Сейчас же вектор настроений меняется и это играет на руку покупателям доллара. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.3155/1.3190 и фиксировать прибыль на отметке 1.3090.

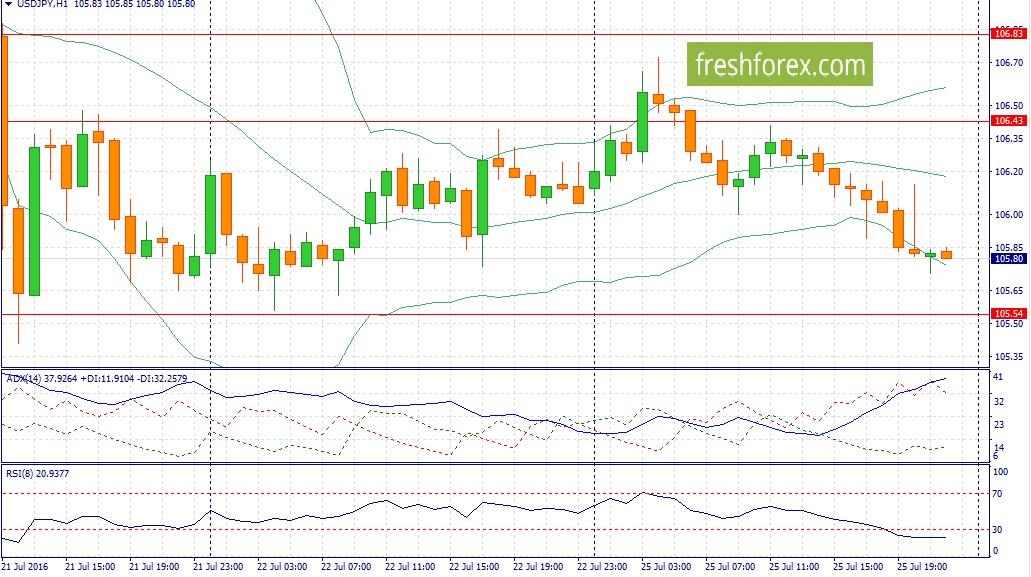

USD/JPY:

В понедельник американский фондовый рынок завершил торги в “красной зоне”, однако большинство компаний в этот день отчитались лучше ожиданий участников рынка. На европейских фондовых площадках наблюдалась смешанная динамика, однако бумаги банковского сектора завершили день ростом котировок. В этой связи, можно сделать вывод о том, что накануне мы наблюдали коррекцию и сегодня инвесторы будут наращивать длинные позиции на привлекательных уровнях. Как было отмечено ранее, во второй половине дня следует ожидать позитивной макроэкономической статистики из Соединенных Штатов, что может приободрить быков на наращивание длинных позиций. Не следует забывать о том, что уже в пятницу Банк Японии должен озвучить новые меры стимулирования экономики и инвесторы будут скупать пару на откатах в преддверие этого события. Вполне возможно, что 29 июля мы увидим фиксацию прибыли по длинным позициям, однако до этого времени на ожиданиях увеличения QE инвесторы будут позитивно смотреть на перспективы доллара. Динамика долгового рынка также указывает на развитие восходящей тенденции сегодня: спрэд доходности 10-летних государственных облигаций США и Японии расширяется, что увеличивает привлекательность инвестиций в американские активы. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 104.70/104.35 и фиксировать прибыль на отметке 105.40.

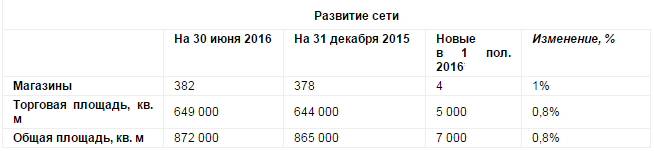

Торговая сеть М.Видео раскрыла операционные результаты за 2-й квартал и 1-е полугодие 2016 года, продемонстрировав хороший рост продаж.

За январь-июнь сеть пополнилась шестью новыми магазинами, причем пять торговых точек были открыты во 2-м квартале. Из-за переезда было закрыто два магазина. В итоге их общее количество на 30 июня составило 382, а торговая площадь достигла 649 тыс. кв м.

При этом выручка М.Видео с апреля по июнь поднялась более чем в пять раз по сравнению с показателем того же периода прошлого года. Компании удалось увеличить продажи на 22%, до 44 млрд руб., тогда как годом ранее доход компании вырос лишь на 4%. Это стало следствием ажиотажных продаж в конце 2014 года, вызванных стремлением покупателей оградить себя от последствий девальвации рубля. После резкого всплеска покупательской активности наступил ее закономерный спад.

По итогам 1-го полугодия выручка ритейлера увеличилась на 19%, подойдя вплотную к 100 млрд руб. Онлайн-продажи увеличились на треть, достигнув 11,1 млрд руб.

Продажи в сопоставимых магазинах компании на фоне снижения покупательского потока на 7% и роста чека на 30% за 2-й квартал увеличились на впечатляющий 21%.

Таких убедительных результатов М.Видео удалось добиться благодаря высокому спросу на основные для компании товары, такие как крупная бытовая техника, телевизоры, смартфоны, игровые ноутбуки. Повышенный интерес со стороны покупателей главный исполнительный директор М.Видео Майкл Тач также объясняет рекламными кампаниями и различными предложениями по рассрочке. Еще одной причиной увеличения доходов ритейлера стал рост средней цены товаров. К примеру, известные производители смартфонов выпустили модели дороже 50 тыс. руб. лишь во второй половине прошлого года, таким образом, возник эффект низкой базы. Именно поэтому продажи смартфонов дороже 37 тыс. руб., за 1-е полугодие увеличились на треть, аналогичный рост продемонстрировали объемы реализации крупной бытовой техники ценой от 19 тыс. руб. В среднем продукция сегмента электроники за последние 12 месяцев подорожала примерно на 20-25%.

Сравнивая результаты М.Видео с показателями других ритейлеров, специализирующихся на продаже электроники и бытовой техники, я прихожу к выводу, что рост его продаж связан скорее с собственными заслугами, нежели с ситуацией на рынке в целом. Так, у DNS в денежном выражении продажи за 2-й квартал повысились гораздо скромнее. У Техносилы сопоставимые продажи за полугодие увеличились всего на 11,5%.

Безусловно, свое влияние на продажи крупных ритейлеров электроники и бытовой техники оказало и увеличение их доли на рынке. С начала 2015 года сегмент покинули такие крупные региональные и федеральные сети, как Телемакс, Сибвез, а также Белый ветер цифровой, проходящий в настоящее время процедуру банкротства.

К тому же на фоне начавшегося восстановления доходов покупатели, уже привыкшие к ситуации в экономике, стали вновь больше тратить. Напомню, что индекс потребительских настроений в стране с апреля по июнь увеличился на 11 пунктов относительно предыдущего квартала.

Несмотря на отмеченные позитивные изменения, спрос на электронику и бытовую технику в России все же еще недотягивает до уровня 2015 года. Продажи с января по май в натуральном выражении оказались ниже прошлогодних примерно на 6%. Да и во второй половине текущего года вряд ли стоит ожидать существенного увеличения объемов реализации. Во-первых, уже не будет эффекта низкой базы. Во-вторых, ввиду остающихся низкими доходов российского населения рассчитывать на оживление потребительского спроса не приходится.

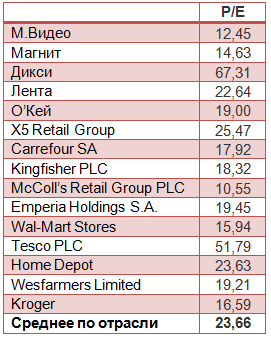

Правда, акции М.Видео выглядят в настоящий момент куда привлекательнее, нежели бумаги других представителей отечественного ритейла. Этому способствует и заметная недооценка компании по мультипликатору P/E, и щедрая дивидендная политика, подразумевающая двузначную доходность, и сильная позиция на рынке благодаря громкому имени и многолетней репутации. С учетом этого консервативным, настроенным на долгосрочную перспективу инвесторам я рекомендую покупать акции М.Видео.

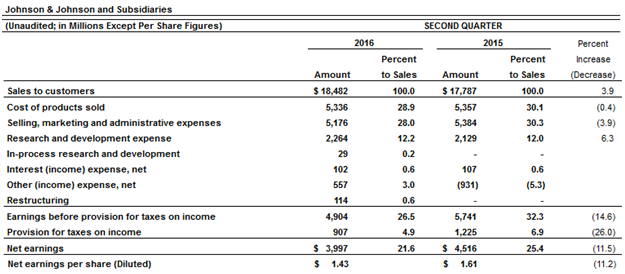

Всемирно известный американский производитель товаров повседневного спроса Johnson & Johnson представилфинансовую отчетность за 2-й квартал 2016 года.

Рост квартальных продаж Johnson & Johnson оказался лучше, чем ожидали на Уолл-Стрит, и составил 3,9% в годовом выражении, а выручка оказалась равна $18,5 млрд. Приятный сюрприз преподнесло фармацевтическое направление бизнеса: продажи лекарственных средств увеличились почти на 9% до $8,7 млрд, благодаря хорошему спросу на противоопухолевое лекарство Imbruvica и препарат Xarelto, применяемый при профилактике инсульта. Также неплохим успехом пользовалось ключевое для компании лекарство от артрита Remicade, продажи которого выросли на 6,7%, до $1,78 млрд.

Вторая по значимости статья доходов Johnson & Johnson, представленная продажами медицинского и диагностического оборудования, продемонстрировала чисто символический рост на 0,8%, до $6,4 млрд. Объемы реализации продукции повседневного спроса сократились примерно на 1,8%, до $3,4 млрд.

Как видно из таблицы выше, главным направлением активного развития для Johnson& Johnson остается внутренний рынок, где квартальные продажи выросли на 7,4% г/г, до $9,6 млрд, тогда как за рубежом объемы реализации увеличились лишь на 0,4%, до $8,9 млрд. Здесь стоит отметить негативное влияние валютных колебаний, потеря от которых, по расчетам компании, составила порядка 1,4% от общих продаж.

Однако, несмотря на положительную динамику выручки, квартальная чистая прибыль Johnson & Johnson за год сократилась с $4,5 млрд до $3,4 млрд, или с $1,61 до $1,43 на акцию. Правда, без учета особых статей баланса компания заработала $1,74 на акцию, а это на $0,3 больше, чем с апреля по июнь прошлого года, и лучше консенсуса, предполагавшего $1,68.

Возможно, фактор более высокой, чем ожидалось, чистой прибыли стал решающим для обновления исторического максимума котировок акций Johnson & Johnson, которые на этой неделе вплотную подошли к рубежу в $125. Не исключено также, что позитивное влияние на настроения биржевых игроков оказало повышение компанией прогноза продаж на текущий год до $71,5-72,2 млрд с предыдущих $71,2-71,9 млрд.

Так или иначе, акции Johnson & Johnson даже на текущих ценовых уровнях остаются привлекательными для долгосрочных консервативных инвесторов. Дополнительным аргументом в пользу этого выступает серьезная недооценка компании по мультипликатору P/E. Более того, в плане роста дивидендов у нее практически нет аналогов в мире. В течение 53 лет выплаты акционерам неизменно повышались, а за последние 22 года они в общей сложности увеличились с $0,43 до $2,95 на акцию. Рекомендация однозначная — «покупать».

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Обращение к членам совета директоров ПАО «Банк «Санкт-Петербург» 1 Скрыть пост

25 июля 2016 в 18:28

Документ содержит информацию о мерах по увеличению:

балансовой и рыночной стоимости акций ПАО «БАНК «САНКТ-ПЕТЕРБУРГ»;

прибыли и размера дивиденда на акцию;

эффективности использования собственного капитала.

Кто мы

ОАО «Управляющая компания «Арсагера»: национальный инвестор, вкладывающий средства в отечественную экономику; автор ежегодного исследования, посвященного уровню корпоративного управления российских публичных компаний. Итоги данного исследования размещены в свободном доступе по ссылкеhttp://arsagera.ru/analitika/issledovanie_korporativnogo_upravleniya_v_rossii/ analiz_sostoyaniya_korporativnogo_upravleniya/.

УК «Арсагера» уже более 10 лет ведет профессиональную инвестиционную деятельность на рынке ценных бумаг. В своей системе управления капиталом мы опираемся исключительно на фундаментальные показатели бизнеса анализируемых нами эмитентов. В ходе проводимого анализа российского фондового рынка мы регулярно замечаем примеры иррационального поведения, как со стороны инвесторов, так и со стороны эмитентов.

По состоянию на 20/07/16 под управлением компании находится пакет обыкновенных акций ПАО «Банк «Санкт-Петербург» в размере 342 180 штук (0,074% уставного капитала).

Наша цель

Мы являемся долгосрочными инвесторами и считаем своей целью повышать эффективность бизнеса российских публичных компаний.

Мы взаимодействуем с руководящими органами большинства российских публичных компаний с целью обмена опытом и рекомендациями, направленными на оптимизацию и совершенствование Модели управления акционерным капиталом (МУАК). Мы считаем, что подобная форма сотрудничества будет выгодна как эмитентам, так и инвесторам. МУАК в акционерном обществе должна работать на благо бизнеса компании и в интересах всех акционеров, а также приводить к трансформации результатов деятельности компании в курсовую стоимость ее акций.

Мы рассчитываем на понимание членов Совета директоров ПАО «Банк «Санкт-Петербург» и выражаем надежду, что описанные рекомендации будут тщательно проанализированы и окажутся полезными компании. Для лучшего понимания сути предлагаемых нами практических действий прилагаем необходимые теоретические материалы:

«Обязательства акционерного общества перед кредиторами и акционерами»

«Кто знает и определяет цену акций?»

«Биссектриса Арсагеры или что должна делать каждая компания».

«Мировой опыт управления акционерным капиталом».

1. Исходные параметры

ПАО «Банк «Санкт-Петербург» - один из крупнейших региональных банков России, осуществляющий свою деятельность на территории Санкт-Петербурга, Ленинградской области, Москвы, Калининграда. В течение последнего десятилетия Банк демонстрирует устойчивость и стабильность на всех основных рынках финансовых услуг, что позволило ему добиться существенного роста чистой прибыли. В таблице 1 приведены результаты деятельности ПАО «Банк «Санкт-Петербург» за 2 последних года, а также прогноз финансовых показателей на 2016 и 2017 гг., составленный аналитическим подразделением УК «Арсагера».

[1] Новая дивидендная политика подразумевает выплаты на обыкновенные акции не менее 20% чистой прибыли по РСБУ. С учетом того, что среднее отношение чистой прибыли по РСБУ к чистой прибыли по МСФО составило около 0.67, то сделано допущение о том, что коэффициент дивидендных выплат составит около 13% чистой прибыли по МСФО.

Источник: финансовая отчетность ПАО «Банк «Санкт-Петербург» по МСФО за 2015 год, расчеты УК «Арсагера».

Вместе с тем, несмотря на положительные сдвиги в операционной деятельности нас как акционеров Банка весьма тревожат те тенденции, которые проявляются в сфере корпоративного управления ПАО «Банк «Санкт-Петербург», прежде всего, в части управления акционерным капиталом.

Уже не первый год на вторичном рынке обыкновенные акции Банка оценены с коэффициентом P/BV существенно ниже 0,5, что является едва ли не худшим показателем среди российских публичных аналогов. Другими словами, собственный капитал одного из ведущих отечественных банков, ежегодно зарабатывающий чистую прибыль, оценен инвесторами всего в треть (!) его стоимости. Как следствие, текущая цена акций Банка представляется нам сильно заниженной. Между тем, мировой практический опыт свидетельствует о том, что рыночная стоимость публичных банков в долгосрочном периоде незначительно отклоняется от балансовой стоимости. Как следствие, существующее расхождение между балансовой и рыночной стоимостью акций Банка мы считаем абсолютно неприемлемым.

Сложившаяся ситуация выглядит вдвойне странно, учитывая, что банк обладает внушительными активами и проводит сбалансированную кредитную политику, что помогает даже в кризисные периоды избегать консолидированного убытка и выплачивать дивиденды акционерам.

Корень проблемы, на наш взгляд, заключается в непонимании органами управления ПАО «Банк «Санкт-Петербург» обязательств акционерного общества перед своими акционерами. По своей природе обязательства перед акционерами четко определимы и задаются результатами коммерческой деятельности компании. Ответственность за их выполнение несут органы управления обществом, обладающие необходимым инструментарием согласно нормам действующего законодательства, устава и внутренних документов общества. Важность выполнения таких обязательств обществом по отношению к своим акционерам (по аналогии с выполнением обязательств перед кредиторами) и будет определять возможность дальнейшего гармоничного развития бизнеса.

Компании, заявившие и исполняющие такие обязанности, получают в свое распоряжение источник финансирования своей деятельности в виде долевого капитала в любом объеме, сопряженную с ним возможность соразмерного привлечения долгового капитала, а также высокую (справедливую) стоимость своего бизнеса. При этом даже несмотря на временное снижение собственного капитала вследствие выплаты дивидендов и проведения обратного выкупа своих акций, компания получает возможность его последующего привлечения на гораздо более выгодных условиях, подбирая необходимые параметры в части инструментов, объемов и сроков. Именно сбалансированное развитие – пропорциональный рост размеров долгового и долевого капитала - залог долгосрочной и эффективной деятельности акционерного общества.

В ином случае в условиях конкурентной борьбы любое увеличение объема основной деятельности становится жестко привязанным либо к постоянной поддержке со стороны мажоритарного акционера (что само по себе странно – не он получает доход от собственности, а его собственность требует постоянных дотаций), либо к дальнейшему росту долгового бремени. Опасность чрезмерной закредитованности бизнеса заключается в повышенном риске для акционеров: любые негативные изменения общеэкономической и отраслевой конъюнктуры могут привести к огромным потерям, так как операционных доходов компании может не хватить для обслуживания растущего долга, затраты по которому могут быть усилены наличием отрицательных курсовых разниц по привлеченным валютным кредитам. В этом случае канал для привлечения в общество долевого капитала по выгодным для текущих акционеров ценам оказывается перекрытым, а сам Банк становится крайне уязвимым к малейшему негативу. Подобное развитие событий мы считаем категорически неприемлемым, учитывая тот факт, что ПАО «Банк «Санкт-Петербург» функционирует по модели публичного акционерного общества.

2. Предложения по повышению эффективности деятельности ПАО «Банк «Санкт-Петербург»

Исходя из предпосылок МУАК, УК «Арсагера» считает, что для решения проблемы повышения рыночной стоимости акций ПАО «Банк «Санкт-Петербург» до справедливого уровня и роста показателей эффективности деятельности, Совет директоров компании должен инициировать выкуп собственных акций с вторичного рынка с их последующим погашением. Отметим, что в подобной процедуре заинтересовано, в первую очередь, само ПАО «Банк «Санкт-Петербург», обладающий существенными финансовыми возможностями для повышения эффективности своей деятельности.

[2]Цена выкупа может быть обозначена компанией на ином уровне: как больше, так и меньше.

[3]Для расчета взят собственный капитал ПАО «Банк Санкт-Петербург» на конец 2014 года.

[4]Механизм расчета данного показателя приведен на следующей странице.

Цену выкупа обыкновенных акций УК «Арсагера» рекомендует определить в размере 74 рублей, что на 30% превышает текущую рыночную цену, а размер обратного выкупа – в количестве 3,0% от уставного капитала. Таким образом, в денежном выражении объем выкупа составит 1 млрд. рублей. От операции выкупа ПАО «Банк «Санкт-Петербург» получит гораздо больший экономический эффект, связанный с повышением показателей эффективности бизнеса компании и приведением стоимости компании на вторичном рынке в соответствие с ее балансовой стоимостью.

Напомним, что на Годовом общем собрании акционеров ПАО «Банк «Санкт-Петербург» было принято решение распределить часть чистой прибыли по итогам 2015 года в виде дивидендов в размере 459 млн рублей. По сути, обратный выкуп акций является операцией, схожей с выплатой дивидендов, ведь и в первом, и во втором случае денежные средства покидают баланс компании и поступают в распоряжение акционеров. Рекомендация дивидендных выплат Советом директоров означает, что средства у ПАО «Банк «Санкт-Петербург» имеются. От операции выкупа ПАО «Банк «Санкт-Петербург» получит гораздо больший экономический эффект, связанный с повышением показателей эффективности бизнеса компании и увеличением балансовой стоимости акций.

ПАО «Банк «Санкт-Петербург» выгодно проводить операцию обратного выкупа по цене ниже балансовой (131 руб.), так как доходность подобной инвестиции (ROEвыкупа) составит 11,3% (ROEпрогноз* BV /Pвыкупа), что превышает ROEпрогноз (6,8%)Уточним, в том случае, если компания приобретает свои акции по балансовой цене (Pвыкупа = BV на акцию), то средства вкладываются с доходностью ROEпрогноз, если же цена выкупа ниже балансовой, то средства вкладываются с доходностью, превышающей ROEпрогноз на соотношение BV/P.

Мы хотим обратить внимание, что за год (с 20.07.2015 по 20.07.2016 г.) объем торгов акциями ПАО «Банк «Санкт-Петербург» на Московской бирже составил всего 1.5 млрд рублей. Из этого следует то, что текущая стоимость компании ПАО «Банк «Санкт-Петербург» на вторичном рынке задается крайне малым объемом торгов и не отражает настоящих успехов банка. Рекомендованный УК «Арсагера» объем выкупа - 1 млрд рублей, на наш взгляд, должен оказать серьезное влияние на оценку ПАО «Банк «Санкт-Петербург», так как он существенно превышает годовой объем торгов акциями Банка на российском фондовом рынке. На наш взгляд, после проведения указанной операции ПАО «Банк «Санкт-Петербург» будет оценен существенно выше своей текущей стоимости, но для целей примера мы выбираем консервативный сценарий и считаем, что после проведения обратного выкупа на вторичном рынке акции Банка будут оценены по цене выкупа (74 рублей).

Несмотря на то, что в рассматриваемом примере размер выкупа составляет 3,0% уставного капитала, мы хотим подчеркнуть, что такие операции будут всегда выгодны для Банка в любом объеме (как в меньшем, так и в большем) до тех пор, пока у него есть возможность приобретать свои акции ниже балансовой цены.

3. Прогнозируемый эффект от выкупа

УК «Арсагера» намерена продемонстрировать полезность и необходимость озвученных мер. Обратимся к цифрам и проиллюстрируем будущий эффект от выкупа.

[5] В случае, если объем выкупа оставит 13,79 млн. шт. акций и мажоритарные акционеры не будет участвовать в выкупе.

[6] Размер дивиденда определен исходя из прогнозной чистой прибыли 2016 года и доли дивидендов в чистой прибыли в размере 12,8%.

После проведения операции обратного выкупа балансовая цена акции по итогам 2016 года вырастет до 132,67 руб., (+1,34%).

Прибыль на акцию (EPS) вырастет на 0,26 рублей или на 3%.

Рыночная цена обыкновенной акции поднимется до 74 рублей (+30% к цене закрытия торгов на Московской бирже 20.07.2016 г.).

Рост дивидендов на акцию по итогам 2016 года может составить 3,2%.

Соотношение P/BV для обыкновенной акции возрастет с 0,43 до 0,56.

Таким образом, после проведения обратного выкупа акций с их последующим погашением вырастут все основные показатели эффективности деятельности компании в расчете на одну акцию, а финансовое положение ПАО «Банк «Санкт-Петербург» по-прежнему останется комфортным.

Кроме того, проведение этой операции, по оценкам УК «Арсагера», будет способствовать росту курсовой стоимости акций ПАО «Банк «Санкт-Петербург» на вторичном рынке. Данное обстоятельство укрепит репутацию ПАО «Банк «Санкт-Петербург» как публичной компании. Следует помнить, что одной из основных характеристик публичности является соответствие рыночной оценки достижениям бизнеса компании. Уменьшение собственного капитала банка и сокращение на первых порах доли акций в свободном обращении может быть не просто компенсировано в дальнейшем; размер «free-float» может быть даже увеличен за счет новых публичных размещений, но уже по ценам не ниже балансовой стоимости. Подобные действия окажут положительное влияние на ликвидность акций и капитализацию компании. Такие размещения могут проводиться как за счет эмиссии новых акций, так и за счет продажи пакетов акций мажоритарными акционерами. Целенаправленные действия по управлению акционерным капиталом и, как следствие, четкая корреляция между рыночной и балансовой ценами акций компании обеспечит устойчивый спрос на ценные бумаги ПАО «Банк «Санкт-Петербург» со стороны инвестиционного сообщества.

Отдельно хочется отметить, что итоги состоявшегося в марте 2016 года выкупа Банком собственных акций нами были восприняты со сдержанным оптимизмом. Мы считаем неверным решение Банка продать выкупленные акции обратно сторонним инвесторам по цене существенно ниже балансовой стоимости несмотря на итоговый положительный результат этой сделки (по нашим оценкам, более 100 млн рублей). Так как именно в момент продажи, уже приобретенных акций, произошло размытие балансовой цены акции, чем был нанесен ущерб абсолютно всем акционерам Банка.

На наш взгляд, единственно верным шагом должно было стать погашение выкупленного пакета. Да, Банк сумел получить неплохой финансовый результат на этой операции. Но мы считаем, что проведение новой процедуры обратного выкупа и последующее погашение акций принесет акционерам Банка куда больший экономический эффект, а именно - около 0.9 млрд рублей (рассчитан как изменение EPS * Количество акций после выкупа/Ставка дисконтирования. Экономический эффект = 0,26 руб. * 445,8 млн.шт.ао / 13% = 889 млн. руб.).

Мы готовы дать необходимые дополнительные пояснения относительно наших предложений как в очной, так и в заочной форме на безвозмездной основе. УК «Арсагера» готова также помочь в диагностике потенциальных слабых мест в системе корпоративного управления ПАО «Банк «Санкт-Петербург».

Контактные лица:

Соловьев В.Е., Председатель Правления ОАО «УК «Арсагера»