S&P500 начал свой путь к новым историческим вершинам. Можно найти точки входа на младшем Тф и играть по балансу.

1.RTS

РТС доделал план первой стрелочки. Верхняя граница боковика и у нее самые лучшие стратегии игры это от шорта. Но есть одно но, тот ТФ, который формировал этот большой боковик, пока что ведет себя тихо, и не показывает ни какой агрессии! Пока признаков продавца не видно, то и с шортами лучше быть осторожным, потому что боковики, на то и боковики, что могут расширять границы тогда, когда им захочется. Сегодня есть визуальный уровень, а завтра нет. Стоит ли играть в лонг, увы, но слишком поздно.

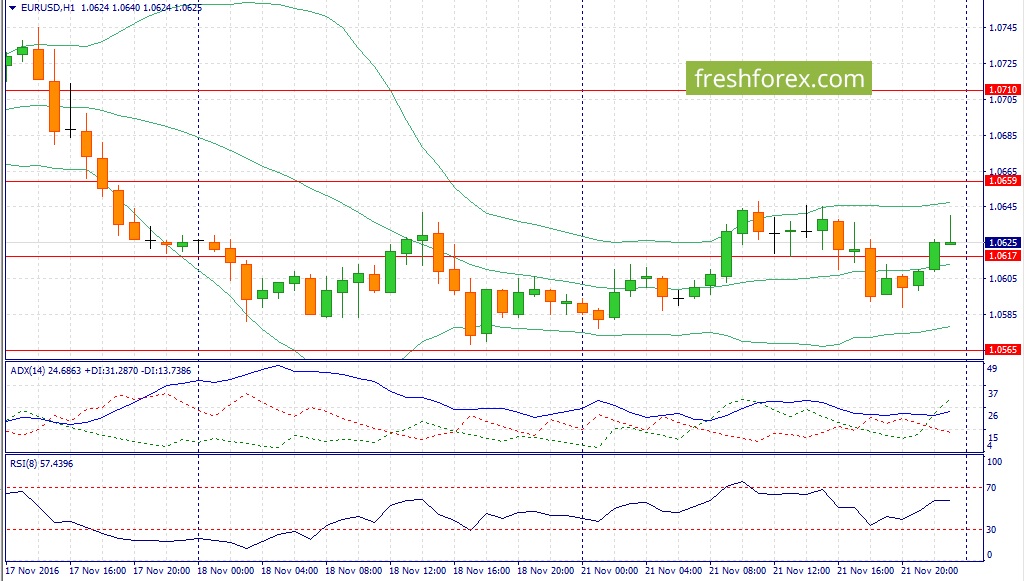

2. EUR/USD:

Евро вроде как нашло тех игроков, которые смогут отвести фьючерс вверх для постановки границы нового боковика. Сегодня жду еще одного импульса вверх, а уже там, при подтверждении на младшем ТФ, буду искать шорты.

Чуть больше недели остается до еще одного глобального события для рынков. 30 ноября состоится плановая встреча стран членов ОПЕК. И чем ближе мы к заседанию, тем больше мы слышим позитивных откликов со стороны представителей картеля. В выходные прошли переговоры генерального секретаря ОПЕК со странами, которые были основными камнями преткновения для заключения соглашения, это Ирак и Иран. После встречи, министр Ирана выразил оптимизм и назвал информацию о доработке соглашения как «многообещающую». Ирак же предложить три видения процесса сокращения добычи в рамках интереса картеля. На этих позитивных новостях цены на нефть продолжают свой рост и уже забрались выше 50$ за баррель. Позитивную риторику от участников переговоров мы видели и весной в Дохе, перед тем как сделка провалилась. Сейчас ситуация несколько иная, ОПЕК рискует своей репутацией, если не будет никаких решений.

В понедельник Дональд Трамп сделал видеообращение, в котором заявил, что 20 января, когда он вступит в права президента США, он намерен отменить ряд ограничения на производство энергоносителей, включая добычу сланцевой нефти и газа. Количество буровых установок в штатах на прошлой неделе выросли на 19 штук. Уже 22 недели количество буровых растет, это говорит о том, что скоро мы увидим и рост добычи нефти.

Казахстан и Бразилия отказались от заморозки добычи. Россия может пойти на соглашение и заморозить на уровне ноября 11,2 млн баррелей в сутки. Нигерия и Ливия продолжают увеличивать добычу. К концу года Ливия планирует добывать 900 тысяч баррелей в сутки.

Получается что ОПЕК как загнанное животное в угол, что то предпринять надо, но цены выше 50$ вновь вызовут сланцевый бум в Америке. Возможно на решении 30 ноября цены могут протестировать отметку 55$ за баррель, но в итоге добыча в США вновь принесет переизбыток на рынок. Жду падения нефти в район 42$ за баррель.

События, на которые следует обратить внимание сегодня:

18.00 мск. США: Объем продаж жилья на вторичном рынке за октябрь (предыдущее значение 3.2% м/м; прогноз 0.0% м/м).

EUR/USD:

В течение дня следует продавать евро по двум причинам. Во-первых, я ожидаю выхода позитивных данных по продажам жилья на вторичном рынке в США за октябрь, что положительно отразится на стоимости доллара. Поскольку ипотека главный драйвер рынка недвижимости, то можно ожидать увеличения объема ипотечного кредитования. Американцы готовятся к повышению учетной ставки ФРС, которая в свою очередь вызовет рост ставок на ипотечном рынке. Средняя ставка в октябре по 30-летнему ипотечному кредиту была на уровне 3,69%. В середине ноября этот показатель вырос до 3,95%. Во-вторых, на долговом рынке вновь расширяется спрэд доходности 10-летних государственных облигаций США и Германии, что также позитивно для доллара. Я открываю позиции Sell 1,0640/1,0675 и ставлю takeprofit 1,0575.

GBP/USD:

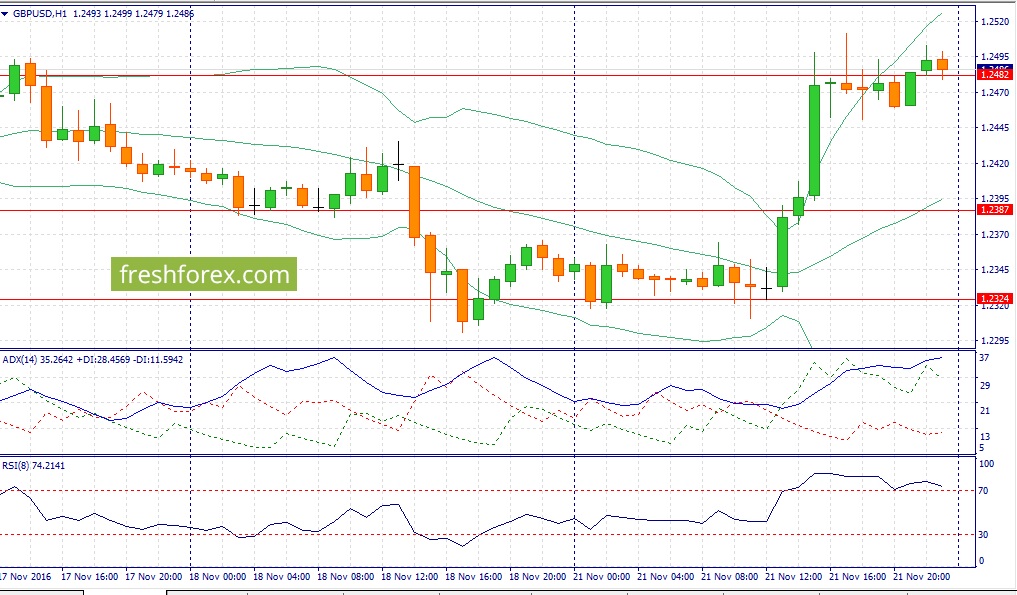

На сегодня формируется смешанный фон. С одной стороны, мы видим бурный рост котировок на фоне спроса в нефти. Черное золото накануне подорожало более, чем на 4%, после позитивных комментариев министров энергетики Ирака и Ирана, которые готовы поддержать заморозку добычи нефти на саммите ОПЕК 30 ноября. Однако Brent торгуется в области 50$/баррель и здесь может быть откат вниз, что в свою очередь может вызвать и снижение котировок стерлинга. С другой стороны, на кредитных рынках доходность 10-летних государственных облигаций Великобритании снижается по отношению к своим аналогам из США и Германии, что негативно отразится на стоимости британской валюты. Я ожидаю флэта в рамках диапазона 1,2400-1,2550.

USD/JPY:

Для быков все складывается достаточно позитивно. Ведущие мировые фондовые площадки накануне продемонстрировали рост порядка 1%. Индекс “страха” VIX похудел на 5% и такая динамика указывает на сохранение “аппетита к риску”, что традиционно положительно сказывается на котировках пары. Как было отмечено ранее, во второй половине дня можно ожидать выхода позитивных данных по продажам недвижимости в США за октябрь, что также позитивно для доллара. Фьючерс на ставку FED указывает 100% вероятность повышения на заседании 14 декабря, чего рынок не видел в этом году ни разу! Таким образом, восходящий тренд в данной паре устойчивый и необходимо ждать снижения котировок и использовать эту коррекцию для наращивания длинных позиций. Я открываю позиции Buy 110,55/110,20 и ставлю takeprofit 111,10.

На этой неделе внимание инвесторов будет направлено на политическую ситуацию в Америке. Пара достигла уровня 1,0579 - минимума декабря 2015 года. Сегодня европейскую валюту поддержало Министерство финансов Германии, которое предоставило данные отчета о том, что налоговые поступления страны выросли на 8,2%. Однако ЕЦБ остается сторонником кредитно-денежного регулирования и сделает все, чтобы кредитно-денежная политика продолжила способствовать восстановлению экономики и в среднесрочной перспективе это может давить на европейскую валюту. Индикатор относительной силы протестировал уровень поддержки и отскочил вверх, что свидетельствует о росте евро с текущих позиций. Прогноз на завтра предполагает рост евро, закрепление цены выше уровня 1,0670 укажет цене путь вверх, к 1,08.

Выручка компании сократилась на 14,6% до 28,9 млрд руб. Причинами такой динамики стало как снижение средних расчетных рублевых цен на нефть в отчетном периоде на 6,8%, так и падение объемов добычи нефти на Тайлаковском месторождении до 2,4 млн тонн (-7,9%). По нашим расчетам в текущем году в компании не применяется трансфертное ценообразование при реализации нефти.

Затраты компании сокращались несколько меньшими темпами (-13,8%), следствием чего стало падение операционной прибыли на 20,1% до 3,7 млрд руб.

Блок финансовых статей традиционно оказывает серьезное влияние на итоговый результат. Всему виной высокое долговое бремя, большая часть которого номинирована в долларах. В настоящий момент долг компании составляет 22,1 млрд руб., а его обслуживание в отчетном периоде обошлось в 2,0 млрд руб., что на 13,3% больше аналогичного показателя прошлого года. Отметим также, что в отчетном периоде компания показала положительную переоценку своих валютных обязательств, вследствие чего сальдо прочих доходов/расходов стало положительным и составило 572 млн рублей против убытка в 2,9 млрд рублей годом ранее. В итоге чистая прибыль компании многократно увеличилась, составив 2,05 млрд рублей.

По итогам внесения фактических данных мы повысили наш прогноз финансовых показателей на 2016 год одновременно с этим понизив свои прогнозы на последующие годы за счет уменьшения прогнозных цен реализации нефти.

Мы по-прежнему считаем, что драйвером роста цен акций Обьнефтегазгеологии может стать разделение активов Славнефти между Роснефтью и Газпромнефтью. На данный момент обыкновенные и привилегированные акции компании входят в наши диверсифицированные портфели акций «второго эшелона».

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Валютная пара американский доллар/швейцарский франк отбилась от уровня сопротивления 1.0120 демонстрирует незначительную нисходящую коррекцию. Индекс относительной силы всё ещё находится в зоне перекупленности - значит потенциал нисходящего движения ещё далеко не исчерпан - слишком долгим и стремительным было укрепление доллара. При откате до линий 1.0000 или 0.9950 можно рассматривать покупки. На этой недели новостей ожидается не так уж много, впереди день благодарения, ожидается небольшая волатильность рынка.

Общая выручка компании выросла на 1,9% - до 324,1 млрд рублей. Одним из драйверов роста по-прежнему является растущая абонентская база, увеличившаяся в отчетном периоде на 1,7% - до 103,5 млн человек в целом по компании, и до 79 млн абонентов (+2,7%) в России. Доходы российского направления прибавили 1%, составив 296,8 млрд рублей, при этом наиболее высокими темпами росли доходы от продажи телефонов и оборудования (+31,7%), составившие 34,9 млрд руб. Это стало следствием расширения розничной сети и изменений в ценовой политики мобильного оператора.

На зарубежных рынках компания зафиксировала рост выручки на Украине вследствие роста абонентской базы и запуска сети 3G , вызвавшей рост потребления услуг передачи данных. Сокращение выручки в Туркмении и Армении вызвано нестабильной макроэкономической ситуацией.

Операционные расходы росли быстрее выручки, прибавив 3,6% и составив 257,8 млрд рублей, вследствие роста себестоимости услуг и оборудования, а также общих и административных расходов. В результате операционная прибыль компании снизилась на 3,9% - до 66,3 млрд рублей.

Компания традиционно обладает значительным объемом финансовых вложений, что в отчетном периоде принесло ей доход в 4,2 млрд рублей. Долговая нагрузка с начала года сократилась на 69 млрд рублей, составив 276,9 млрд рублей, при этом расходы по процентам составили 21,7млрд рублей. Положительные курсовые разницы составили 3,1 млрд рублей: 27% долговой нагрузки номинировано в иностранной валюте. Чистые финансовые расходы, таким образом, сократились на 13,4%- до 15,2 млрд рублей. Помимо этого в отчетном периоде компания признала убыток от прекращенной деятельности в Узбекистане в размере 4 млрд рублей. В итоге чистая прибыль МТС снизилась на 14,7% - до 36,1 млрд рублей.

После выхода отчетности мы несколько скорректировали доходы от мобильных у слуг в российском сегменте в сторону понижения на всем прогнозном периоде, что привело к снижению потенциальной доходности на 3,4%.

Мы рассчитываем, что компания будет способна в будущем демонстрировать умеренный рост финансовых результатов, драйвером которых должна выступить мобильная передача данных в сегменте мобильных услуг, а также онлайн-продажи и развитие систем самообслуживания в розничных продажах телефонов и оборудования. Отметим, что компания приняла решение прекратить рост собственной розничной сети, что должно оказать поддержку ее рентабельности.

Напомним, что МТС обещает выплачивать 25-26 руб. на акцию в ближайшие 3 года. Акционеров также вознаграждают и через проведение выкупов: 31 октября текущего года компания объявила о выкупе до 25 млн. своих акций с рынка на сумму 4,9 млрд рублей.

Акции МТС, по нашим оценкам, обращаются с мультипликатором P/E 2016 около 9. Принимая во внимание низкую требуемую доходность, а также высокое качество корпоративного управления, бумаги компании входят в число наших приоритетов в секторе «голубых фишек».

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»