|

|

|

События, на которые следует обратить внимание сегодня: 15.30 мск. Еврозона: Пресс-конференция ЕЦБ. EUR/USD: В первой половине дня евро может продемонстрировать рост котировок в область 1,1830 по двум причинам. Во-первых, на финансовых рынках наблюдается отток капитала из рисковых активов, что в свою очередь будет оказывать поддержку единой европейской валюте. Во-вторых, умеренный рост товарного рынка является негативным фактором для доллара, поскольку сырье котируется в американской валюте. Во второй половине дня ход торгов будет определяться действиями ЕЦБ. Если европейский регулятор объявит о сокращении покупки облигаций на 20 млрд. евро и более, то единая валюта устремиться в область 1,1909. Если объем сокращения QE будет менее 10 млрд. евро, то единая валюта опуститься на минимум текущей недели (1,1724). На мой взгляд, действовать здесь нужно будет по факту выхода данных в 15.30 мск. Торговая рекомендация: Buy 1,1795/1,1770 и take profit 1,1830. GBP/USD: Покупаем пару по двум причинам. Во-первых, после вчерашнего релиза по ВВП Соединенного Королевства за третий квартал на долговом рынке произошли сильные изменения: доходность 10-летних государственных облигаций Великобритании стала резко расти против своих конкурентов из США и Германии, что будет оказывать сильную поддержку британской валюте. Во-вторых, рынок черного золота в среду проигнорировал негативные данные из Соединенных Штатов, что указывает на наличие большого числа покупателей. Добыча и запасы сырой нефти увеличились в Штатах, при этом нефть демонстрирует стабильность в области 58$/баррель по сорту Brent. Я по-прежнему ожидаю, роста нефтяных котировок в область двухлетнего максимума (58,83), что позитивно отразится на паре GBP/USD, ввиду сильной корреляции двух инструментов. Торговая рекомендация: Buy 1,3230/1,3205 и take profit 1,3286. USD/JPY: На сегодня формируется смешанный фон. С одной стороны, можно ожидать снижения котировок на фоне распродаж на ведущих мировых фондовых площадках. Индексы страха в Северной Америке и Европе демонстрирую рост, что будет оказывать поддержку японской йене, как валюте фондирования №1 в операциях carry trade. С другой стороны, дифференциал доходности 10-летних долговых бумаг правительства США и Японии растет, причем достаточно сильно, что в свою очередь является позитивным фактором для доллара. Сейчас трудно понять, какой из двух факторов окажет сильное влияние на ход торгов в четверг. Торговая рекомендация: флэт 113,30-114,10. Горячев Александр, аналитик компании FreshForex

|

|

Производитель автомобилей General Motors Company раскрыл консолидированную финансовую отчетность за 9 месяцев 2017 года. Отметим, что, начиная со второго квартала текущего года, компания перестала консолидировать результаты своего европейского сегмента (предприятия Opel и Vauxhall, а также европейский бизнес GM Financial), соответственно, все сопоставления с прошлым периодом приводятся без его учета. Результаты европейского сегмента отражаются в разделе прибыли и убытки от прекращенной деятельности. Сделку планируется закрыть до конца текущего года. Продажа убыточного сегмента приведет к снижению выручки, но положительно отразится на общем финансовом результате компании. Кроме того, произошла реклассификация итогов в сегменте «Остальной мир» в связи с реструктуризацией бизнеса в Индии и Южной Африке. См. таблицу 1: http://bf.arsagera.ru/general_motors_company/it... Совокупная выручка американской компании снизилась на 1,3% - до $107,9 млрд., главным образом, за счет падения оптовых продаж. См. таблицу 2: http://bf.arsagera.ru/general_motors_company/it... Основным рынком для GM является Северная Америка, на которую по итогам 9 месяцев 2017 года приходилось около 73% продаж по количеству автомобилей или 77% по объему выручки. В выручке признаются оптовые продажи автомобилей (продажи дилерам). За отчетный период выручка в Северной Америке упала на 5,9%; при этом падение объемов продаж составило 10,7%, что было частично компенсировано повышением средних цен (+5,4%). Сокращение объемов продаж связано, в первую очередь, с уменьшением реализации Chevrolet Malibu и Cruze, которое было частично компенсировано увеличением продаж моделей Chevrolet Equinox. По итогам 9 месяцев компании удалось удержать рентабельность этого сегмента на уровне 11%. Данный уровень рентабельности был, прежде всего, обусловлен изменением структуры продаж и благоприятным ценообразованием, а также снижением материальных и транспортных расходов, связанных с перевозкой автомобилей. К неблагоприятным факторам можно отнести эффект от ослабления курса мексиканского песо по отношению к доллару США и снижение оптовых объемов продаж. См. таблицу 3: http://bf.arsagera.ru/general_motors_company/it... На фоне восстановления автомобильного рынка Южной Америки, компания смогла нарастить продажи на 21,8%, увеличив средние цены на 11,9%, что привело к увеличению выручки сегмента на 36,2%. Во многом это связано ростом продаж Chevrolet Cruze и Chevrolet Onix в Бразилии и Аргентине. Кроме того, к благоприятным факторам можно отнести эффект от укрепления курса бразильского реала по отношению к доллару США. После того, как 18 апреля 2017 года завод GM в Венесуэле был национализирован, компанией были предприняты все доступные юридические меры для защиты прав собственности, но безуспешно. По данной причине, бизнес в Венесуэле был деконсолидирован, что уменьшило объем выручки сегмента на $80 млн за отчетный период, также были списаны сформированные ранее резервы в $114 млн. См. таблицу 4: http://bf.arsagera.ru/general_motors_company/it... Сегмент «Остальной мир» продемонстрировал падение объемов продаж (-9.6%). Причинами выступило снижение оптовых объемов реализации полноразмерных грузовых автомобилей и внедорожников на Ближнем Востоке, а также легковых автомобилей в Австралии из-за прекращения производства Chevrolet Cruze. Указанные негативные моменты были частично компенсированы ростом продаж в Египте. К причинам роста рентабельности сегмента можно отнести снижение издержек из-за урегулирования трудовых переговоров и уменьшения расходов в Корее и Индии, а также благоприятную рыночную конъюнктуру в Австралии и Египте. Негативным фактором стало падение продаж на Ближнем Востоке. Важной особенностью сегмента является то, что в нем учитываются итоги деятельности совместных предприятий GM в Китае: всего в Поднебесной корпорация в отчетном периоде продала 2,8 млн автомобилей (+3,3%), а её доля на китайском рынке составила 14,2%. Это принесло компании прибыль около $1,5 млрд. Таким образом, именно китайский рынок позволил сегменту «Остальной мир» остаться прибыльным. Кроме того, стоит упомянуть о снижении в Китае продаж автомобилей с рабочим объемом двигателя 1,6 л. и ниже ввиду прекращения налоговых стимулов со стороны государства, что опять же сместило продажи к более маржинальным моделям – внедорожникам Buick и Chevrolet. См. таблицу 5: http://bf.arsagera.ru/general_motors_company/it... Рост выручки и прибыли сегмента «Финансовые услуги» напрямую связаны с увеличением объема лизингового портфеля. Рентабельность прибыли сегмента остается на стабильном уровне. Ожидаемой неприятностью стали «бумажные» списания от продажи активов европейского сегмента, нашедшие свое отражение в отчетности компании. Рост эффективной налоговой ставки с 24,8% до 41% связан с установлением оценочной надбавки по отложенным налоговым активам, которые больше не будут реализованы в результате продажи бизнеса Opel / Vauxhall. Кроме того, компания зафиксировала убыток от прекращенной деятельности в размере $3,9 млрд., львиная доля которых относится к закрытию европейского сегмента. В итоге чистая прибыль за отчетный период снизилась в 5,9 раз и составила $1,3 млрд. В течение 9 месяцев 2017 года компания выкупила собственных акций на $3 млрд и выплатила дивиденды на сумму $1,7 млрд. Показатель EPS сократился в 5,6 раз и составил $0,87. После выхода отчетности мы внесли изменения в наш прогноз, главным образом, на текущий год. Изменение прогнозов связано с деконсолидацией сегмента «Европа». См. таблицу 6: http://bf.arsagera.ru/general_motors_company/it... Если говорить о будущих результатах компании, то мы ожидаем, что в среднесрочной перспективе компания сможет зарабатывать чистую прибыль около $9-10 млрд. Мы надеемся, что этому будут способствовать прочные позиции компании в Китае и предпринятые меры по реструктуризации бизнеса в Европе. ___________________________________________

|

|

Прогноз NZD/USD на 26 октября Валютная пара новозеландский доллар/доллар США продолжает снижение в рамках нисходящего тренда после прошедших выборов в Новой Зеландии. Сегодня пара пробила уровень сопротивления 0.6900 и вплотную подошла к отметке 0.6850, которую не преодолеть в мае этого года. Следующая цель для продаж находится на круглом уровне 0.6800, однако ход цены до нее небольшой, а сопротивление сильное, поэтому лучше дождаться коррекции для формирования новых позиций. Прогноз USD/RUB на 26 октября Пара доллар/рубль вновь демонстрирует вялотекущие торги. Причем американская валюта незначительно растет против рубля, даже несмотря на дорогую нефть и пик налоговых выплат в РФ. Нефть Brent выросла до уровня $58,50 за баррель и торгуется возле достигнутых максимумов, несмотря на противоречивые отчеты от API и Минэнерго США. Данные отразили увеличение запасов сырой нефти в стране, а также сокращение запасов бензина и дистилляторов. В пятницу состоится заседание ЦБ РФ, на котором регулятор огласит решение по процентной ставке. Ожидается, что ставка будет снижена на 26 б.п. Однако это вряд ли повлияет на динамику рубля, поскольку эти ожидания уже учтены в ценах. Таким образом, прогноз на завтра предусматривает продолжение роста пары, а затем отскок вниз от уровня 57,70. Прогноз EUR/USD на 26 октября Евро стремительно восстанавливается после выхода сильного отчета от IFO. Индикатор условий деловой среды Германии неожиданно вырос до отметки 116,7 пункта. Эксперты ожидали снижения показателя до уровня 115,2 пункта. Индикатор экономических ожиданий вырос до 109,1. Положительные данные позволили «евробыкам» подняться до уровня 1,1815. Завтра ожидается заседание ЕЦБ, итоги которого смогут определить дальнейшее направление пары. Волатильность торгов ожидается высокой. Индикатор RSI растет, приближаясь к уровню сопротивления, что сигнализирует о скором отскоке котировок евро. Прогноз на завтра предполагает снижение курса евро в область 1,1750, однако оканчательная картина будет ясна после заседания ЕЦБ и выступления Марио Драги.

|

|

Основные американские фондовые индексы завершили торговый день существенным ростом на фоне положительных финансовых отчетов компаний США. При этом индекс Dow Jones Industrial Average вновь обновил рекордный максимум, увеличившись на 0,72%. Промышленный индекс Dow Jones вырос до уровня 23441,76 пункта. Сильные квартальные результаты компаний 3M и Caterpillar способствовали резкому росту показателя. Компания Caterpillar получила прибыль в размере $1,95 за акцию при выручке $11,413 млрд. Эти данные оказались намного больше, чем предполагали аналитики. В результате акции одной из ведущих корпораций по производству крупнейшей спецтехники в мире выросли на 5%. Акции компании 3М выросли на 5,9% после сообщения о росте прибыли в размере $2,33 за акцию при выручке в $8,172 млрд, что также оказалось выше прогнозов экспертов. Компания United Technologies, акции которой также входят в индекс Dow Jones, продемонстрировала хорошие квартальные результаты. Акции одной из крупнейших финансово-промышленных групп США возросли на 1,98%. S&P 500 прибавил 0,2%, поднявшись до уровня 2569,13 пункта. Nasdaq composite также вырос на 0,2%, расположившись на отметке 6598,43 пункта.

|

|

После достижения нового ценового рекорда, биткоин дешевеет, продолжая демонстрировать свое непостоянство. Повысившись до рекордного максимума в это воскресенье – до уровня $6 190, с утра вторника цена биткоина постепенно сползает вниз. Причина тому – очередной хардфорк, или «раздвоение» классического токена на новый подвид. Вторник 24 октября стал днем официального появления новой криптовалюты – Bitcoin Gold (биткоин голд). Ранее это событие было запланировано на 25 октября. Но, как сообщается, сеть биткоина достигла нужного блока уже во вторник, потому «запуск» BTG произошел на пару дней раньше. Однако майнить биткоин голд можно будет только с начала ноября. Bitcoin Gold – проект гонконгской майнинговой компании LightningASIC. По словам разработчиков, «золотой» биткоин BTG может получить звание улучшенной версии остальных биткоинов. Не удивительно, что сразу же после выхода этой новости биткоин резко обвалился. К обеду среды криптовалюта торговалась на американской бирже Bitfinex уже на отметке $5 530. Вокруг этого события уже разгораются жаркие споры экспертов и аналитиков, как, впрочем, и всегда, когда дело касается криптовалют. Одни говорят, что такое «размножение» может значительно ослабить классический биткоин, вторые, что понижение в цене явление временное, а третьи – что криптовалютам в принципе путь в будущее заказан. Но, пожалуй, стоит напомнить убежденным скептикам, что еще каких-то 8 месяцев назад биткоин стоил всего $1 000, а на сегодняшний день капитализация BTC достигла $90 млрд, что превышает капитализацию крупнейших инвестбанков мира. Следует также обратить внимание на другие криптовалюты, которые на фоне новости от отделении BTG от биткоина, выросли в цене. Биткоин кэш торгуется в среду на отметке $324,90, подорожав примерно на 4%, а следующая по величине криптовалюта эфириум достигла уровня $294,72. Впрочем, к вечеру среды обе альтернативные «цифры» начинают откатываться обратно, тем самым подтверждая силу и власть классического биткоина над рынком. Подробнее о том, как заработать на криптовалютах, Вы можете узнать из моих курсов по трейдингу на финансовых рынках. Зарегистрироваться на обучение Вы можете здесь: https://boris-fedotov.com/

|

|

Пока на бирже ничего существенного не происходит (индекс как-то попытался воспарить, но был жестко встречен продажами, один сбер сохранил позитивный настрой, и то благодаря назойливым мишкам, которых давно следовало бы проучить) решил посмотреть статистику, макро экономические показатели, такие как ВВП в рублях и долларах, денежную массу, цену на нефть в рублях, и пришел к неожиданным выводам. полный вариант ВВП, денежная масса, нефть в рублях; занимательная экономика

|

|

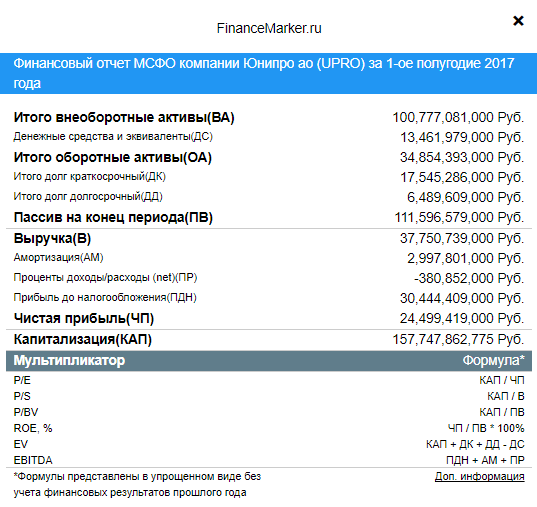

Добрый день! В сегодняшнем обзоре компания Юнипро - на которую меня навел один из PRO пользователей сайта. (Спасибо. Действительно, история получилась очень интересная.) 1. Карточка компании Юнипро

2. Мультипликаторы компании Юнипро

Значения просто отличные. P/S и EV/S выше обычных значений, особенно учитывая, что P/E всего лишь 3.29. В данном случае это говорит о том, что чистая прибыль компании всего где-то на 30-40% ниже чем выручка. Можем сверить в первичных данных отчета. 3. Первичные финансовые показатели Юнипро

Собственно так и есть, при выручке 37 миллиардов, прибыль почти 25 миллиардов. Возможно прибыль за отчетный период складывается из чего-то еще. Это интересный момент. 4. График акций компании Юнипро

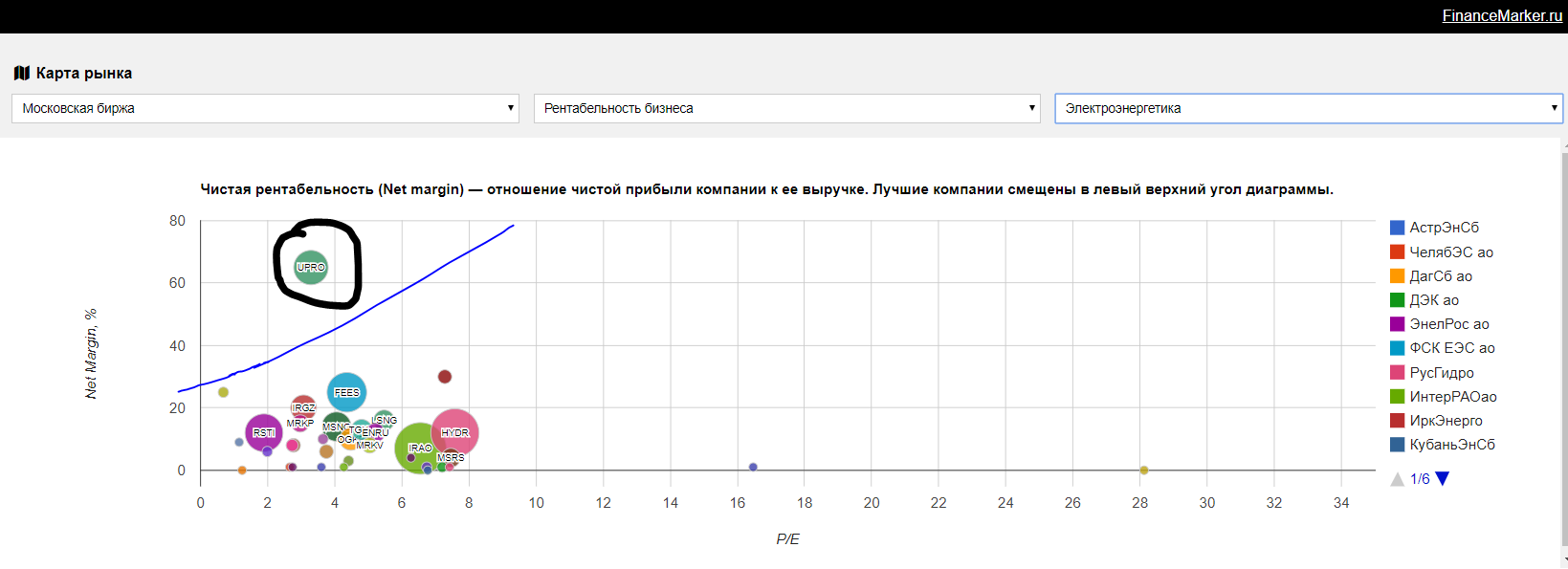

По графику мы находимся очень низко, на уровне SMA50 и ниже SMA200. Так что это отличный момент для покупки. 5. Анализ положения компании Юнипро в электроэнергетической отрасли. Посмотрим теперь на отраслевые диаграммы Новый график рентабельности к P/E

Здесь компания явно лучшая и обгоняет всю отрасль по рентабельности в разы. Честно говоря - это немного странно, учитывая что рентабельность в секторе должна быть примерно на одном уровне у компаний - собственно все другие компании намного плотнее сгруппированы. Диаграмма недооцененности.

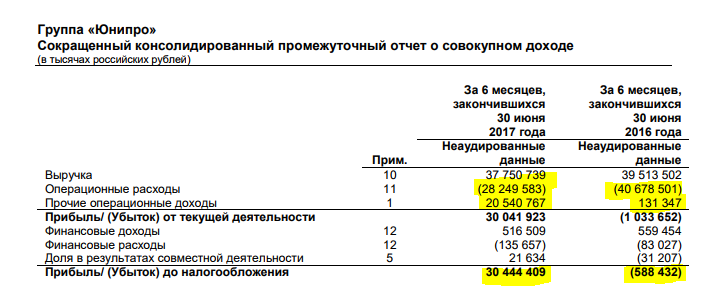

И здесь также Юнипро занимает лучшее положение, далеко обогнав все другие компании. Все становится настолько прекрасно, что напрашивается вопрос - а правда ли это? Мы увидели необычно высокий показатель P/S при очень низком P/E, что также выразилось в несвойственно высокой для отрасли рентабельности. Это все меня сподвигло скачать сам отчет (по ссылке на доп. информацию из данных о первичных финансовых результатов - 3 пункт в этом обзоре), чтобы посмотреть из чего складывается прибыль. Вот что я увидел. 6. Анализ выручки Юнипро

Все интересные моменты я выделил желтым: - Год к году очернь резко изменились операционные расходы, в прошлом году они оказались на 1 миллиард выше выручки. Соотношение в этом году выглядят уже намного здоровее для бизнеса.

- Еще сильнее изменились прочие операционные доходы - в этом году фактически за счет них и образовалась такая прибыль

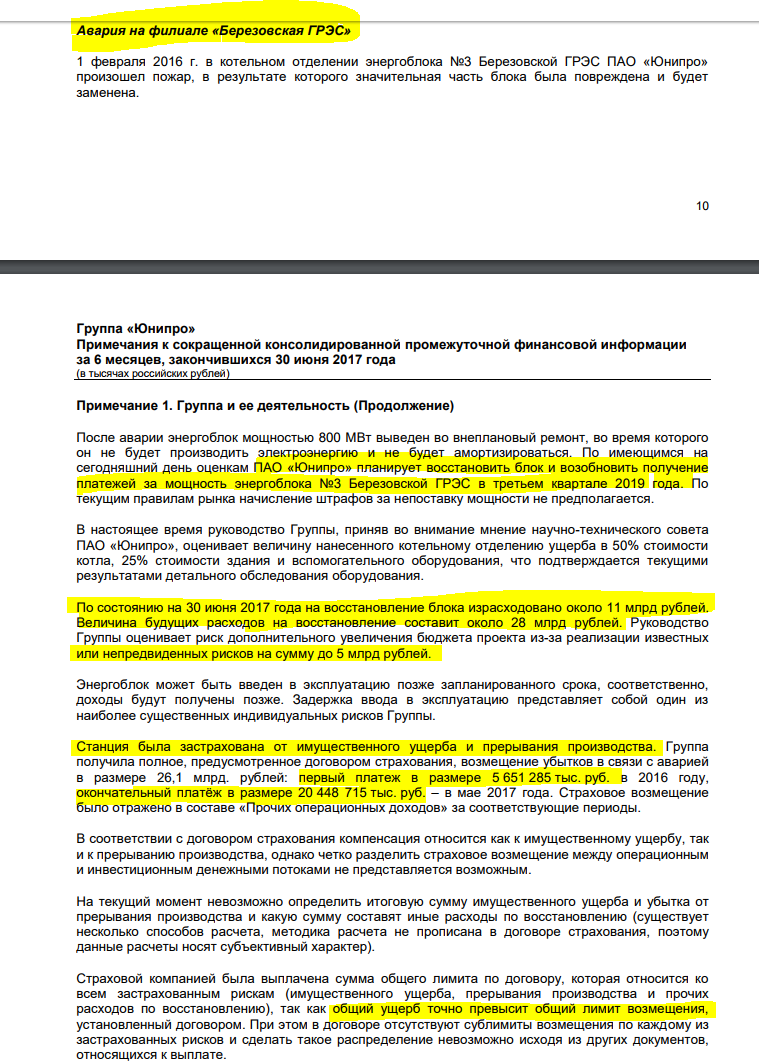

Теперь уже очевидно, что в компании произошел какой-то перекос. Идем к примечанию 1, чтобы понять из чего сложились прочие операционные доходы. 7. Анализ прочих операционных доходов - примечание 1 отчета. Здесь все сразу встало на свои места

Тут предлагаю просто прочитать выделенные желтым фрагменты текста. 8. Итоги и рекомендации Данный обзор получился действительно очень интересным и надеюсь, что вы дочитали его до конца, а не побежали срочно покупать акции после диаграмм отрасли (проверка для разумных инвесторов). Я честно не знал ни про какую аварию и в начале этого отчета даже не думал так глубоко залезать в его дебри - обычно этого и нет в обзорах. Однако аномальные значения мультипликаторов, аномальная рентабельность и (в обзоре не было, но на financemarker.ru все данные доступны) разница в мультипликаторах в исторических данных натолкнули на то, что нужен более подробный анализ. И действительно оказалось так. На мой взгляд это супер победа разумного инвестирования и важности мультипликаторов. Видите, мы уже по одним только мультипликаторам и диаграммам смогли понять, что что-то не так с компанией. А теперь главное - плохая ли компания Юнипро? Далеко не факт, но стоит ли сейчас покупать ее акции, учитывая что текущие мультипликаторы обусловлены страховыми выплатами, которые все равно не покрывают весь ущерб (ущерб примерно 44 млрд, а выплата только 26 млрд.)? Думаю не стоит. Компанию можно иметь ввиду, но лучше дождаться годового отчета, тем более что с пикирующими на новостях от Россетей, действительно дешевые МРСК Волги и МРСК ЦП можно купить еще дешевле! - подробнее об этом в нашей группе https://vk.com/financemarker Всем спасибо, надеюсь обзор понравился.

|

|

|

|