Прошла очередная торговая неделя и свой еженедельный обзор самых ликвидных инструментов срочного рынка я как всегда открываю анализом фьючерса на индекс РТС — RIZ7. По итогам недели контракт вырос на 2,2%, практически достигнув максимальных значений 24 ноября, всего 110 пунктов не дотянув до пика от 13 ноября. Прошедшую неделю можно охарактеризовать как неделю спокойного, уверенного роста — когда быки четко следуют своему сценарию в этом боковом движении рынка, в котором он находится с сентября месяца. Потихоньку обновляются лишь хаи, а вот поддержка 110600-110700 пунктов пока незыблема в своей прочности. Ситуация может накалиться в инструменте, так как продавцы будут активно продавать от верхней границы достигнутых максимумов 116700 пунктов, а покупатели на мой взгляд попытаются организовать новую попытку обновления максимумов. Анализ базового актива — индекса РТС показывает сопротивление уровня 1170 пунктов, на данный момент это линия верхнего диапазона с 16 октября.

Компания «Фосагро» раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 г.

Совокупная выручка компании сократилась на 8,2%, составив 135,6 млрд руб.

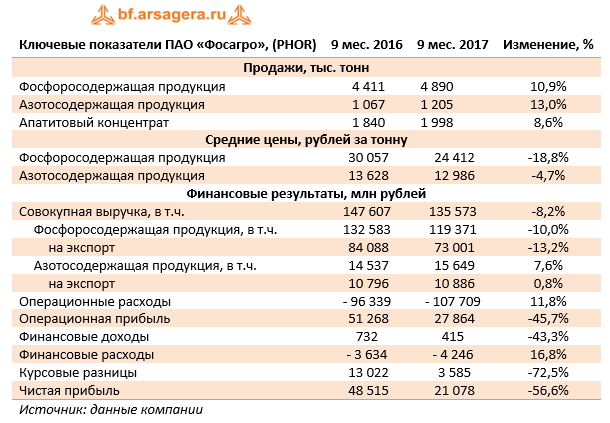

В отчетном периоде компания нарастила объемы продажи по всем основным сегментам. Продажи фосфорсодержащих удобрений выросли на 10,9% до 4,9 млн тонн, объемы реализации апатитового концентрата увеличились на 8,6% до 2 млн тонн. Однако снижение средних цен реализации в сегменте фосфатов (в среднем на 18,8%) привело к тому, что доходы по данному направлению сократились на 10% до 119,4 млрд руб.

Самые высокие темпы роста продаж показали азотные удобрения (+13%). Однако снижение средних цен на карбамид и аммиачную селитру (в среднем на 4,7%) привело к тому, что выручка данного сегмента показала рост только на 7,6%, составив 11,5 млрд руб.

В целом можно отметить, что рост объемов продаж удобрений был нивелирован снижением средних цен реализации, вызванных, главным образом, укреплением рубля.

В отличие от выручки операционные расходы показали восходящую динамику (+11,8%), составив 107,7 млрд руб.

Стоимость материалов и услуг увеличилась на 20,1% до 23,8 млрд руб. в результате роста производства апатитового концентрата на 12,3%, роста объемов производства удобрений на 12% и инфляционного удорожания.

Расходы на аммиак выросли на 26,5% до 5,8 млрд руб. в связи с ростом объема закупок и увеличения цен, выраженных в рублях. Рост объема закупок был вызван ростом производства фосфорсодержащих удобрений на 13%. При этом отметим, что с июля 2017 г. новые установки по производству аммиака мощностью 760 тыс. тонн в год заработали в тестовом режиме. Это значит, что в последующие годы необходимость существенных закупок аммиака будет снижаться.

Отметим также рост амортизационных расходов (+43,2%), вызванный вводом в эксплуатацию новых мощностей.

Административные расходы выросли на 16,1% до 10,9 млрд руб. преимущественно в результате роста расходов на персонал. Такой существенный рост был преимущественно связан с разовыми факторами, в основном в отношении изменений учетной политики.

Коммерческие расходы выросли на 9,1% и составили 16,5 млрд руб. вследствие увеличения расходов на оплату услуг РЖД, а также расходов на фрахт, портовых и стивидорных расходов в связи с увеличением объемов экспорта.

Заметное влияние на итоговый результат оказали финансовые статьи. Долговая нагрузка компании за год незначительно снизилась со 118 до 113 млрд руб. (большая часть заемных средств номинирована в долларах), а процентные расходы возросли с 3,6 млрд руб. до 4,2 млрд руб. Переоценка валютного долга принесла положительные курсовые разницы в размере 3,6 млрд руб. В итоге чистая прибыль отчетного периода составила 21,1 млрд руб., сократившись на 56,6%.

По результатам отчетности мы пересмотрели наш прогноз финансовых показателей компании, отразив более низкие цены реализации продукции по сравнению с нашими ожиданиями.

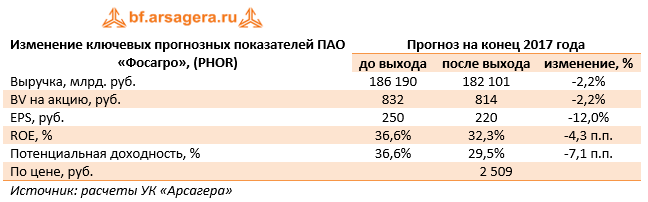

Несмотря на не самую хорошую отчетность, мы ожидаем, что в дальнейшем компания будет демонстрировать улучшение финансовых показателей. Этому будет способствовать ввод в эксплуатацию двух крупных проектов: агрегатов по производству аммиака и карбамида. Отметим, что новые мощности уже работают в тестовом режиме с третьего квартала текущего года.

Дополнительно отметим, что Совет директоров компании после обсуждения информации о финансово-хозяйственной деятельности компании за 9 месяцев 2017 г., принял решение рекомендовать к выплате промежуточные дивиденды в размере 21 рубль на акцию из нераспределенной чистой прибыли по состоянию на 31 декабря 2016 г.

Акции компании торгуются с P/BV 2017 около 3 и P/E 2017 около 11 и входят в наши диверсифицированные портфели акций.

Выручка СМЗ сократилась на 8,9%, составив 4,4 млрд руб. При этом доходы в магниевом подразделении обеспечили половину общей выручки (2 173 млн руб.), а в редкоземельном – порядка 44% (1 924 млн руб.). Падение доходов компании объясняется, главным образом, снижением выручки от продаж редкоземельных металлов на 23,4%.

Операционные расходы снизились всего на 2,1%, составив 4,65 млрд руб. В итоге завод зафиксировал операционный убыток 278 млн руб. против операционной прибыли годом ранее.

По линии финансовых статей компания получила доход 80,5 млн рублей от участия в других организациях. Долговая нагрузка с начала года выросла почти на 15% до 537 млн руб. Отрицательное сальдо прочих доходов и расходов составило 73 млн руб.

В итоге в отчетном периоде СМЗ показал чистый убыток в размере 235 млн руб. против 29 млн руб. годом ранее.

По итогам внесения фактических данных мы не стали менять прогноз финансовых показателей компании.

Выручка компании выросла на 22,4% до 26,3 млрд руб., а операционные расходы прибавили 29,2%, составив 24,3 млрд руб. В итоге операционная прибыль снизилась на 25,9% – до 1,96 млрд руб.

Долговая нагрузка компании с начала года увеличилась на 2,7 млрд руб. до 9,9 млрд руб., что вызвало существенный рост процентных расходов (с 310,2 млн руб. до 506,9 млн руб.). При этом отрицательное сальдо прочих доходов и расходов составило 551 млн руб. В итоге чистые финансовые расходы составили 993 млн руб., а чистая прибыль упала в 5 раз до 592,4 млн руб. Однако заметим, что третий квартал компания завершила с прибылью в 499,2 млн руб. Улучшение финансовых результатов в завершившимся квартале мы связываем с ростом цен на медь.

По итогам внесения фактических данных мы изменили прогнозы финансовых показателей компании в части выручки, следствием чего стал умеренный рост потенциальной доходности акций.