На российском фондовом рынке второй день подряд господствуют продавцы. Отсутствие внятных позитивных сигналов вкупе с сигналами медвежьей коррекции на рынке нефти обусловило дальнейшую просадку отечественных индексов. Во второй половине дня ММВБ снижается на 0,8%, до 2128 пунктов, а РТС теряет почти 1%, добравшись до 1150 пунктов. Нефть Brentутратила уровень 63, снижаясь в пределах 0,55%. Рубль умеренно укрепляется к доллару и евро.

В сегменте наиболее ликвидных бумаг превалируют распродажи. Несмотря на крепкие позиции рубля, акции финансового сектора торгуются под давлением. «Сбербанк» дешевеет на 0,8%. ВТБ несет более скромные потери, которые ограничиваются 0,4% за счет позитивной отчетности. За 10 месяцев текущего года чистая прибыль банка по МСФО увеличилась в 2,4 раза по сравнению с аналогичным периодом год назад. За октябрь показатель вырос в четыре раза.

Лучше рынка смотрятся префы «Мечела», которые раллируют почти на 7%. Основным фактором поддержки служит рост цен на уголь. Тем временем отчет компании оказался неоднозначным. В январе-сентябре «Мечел» сократил добычу угля на 8% в годовом выражении, а производство стали увеличил на 3%. Выплавка чугуна выросла на 1%. По итогам третьего квартала добыча угля выросла на 2% в квартальном эквиваленте, а производство стали за этот же период сократилось на 9%.

С учетом возрастающих рисков коррекции на рынке нефти и отсутствия предпосылок для проявления оптимизма инвесторов на иностранных площадках, давление на российские индексы в ближайшее время может сохраниться. Однако если рубль удержит текущие позиции или прибавит в весе, РТС до конца дня может несколько сократить потери.

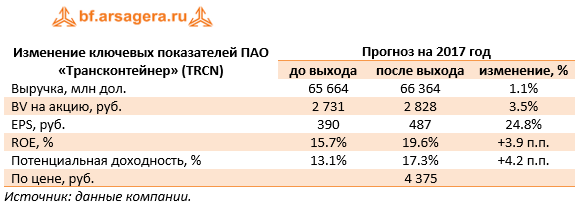

Трансконтейнер раскрыл консолидированную финансовую отчетность по МСФО за 9 мес. 2017 г.

Согласно вышедшим данным выручка компании составила 48.7 млрд руб., увеличившись на 30.1%. Существенный импульс выручке придали доходы от интегрированных экспедиторских и логистических услуг, составившие 41 млрд рублей (+49.3%).

Сегмент железнодорожных контейнерных перевозок продолжил демонстрировать снижение доходов. Выручка по данному направлению составила 2 млрд руб., сократившись на 34.8% за счет снижения среднего тарифа на перевозку на 47%. При этом объем доходных перевозок (без учета порожних контейнеров) возрос на 22.7% до 1 057 тыс. ДФЭ. В сегменте терминального обслуживания рост объемов переработки контейнеров на терминалах на 7.1% и увеличение среднего тарифа на 29.2% предопределили повышение выручки на 38.4% до 2.6 млрд руб.

Операционные расходы компании росли меньшими темпами, увеличившись на 23.1% до 42.5 млрд руб. Основным драйвером роста стали расходы на услуги соисполнителей по основной деятельности, включая услуги по интегрированной логистике, увеличившиеся на 31.2% до 27.8 млрд руб. Рост расходов на услуги по перевозке и обработке грузов на 12.9% до 4.9 млрд руб. был обусловлен некоторым увеличением порожних пробегов платформ. В итоге операционная прибыль компании выросла в 2.1 раза до 6.2 млрд руб.

Блок финансовых статей не оказал серьезного влияния на итоговый финансовый результат. В итоге чистая прибыль Трансконтейнера увеличилась почти в 2 раза до 5.2 млрд руб.

Отчетность вышла несколько лучше наших ожиданий. Прогноз финансовых показателей текущего года был скорректирован в сторону увеличения.

Напомним, что в ближайшее время у компании должен смениться мажоритарный акционер. Правительство в своем отчете президенту говорит о планах продажи 50% и 2 акций компании, принадлежащих РЖД, в апреле 2018 года. Инвестиционная привлекательность акций также будет определяться и ценой, по которой указанный пакет будет реализован. В настоящее время акции компании торгуются с P/E 2017 порядка 9 и P/BV 2017 около 1.5 и не входят в число наших приоритетов.

Совокупная выручка компании увеличилась на 11,5% - до 37,9 млрд рублей. При этом доходы от передачи электроэнергии прибавили 11,8% и достигли 37,4 млрд рублей. Компания пока не раскрывала операционных показателей в 2017 году, но из отчетности видно, что основной рост выручки пришелся на филиалы «Красноярскэнерго» и «Кузбассэнерго», доходы которых увеличились на 23% и 40% соответственно.

В отчетном периоде существенно выросли прочие операционные доходы компании (в 27 7 раз – до 1,3 млрд рублей), однако их структуру МРСК Сибири не раскрывает.

Что касается операционных расходов, то они возросли только на 3,8%, составив 34,7 млрд рублей. Одной из причин такой динамики стало снижение расходов на покупку электроэнергии для компенсации потерь (до 5,7 млрд рублей, -4,6%), а также затрат на персонал (до 9,8 млрд рублей, -3,9%) . Стоит отметить, что существенный рост продемонстрировали амортизационные отчисления (до 2,9 млрд рублей, +18%), что, в том числе, связано с увеличением объема основных средств. В итоге операционная прибыль составила 4,5 млрд рублей против 607 млн рублей годом ранее.

Финансовые расходы компании остались на прошлогоднем уровне, составив 1,6 млрд рублей на фоне увеличения долговой нагрузки и одновременном снижении стоимости ее обслуживания. Объем финансовых вложений снизился, что привело и к уменьшению финансовых доходов. В результате чистая прибыль составила 2,8 млрд рублей против убытка в 1,1 млрд рублей годом ранее. Стоит отметить, что эффективная налоговая ставка в отчетном периоде составила всего лишь 10%, но в примечаниях к отчетности компания не предоставила никаких объяснений этому поводу.

По итогам внесения фактических данных мы подняли прогноз по чистой прибыли на будущие годы в части увеличения прочих операционных доходов и сокращения эффективной налоговой ставки в текущем году.

Выручка завода выросла на 5,7% - до 15,1 млрд руб. К сожалению, внутри года компания не предоставляет информацию ни о структуре выручки, ни о ее динамике. Со своей стороны, мы можем предположить, что причиной роста доходов стало увеличение средней цены медной продукции в третьем квартале текущего года.

Операционные расходы увеличились на 25% - до 13 млрд руб. В итоге операционная прибыль сократилась на 45,4% до 2,14 млрд руб.

Долговая нагрузка компании с начала года увеличилась на 7,3 млрд руб., составив 24,6 млрд руб., на фоне некоторого удешевления обслуживания долга: с 10,3% до 8,2%. Отрицательное сальдо прочих доходов и расходов составило 1,2 млрд руб., отразив тем самым курсовые разницы по части валютного долга завода, номинированного в евро. В итоге чистые финансовые расходы выросли в три раза и составили 2,45 млрд руб.

В итоге завод зафиксировал чистый убыток в размере 376 млн руб. против прибыли годом ранее.

По итогам внесения фактических результатов мы внесли изменения в модель компании, уточнив размер отрицательного сальдо прочих доходов и расходов на текущий год, и оставив практически без изменений наш прогноз финансовых показателей на последующий период.

Исходя из котировок на продажу в системе RTS Board, компания оценена с мультипликатором P/BV около 1,5 и в случае сохранения стабильного курса национальной валюты и следования динамики цен на продукцию компании соответствующим мировым ориентирам, по нашим оценкам, СУМЗ может продемонстрировать прибыль по итогам 2018 года в размере около трети своей текущей капитализации. В данный момент акции компании в незначительном количестве остаются в наших диверсифицированных портфелях акций «второго эшелона».

Данные по американской экономике и выступления представителей ФРС, в том числе кандидата на пост нового главы комитета, поддержали американский доллар, который сумел отыграть ряд позиций против европейской валюты и британского фунта.

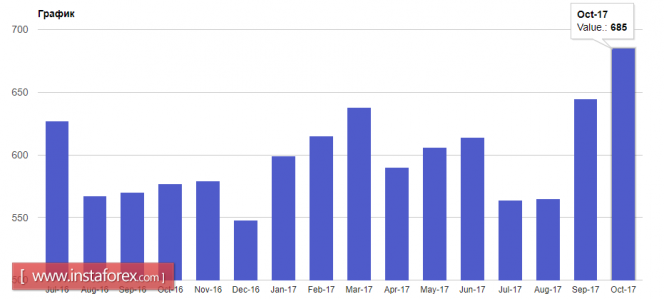

Согласно отчету Министерства торговли США, продажи новых домов в США в октябре этого года выросли, что указывает на хорошее состояние рынка недвижимости. Напомню, что в сентябре также был зафиксирован рост продаж.

Согласно данным, продажи на первичном рынке жилья в октябре этого года выросли на 6,2% и составили 685 000 домов в год. Экономисты ожидали, что продажи упадут на 6,4% и составят 624 000 домов в год. По сравнению с тем же периодом предыдущего года продажи выросли на 18,7%.

Представитель ФРС Роберт Каплан вчера заявил о том, что будет уместным повысить ставки в ближайшем будущем. Речь велась о планируемом повышении процентных ставок Центральным банком в декабре этого года. По мнению Каплана, учитывая экономические и финансовые риски, ФРС следует повышать ставки постепенно и терпеливо.

Что касается инфляции, то представитель ФРС ожидает, что ее давление будет нарастать со временем, в связи с чем необходимо избежать агрессивного повышения ставок. Роберт Каплан также считает, что экономика приблизилась к полной занятости.

Представитель ФРС Уильям Дадли вчера обратил внимание на то, что кандидатура Пауэлла на пост главы ФРС является действительно хорошим выбором, и, несмотря на смену главы ФРС, перспективы ставок остаются прежними. Дадли ожидает, что ФРС будет и дальше постепенно повышать краткосрочные процентные ставки, а хорошая ситуация на рынке труда в конечном итоге приведет к росту инфляции. Американский доллар резко вырос после выступление кандидата на пост главы ФРС Джерома Пауэлла, который ожидает, что процентные ставки еще несколько вырастут, а баланс ФРС сократится. Пауэлл также заявил, что сделает все, что в его силах для достижения максимальной занятости и целевого уровня инфляции

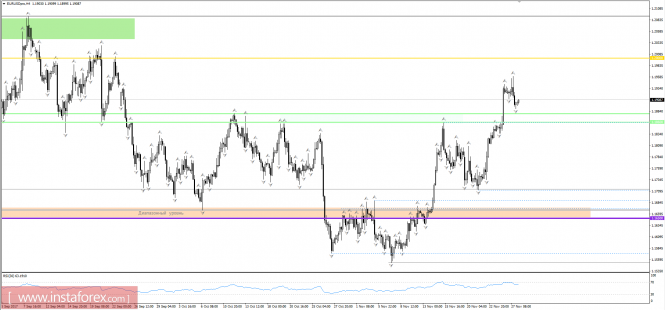

Что касается технической картины пары EURUSD, то зацепиться за ключевые уровни сопротивления не удалось. По мере роста ожиданий повышения процентной ставки в США в декабре этого года, американский доллар может существенно укрепить свои позиции против ряда рисковых активов. Прорыв ниже 1.1890 будет хорошим сигналом к более крупной распродаже евро с обновлением 1.1850 и выходом на 1.1810 в краткосрочной перспективе. Для формирования новой восходящей тенденции «евробыкам» необходимо выйти выше уровня 1.1920, что приведет к сносу ряда стоп-приказов и обновления месячных максимумов в районе 1.1960.

В Азии фондовые индексы показали разнонаправленную динамику. Японский Nikkeiсмог отскочить к закрытию, завершив сессию на положительной территории. Китайские акции остаются преимущественно под давлением. Европейские фьючерсы сигнализируют об открытии торгов на отрицательной территории. В ответ на внешний фон фондовые площадки России стартовали сегодня в «красной зоне». Основное давление пришлось на РТС, которые сразу просел почти на 0,8% в ответ на открытие рубля с медвежьим гэпом.

Российская валюта накануне пыталась увести доллар под отметку 58 руб., но встретила сопротивление, и теперь пара пытается развить коррекцию от психологического уровня. Фактор налогового периода ушел со сцены, и теперь рубль остался один на один с долларом, который хотя и остается уязвимым, но не теряет надежду на позитивные сигналы со стороны сегодняшних выступлений Трампа и Пауэлла.

Нефть сорта Brent консолидируется с нисходящим уклоном, и по мере приближения «часа Х» все чаще подает медвежьи сигналы, правда, в пределах диапазона. В ближайшие два дня признаки фиксации прибыли могут приобрести более четкие очертания в силу желания осторожных игроков сократить риски в преддверии решения ОПЕК+ по сделке. Так, не исключен уход актива под отметку 63.

На международном валютном рынке присутствует небольшой спрос на доллар, однако в целом торги носят сдержанный характер. Доллар/иена после вчерашнего падения под отметку 111.00 пытается отстоять позиции на фоне превалирующего интереса к риску. Евро, который накануне не смог удержаться над уровнем 1.19, консолидируется непосредственно под психологической отметкой в ожидании новых драйверов. Таковыми могут послужить заявления Трампа по налоговой реформе, а также выступление будущего главы ФРС Дж. Пауэлла.

Основное событие для нефтяного рынка и для рубля на текущей неделе почти предопределено. Вероятнее всего, 30 ноября будет принято решение о пролонгации соглашения ОПЕК+ по сокращению добычи нефти после марта 2018 г. Основная интрига заключалась в позиции России. Однако уже в понедельник 27 ноября министр энергетики России Александр Новак сообщил, что все участники соглашения склоняются к его продлению. Важным, конечно, остаётся срок продления, здесь могут быть варианты. Саудовская Аравия лоббирует срок до конца 2018 г. Российские нефтекомпании хотели бы ограничиться периодом в 6 месяцев.

Но нефтяные котировки пока приостановили рост на отметках около $64/барр. по смеси Brent. День закончился фигурой «доджи», которая может говорить о повороте котировок вниз. Это ещё раз подтверждает, что продление соглашения уже заложено в цены, и сам факт такого решения по крайней мере на первых порах не приведёт к значимому повышению котировок, выше $64,5 - 65. Однако разочарование при менее решительных действиях ОПЕК+ или даже фиксация прибыли по принципу «продавай на фактах» способны снизить котировки к поддержке $61/барр.

Но на российский рубль небольшие колебания нефти до 30 ноября действуют мало. Сейчас локальные факторы поддерживают нашу валюту. В начале недели доллар слабел по всему рынку из-за очередной неопределённости с налоговой реформой Д. Трампа и в связи с новыми мягкими посылами ФРС на опасениях низкой инфляции. Индекс доллара DX упал ниже 93 п. Налоговые выплаты экспортёров в России достигали пика 27 ноября по НДПИ. Пока ослабли и опасения о низком спросе на рублёвые активы на фоне недавнего удачного размещения облигаций федерального займа Минфином.

Но при возможном ослаблении нефтяных котировок и прекращении действия указанных локальных факторов вероятен некоторый подъём пары доллар/рубль. В декабре станут более актуальными причины для этого. Сезонный декабрьский взлёт спроса на валюты для увеличения импорта, дополнительная скупка долларов Минфином по «бюджетному правилу». Масштабные выплаты по внешнему долгу в сумме более $23млрд. за последний квартал, что в два раза выше, чем в предыдущем.

Кроме того, практически решенное снижение ключевой ставки ЦБ РФ в декабре на 0,25 проц. пункта при повышении ставки ФРС на аналогичную величину. Часть инвесторов керри-трейд, вероятно, перенаправят денежные потоки из рублей.

Всё это будет давить на рубль. Технически сильным рубежом ограничения снижения пары доллар/рубль выступаю рубежи около 58 руб. Здесь располагаются сильные поддержки импульсных точек всё ещё существующего восходящего тренда, а также важные зоны коррекции по Фибоначчи от последнего импульса.

Есть вероятность отхода цены вверх от данного рубежа со стремлением к целям 59-59,5 руб.. В случае же их преодоления котировки вновь станут тестировать зону 60-60,5 руб/дол.

По всей видимости, доллару сегодня удастся развить свой успех. В середине дня выходят данные по кредитованию в Европе, которые должны показать замедление темпов роста с 2,5% до 2,4%. В условиях нулевой процентной ставки, а так же действия программы количественного смягчения, замедление темпов роста кредитования явно указывает на не самое лучшее состояние экономики. А уже ближе к вечеру выйдут данные S&P/CaseShiller по ценам на жилье в США. Ожидается, что темпы роста цен на жилье ускорятся с 5,9% до 6,1%, что вполне реально в свете вчерашних данных по продажам новых домов. Таким образом, макроэкономическая статистика явно благоволит доллару.

Валютная пара евро/доллар, достигнув значения 1,1960, ушла в стадию коррекцию, что вполне ожидаемо после недавнего ралли. Вероятно предполагать, что мы увидим первичное движение к периодическому уровню 1,1860.

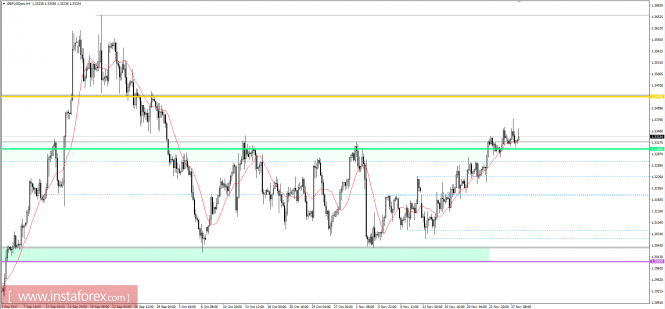

Валютная пара фунт/доллар демонстрирует неустойчивое виляние возле отметки 1,3350, вырисовывая нам периодический уровень сопротивления. Вероятно предполагать, что котировка постарается вновь откатиться к значению 1,3300, где ощутит опору.