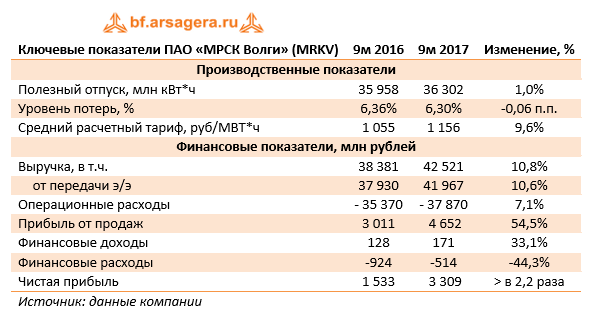

МРСК Волги раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Совокупная выручка компании увеличилась на 10,8%, составив 45,5 млрд рублей. Доходы от передачи электроэнергии выросли на 10,6%, составив 42 млрд рублей на фоне положительной динамики полезного отпуска (+1%) и среднего расчетного тарифа (+9,6%). Операционные расходы выросли на 7,1% до 37,9 млрд рублей. Наиболее значительную динамику показали основные статьи: расходы на приобретение электроэнергии (5,5 млрд рублей, +15,5%), издержки на передачу электроэнергии (16 млрд рублей, +9,9%). Существенный рост (более чем в два раза) показали прочие операционные доходы, составившие 474 млн рублей. В итоге операционная прибыль выросла на 54,5%, составив 4,7 млрд рублей.

На фоне увеличившегося объема денежных средств финансовые доходы прибавили 33,1% и достигли 171 млн рублей. Финансовые расходы сократились на 44,3% – до 514 млн рублей – на фоне значительного уменьшения долгового бремени: с начала года заемные средства уменьшились на 3 млрд рублей до 5,4 млрд рублей. В итоге чистая прибыль компании увеличилась в 2,2 раза, достигнув 3,3 млрд рублей.

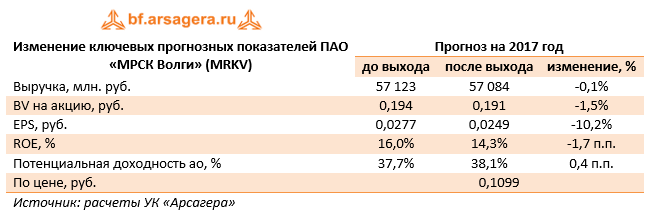

По итогам вышедшей отчетности мы несколько понизили прогноз чистой прибыли компании на текущий год, скорректировав размер операционных расходов, при этом прибыль последующих лет незначительно возросла. Кроме того, мы подняли прогноз по ожидаемым дивидендам компании, как на текущий, так и на будущие годы.

Акции компании обращаются с P/E 2017 – 4,4 и P/BV - около 0,6 и входят в число наших приоритетов в электросетевом комплексе.

Евро продолжает восхождение четвертый день кряду, а фунт после вчерашней заминки возобновить путь на север, получая поддержку как со стороны внутренних факторов, так и на фоне слабого доллара.

EURUSD на этой неделе заметно прибавила в весе благодаря сильной европейской статистике и снижению риска трансформации текущих политических проблем Германии в полноценный кризис. С появлением надежд на возобновление переговоров по формированию коалиционного правительства оживился и спрос на единую валюту, которая сегодня достигла максимума 13 ноября на подходе к сильному сопротивлению 1.1780, которое преграждает путь к отметке 1.18.

Фунт тем временем ведет себя более сдержанно из-за рисков, сопряженных с переговорами по Брекзиту. Сегодня в Брюсселе премьер-министр Мэй попытается разрешить с европейской стороной спорные моменты, где ключевой вопрос касается финансов. Если Дональд Туск выразит недовольство предлагаемым размером отступных (40 млрд евро), в понедельник пара GBPUSD рискует резко снизиться.

В целом доллар продолжает ощущать дискомфорт после посыла Йеллен и Центробанка, поскольку участники рынка усомнились в перспективах дальнейшего повышения ставок из-за упрямо низкой инфляции, которая вызывает все большее беспокойство чиновников Федрезерва. В этом аспекте игроки будут особенно тщательно анализировать поступающие данные по ценовым индикаторам.

Михаил Мащенко, аналитик социальной сети для инвесторов eToro в России и СНГ

После утренних попыток снижения в ответ на неоднозначный внешний фон, российские индексы вернулись к росту преимущественно благодаря нефтяному оптимизму, где продолжается плавный подъем котировок Brent. Этот фактор ограничивает негативное влияние со стороны просадки европейских площадок, которые торгуются под давлением, игнорируя снижение угрозы политического кризиса в Германии. Во второй половине дня ММВБ и РТС прибавляют в среднем по 0,4%. Рублевый индекс снова торгуется выше отметки 2150 пунктов, в районе 2157, а РТС расположился на отметке 1163 пункта. Рубль тоже вернулся к росту в паре с долларом после ослабления на старте торгов, хотя продолжает немного уступать евро.

В сегменте наиболее ликвидных бумаг прибавилось покупателей после вчерашней фиксации прибыли на ухудшении настроений инвесторов. Лучше рынка выглядят котировки МТС, прибавляющие свыше 1,6% на известиях о том, что оператор планирует разместить облигации на 10 млрд рублей с доходность 7,95%-8,11% годовых. Срок обращения бумаг составляет один год, оферта не предусмотрена. Сбор заявок будет проводиться 28 ноября, а техническое размещение бумаг на бирже намечено на 5 декабря текущего года.

После вчерашнего роста корректируются акции «Магнита», которые дешевеют на 2,28%. Сейчас на рынке активно муссируются разговоры о том, что «Магнит» может купить «Дикси», и на этом фоне, ссылаясь на риски, сопряженные с потенциальной сделкой, инвесторы частично выходят и бумаг ритейлера. Тем временем акции «Яндекса» подскочили почти на 3% после того, как ФАС одобрила сделку по объединению бизнесов Uber и «Яндекс.Такси» на территории России.

Поскольку иностранные инвесторы сегодня не проявляют интереса к покупкам, предпочитая фиксировать прибыль, текущий подъем российских индексов выглядит хрупким. Впрочем, есть до конца сегодняшних торгов на Московской бирже котировки Brentкак минимум удержат текущие позиции, а в лучшем случае – подрастут, отечественные бенчмарки смогут завершить последний день торговой недели на положительной территории.

Ну что ж, стоит констатировать, что на рынке ничего не происходит. И это НИЧЕГО пока строго соответствует прогнозам большинства аналитиков. Минимальные обороты, минимальная волатильность и небольшое давление медведей, состоящих в основном из тех инвесторов, которые, не желая рисковать, решили перед праздником зафиксировать прибыль последних дней. В итоге все так и получилось. Только индекс NASDAQ благодаря акциям технологических компаний Apple (AAPL, +1,05%), Amazon (AMZN, +1,46%) и Quallcom (QCOM, +2,19%), а также спросу на акции биотеха в целом смог закрыться выше нулевой отметки, попутно в очередной раз переписав свои исторические максимумы. А вот его старшие «братья» - индексы DJIA-30 и S&P500 все же не устояли под натиском продавцов и закрылись хоть и вблизи нулевых отметок, но все же в красной зоне.На фоне роста нефтяных котировок наконец-то более - менее дружно росли котировки акций нефтяных компаний. В среднем акции всего сырьевого сектора выросли на 0,9%, а вот отдельные акции среди независимых нефте- и газодобытчиков выросли куда более существенно. И при этом максимальный спрос наблюдался именно в тех акциях, которые еще накануне показывали максимальную просадку. Так, если акции Chesapeake Energy (CHK, +4,2%) за понедельник и вторник потеряли более 5% и упали с $4,02 до $3,8, то по итогам торгов в среду эти интереснейшие спекулятивные акции почти вернулись на исходные позиции, прибавив 4,2% и закрывшись на уровне $3,97.

Немного порадовал инвесторов General Electric (GE, +1,79%), который вырос почти на 2%. Может действительно эти акции нащупали дно и пора их покупать? Надо подождать еще пару дней и только по их итогам принимать решение.

На торгах иностранными акциями на Санкт-Петербургской бирже в среду 22 ноября было заключено 5 237 сделок с акциями 253 эмитентов на общую сумму почти 59 млн. долларов США.

Ожидания рынка 24 ноября

От сегодняшних послепраздничных торгов точно ничего не следует ожидать. Да к тому же и сами торги будут идти по сокращенной программе. Основная торговая сессия завершит свою работы у 21-00 мск. Поэтому народ придет весь расслабленный (если вообще придет?!) и скорее всего будет что называется отбывать номер. К счастью за вчерашний день ничего катастрофичного не произошло. Хотя, справедливости ради, стоит отметить, что Китай попытался под американскую индейку подложить свою китайскую свинью - на вчерашних торгах китайские индексы дружно обвалились на 2% - 3%. Однако сегодня гроза уже прошла и вновь на рынках наблюдается полный штиль. Так что инвесторы на американском рынке вряд ли заметят вчерашнее локальное волнение, произошедшее на другом конце света.

Так что сегодня ожидается тишь да гладь. Наверное, чуть лучше рынка будут выглядеть акции нефтяных компаний поскольку на рынке нефти продолжает царствовать оптимизм и котировки на черное золото в преддверии встречи стран ОПЕК + в Вене 30 ноября по-прежнему упорно ползут в гору.

Также рекомендуем обратить внимание на акции Tesla (TSLA), которые должны сегодня пользоваться повышенным спросом после того как Илон Маск объявил о завершении работ по создании супер накопителя на 100 мегаватт для Южной Австралии.

Ну а в остальном... отдыхаем и доедаем индейку. И не забываем про шопинг. Хотя конечно у нас в России это скорее рекламный ход нежели настоящая распродажа с 90-процентными скидками.

Хороших выходных, господа трейдеры. И готовимся к «движухе» на следующей неделе.

В Азии фондовые индексы продолжили снижаться, китайские акции опустились к 3-месячным минимумам. Европейские фьючерсы после Дня благодарения в США демонстрируют флэтовую динамику с небольшим восходящим уклоном, что сигнализирует о перспективах позитивного открытия площадок. Российские бенчмарки, которые вчера не удержались от просадки, завершают неделю на отрицательной территории, причем РТС корректируется энергичнее из-за коррекции рубля после недавней волны укрепления.

Рубль плавно отступает от 3-недельных максимумов на фоне некоторого оживления доллара, который переварил осторожные и даже «голубиные» посылы монетарных властей и пытается привлечь спрос. Так, пара доллар/рубль открылась гэпом вверх, в районе 58,50 руб., но пока не совершила решительного пробоя этой зоны, необходимого для продолжения восстановления, что сигнализирует об ограниченном импульсе доллара в условиях тонкого рынка из-за праздников в Штатах.

Тем временем нефть Brent медленно, но верно продолжает двигаться в северном направлении. Котировки отстаивают позиции над уровнем 63, возлагая большие надежды на ОПЕК. Сегодня актив немного приободрился после заявлений министра энергетики России Александра Новака о том, что Москва готова обсудить сделку на встрече в Вене 30 ноября. Поскольку в последнее время именно позиция России вызывает у игроков сомнения и опасения, это стало весьма позитивным сигналом для рынка.

Доллар пытается укрепиться против европейских валют, а также восстанавливается в паре с иеной, оттолкнувшись от минимумов на подходе к отметке 111.00. Повышенной торговой активности сегодня не ожидается, хотя в паре фунт/доллар не исключена волатильность по мере поступления новостей из Брюсселя, куда сегодня прибудет Мэй для обсуждения размера «отступных». Если Европу устроит предложение премьера, фунт вернется к подъему.

Как и ожидалось, вчера ситуация на рынке была крайне спокойной. Это и неудивительно, так как в США вчера был выходной день, да и данных практически никаких не выходило. Лишь фунт немного снизился, что было связано почти с двукратным снижением коммерческих инвестиций, темпы роста которых замедлились с 2,5% до 1,3%. Вместе с тем предварительные данные по индексам деловой активности в зоне евро показали рост по всем показателям. Но предварительный характер данных, а также праздничный день в США не привели к каким-либо изменениям котировок.

Сегодня уже в США выходят предварительные данные по индексам деловой активности, и, как в Европе, они должны показать рост. Это позволит доллару немного улучшить свои позиции, но несущественно.

Пара евро/доллар будет оставаться в районе 1,1825.

Пара фунт/доллар тоже будет находиться в боковом движении, у отметки 1,3275.