|

|

|

🐹ВУШ. 🥜А этот товарищ показывает силу. В дни когда на рынка самая слабость так же вцепился в эту зону зубами и ниже продавить не получается. 🥜Один из претендентов на быстрое восстановление, как ситуация стабилизируется и устаканится! 🥜Я тут добирал, так что просто наблюдаю, а вы решайте сами! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹НМТП. 🥜Знаю что многих привлекают вот такие снижения. Вот тут бы я не торопился. 🥜Эту историю если руки чешутся только бы торговал спекулятивно со стопом. Смотрите реакцию на уровне. А при формировании зелёной свечи с текущих может быть отскок. 🥜Мне эта история была бы интересна ниже 8р. Но опять, тут повышенные риски связанные с СВО. Думаю если дело дойдет до настоящей стрельбы баш на баш, то он пойдёт в ход из-за важности и географического расположения. Так что не знаю, нужны такие риски! Я пас!!! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Компания Акрон раскрыла операционные показатели и консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г. См. таблицу: https://bf.arsagera.ru/proizvodstvo_mineralnyh_... Выручка компании снизилась на 3,0% до 51,4 млрд руб. на фоне снижения мировых цен на минеральные удобрения. Худшую динамику показала выручка от продаж аммиачной селитры, составившая, по нашим расчетам 10,5 млрд руб. (-9,9%) и выручка от реализации КАС, составившая 3,8 млрд руб. (-54,6%). Доходы от реализации NPK и смешанных удобрений снизились на 5,6% и составили, по нашим расчетам порядка 22,2 млрд руб. Объемы продаж основной продукции увеличились на 1% и составили 2,3 млн тонн. Операционные расходы увеличились на 45,4%, составив 39,9 млрд руб. на фоне роста себестоимости на 17,2% до 26,3 млрд руб., двукратного роста коммерческих и административных расходов до 9,4 млрд руб., увеличения транспортных затрат на 50,4% до 5,3 млрд руб. В итоге операционная прибыль снизилась на 55,1%, составив 11,5 млрд руб. Долг компании с начала года увеличился со 103,5 млрд руб. до 107,6 млрд руб. при этом отметим, что свыше 70% заемных средств выражены в иностранной валюте. На этом фоне отрицательные курсовые разницы составили 2,3 млрд руб., увеличившись более чем вдвое. Положительный результат от операций с деривативами оказался на уровне 78 млн руб. В итоге чистая прибыль компании составила 6,5 млрд руб., сократившись на 59%. Отметим, что в отчетном периоде компания выкупила 30% акций АО «ВКК» у банков-партнёров, доведя свою долю в Талицком калийном проекте до 80%. В связи с этим чистый долг на конец отчетного периода вырос до до 65,6 млрд руб., по сравнению с 25,1 млрд руб.на конец 2023 года. Помимо этого акционеры утвердили дивидендные выплаты по итогам 2023 г. в размере 427 руб. на акцию. Таким образом, компания вернулась к выплатам после двухлетнего перерыва. Добавим, что недавние новости об изменении налогового законодательства напрямую коснутся Акрона, так как для отрасли азотных удобрений предлагается ввести акциз на приобретение газа для выпуска аммиака в размере 1200 руб./1 тыс. куб. м. По результатам вышедшей отчетности мы понизили прогноз финансовых показателей компании на фоне низких цен на удобрения и возросших расходов. В результате потенциальная доходность акций Акрона снизилась. См. таблицу: https://bf.arsagera.ru/proizvodstvo_mineralnyh_... Акции компании обращаются с P/BV 2024 около 2,9 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

На пороге существенного увеличения инвестпрограммы Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г. См. таблицу: https://bf.arsagera.ru/energeticheskie_sbytovye... Общая выручка компании увеличилась на 6,8%, составив 64,5 млрд руб. При этом выручка от передачи электроэнергии выросла на 6,5% на фоне стагнации среднего расчетного тарифа и увеличения полезного отпуска электроэнергии на 6,7%. Доходы от услуг по технологическому присоединению составили 4,0 млрд руб., увеличившись на 0,8%. Величина прочих операционных доходов сократилась более чем вдвое до 1,3 млрд руб. вследствие снижения доходов от компенсации потерь в связи с ликвидацией электросетевого имущества, а также прочих доходов. Операционные расходы компании увеличились на 9,9%, составив 54,2 млрд руб., на фоне роста амортизационных отчислений на 11,9% до 6,2 млрд руб., а также увеличения расходов на выплату заработной платы до 8,5 млрд руб. (+29,4%). Помимо этого компания отразила оценочные резервы на сумму 1,9 млрд руб., связанные с судебными разбирательствами по разногласиям в части оказания услуг по передаче электроэнергии и затрат на электроэнергию, приобретаемую в целях компенсации потерь. В итоге операционная прибыль компании сократилась на 22,5%, составив 11,6 млрд руб. Финансовые доходы компании выросли на 41,2% до 414 млн руб. на фоне роста процентных ставок по депозитам; по той же причине, и еще более ощутимо, выросли финансовые расходы. В итоге чистая прибыль компании снизилась более чем на четверть, составив 8,7 млрд руб. Добавим, что Совет директоров компании рекомендовал выплатить дивиденды в размере 0,14282 руб. на акцию, распределив таким образом 26,5% заработанной чистой прибыли по МСФО. По итогам вышедшей отчетности и обновленной инвестиционной программы мы увеличили наши ожидания по выручке на всем периоде прогнозирования, отразив заложенные темпы индексации тарифов, а также платы за техприсоединение. Помимо этого, мы подняли нашу оценку инвестпрограммы компании, а также ее кредитного портфеля на период до 2029 г. В результате потенциальная доходность акций Россети Московский регион возросла. См. таблицу: https://bf.arsagera.ru/energeticheskie_sbytovye... В настоящий момент акции компании торгуются с P/BV 2024 около 0,3 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона». ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Банк Уралсиб раскрыл консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г. См. таблицу: https://bf.arsagera.ru/uralsib/itogi_1_kv_2024_... Процентные доходы банка составили 20,8 млрд руб., продемонстрировав увеличение на 42,1% на фоне роста кредитного портфеля, а также процентных ставок по выдаваемым ссудам. Процентные расходы возросли на 81,9%, составив 12,3 млрд руб. на фоне увеличения стоимости фондирования. В итоге чистые процентные доходы банка выросли на 8,0%, составив 8,5 млрд руб. Чистые комиссионные доходы сократились на 38,7%, составив 1,7 млрд руб. на фоне снижения доходов от расчетно- кассовых операций. Нетто-результат по операциям с ценными бумагами оказался равен 915 млн руб. (-43,8%). В итоге операционные доходы до вычета резервов сократились почти на четверть до 9,8 млрд руб. В отчетном периоде банк отчислил на создание резерва под кредитные убытки 1,4 млрд руб. (+20,9%). Операционные расходы банка продемонстрировали рост на 9,3% до 7,4 млрд руб., главным образом, из-за увеличения затрат на заработную плату и расходов на маркетинг и рекламу. Помимо этого, банк отразил в отчетности прочие расходы в размере 1,6 млрд руб., природа образования которых осталась не раскрытой. В итоге чистая прибыль банка в отчетном периоде составила 920 млн руб., значительно уступив результату предыдущего года. См. таблицу: https://bf.arsagera.ru/uralsib/itogi_1_kv_2024_... По линии балансовых показателей отметим снижение объема клиентских средств на 6,2% до 415,5 млрд руб. и продолжающийся рост кредитного портфеля (+2,9%), составившего 384,8 млрд руб. В результате отношение кредитного портфеля к средствам клиентов прибавило 8,2 п.п. и составило 92,6%. Отметим, что собранием акционеров банка было принято решение выплатить дивиденды в размере 0,027378645 руб. на акцию. Напомним, что в апреле текущего года Уралсиб утвердил дивидендную политику, принятую банком в качестве отдельного документа. В соответствии с ней банк будет стремится направлять на дивиденды не менее 50% годовой чистой прибыли. По итогам внесения фактических данных мы понизили наш прогноз по чистой прибыли банка на текущий год, увеличив оценку административных расходов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций банка незначительно сократилась. См. таблицу: https://bf.arsagera.ru/uralsib/itogi_1_kv_2024_... Акции Банка Уралсиб торгуются исходя из P/BV 2024 0,9 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

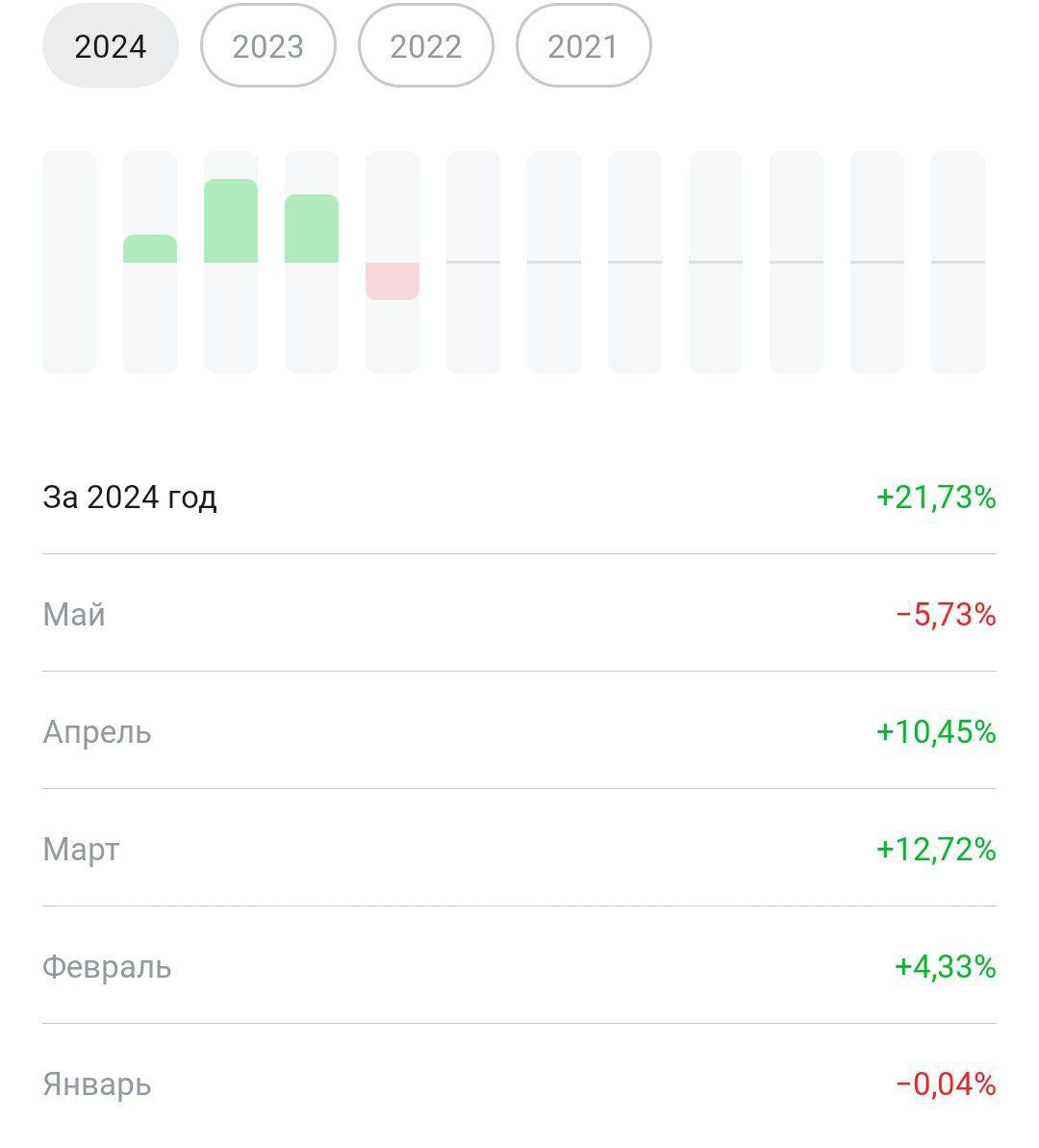

Рынок со своих локальных максимумов скорректировался уже на 8% и закончится коррекция или нет — сказать сейчас нельзя. И мы не будем рассуждать на счёт этого, а лучше подумаем, как сделать так, чтобы не трястись у терминала каждые 5 минут. Как сделал я? — я вел среднесрочный портфель с начала года и полностью зафиксировал все позиции. Да, некоторые не дошли до тейка или до стопа — но я с начала этого года получил профит и мне легче его зафиксировать, нежели сидеть и гадать, когда же мой портфель перестанет быть красным. Приложу вам статистику за 2024 год (в январе я не торговал), зато следующие 3 месяца в плюсе и минус в мая не превышает этот профит. Мало процентов? — возможно. Но я приверженец того, что на рынке — прибыль, есть прибыль и не важно, сколько она. И так, я рассказал о своей позиции на счёт среднесрочного портфеля — я просто напросто фиксанул все позиции и сейчас спокойно слежу за динамикой рынке (так как нет уверенности в том, что коррекция быстро закончится). Да, это основной момент — полностью фиксировать при любой коррекции нельзя. Но, сейчас, та ситуация, когда всё это корректирующее движение может быть затяжным. Возможны ли другие пути отступления? — да. Вы можете зафиксировать ЧАСТЬ позиций, а по остальным, например, поставить стоп в б/у. Вам тоже будет в разы легче наблюдать за всей картиной, которая сейчас происходит. Так же, можно дождаться, пока цена дойдёт до того же стопа (или тейка) и получить то, что получилось. Не очень, конечно, но тоже, как вариант. Можно ли докупать на такой коррекции? — можно, но если у вас есть четкое понимание, где она закончится. Если же нет, то лучше посидеть на месте И напомню, тут речь идёт про среднесрочный портфель и решать, что делать за вас никто не может. Я лишь дал вам доп. пищу для размышления. не является инвестиционной рекомендациейТг канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

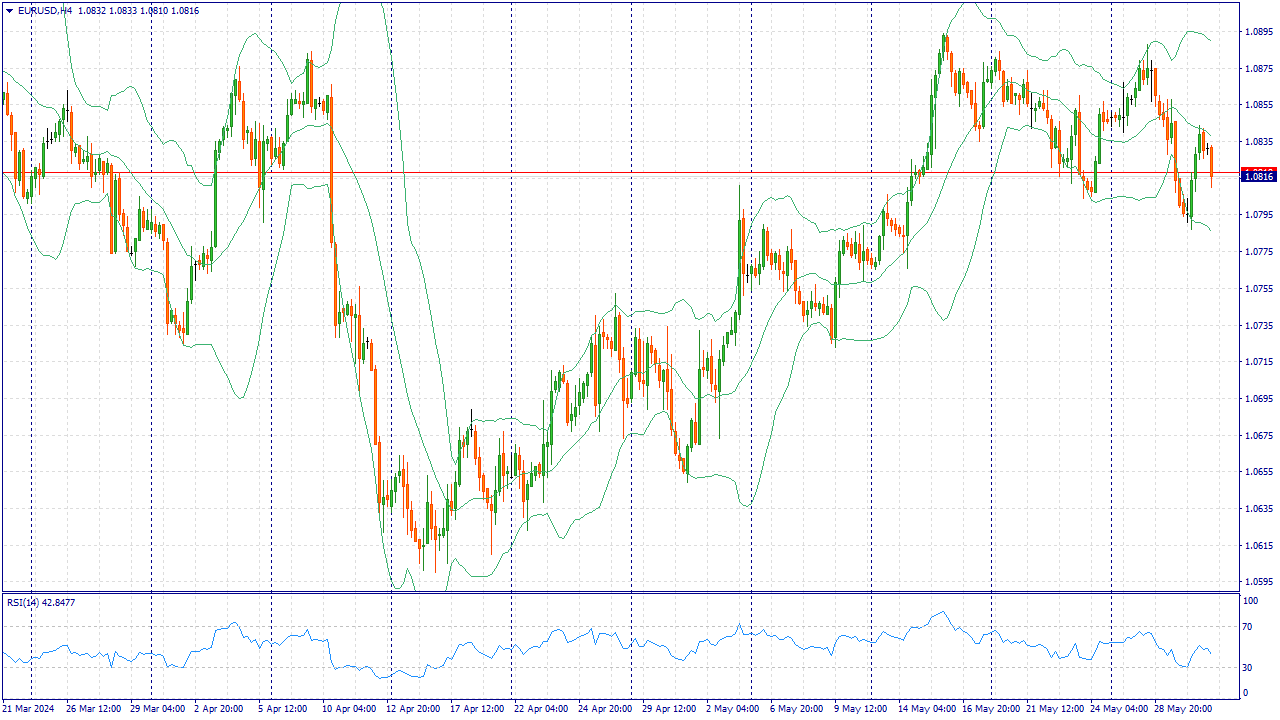

События, на которые следует обратить внимание сегодня: 12:00 GMT+3. EUR - Базовый индекс потребительских цен м/м 15:30 GMT+3. USD - Изменение уровня доходов / расходов населения EURUSD:

В четверг пара EUR и USD опустилась до 1.0790, после чего восстановление на широком рынке заставило доллар снизиться. Рост валового внутреннего продукта (ВВП) США снизился в соответствии с ожиданиями рынка, и инвесторы, надеющиеся на снижение ставки, делают осторожный шаг вперед в преддверии ключевых данных, которые будут опубликованы в пятницу. В пятницу будут опубликованы свежие данные по общеевропейскому гармонизированному индексу потребительских цен (HICP). Ожидается, что майский показатель базовой инфляции HICP увеличится до 2.8% с 2.7%, а базовая инфляция HICP также вырастет на 2.5% по сравнению с предыдущим показателем 2.4%. Ключевые данные по США выйдут позднее в пятницу: основной индекс цен на товары личного потребления (PCE) будет опубликован в ходе американской рыночной сессии. Согласно средним рыночным прогнозам, инфляция базового индекса цен PCE за год, закончившийся в апреле, сохранится на уровне 2.8%, а инфляция базового индекса цен PCE за месяц составит 0.3%. Рост ВВП США в первом квартале снизился до 1.3% с предыдущего показателя 1.6%, что совпало с прогнозами рынка и породило надежды на снижение ставки Федеральной резервной системы (ФРС). По данным инструмента FedWatch от CME, трейдеры оценивают более высокие шансы на снижение ставки Федеральным комитетом по открытым рынкам (FOMC) в сентябре. При текущем снижении ставок вероятность того, что FOMC оставит ставки на прежнем уровне в сентябре, составляет всего 49%, а вероятность того, что ставки будут снижены как минимум на четверть пункта, превышает 50%. Торговая рекомендация: Торговля преимущественно ордерами на покупку при уровне цен 1.0840. Рассматриваем ордера на продажу при уровне цен 1.0795. Пополняйте свой счет криптовалютой и вы получите до 10% в баланс на первое пополнение. Дополнительные средства будут использоваться для торговли, увеличивая объемы торгов и помогая выдержать просадку. Больше аналитической информации Вы можете найти на нашем сайте

|

|

🐹Астра. 🥜Хорошо идём. Бумага начала волатилить. Тут уже не только продают, но и так же активно покупают, а цена уже интересная. 🥜Вот многие ругаются на снижение, но это же подарки. Ну была бы например эта бумага сейчас 700р. и чего? Да и всё остальное, не купить нормально, только и оставалась что спекулировать и постоянно держать в голове, что сейчас не заберёшь свои +2-3% и ниже поедет. А тут на распродаже есть где развернуться. 🥜Один из первых моих претендентов на очередной добор! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 🇷🇺 ALRS - закрытие реестра по дивидендам 2,02 руб (дивгэп) 👔 HNFG - последний день с дивидендом 30,00 руб 🇷🇺 IRAO - последний день с дивидендом 0,325999263608046 руб 🥇 SELG - День инвестора Селигдар 🚘 LEAS - ГОСА Европлан; распределение прибыли/убытков, объявление дивидендов; 2023 г. (рекомендация СД 25,00 руб) 🏦 MOEX - повторное ГОСА Московской биржи; распределение прибыли, объявление дивидендов; 2023 г. (рекомендация СД 17,35 руб) 🇷🇺 MRKU - ГОСА Россети Урал; распределение прибыли/убытков 2023 г., выплата дивидендов 2023 г. и I кв. 2024 г. (рекомендация СД 0,05441 руб по итогам 2023 г. и 0,03836 руб по результатам I кв. 2024 г.) ▫️ UNKL - ГОСА Комбинат Южуралникель; распределение прибыли/убытков, объявление дивидендов; 2023 г. (рекомендация СД - дивиденды не выплачивать). 🥜Друзья, из событий сегодня ничего интересного, всё для галочки. Ну разве что день инвестора у Селигдара. 🥜Бумаги начинают подходить к дивгэпам, так что будьте повнимательнее если не хотите идти на отсечку! Сегодня последний день в ИнтерРао, я его продал ранее и хоть бумага медленная, но после моей продажи она медленно и двигалась вниз, так что тут не прогадал. А так же у Хэндерсон, тут на див иду и в планах продолжить собирать позицию! 🥜Вчера правительство одобрило предложение минфина по налогообложению. Перечислять не буду, но поборы продолжаются, а рынок отреагировал очередным ускорением, особенно вечером! 🥜Да Друзья, полоса с негативными новостями затянулась, уже кажется что этому нет конца! Но когда так кажется, значит конец уже совсем близко! На самом деле карты вскрыты, попадали на ожиданиях, попадали на фактах, далее принятие, стабилизация (привыкание) и к привычному, а привычное это рост! Осталась последняя не открытая карта, это ключевая ставка, но и до этого момента осталось немного! 🥜Не знаю что видите вы, а я вижу, что 24 год решил дать подзаработать. Давно у нас не было добротных коррекций и многие отличные, перспективные и крепкие компании хорошо корректируются. А что подразумевает коррекция? Верно, обновление предкоррекционного максимума. Так что не знаю как вы, а у меня всё теже планы, точечно, дозированно добирать интересные бумаги и сейчас преимущественно акции роста, ну и разбавляя их рискованным, но более доходным малоликвидом и менее рискованными, но медлительными, стабильными и предсказуемыми бумагами типа РусГидро. И ключевое тут, точечно и дозированно. Какой бы не был красивый график, как бы не казалось, что дешевле быть не может и ниже не пойдёт знать мы этого не можем и определить точно тоже. И купи всё скопом по дешёвке, как могло показаться например во вторник, сейчас вы бы не думали, что взяли дёшево. А ещё вы остались бы без хода и теперь бы вы были полностью в руках рынка, безпомощный и беззащитный! Не забывайте об этом если вы не дэйтрейдер! А конец коррекции уже очень близко, не переживайте! Как всегда всё будет хорошо, чем дешевле дадут добирать, тем выше будет прибыль в конце года!!! 🍀Всем удачных торгов! ❗️Коррекция затянулась и мне не нравится реакции некоторых участников чата! Глумление и издёвки не несут ничего хорошего! У всех нервная система разная и подливать масла в огонь это дурная идея! Тем более кто-то может сидеть на больших и очень больших деньгах и такое поведение может спровоцировать не хорошие вещи от панических атак до трагедии! Подумайте об этом прежде чем язвить и подклалывать! Если кто-то не понимает, что это не игрушечки, буду принимать меры!!! 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Инвестиционная компания «Юнисервис Капитал» подвела итоги по работе с частными инвесторами за 1 квартал 2024 года. О динамике показателей по брокерскому обслуживанию и результатах первой стратегии доверительного управления — в материале. Более чем двукратный рост стоимости активов на брокерских счетах По итогам 1 квартала 2024 года сумма денежных средств на брокерских счетах инвестиционной компании «Юнисервис Капитал» превысила 1,3 млрд рублей. По сравнению с результатами 4 квартала 2023 года, когда стоимость активов на брокерских счетах составляла порядка 579 млн рублей, прирост достиг 128%. Первая стратегия доверительного управления — денежный рынок Осенью 2023 г. инвестиционная компания «Юнисервис Капитал» запустила первую стратегию по доверительному управлению, подразумевающую размещение средств в денежный рынок, в частности — на депозит с центральным контрагентом (ЦК). Пока стратегия доступна в индивидуальном порядке. По итогам 1 квартала 2024 г. средняя доходность инвесторов «Юнисервис Капитал» по стратегии денежного рынка составила 15,9% годовых (без учета налогов), что сопоставимо с уровнем ключевой ставки. Одна из ключевых особенностей депозита с ЦК как инвестиционного инструмента — возможность досрочного вывода средств без потери доходности. Надежность сделки обеспечивается высоким рейтингом кредитоспособности Национального клирингового центра (ruAAA), который выступает в ней в качестве центрального контрагента. Таким образом, у инвесторов есть возможность разместить средства по ставке, сопоставимой с уровнем ключевой ставки ЦБ РФ с минимальными рисками. Инвестировать по стратегии денежного рынка можно суммы от 110 тысяч рублей — такая нижняя граница установлена регулятором для объема размещения на депозите с ЦК. Кроме того, прорабатываются стратегии, связанные с более высоким риском и более высокой доходностью — рынком высокодоходных облигаций, сделками с акциями. Уже в ближайшие 2 месяца они станут доступны нашим клиентам. Ранее мы рассказывали об итогах 2023 года в статусе профессионального участника рынка ценных бумаг. Напомним, что 21 декабря 2022 года Банк России принял решение о выдаче ООО «Инвестиционная компания Юнисервис Капитал» лицензии на осуществление брокерской и депозитарной деятельности. В апреле 2023 года компания получила дилерскую лицензию, а 18 мая — лицензию на осуществление услуг доверительного управления. «Юнисервис Капитал» — первая за долгое время инвестиционная компания за Уралом, которая стала обладателем всех необходимых лицензий профессионального участника рынка ценных бумаг.

|

|

|

|