|

|

|

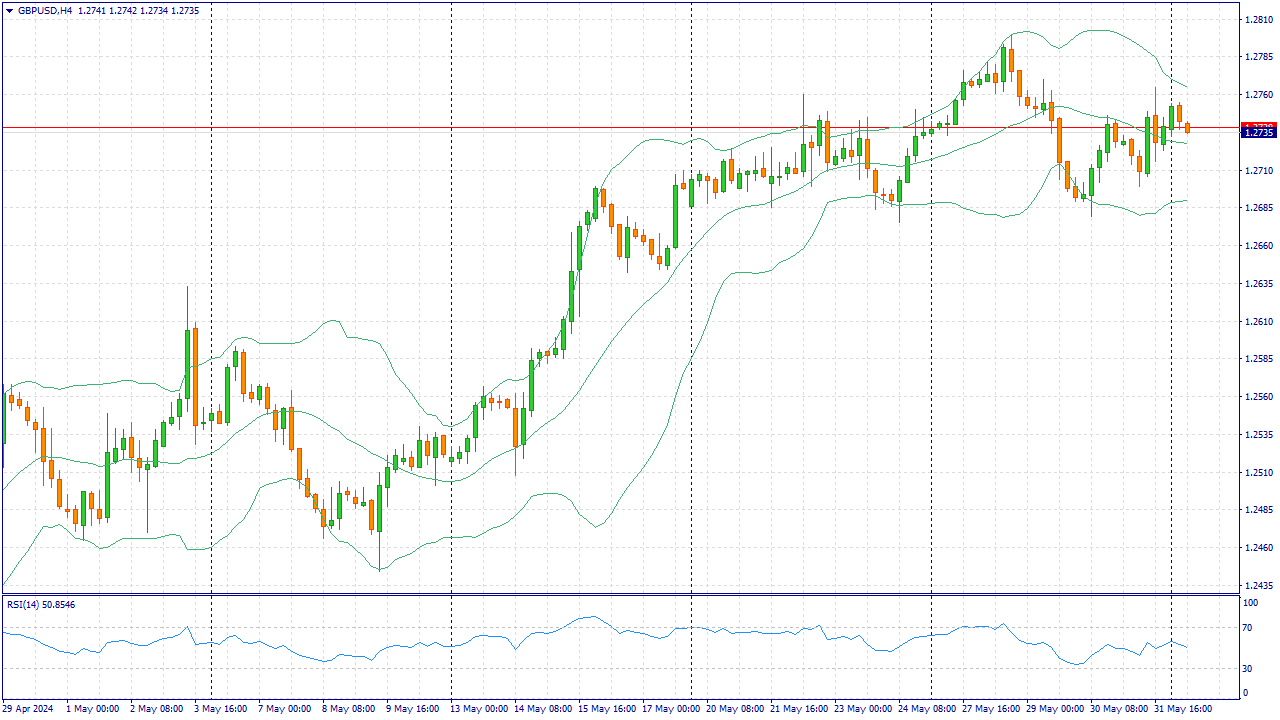

События, на которые следует обратить внимание сегодня: 11:30 GMT+3. GBP - Индекс PMI для производственной сферы 17:00 GMT+3. USD - Производственный индекс ISM GBPUSD:

Пара GBP и USD начала новую неделю на сдержанной ноте и колеблется в узком диапазоне около 1.2740 в течение азиатской сессии. В то же время, понижательные тенденции остаются сдержанными на фоне умеренного ослабления доллара США (USD), вызванного признаками ослабления инфляционного давления в Соединенных Штатах (США). В пятницу Бюро экономического анализа США сообщило, что индекс цен расходов на личное потребление (PCE) в апреле не изменился и составил 2,7% в годовом исчислении. Кроме того, индекс цен Core PCE, исключающий волатильные цены на продукты питания и энергоносители, совпал с консенсус-оценкой и вырос на 2,8% в годовом исчислении. Эти данные должны позволить Федеральной резервной системе (ФРС) снизить процентные ставки позднее в этом году. Кроме того, общий позитивный тон в отношении рисков, похоже, подрывает безопасный доллар США, что, в свою очередь, является попутным ветром для пары GBP/USD. Британский фунт (GBP), с другой стороны, получает поддержку от ожиданий того, что более устойчивое ценовое давление в Соединенном Королевстве (UK) может заставить Банк Англии (BoE) сохранить процентные ставки на текущем уровне еще на некоторое время. Тем не менее, неопределенность в преддверии всеобщих выборов в Великобритании 4 июля удерживает быков по фунту от агрессивных ставок и ограничивает рост пары GBP/USD. Трейдеры ожидают выхода индексов деловой активности в производственном секторе Великобритании и США, чтобы придать импульс перед выходом индекса деловой активности в производственном секторе США от ISM. Торговая рекомендация: Торговля преимущественно ордерами на покупку при уровне цен 1.2780. Рассматриваем ордера на продажу при уровне цен 1.2700. До 20$ за каждый лот реальными средствами - получайте гарантированный доход подключив акцию Cashback! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Пилотный проект выпуска облигаций для финансирования работ по замене лифтов, отработавших нормативный срок службы, готовит Ассоциация «Российское лифтовое объединение». Комиссия по вопросам лифтового хозяйства Общественного совета при Минстрое России поручила Ассоциации «Российское лифтовое объединение» (РЛО) подготовить «пилотный проект» выпуска облигаций для замены лифтов в многоквартирных домах, срок службы которых превысил 25 лет. В качестве обеспечения займа выступят платежи со специальных счетов капитального ремонта за выполненные работы по замене лифтов сроком до пяти лет. Проект РЛО предполагает привлечение в отрасль средств частных инвесторов — участников фондового рынка. Ожидаемый срок реализации пилотного проекта — конец июля 2024 г. Согласно техрегламенту Таможенного союза, до 15 февраля 2025 г. в стране должны заменить все лифты, у которых истек нормативный срок эксплуатации. Таких лифтов в России насчитывается 78 тыс. Учитывая среднюю стоимость замены одной грузоподъемной машины в 3,5 млн рублей, обновление всего изношенного фонда потребует 220 млрд рублей.

|

|

Шесть купонных выплат от пяти эмитентов на сумму 5 807 250 руб. запланированы на первую неделю лета. Также состоится частичное досрочное погашение по выпуску СМАК-БО-П01 в объеме 5 000 000 руб. Начнется череда выплат первой недели июня с 9 купона выпуска СМАК-БО-П02 (ISIN: RU000A106UA9, № 4B02-02-00564-R-001P от 01.09.2023), который инвесторы получат 03.06.2024 г. Объем выпуска — 60 млн руб., номинал — 1 000 руб., ставка купонного дохода — 16% годовых. Выплата на одну бумагу составит 13,15 руб., на все — 789 000 руб. Доход за 29 купон выпуска НЗРМ-БО-01 (ISIN: RU000A104EP, № 4B02-01-00418-R от 28.12.2021) будет выплачен держателям бумаг 5 июня. Объем выпуска — 160 млн руб., номинал — 1 000 руб. Ставка купонного дохода плавающая, с расчетом по формуле: ставка ЦБ +5,75% годовых, но не более 15,75% годовых. Текущее значение — 15,75% годовых. Общая сумма выплаты составит 2 072 000 руб.: по 12,95 руб. на бумагу. Также 5 июня состоится выплата дохода за 42 купон выпуска СМАК-БО-П01 (ISIN: RU000A102KP7, № 4B02-01-00564-R-001P от 17.12.2020). После успешной реализации семи частичных досрочных погашений объем выпуска в обращении составляет 15 млн руб., а остаточный номинал — 3 000 руб., ставка — 13% годовых. Выплата на облигацию будет равна 32,05 руб., на выпуск — 160 250 руб. В этот же день ООО ПК «СМАК» реализует восьмое частичное досрочное погашение в объеме 10% от номинала. Выплата на одну бумагу составит 1 000 руб., на всю эмиссию — 5 000 000 руб. 6 июня инвесторы получат выплату за 32 купон выпуска ПЮДМ-БО-П03 (ISIN: RU000A103WC8, № 4B02-03-00361-R-001P от 14.10.2021). Объем — 70 млн руб., номинал — 1 000 руб., ставка купонного дохода — 13% годовых. Выплата на одну облигацию составит 10,68 руб., на все — 747 600 руб. 28 купон выпуска ТаксовичкоФ-БО-01 (ISIN: RU000A104K11, № 4B02-01-00447-R от 14.02.2022) поступит 6 июня. Объем выпуска — 80 млн руб., номинал — 1 000 руб., ставка купонного дохода — 16% годовых. Выплата на одну бумагу будет равная 13,15 руб., а сумма за весь выпуск — 1 052 000 руб. Также 6 июня инвесторы получат доход за 8 купон выпуска Фабрика Фаворит-БО-01 (ISIN: RU000A106ZZ5, № 4B02-01-00607-R от 03.10.2023). Объем в обращении составляет 60 млн руб., номинал — 1 000 руб., ставка — 20% годовых. Общая сумма выплаты на выпуск — 986 400 руб.: по 16,44 руб. на облигацию.

|

|

Пу-пу-пу...вчера ещё и Магнит подъехал с такими себе новостями - "Совет директоров «Магнит» рекомендовал дивиденды за 2023 год в размере 412,13 рублей на акцию.", а рынок, в свою очередь, ожидал куда более щедрые дивиденды (раза в 2 больше, чем объявленные). Ну, и на этой новости акции покатились вниз, на неоправданных ожиданиях инвесторов (-8% за вчерашний день). Справедливо ли? - а почему нет? Во всяком случае, те, кто покупал бумагу ради дивидендов в дивидендный портфель - так или иначе их получит (хоть и меньше, чем ожидалось). Возможно, ещё и получит возможность сейчас прикупить пониже. Поэтому, не смотря на такую реакцию рынка, я на бумагу, как на представителя ритейла, который начал платить дивиденды, смотрю хорошо (не особо много сильных конкурентов, хорошая отчетность, возвращение к дивидендам) - как на покупку в долгосрочный портфель. А на счёт среднесрока - тут уже другой вопрос. не является инвестиционной рекомендацией Тг канал - https://t.me/+SmDjYPNkT5RlZTQy (INVESTLOL)

|

|

🐹Друзья, всех приветствую!) 🥜На дворе лето, красная жара! Мда, май был аномально жаркий, биржа раскалилась до красна, срочно нужен дождь!) 🥜Чутка проанализировал ситуацию по налогу для компаний, проанализировал свою торговлю в этом году и пришёл к следующему выводу! Что под ударом из-за повышения налога? Верно, прибыль! Что мы имеем с прибыли, как инвесторы? Верно, дивиденды! В этом сезоне, из-за высоких цен на бумаги сложно было понять, есть ли хороший дисконт перед дивами за исключением нескольких бумаг и по сути в этом сезоне я вообще не использовал тактику - купи перед дивами, как это было годом ранее. Разве что уже по факту спекульнул в нескольких историях и остался активный один спекуль в Сургуте АП. Все хорошие движения были взяты или в компаниях роста или на импульсной торговле в малоликдидках. Так что ничего страшного, перестроимся, подстроимся и компании думаю тоже подстроятся и не исключено, что больше будут инвестировать в себя хороших, тем самым начнут расти и развивать, как бизнес ещё активнее! 😉Отдыхаем от биржи, расслабляется! Как говорится, утро вечера мудренее! Продолжим разбираться с биржевыми перепетиями в понедельник со свежей головой!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

Итоги мая 2024: ММВБ: -5035р (-1.59%, индекс ММВБ -7.28%) ММВБ2: -11107р (-2.08%) РТС2: -4427р (-4.40%) Итого: -20569р (-2.16%) К итогу на ММВБ2 добавлены дивиденды Лукойла 4333.00 руб Если бы не сегодняшний обвал, май бы закрылся по нулям (кроме РТС2) Итоги недели 27-31.05.2024: ММВБ: -9255р (-2.89%, индекс ММВБ -5.28%) ММВБ2: -25624р (-4.70%) РТС2: -2384р (-2.42%) Итого: -37263р (-3.86%)

|

|

В конце текущей недели золоту удалось расправить крылья, потеснив американскую валюту. Поддержку драгметаллу оказала разочаровывающая статистика из США, которая ослабила гринбек. Однако эксперты опасаются, что счастье Gold будет хрупким, а его рост – недолговечным. Вечером в четверг, 30 мая, «солнечный» металл продемонстрировал укрепление на фоне снижения доллара и доходности американских гособлигаций. По наблюдениям аналитиков, это произошло после того, как экономические данные из США усилили надежды рынка на переход Федрезерва к снижению процентных ставок в 2024 году. Спотовая цена на золото почти изменилась, при этом драгметалл торговался вблизи $2340. В целом спот-цены на желтый металл выросли на 0,4%, до $2348,36 за 1 унцию. Однако позже пара XAU/USD просела до $2322,50, но затем выросла на фоне небольшого улучшения рыночных настроений. Ситуация в тандеме остается переменчивой. В конце этой недели пара XAU/USD подверглась небольшому давлению продаж, но в пределах своего недельного максимума. Согласно техническому графику, золото немного ослабело, но затем набрало обороты. После выхода неутешительных данных из Соединенных Штатов пара XAU/USD выросла до $2351,72. В дальнейшем драгметалл старался удерживать завоеванные позиции, но с переменным успехом. В пятницу, 31 мая, золото находилось вблизи $2344,45, пробуя подняться выше. По данным технического графика, находящаяся во флэте 20-периодная простая скользящая средняя (SMA) ограничивает потенциал роста желтого металла на уровне $2355,50. При этом 100-я и 200-я SMA сохраняют восходящие тренды, пролегая ниже указанной цены. По мнению аналитиков, недельный максимум в $2364 для пары XAU/USD является уровнем, который необходимо преодолеть «быкам», чтобы вернуть контроль над ситуацией. Поддержку золоту и подножку доллару подставили текущие макроданные из США. Согласно оценкам американского Бюро экономического анализа, в первом квартале 2024 года валовой внутренний продукт (ВВП) страны увеличился на 1,3% в годовом выражении. Кроме того, была пересмотрена в сторону понижения предыдущая оценка этого индикатора (1,6%). Что касается количества первичных заявок на пособие по безработице за неделю, завершившуюся 24 мая, то оно выросло до 219 тыс. Отметим, что данный показатель оказался хуже ожиданий в 218 тыс. На этом фоне американская валюта просела на 0,4%, и это оказалось для нее особенно чувствительно после достижения двухнедельного максимума. При этом доходность 10-летних гособлигаций США обрушилась после выхода данных, которые продемонстрировали, что первом квартале этого года американская экономика росла более медленными темпами, чем прогнозировалось ранее. На этом фоне Уолл-стрит попала под давление продаж. В итоге некоторые ключевые фондовые индексы США торговались в красной зоне. На этом фоне существенно снизилась доходность казначейских облигаций США, и это ограничило силу доллара по отношению к драгметаллу. В настоящее время доходность 10-летних американских трежерис составляет 4,54% (-7 б. п.), а 2-летних трежерис – 4,92% (-5 б. п.). Участники рынка сейчас находятся в ожидании свежих данных по инфляции в США, которые появятся в пятницу, 31 мая. В фокусе внимания – апрельский индекс расходов на личное потребление (PCE), который, как ожидается, составит 2,7% г/г. По предварительным расчетам, этот индикатор вряд ли изменится по сравнению с мартовскими данными. Ожидается, что базовый годовой показатель тоже останется на прежнем уровне 2,8%. При таком сценарии золото может откатиться к более низким значениям, уступив гринбеку. Тем не менее эксперты рассчитывают, что в дальнейшем желтый металл возьмет реванш и усилит свои позиции.

|

|

4 июня компания выходит на Московскую биржу с седьмым выпуском облигаций объемом 500 млн рублей. В преддверии размещения аналитики Boomin подготовили обзор по итогам работы «АйДи Коллект» в 2023 г.

ООО ПКО «АйДи Коллект» — сервис по возврату просроченной задолженности, работающий под брендом ID Collect. Компания приобретает просроченную задолженность у банков и МФО по договорам цессии с последующим взысканием. На рынке цессии является крупнейшим игроком с долей 25% по итогам 2023 г., по данным электронных торговых площадок и прямых продаж. «АйДи Коллект» является частью российской финтех-группы IDF Eurasia, куда также входят: - компании в сфере альтернативного кредитования — МФК «Мани Мен» и МКК «Платиза.ру»;

- универсальный банк, приобретенной группой в конце 2022 г., который вышел на рынок под брендом «Свой банк»;

- компания IDF Lab, развивающая компетенции холдинга в сферах IT и кредитного скоринга.

Мажоритарным акционером «АйДи Коллект» является ООО «Онлайн-микрофинанс» с долей 98%, которое в свою очередь на 100% принадлежит ООО «Финтех групп». Оставшиеся 2% примерно в равных долях принадлежат «Финтех групп» и генеральному директору компании Александру Васильеву. Динамика рынка розничного кредитования

Российский рынок кредитования последние годы активно растет. Общая структура портфеля розничного кредитования на 1 марта 2024 г. выглядит следующим образом: Что касается проблемной задолженности, она растет пропорционально кредитованию. Ее доля в общем объеме остается стабильной с тенденцией к небольшому снижению после 2020 г. Драйверами роста просроченной задолженности в последние пять лет стали события, вызвавшие экономические шоки в 2020-м и 2022 гг. (пандемия и начало СВО). Разберем структуру проблемной задолженности. Самый крупный сегмент в кредитовании — это ипотека, но доля ипотеки на 1 марта 2024 г. в общем объеме просроченной задолженности составляет всего 5,3%, или 61 млрд рублей. То есть 55% кредитного портфеля дают 5% проблемной задолженности, остальные 45% (15,2 трлн рублей) дают 95% проблемной задолженности (1,1 трлн рублей). Предположительно в основном это долги по нецелевым кредитам наличными и кредитным картам. Доля просроченной задолженности в этих сегментах может доходить до 7%. По прогнозу Frank RG, в следующие пять лет рынок кредитования в России продолжит расти со средним темпом в 11% в год и к 2028 г. совокупный розничный портфель может превысить 50 трлн рублей. Опережающими темпами будут расти сегменты кредитных карт и кредитов наличными — сегменты с самой высокой долей просроченной задолженности. Поэтому можно предположить, что у коллекторского бизнеса сохраняются хорошие перспективы для роста.

Источник Frank RG Динамика финансовых показателей ID Collect

Источник: отчетность компании по МСФО Компания находится в активной фазе роста, бизнес продолжает масштабироваться. Темпы роста выручки и портфеля задолженности значительно опережают рынок. Так, за 2023 г. выручка выросла на 63%, до 6,2 млрд рублей — при том, что по итогам 2022 г. компания уже была одним из лидеров рынка по покупкам. В целом с 2021 г. бизнес вырос более чем вдвое по выручке, и втрое — по объему портфеля задолженности. У компании изначально была сформирована хорошая база для будущего роста: компетенции в скоринге, наработанные лидером рынка МФО, компанией Moneyman. На текущий момент портфель задолженности хорошо диверсифицирован и распределен примерно поровну между банками и МФО. Отметим, что на 31 декабря 2023 г. права требования в размере 5 млрд рублей (1/3 портфеля) находятся в залоге у банков-кредиторов в рамках договоров об открытии кредитных линий.

Источник: отчетность компании по МСФО Операционный денежный поток согласно отчетности по МСФО в последние три года отрицательный — из-за большого объема покупок прав требований, что логично для поддержания активного роста. Компания приобретает портфели задолженности, в том числе на кредитные средства, которые не учитываются в операционном денежном потоке. Чистый же денежный поток от финансовой деятельности вырос с 2021 г. на 35%, составив по итогам 2023 г. 2,7 млрд рублей. По состоянию на 31 декабря 2023 г. компания выступала внутригрупповым кредитором (выдано 475 млн рублей, 10% капитала), что влияет на убыток от инвестиционной деятельности. По данным компании, внутригрупповые кредиты были полностью закрыты в I квартале 2024 г., а их необходимость была связана с фактом редомициляции материнской компании группы IDF Eurasia, куда входит «Ай Ди Коллект». Чистая прибыль в 2023 г. составила 2,76 млрд рублей, показав увеличение на 52% в сравнении с 2022 г. По итогам 2022-го и 2023 гг. компания выплатила дивиденды в объеме 340 млн (21% от чистой прибыли в 2021 г.) и 1,28 млрд рублей (70% от чистой прибыли за 2022 г.). Источники финансирования Ключевым источником для финансирования портфеля просроченной задолженности остается заемный капитал (на 31 декабря 2023 г. доля финансового долга в пассивах выросла до 67%). На фоне активного роста бизнеса, сопровождающегося ростом финансового долга, доля собственного капитала сократилась, по итогам 2023 г. она находится на уровне 25%. .jpg)

Источник: отчетность компании по МСФО

Финансовый долг на 31 декабря 2023 г. составил 12 млрд рублей (+81% у-о-у, в целом, пропорционально росту портфеля задолженности). Положительный фактор — кредитный портфель компании хорошо диверсифицирован. Эмитент использует все доступные источники финансирования, при этом за 2023 г. структура фондирования улучшилась: доля долгосрочных пассивов выросла до 63%, по сравнению с 41% в 2022 г. Сопоставимыми темпами выросла доля институциональных источников — банковских кредитов и облигаций. На конец 2023 г. их доля составила 61%, тогда как в 2022 г. составляла 38%. Порядка 4,5 млрд рублей приходится на шесть выпусков облигаций, средневзвешенный размер купона по которым составляет 16,2%. Ставки зафиксированы до конца срока обращения бумаг и не подвержены воздействию изменения ключевой ставки. Объем банковских кредитов в структуре долга за 2023 г. увеличился на 1 млрд рублей, что говорит о росте уверенности крупных игроков в кредитном качестве компании. На 31 декабря 2023 г. доступный остаток по текущим кредитным линиям составил 318 млн рублей. Рентабельность и обслуживание долга

Источник: отчетность компании по МСФО. В соответствии с практикой отрасли, показатель Debt/EBITDA CF рассчитан на основе отчетности РСБУ, учитывающей фактические денежные потоки Рентабельность бизнеса последние три года находится на очень высоком уровне. По итогам 2023 г. EBIT margin составила 83,7%. В связи с ростом стоимости долгового финансирования в 2023 г. и ростом долга отмечается снижение уровня покрытия процентных платежей. Финансовый рынок ожидает смягчение ДКП Банка России во второй половине 2024 г., так что компания сможет улучшить эту метрику уже в ближайшей перспективе. При этом показатель долговой нагрузки Долг/EBITDA CF, учитывающий фактические денежные потоки, снизился по итогам года на треть (с 2,7 до 1,8) за счет опережающего роста доходов. Эффективность растет, в том числе по мере развития региональной сети — в 2023 г. количество представительств увеличилось более, чем вдвое — с 15 до 36 офисов. Открытие офиса увеличивает эффективность сборов в региональных центрах в среднем в два раза на стадии исполнительного производства. Основные выводы По итогам 2023 г. компания продемонстрировала активный рост финансовых показателей, сохранила уверенные темпы роста, которые значительно опережают рынок. Выручка и объем купленного долга выросли за год более, чем в полтора раза. Сопоставимыми темпами выросла чистая прибыль — на 52%, до 2,79 млрд рублей. В условиях активного масштабирования бизнеса собственный операционный чистый денежный поток отрицателен за счет роста инвестиций в покупку долговых портфелей. При этом по итогам 2023 г. компания уже занимает четверть рынка по покупкам и не планирует дальнейшего агрессивного роста доли рынка. А значит, темпы прироста объемов покупок в ближайшие годы будут снижаться, в то время как поступления от текущего портфеля будут расти. Совокупный объем долга за год увеличился пропорционально росту портфеля задолженности, составив 12 млрд рублей. При этом долговая нагрузка (Долг/Ebitda CF, учитывающий фактические денежные потоки) снизилась до показателя 1,8. В структуре фондирования растет доля институциональных и публичных инструментов, позволяющих привлекать финансирование на более выгодных условиях. Обслуживанию долга способствует высокая рентабельность бизнеса и повышение эффективности взыскания, обеспечивающее опережающий рост доходов. Уровень долговой нагрузки снизился за год на треть, в 2024 г. компания планирует дальнейшее снижение этой метрики. Также аналитики Boomin положительно оценивают перспективы бизнеса из-за будущего прогнозируемого роста объема кредитования в РФ и соответствующего роста просроченной задолженности.

|

|

Крупнейшая российская нефтяная компания Роснефть опубликовала данные консолидированной отчетности по МСФО за первый квартал 2024 года, продемонстрировав рост выручки и чистой прибыли в отчетном периоде. Добыча Нефть. Добыча жидких углеводородов составила 47,1 млн тонн, снизившись относительно уровня первого квартала 2023 года на 3,8%. В связи с проведением ремонтных работ на НПЗ переработка нефти снизилась относительно первого квартала 2023 года на 11,9% — до 19,9 млн тонн, при этом глубина переработки нефти увеличилась с 76 до 77%, а выход светлых нефтепродуктов увеличился с 57,1 до 59,1%. Газ. Добыча газа увеличилась на 5,8% г/г, достигнув 23,7 млрд куб. м. Более трети добычи газа компании обеспечивают новые проекты в Ямало-Ненецком автономном округе, введенные в 2022 году. Восток Ойл. Роснефть имеет значительный потенциал роста за счет реализации проекта Восток Ойл. Общий потенциал добычи оценивается компанией в объеме до 115 млн тонн нефти в год после 2030 года. В рамках реализации данного проекта в первом квартале 2024 года закончено бурением трех скважин, проводятся испытания двух скважин и подготовка к испытанию еще трех скважин. Ведутся работы на магистральном нефтепроводе «Ванкор — Пайяха — Бухта Север», строительство логистической инфраструктуры, проводятся работы по возведению гидротехнических сооружений, берегоукреплению, расширению береговой и причальной инфраструктуры. В отчетном квартале компания приступила к строительству нефтеналивного причала на терминале «Порт «Бухта Север». Деньги Выручка компании в первом квартале 2024 года составила 2,6 трлн рублей, увеличившись относительно аналогичного периода прошлого года на 42,3% в связи с ослаблением рубля и увеличением цены нефти марки Urals на фоне уменьшения дисконта к нефти Brent. Чистая прибыль, относящаяся к акционерам, увеличилась на 23,5% — до 399 млрд рублей за счет роста выручки компании. Капитальные затраты составили 269 млрд рублей, снизившись на 2,2% относительно аналогичного периода прошлого года и снизившись на 30,7% относительно четвертого квартала 2023 года. Скорректированный свободный денежный поток составил 316 млрд рублей, увеличившись относительно предыдущего квартала на 17%. Долговая нагрузка в части показателя Чистый долг / Прибыль до налогов, процентов и амортизации (EBITDA) находится на комфортном уровне — 1,0. Наше мнение Мы позитивно оцениваем финансовые показатели, опубликованные компанией. Несмотря на снижение добычи жидких углеводородов, компания добилась заметного роста выручки и прибыли, относящейся к акционерам, а также держит долговую нагрузку на комфортном уровне. Однако, на наш взгляд, акции Роснефти имеют небольшой апсайд относительно текущего уровня. Чтобы инвестировать в акции Роснефти и других компаний на Мосбирже, вы можете брокерский счет онлайн в сервисе Газпромбанк Инвестиции. Читайте последние новости и обзоры компаний в нашем телеграм-канале — Газпромбанк Инвестиции.

|

|

. . ▶ ЗОЛОТО. GOLD-6.24 (GDM4). https://ru.tradingview.com/chart/XAUUSD/aT2isR1... 30.05.2024 г. на закрытии Срочного рынка МОЕХ после 23.45 мин. в рамках основной торговой системы (ТС) рыночным ордером был взят ШОРТ по цене 2348.3 п.п. (информация о точке входа не постфактум была опубликована здесь на форуме сайта МФД 30 мая 2024 г. в 23:55 по мск.). . 31.05.2024 г. прибыль была зафиксирована на открытии Срочного рынка рыночным ордером по цене 2347.0 п.п. Профит от текущего трейда составляет 1.3 п.п. (+0,9%). . Информация о каждой точке входа по ТС размещается не постфактум. Соответственно, «фотошоп» прибылей по трейдам на 100% исключен. . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТОРГОВОЙ СИСТЕМЫ НА ЗОЛОТЕ: — 2022 г. в плюс закрыто 100,00% трейдов; — 2023 г. в плюс закрыто 100,00% трейдов. . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +18,5% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +47,1% . ▷СТАТИСТИКА ПО ТС НА ДОЛЛАРЕ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +4,5% . ▷ ЗОЛОТО ЗА 12 МЕСЯЦЕВ НЕПРЕРЫВНОГО ПРИМЕНЕНИЯ. ПРОФИТ +67,7% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +31,4% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +29,5% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 06 МЕСЯЦЕВ. ПРОФИТ СОСТАВЛЯЕТ +44,9% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 КВАРТАЛ 2023 Г. ПРОФИТ СОСТАВЛЯЕТ +10,9% . ▷НЕФТЬ С УДЕРЖАНИЕМ ПОЗИЦИИ В ТРИ ТОРГОВЫЕ СЕССИИ. ПРОФИТ +22,0% . ▷СТАТИСТИКА ПО ТС ЗА 1 КВАРТАЛ 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +18,1% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +92,8% . ▷СТАТИСТИКА ЗА I ПОЛУГОДИЕ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +82,6% . ▷СТАТИСТИКА ЗА I КВАРТАЛ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +70,2% . ▷ВЗЯТ ПРОФИТ +44,95% С ПЕРЕНОСОМ ЧЕРЕЗ ВЫХОДНЫЕ ВСЕГО ОДНИМ ТРЕЙДОМ . ▷НИ ОДНОГО УБЫТОЧНОГО ТРЕЙДА ПО ТС 12 МЕСЯЦЕВ ПОДРЯД. ПРОФИТ +194,9% . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТОРГОВОЙ СИСТЕМЫ НА НЕФТИ: - 2018 г. в плюс закрыто 99,91% трейдов; - 2019 г. в плюс закрыто 100,0% трейдов; - 2020 г. в плюс закрыто 97,03% трейдов; - 2021 г. в плюс закрыто 96,87% трейдов; - 2022 г. в плюс закрыто 96,20% трейдов; - 2023 г. в плюс закрыто 94,50% трейдов. . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТС ФЬЮЧЕРСА НА ДОЛЛАР США: — 2023 г. в плюс закрыто 100,00% трейдов. . Официальный Паблик с общедоступной информацией о торговых системах ★«DARK TRADING — РУССКОЯЗЫЧНОЕ СООБЩЕСТВО ТРЕЙДЕРОВ»★ . ▷ВЫСОКОФФЕКТИВНОЕ САМООБУЧЕНИЕ ТОРГОВЫМ СИСТЕМАМ АСЛАНА БЕРОЕВА

|

|

|

|