|

|

|

Событие, на которое следует обратить внимание сегодня: 21:00 GMT+3. USD - Решение FOMC по основной процентной ставке EURUSD:

Сегодня утром пара EUR/USD торгуется в районе 1.0820. Основная пара снижается на фоне бегства от рисков и более слабых, чем ожидалось, предварительных данных по валовому внутреннему продукту (ВВП) за 2 квартал из Германии. Трейдеры предпочитают выжидать в преддверии решения Федеральной резервной системы (ФРС) по процентной ставке в среду. Во втором квартале экономика Германии вновь сократилась на 0.1% по сравнению с предыдущим кварталом после роста на 0.2% в первом квартале, показали первые оценочные данные, опубликованные Destatis во вторник. Этот показатель оказался слабее ожидаемого увеличения на 0.1%. Между тем, годовой показатель валового внутреннего продукта (ВВП) во втором квартале снизился на 0.1% по сравнению с сокращением на 0.2% в первом квартале и прогнозом в 0%. Евро (EUR) оказал некоторое давление на продажи на фоне слабых данных по ВВП Германии. Тем не менее, экономика Еврозоны выросла на 0.3% за три месяца до конца июня, что выше консенсуса рынка относительно роста на 0.2% на квартальной основе. Сегодня будут опубликованы предварительные данные по инфляции в еврозоне и розничные продажи в Германии. Эти данные могут дать некоторые намеки на сентябрьское снижение ставки Европейским центральным банком (ЕЦБ). За океаном ожидается, что ФРС сохранит процентные ставки на прежнем уровне на двухдневном заседании в среду. Тем не менее, рынки широко ожидают, что центральный банк США начнет смягчать свою политику на следующем заседании в сентябре, поскольку инфляция снижается быстрее, чем предполагалось в июне. «На данный момент скромное снижение ставки на 25 базисных пунктов в сентябре кажется вероятным. Если все пойдет хорошо, мы можем увидеть даже два дополнительных снижения ставки на 25 базисных пунктов до конца 2024 года», - сказал Джейкоб Чаннел, главный экономист LendingTree. Торговая рекомендация: Торговля преимущественно ордерами на покупку при уровне цен 1.0860. Рассматриваем ордера на продажу при уровне цен 1.0795. До 20$ за каждый лот реальными средствами - получайте гарантированный доход подключив акцию Cashback! Больше аналитической информации Вы можете найти на нашем сайте

|

|

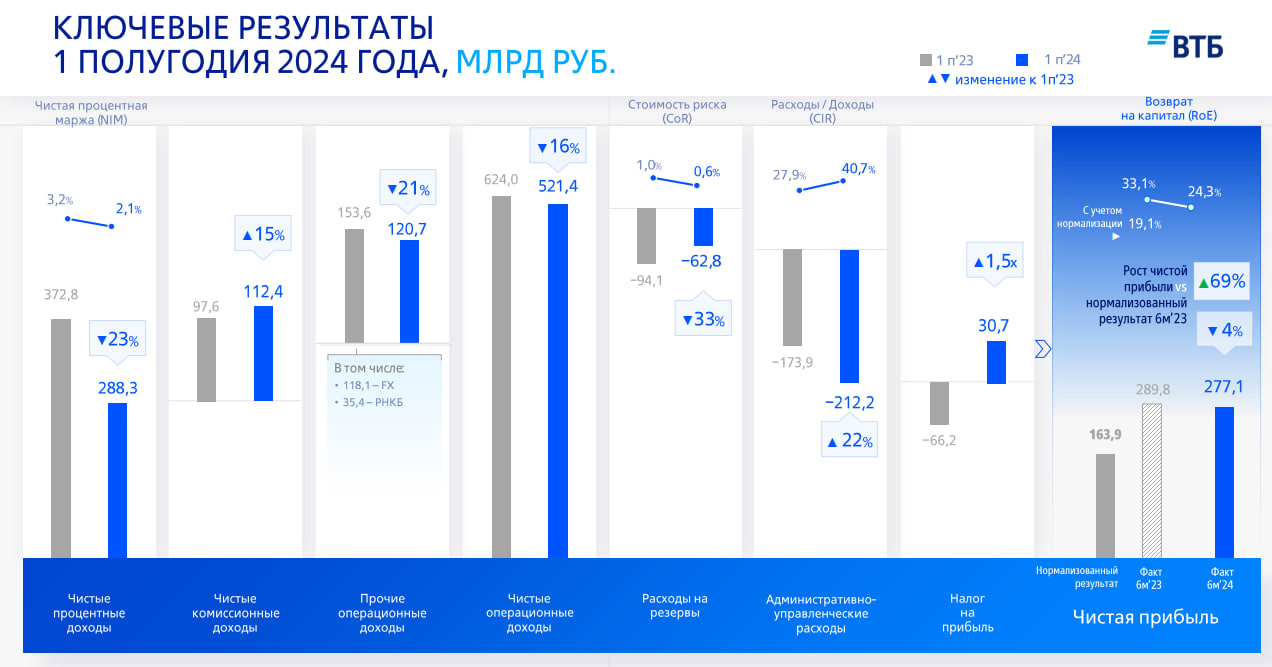

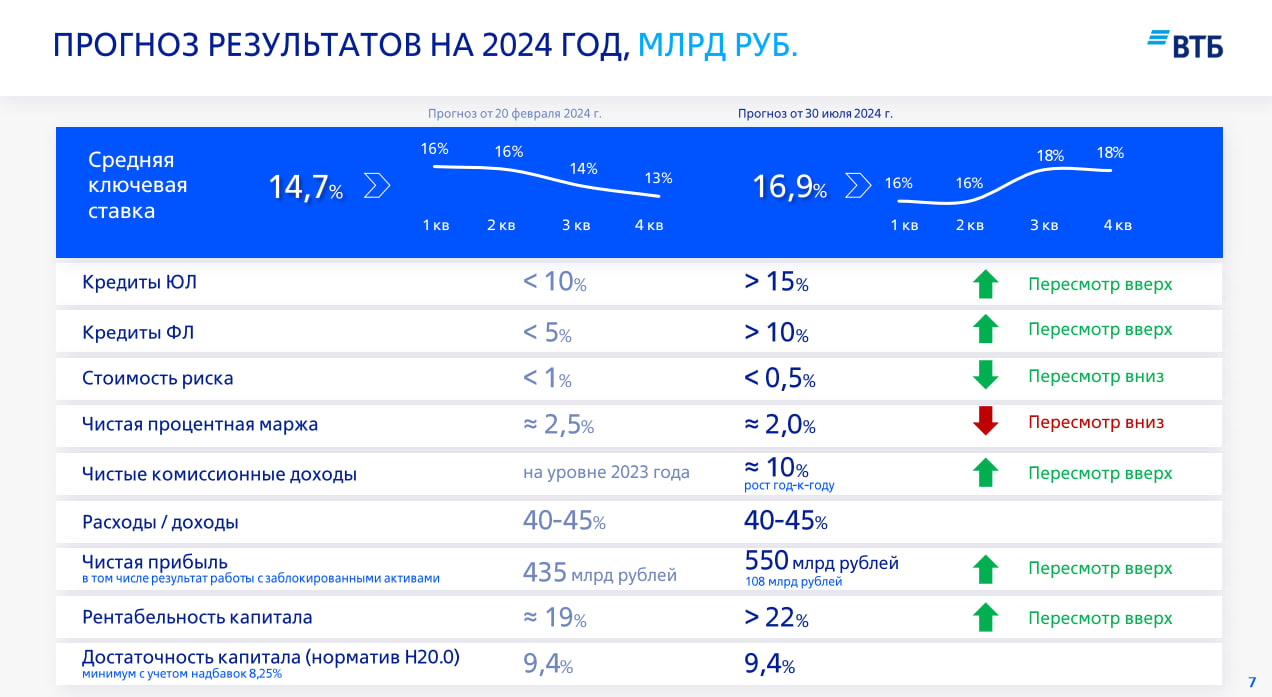

ВТБ представил финансовые результаты по МСФО за первое полугодие 2024 года. С начала года рост активов группы составил 6,6%. Менеджмент повысил прогноз по чистой прибыли на конец года с 500 млрд рублей до 550 млрд рублей. Кредитный портфель Кредитный портфель юридических лиц вырос на 9,9% с начала года, составив 15,4 трлн рублей, а кредитный портфель физических лиц вырос на 9,5%, составив 7,6 трлн рублей. Однако во втором квартале произошло замедление темпов выдачи кредитов до 2,9% юридическим лицам и 6,7% физическим лицам. Доля неработающих кредитов в кредитном портфеле по итогам первого полугодия 2024 года составила 3,1% по сравнению со значением 3,2% на начало года. Отношение кредитов к средствам клиентов составило 92,1%, увеличившись с начала года на 3,2 п. п. Активы и деньги За шесть месяцев 2024 года активы выросли на 6,6%, до уровня 31,3 трлн рублей. Совокупные средства клиентов выросли на 6,2%, до 23,7 трлн рублей. При этом рост средств физических лиц был опережающим по сравнению со средствами юридических лиц: с начала года — 9,8% против 3,5%. Показатель достиг по итогам первого полугодия 10,5 трлн рублей и 13,2 трлн рублей соответственно. Во втором квартале произошло замедление темпов роста до 5,3% для физических лиц и 1,4% для юридических лиц. Доходы, расходы и маржа Чистый процентный доход ВТБ снизился за первое полугодие 2024 года на 22,7% по сравнению с аналогичным периодом прошлого года, составив 288,3 млрд рублей. Во втором квартале динамика снижения ускорилась до 31,7% год к году, до 134,5 млрд рублей. Чистые комиссионные доходы увеличились за шесть месяцев 2024 года на 15,2% года к году, достигнув 112,4 млрд рублей. За второй квартал динамика составила 9,2% год к году, показатель вырос до 60,7 млрд рублей. Чистая прибыль за первое полугодие 2024 года составила 277,1 млрд рублей, снизившись год к году на 4,4%. За второй квартал чистая прибыль выросла на 8,5% год к году, составив 154,7 млрд рублей. Снижение чистой прибыли в разрезе полугодия обусловлено наличием нерегулярной прибыли от операций с иностранной валютой в 2023 году, а также наличием эффекта от приобретения РНКБ. Рентабельность собственного капитала составила 26,4% за второй квартал и 24,3% за первое полугодие, снизившись на 3,7 и 8,8 п. п. соответственно к аналогичным периодам предыдущего года. Чистая маржа снизилась за второй квартал на 1,4 п. п. год к году и на 1,1 п. п. год к году за первое полугодие, составив 1,9 и 2,1% соответственно. Менеджмент повысил прогноз по чистой прибыли на конец года с 500 млрд рублей до 550 млрд рублей. Планируется, что уровень рентабельности собственного капитала превысит 22%. Наше мнение Менеджмент ВТБ повысил прогноз по чистой прибыли на конец года до 550 млрд рублей, что является позитивным сигналом для рынка, однако, судя по текущей динамике финансовых показателей, данный рост может быть частично обусловлен снижением объемов создания резервов, а также реализацией замороженных активов, о возможности которой сообщалось ранее. Наблюдаемое снижение резервов под ожидаемые кредитные убытки позволяет повысить итоговую величину чистой прибыли, однако данное влияние на чистую прибыль может носить временный характер в условиях роста процентной ставки. На данный момент оценка акций ВТБ находится в стадии пересмотра. Чтобы инвестировать в акции на Мосбирже, вы можете открыть счет в сервисе Газпромбанк Инвестиции. Читайте последние новости и обзоры компаний в нашем телеграм-канале — Газпромбанк Инвестиции

|

|

На Московскую биржу выходит новый эмитент облигаций - компания Байсэл. Вы тоже обратили внимание на то, что название написано на инвестиционном? И неудивительно, ведь Байсэл - это агротрейдинговая компания, которая покупает сельскохозяйственную продукцию подешевле, а продает подороже (в отличие от этого нашего инвестирования). Байсэл - агротрейдинговая компания из Новосибирска. Основана в 2019 году. В основном покупает у товаропроизводителей зерно и бобовые и отправляет его на экспорт в другие страны, в основном в Китай. Из известных партнеров компания может похвастаться сотрудничеством с РусАгро. 👀Что там по выпуску? 📍Дата размещения - 01.08.2024г. 📍Дата погашения - 29.07.2027г. 📍Объем эмиссии - 200 000 000 рублей со стандартным номиналом в 1 000 рублей. 💰Размер купона - 24% годовых. Купон фиксированный, поэтому инвестор может заранее посчитать свои доходы. Или поверить Иволге Капитал, которая уже посчитала доходность к оферте в размере 26,25% годовых. С одной стороны доходность внушительная даже с учетом ужесточившейся денежно-кредитной политики, а с другой стороны нонейм эмитент. 📍Выплата купона - ежеквартальная, первая выплата 31.10.2024г. 📍По выпуску предусмотрена оферта через год. 📍По выпуску предусмотрена амортизация: по 30% в 10 и 11 купоны и 40% в 12 купон. 📍Дебютный выпуск Байсэл-001P-01 доступен для неквалифицированных инвесторов, успешно сдавших тест. 📊Что важно знать 👉 В июне 2024 года рейтинговое агентство НКР присвоило Байсэл кредитный рейтинг BB-.ru со стабильным прогнозом. 👉Компания опубликовала промежуточную бухгалтерскую отчётность за 2 квартал 2024 года. Выручка за полугодие составила 1 022 млн. рублей, увеличившись год к году на 88%. Но вместе с этим компания показывает двухкратный рост себестоимости продаж. 👉Чистая прибыль сократилась год к году с 13,2 млн. рублей до 9,0 млн. рублей. Компания реинвестирует всю чистую прибыль в бизнес, увеличив нераспределенную прибыль до 102,3 млн. рублей. 👉В виду сезонности производства сельскохозяйственной продукции и временными затратами на перевалку, отгрузку продукции и получение выручки из-за рубежа, основные потоки приходятся на вторую половину года. 👉С начала года объем заемных средств существенно не изменился и составляет 167,7 млн. рублей или 49% валюты баланса. 👉Так как предприятие является типичным посредником, то и в основных средствах у них "мышь повесилась". Основные средства составляют 1,2 млн. рублей (или 0,3% валюты баланса). Основной удельный вес в активах приходится на запасы и дебиторскую задолженность. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

Более быстрый рост европейской экономики не помог «быкам» по EUR/USD. ВВП валютного блока расширился во втором квартале на 0,3%, больше, чем ожидали эксперты Bloomberg. Казалось бы, позор от неожиданного сокращения валового внутреннего продукта Германии на 0,1% смыт, однако евро так и не удалось закрепиться выше красной линии на 1,083. Региональная валюта падает из-за ухудшения глобального аппетита к риску, и спасти ее по силам разве что ФРС. Динамика европейского ВВП В июле евро потерял позиции не только против доллара США, но и против низкодоходных денежных единиц – японской иены и швейцарского франка. Напротив, его устойчивость против австралийского, новозеландского долларов и других высокодоходных валют свидетельствует об одном. Балом на Forex правит уже не Жадность, а Страх. Неудивительно, что падают американские фондовые индексы. Котировки акций Большой семерки настолько высоки, что требуется очень большая прибыль, чтобы их обосновать. Рост экономик США и еврозоны выше прогнозов во втором квартале не особо успокаивают инвесторов. ВВП – запаздывающий индикатор. Тревожные сигналы из Штатов начали поступать во второй половине мая, в июне во Франции разразился политический кризис. Вероятнее всего, последующие оценки валовых внутренних продуктов будут пересмотрены в сторону понижения, а трейдерам следует готовиться к снижениям ставок ведущими центробанками мира. ЕЦБ может ослабить денежно-кредитную политику быстрее и больше, чем ФРС. Последняя статистика из цветущей Испании сигнализирует о более глубоком замедлении инфляции, что является тревожным звоночком для всей еврозоны. Европейский центробанк рассчитывал на ускорение потребительских цен во второй половине года, однако если этого не произойдет? Эксперты Reuters прогнозируют три акта монетарной экспансии до конца 2024, и такие оценки выглядят обоснованными. Динамика европейской и испанской инфляции Таким образом, евро растерял те преимущества перед долларом США, которые имел. Речь идет о длительной паузе после первого снижения ставки по депозитам ЕЦБ и более медленном ослаблении денежно-кредитной политики по сравнению с Федрезервом, а также о высоком глобальном аппетите к риску. Более того, инвесторы должны держать в уме Трамп-торговлю с ее увеличением тарифов на импорт, связанном с этим замедлением мировой экономики и давлением на про-циклические валюты. Тем не менее существенной слабости EUR/USD ожидать не стоит, так как ФРС на днях подаст сигнал о старте монетарной экспансии в сентябре. Следовательно, основная валютная пара переходит к консолидации. В каком диапазоне – 1,080–1,087 или 1,076–1,086? Технически на дневном графике EUR/USD неспособность пары вернутся в диапазон 1,083–1,090 свидетельствует о слабости «быков». Покупки – на возврате к 1,083 или на отбое от 1,079–1,080. В обратном случае возрастают риски проседания к 1,076.

|

|

. . ▶ НЕФТЬ. BR-9.24 (BRU4). https://ru.tradingview.com/chart/UKOIL/TRsIhBci... 29.07.2024 г. на вечерней сессии Срочного рынка Московской биржи в рамках основной Торговой системы (ТС) рыночным ордером был взят ЛОНГ по цене 79.70 п.п. (информация о точке входа не постфактум была опубликована здесь на форуме сайта МФД 30 июля 2024 г. в 00:00 по мск.). . 30.07.2024 г. прибыль была зафиксирована ордером тейк-профит по цене 79.73 п.п. Профит от трейда составляет 0.03 п.п. (+0,2%). . Информация о каждой точке входа по ТС размещается не постфактум. Соответственно, «фотошоп» прибылей по трейдам на 100% исключен. . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +99,3% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +31,5% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +18,5% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +47,1% . ▷СТАТИСТИКА ПО ТС НА ДОЛЛАРЕ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +4,5% . ▷ ЗОЛОТО ЗА 12 МЕСЯЦЕВ НЕПРЕРЫВНОГО ПРИМЕНЕНИЯ. ПРОФИТ +67,7% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +31,4% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +29,5% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 06 МЕСЯЦЕВ. ПРОФИТ СОСТАВЛЯЕТ +44,9% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 КВАРТАЛ 2023 Г. ПРОФИТ СОСТАВЛЯЕТ +10,9% . ▷НЕФТЬ С УДЕРЖАНИЕМ ПОЗИЦИИ В ТРИ ТОРГОВЫЕ СЕССИИ. ПРОФИТ +22,0% . ▷СТАТИСТИКА ПО ТС ЗА 1 КВАРТАЛ 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +18,1% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +92,8% . ▷СТАТИСТИКА ЗА I ПОЛУГОДИЕ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +82,6% . ▷СТАТИСТИКА ЗА I КВАРТАЛ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +70,2% . ▷ВЗЯТ ПРОФИТ +44,95% С ПЕРЕНОСОМ ЧЕРЕЗ ВЫХОДНЫЕ ВСЕГО ОДНИМ ТРЕЙДОМ . ▷НИ ОДНОГО УБЫТОЧНОГО ТРЕЙДА ПО ТС 12 МЕСЯЦЕВ ПОДРЯД. ПРОФИТ +194,9% . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТОРГОВОЙ СИСТЕМЫ НА ЗОЛОТЕ: — 2022 г. в плюс закрыто 100,00% трейдов; — 2023 г. в плюс закрыто 100,00% трейдов. . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТС ФЬЮЧЕРСА НА ДОЛЛАР США: — 2023 г. в плюс закрыто 100,00% трейдов. . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТОРГОВОЙ СИСТЕМЫ НА НЕФТИ: - 2018 г. в плюс закрыто 99,91% трейдов; - 2019 г. в плюс закрыто 100,0% трейдов; - 2020 г. в плюс закрыто 97,03% трейдов; - 2021 г. в плюс закрыто 96,87% трейдов; - 2022 г. в плюс закрыто 96,20% трейдов; - 2023 г. в плюс закрыто 94,50% трейдов. . Официальный Паблик с общедоступной информацией о торговых системах ★«DARK TRADING — РУССКОЯЗЫЧНОЕ СООБЩЕСТВО ТРЕЙДЕРОВ»★ . ▷ВЫСОКОФФЕКТИВНОЕ САМООБУЧЕНИЕ ТОРГОВЫМ СИСТЕМАМ АСЛАНА БЕРОЕВА

|

|

Фондовый рынок отскакивает после вчерашнего движения вниз. Это упасть на три процента легко и просто, а вот вернуться на потерянные уровни - задача посложнее. Про закрепиться я вообще молчу, но хотя бы вернуться к уровням прошлой пятницы хотелось бы. После утреннего ухода ниже 2 900 пунктов инвесторы одумались и в итоге к закрытию основной торговой сессии индекс Московской биржи вырос на 📈+1,30% до 2 944,78 пункта. Мне нравится, когда акции компании растут на фундаментальных основаниях, как например, бумаги ВТБ. Банк отчитался об итогах работы за 1 полугодие по МСФО. Чистые процентные доходы составили 288,3 млрд. рублей (-22,7% г/г), чистые комиссионные доходы - 112,4 млрд. рублей (+15,2% г/г). Как итог чистая прибыль за 1 полугодие составила 289,8 млрд. рублей. Руководство банка повысило прогноз по годовой прибыли до 550 млрд. рублей при уровне рентабельности капитала под 22%. Акции банка сегодня находятся в лидерах роста, прирастая на 📈+6,3%. Аэрофлот показал чистую прибыль за 1 полугодие в размере 35,3 млрд. рублей против убытка за 1 полугодие 2023 года в размере 81,7 млрд. рублей. При этом во 2 квартале 2024г. чистая прибыль составила 42,3 млрд. руб. против убытка 48 млрд. руб. годом ранее. Акции компании растут на 📈+4,0%, опережая рынок. Газпром 📈+1,5% по РСБУ за 1 полугодие показал убыток в размере 480,6 млрд. рублей, который год к году вырос на 88%. Себестоимость растет более высокими темпами в сравнении с выручкой, поэтому даже рост выручки на 7% до 2,9 трлн. рублей не смог развернуть убыток в сторону снижения. Отчет по РСБУ не показывает всей картины бизнеса нашего достояния, поэтому ждем МСФО. Совкомфлот 📈+2,4% в 1 полугодии показал рост выручки в 4,1 раза до 3,7 млрд. рублей, а также рост чистой прибыли в 3,8 раза до 3,7 млрд. рублей. Также сильной отчетностью порадовала компания Яндекс 📈+0,7%. Скорректированная прибыль составила 22,7 млрд. рублей, при выручке в 249,3 млрд. рублей. Также компания обмолвилась о дивидендах в 80 рублей на одну акцию, именно столько отправили на согласование совету директоров. Компания начинает свою дивидендную историю с низкой доходностью в 2%. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

🐹Диасофт. 🥜Так Друзья, прошлый пост был о волне снижения. Её мы получили, но суть поста был в том, что если есть интерес к бумаге, то ждём формирование растущей свечи! Сегодня и её мы получили! 🥜Вот тут можно делать покупки! Так же тут присутствует вилочка, это спекуляция или набор позиции. Я очень люблю вилочки, ведь и от спекуляции приятно получить быстрый профит и если не фартануло, то хорошую компанию, по интересной цене собирать не стоёмно! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Ещё отчёт подвез нам ВТБ за 1 полугодие 2024 года: -Чистая прибыль уменьшилась на 4% до 277,1 млрд. руб. (в прошлом году 289,8 млрд. руб.); -Чистые процентные доходы уменьшились на 23% до 288,3 млрд. руб. (в прошлом году 372,8 млрд. руб.); -Чистые комиссионные доходы увеличились на 15% до 112,4 млрд. руб. (в прошлом году 97,6 млрд. руб); -Чистые операционные доходы уменьшились на 16% до 521,4 млрд. руб (в прошлом году 624 млрд. руб.); -Прочие операционные доходы уменьшились на 21% до 120,7 млрд. руб. (в прошлом году 153,6 млрд. руб.); -Административно-управленческие расходы увеличились на 22% до 212,2 млрд. руб. (в прошлом году 173,9 млрд. руб.); Но, тут интересно взглянуть на обновленные прогноза банка. Из интересного: -ЦБ по прогнозу ВТБ не будет больше поднимать ставку, как минимум в этом году, и оставит её на уровне 18%. -Чиста прибыль банка по итогам 2024 года будет равно 550 млрд. руб. (в прошлом прогнозе была цифра 435). Так же, были обозначены 3 причины, по которым прогноз по чистой прибыли улучшился: -До конца года банк может вывести на отдельное юр. лицо заблокированные активы — это может принести 92 млрд. руб.; -Финансовый результат может быть поддержан за счет особенности присоединения банка «Открытия» — это может принести 60 млрд. руб. -Так же, несколько десятков млрд. ВТБ намерен получить от переоценки непубличного капиталовложения. Соответственно, при реализации этого прогноза банк может выплатить дивиденды по итогам 2024 года, а не 2025, как ранее заявлялось. Да, прогнозы обнадеживающие, особенно для такой компании, как ВТБ. Неудивительно, что акции сейчас торгуются в плюсе более, чем на 4% (да, рынок сегодня весь на позитиве, но 4% без новостей вряд-ли бы набралось). Но, такие прогнозы, как по мне, чересчур обнадеживающие — но, прогноз на то и прогноз и нынешний отскок в акциях не знаменует полноценного разворота. Нам нужно будет обязательно дождаться, как минимум, отчета за 9 месяцев и сентябрьское решение ЦБ по ключевой ставке. А пока — это лишь позитив в моменте. не является инвестиционной рекомендациейТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

Группа ВТБ опубликовала обобщенную консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/bank_v... Процентные доходы банка увеличились на 81,8% до 1,8 трлн руб. на фоне роста объема кредитного портфеля и удорожания стоимости выданных ссуд. Процентные расходы увеличились в 2,5 раза до 1,5 трлн руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде сократились на 22,7%, составив 288 млрд руб. Показатель чистой процентной маржи упал сразу на 110 б.п. до 2,1%. Чистые комиссионные доходы выросли на 15,2% до 112 млрд руб. Отметим существенное выправление прибыли от прочей финансовой деятельности несмотря на эффекта от приобретения РНКБ в 2023 г. Причиной тому послужили доходы по операциям с финансовыми инструментами в размере 83,4 млрд руб., в которых учтен результат от сделки по продаже части заблокированных активов. В отчетном периоде ВТБ на четверть сократил объемы начисленных резервов, которые составили 68,0 млрд руб. на фоне снижения стоимости риска с 1,0% до 0,6%. Операционные расходы банка увеличились на 28,5% до 254 млрд руб. на фоне увеличения инвестиций в технологии и трансформацию, масштабирования розничного бизнеса, а также ввиду включения в расходы на персонал и административные расходы расходной базы банка РНКБ, включенного в состав группы ВТБ в марте прошлого года. При этом отношение операционных расходов к операционным доходам составило 40,7% против 27,9% годом ранее. Дополнительно банк отразил в отчетности экономию по налогу на прибыль в размере 30,7 млрд руб., что, судя по всему, связано с признанием отложенного налогового актива в рамках присоединения банка «Открытие». В итоге чистая прибыль ВТБ сократилась на 7,4%, составив 268 млрд руб. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/bank_v... По линии балансовых показателей отметим снижение доли неработающих кредитов с 3,2% до 3,1%. Как следствие, показатель покрытия неработающих кредитов резервами остался практически на уровне начала года. В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 9,7% до 23,0 трлн руб. Кредиты юридическим лицам увеличились с начала года на 9,9% до 15,4 трлн руб., физических лиц - на 9,5% до 7,6 трлн руб. На этом фоне доля розницы в совокупном кредитном портфеле ВТБ по состоянию на конец полугодия осталась на уровне 33%. Средства клиентов росли меньшими темпами по сравнению с кредитным портфелем и составили 23,7 трлн руб. (+6,2%). В итоге отношение кредитного портфеля к средствам клиентов возросло с 88,9% до 92,1%. Собственный капитал банка вырос на 12,4% до 2,4 трлн руб., что стало следствием как заработанной прибыли, так и проведенной допэмиссии акций. По итогам вышедшей отчетности, а также с учетом озвученных ожиданий менеджмента, мы повысили прогноз по чистой прибыли банка на текущий год, отразив планируемое признание отложенных налоговых активов, а также эффект от реализации части заблокированных активов. Прогнозы на последующие годы не претерпели серьезных изменений. См. таблицу: https://bf.arsagera.ru/finansovyj_sektor/bank_v... В ближайшее время мы планируем возобновить публикацию потенциальной доходности обыкновенных акций Банка ВТБ. На данный момент они не входят в состав наших портфелей. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

В июле ООО «ХРОМОС Инжиниринг» реализовало M&A сделку, путем приобретения 100% акций компании АО «Нижегородское предприятие «Элеватормелькомплект» (Нижний Новгород). Сумма сделки составила 140 млн рублей. ООО «ХРОМОС Инжиниринг» приобрело 100% акций АО «Нижегородское предприятие «Элеватормелькомплект» у продавца Филатова Руслана Николаевича. Предприятие вошло в состав ГК «ХРОМОС» как дочерняя компания ООО «ХРОМОС Инжиниринг». Новое юридическое лицо владеет земельным участком и расположенными на нем промышленными постройками. Согласно отчету об оценке, площадь земельного участка составляет 1,1 га, площадь помещений хозяйственного назначения – 3767,8 кв.м., что в денежном эквиваленте соответствует сумме 140 млн руб. Руководство ООО «ХРОМОС Инжиниринг» пояснило, что таким образом компания решает вопрос масштабирования производства, который возник в результате роста спроса на выпускаемую эмитентом продукцию. Финансовый директор ООО «ХРОМОС Инжиниринг» Татьяна Пушкина: «Мы должны оперативно реагировать на растущий спрос, и поэтому приобретение уже готовой площадки – существенная экономия времени для нас, нежели строительство новых помещений. Мы планируем использовать данную площадку для увеличения выпуска продукции - здесь будем развивать направление металлообработки как для удовлетворения собственных потребностей, так и реализации продукции сторонним клиентам. Площадка включает производственные помещения, офисы и склады. Сейчас готовим площадку к эксплуатации – требуется небольшой ремонт, и ориентируемся к запуску на сентябрь-октябрь 2024 г.». Напомним, что, помимо вновь приобретенных производственных площадей, в активах ГК «ХРОМОС» находится завод общей площадью 5 800 кв. м. с производством полного цикла (изготовление газовых, промышленных и жидкостных хроматографов, а также оборудования для комплексного оснащения лабораторий) и офисные здания площадью более 1220 кв. м. Предприятие оснащено полным парком оборудования, находящимся непосредственно в собственности эмитента.

|

|

|

|