Вспышка эпидемии в Китае, где располагается часть производителей компании, на данный момент не влияет на работу крупной торговой сети.

Товар коллекции сезона Весна-Лето 2020 от китайских производителей отгружен на 99% и находится в магазинах и складах сети lady & gentleman CITY. Последняя отгрузка ожидается в марте, партия будет доставлена за счет производителя.

Предприняты шаги и по своевременной подготовке к сезону Осень-Зима 2020/2021 года. Ранее руководство сети в ходе проведенной работы с поставщиками добилось сокращения сроков поставки товара на один месяц относительно прошлого года.

На данный момент порядка 50% производителей прогнозируют сдвиг отгрузки на 2 недели, что не является проблемой, с учетом достигнутых ранее договоренностей. Еще 30% производителей в переговорах не фиксируют перенос сроков отгрузки, а оставшиеся поставщики смогут предоставить информацию позже.

Европейские модные дома также справляются со вспышками нового вируса: часть показов успела пройти в обычном режиме, а некоторые были проведены в режиме онлайн.

Таким образом, руководство сети lady & gentleman CITY не прогнозирует влияние вспышки эпидемии в КНР на текущую операционную деятельность.

ФРС снизил базовую ставку на 0,5% до диапазона от 1% до 1,25%.

Чрезвычайный шаг произошёл после того, как группа министров финансов G7 обязалась действовать совместно для борьбы с надвигающейся угрозой.

Это следует из предупреждений о том, что коронавирус может привести страны к рецессии.

Председатель Федеральной резервной системы Джером Пауэлл сказал, что экономика США остаётся сильной, но трудно предсказать «масштабы» последствий распространения вируса.

«Вирус и меры, которые предпринимаются для его сдерживания, безусловно, будут оказывать негативное влияние на экономическую активность в течение некоторого времени как в США, так и за его пределами», – сказал он на пресс-конференции в Вашингтоне.

«Мы не думаем, что у нас есть все ответы. Но мы верим, что наши действия обеспечат значительный импульс экономике».

Последний раз, когда банк проводил экстренное совещание по снижению процентной ставки, был во время мирового финансового кризиса 2008 года.

Весь февраль на фондовых рынках прошел под знаком коронавируса и борьбы с ним. При этом до последней недели инвесторы достаточно сдержано реагировали на проблемы распространения коронавируса, но в итоге это вылилось в настоящую панику, какой не было со времен кризиса 2008 года.

Все мировые рынки обвалились, и наш не остался в стороне, показав даже опережающую динамику. По итогам февраля индекс Московской биржи снизился на 9,5%, с начала года он потерял 8,6%. По многих акциям, особенно, в нефтегазовом секторе снижение составило 15-20%.

Мой портфель, к сожалению, также не смог избежать общей участи. И хотя еще 21 февраля по нему был достигнут очередной исторический максимум, но в итоге месяц все же был закрыт в минусе, правда намного меньшем, чем наш рынок, всего -2,14%. Это позволило удержаться в плюсе с начала года в отличие от нашего рынка.

На текущий момент доходность моего портфеля в этом году опережает бенчмарк в виде индекса Московской биржи более чем на 10%. Этого удалось достичь, во-первых, отсутствием нефтегазового сектора в портфеле и наличием большого количества энергетиков, которые выросли лучше всего с начала года. И, во-вторых, незадолго перед обвалом я закрыл часть позиций, о чем уже писал в предыдущих обзорах. Какие-то акции были проданы именно из-за опасений коронавируса, какие-то по своим фундаментальным показателям.

Высвободившиеся от продажи средства были размещены в ОФЗ с ближайшим сроком погашения. Сейчас необходимо дождаться некоторого успокоения рынка, чтобы можно было делать дальнейшие прогнозы. На текущих уровнях пока ни продавать, ни покупать ничего не планирую.

Компания Bristol-Myers Squibb Company выпустила отчетность за 2019 год. Отметим, что в представленной отчетности впервые консолидированы данные поглощенной биотехнологической компании Celgene за период с ноября 2019 г.

Совокупная выручка компании выросла на 15,9% до $26,1 млрд во многом благодаря началу консолидации показателей Celgene.

Выручка на американском рынке прибавила 21,9%, достигнув $15,3 млрд. Доходы от препаратов Celgene составили $1,3 млрд, из которых $900 млн пришлось на препарат Revlimid (показан для лечения пациентов с множественной миеломой). Из прежней линейки препаратов хорошие результаты показали продажи Eliquis - 26,5% (применяется для профилактики венозной тромбоэмболии у пациентов после планового эндопротезирования).

Выручка на зарубежных рынках прибавила 8,3%, составив $10,8 млрд. Доходы от препаратов Celgene составили $600 млн, из которых $400 млн пришлось на препарат Revlimid. Из прежней линейки препаратов хорошие результаты показали продажи Opdivo - 14,6% (для лечения различных злокачественных опухолей) и Eliquis (+18,5%). Частично это было компенсировано неблагоприятным влиянием обменных валютных курсов и снижением спроса на ряд традиционных препаратов.

Общие операционные расходы выросли на 10,1% до $19 млрд. В их структуре отметим увеличение себестоимости на четверть за счет увеличившихся отчислений роялти, корректировок стоимости запасов, а также начисления обесценений по производственным и упаковочным мощностям.

Коммерческие и административные расходы выросли на 7% до $4,9 млрд, главным образом, из-за расходов Celgene в размере около 400 миллионов долларов, частично компенсированных влиянием обменных курсов валют.

Расходы на исследования и разработки сократились на 2,9% вследствие выбывших затрат в размере $1,1 млрд, связанных с расходами Nektar в 2018 году, что частично компенсировалось расходами Celgene в размере около $500 млн и увеличением инвестиций в программы развития иммунологии.

В результате операционная прибыль увеличилась более чем на треть, составив $7 млрд.

По итогам 2019 г. компания отразила в отчетности величину амортизации приобретенных нематериальных активов в сумме $1,0 млрд, связанных с покупкой прав на препараты в результате сделки Celgene. Помимо этого в отчетности был отражен убыток по статье прочих доходов/расходов в сумме $938 млн против прибыли годом ранее. Традиционно по данной статье компания отражает лицензионные доходы от продаж препаратов другими компаниями. Однако в 2019 г. они были перекрыты разовыми списаниями: убытком по пенсионным обязательствам и расходами на поглощение Celgene.

В итоге чистая прибыль компании снизилась на 30,1% до $3,4 млрд.

Одновременно с выходом отчетности компания представила ориентиры по ключевым финансовым показателям на 2020-21 гг. по стандартам GAAP и non-GAAP, которые были взяты нами за ориентиры при прогнозировании результатов объединенной компании.

По итогам вышедшей отчетности мы внесли изменения в модель компании, начав отражение результатов компании Celgene через полную консолидацию финансовых показателей (до этого момента прогноз строился через объединение чистых прибылей обеих компаний). Это привело к уточнению ключевых экономических показателей, таких как выручка, операционная прибыль, собственный капитал. Следствием этого стал некоторый рост потенциальной доходности акций Bristol-Myers Squibb Company.

Мы планируем вернуться к обновлению модели Bristol-Myers Squibb Company по итогам отчетности за первый текущего года, так как полагаем, что в текущем году велика вероятность отражения в отчетности разовых эффектов, связанных с консолидацией Celgene, пока не учитываемых нами в обновленной модели.

В настоящий момент акции компании торгуются исходя из P/E 2020 около 20 и входят в число наших приоритетов в секторе здравоохранения на иностранных рынках акций.

Выручка компании по итогам отчетного периоде сократилась на 14.3% до 1.3 млрд руб. Стоит признать, что второе полугодие для компании выдалось более продуктивным, так как снижение выручки по итогам шести месяцев составляло почти 29%. Себестоимость сократилась на 2.3% до 765 млн руб. Коммерческие и управленческие расходы снизились на 31%, составив 359 млн руб. В итоге на операционном уровне завод продемонстрировал прибыль в размере 199 млн руб. (-14.5%)

Проценты к получению выросли более чем наполовину, составив 71.9 млн руб. в связи с ростом свободных денежных средств с 627 млн руб. до 968 млн руб. Отрицательное сальдо прочих доходов/расходов упало с 71 млн руб. до 31 млн руб. Итогом вышесказанного стала чистая прибыль в размере 120 млн руб. против прибыли в 140 млн руб. годом ранее.

По результатам вышедшей отчетности мы понизили прогноз выручки. Однако мы рассчитываем, что продажи компании в среднесрочном периоде поддержит запуск производства центрифуг нового поколения. На последующие 3-4 года наш прогноз по годовой чистой прибыли находится в диапазоне 140-220 млн руб. К сожалению, предприятие не раскрывает свои операционные показатели, что заметно усложняет прогноз финансовых результатов.

Выручка компании выросла на 5.4% до 337.4 млрд руб. В посегментном разрезе по-прежнему обращает на себя внимание рост доходов от услуг телевидения (+7.7%) до 37.1 млрд руб. на фоне увеличения ARPU на 5.3% и положительной динамики абонентской базы, составившей 2.3%.

Рост выручки до 83.9 млрд руб. (+4.8%) показал сегмент ШПД при росте абонентской базы на 1.7% и увеличения ARPU на 3.1%. Продолжает снижаться выручка по некогда основному направлению – фиксированной телефонии (-11.8%) за счет сокращения как количества абонентов на 9.9%, так и размера ARPU на 2.1%. Рост доходов от предоставления дополнительных и облачных услуг, обеспеченный реализацией проектов «Видеонаблюдения», «Умный город», развитием дата-центров и облачных сервисов, за отчетный период составил почти 35%.

Операционные расходы Ростелекома за отчетный период выросли на 6.7% и составили 303.6 млрд руб. Существенную динамику продемонстрировали амортизационные отчисления, выросшие до 67.3 млрд руб. (+11.6%) из-за снижения эффекта от пересмотра сроков полезного использования внеоборотных активов и роста отчислений по новым объектам и нематериальным активам в связи с приобретением дополнительного программного обеспечения и контента. Отрицательное сальдо прочих операционных доходов и расходов показало рост на 9.2% (на 0.9 млрд руб.) на фоне увеличения расходов по контрактам «Умный город / Электронное правительство». В итоге операционная прибыль уменьшилась на 5.4%, составив 33.9 млрд руб.

В блоке финансовых статей по-прежнему доминируют процентные расходы, составившие 19.5 млрд руб., при этом общий долг компании с начала года вырос с 204.3 млрд руб. до 241 млрд руб. Основным фактором, повлиявшим на динамику прибыли до налогообложения, является получение прибыли ассоциированных компаний. Напомним, что по данной статье компания отражала, главным образом, финансовый результат от своего 45%-го участия в ООО «Т2 РТК Холдинг», осуществляющего услуги мобильной связи под брендом Tele2. В итоге чистая прибыль Ростелекома выросла на 4.4% до 14.8 млрд руб.

Напомним, что 19 февраля Ростелеком консолидировал 100% российской Теле2. Финансирование сделки разбито на три части. Первая часть подразумевает приобретение 17.5% Теле2 за 42 млрд рублей денежными средствами. В рамках второй части Ростелеком осуществил допэмиссию 708 млн акций по цене 93.21 рубля для покупки 27.5% Теле2. Оставшиеся 10% обменены на 10% квазиказначейских бумаг Ростелекома.

По итогам вышедшей отчетности мы понизили прогноз чистой прибыли на 2020 год, отразив более высокий уровень прочих расходов, но увеличили оценки прибыли на будущие года, заложив в модель более высокие темпы роста выручки от дополнительных и облачных услуг. Менеджмент заявил, что дивиденд по итогам 2019 года составит 5 рублей, что ниже ожидаемого нами. Как следствие, потенциальная доходность акций незначительно снизилась.

Вчерашнее падение рынка США было связано с неожиданным решением по ставке, которое в итоге напугало рынок из-за новых опасений по поводу мирового экономического кризиса. Впервые с крупнейшего глобального кризиса в истории фондовых рынков в 2008 г. ФРС пошла на беспрецедентные меры и снизила ставку на внеочередном заседании на 50 б.п., до 1,25% (верхняя граница диапазона). В дополнение к снижению базовой ставки по заимствованиям overnight, ФРС также объявила о снижении на 50 б.п. ставки по избыточным банковским резервам — IOER используется в качестве защиты ставки по федеральным фондам.

Мы считаем, что в отличие от ФРС рынок недооценивает экономические риски, которые еще и близко не заложены в цену активов. Согласно нашему базовому пессимистичному сценарию, волатильность сохранится в ближайшее время — до конца апреля доходность КО США 10 лет опустится ниже 0%, золото протестирует $1770/унция, и RUBUSD продолжит ослабевать до 70. Цикл снижения ставок ФРС, вероятно, закончится в сентябре финальным снижением до 0%.

Мартовские фьючерсы на S&P 500 растут на 1,23% на фоне побед кандидата в президенты США Джо Байдена на праймериз демократов во вторник. Американские рынки остерегались лидерства Берни Сандерса, который одержал победу в Калифорнии.

Общее число подтвержденных случаев заражения коронавирусом в Южной Корее составляет 5328 человек, погибших — выросло до 32.

Национальная комиссия по здравоохранению Китая подтвердила еще 119 случаев заражения и 38 смертей на конец вторника. На сегодня в Китае, по данным правительства, инфицировано в общей сложности 80 270 человек, из которых 49 856 человек выписаны и 2 981 умер.

Представители Всемирной организации здравоохранения заявили во вторник, что уровень смертности от коронавируса составляет 3,4% во всем мире, что выше предыдущих оценок в 2%.

Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 91 тыс. человек, количество смертей практически достигло 3,2 тыс.

Цена майских фьючерсов на североморскую нефтяную смесь марки Brent растет на 1,39% — до $52,58/барр. Стоимость апрельских фьючерсов на нефть марки WTI растет на 1,44%, до $47,86/барр. Нефтяные цены сразу начали расти после заявления ФРС о снижении ставки.

В фокусе сегодня:

Полиметалл: финансовые результаты по МСФО за 4К19 и 2019 г.

Мы считаем, что российский рынок откроется снижением.

Индекс Мосбиржи во вторник повысился на 2,01%, до 2821 п., РТС — на 4,19%, до 1 358 п.

Рубль укрепился к доллару и евро до 65,98 руб. и 73,71 руб. соответственно.

Лидерами роста стали Петропавловск (+7,22%), Мечел (ао +5,42%), ТГК-1 (+4,98%), Интер РАО (+4,45%), Лукойл (+4,18%).

В число аутсайдеров вошли Эталон (-4,1%), Mail.Ru Group ( −2,16%), Московская биржа (-1,65%), Лукойл (-1,59%), Алроса (-1,03%).

Цены на Brent утром в среду повышаются на 1,5%, до $52,64/барр.

Золото дорожает на 0,16%, до $1642/унция. Доходность десятилетних казначейских облигаций США снижается на 3,52 п.п., до 0,981%.

Японский Nikkei повышается на 0,31%, китайский Shanghai — на 0,06%.

DXY повышается на 0,1%, S&P 500 futures повышается на 0,99%.

Новости

ГТЛК (Ва1/ВВ/ВВ+) недавно закрыла книгу заявок на семилетние долларовые евробонды. Компания смогла разместить бумаги на сумму $600 млн с доходностью 4,65% (первоначальный индикатив 4,75-5%). Объем спроса на облигации превысил $1,1 млрд. Несмотря на то, что итоговая доходность сложилась ниже первоначального ориентира, мы по-прежнему считаем привлекательной покупку GTLKOA 27. Наиболее близкий по дюрации выпуск GTLKOA 26 (размещался в сентябре прошлого года) торгуется сейчас с доходностью YTM 4,04%. Таким образом потенциал роста нового выпуска к текущим уровням вторичного рынка составляет не менее 3%. Справедливая доходность 7-летних бумаг, по нашей оценке, сейчас составляет 4,15%. В случае возвращения рынка к максимальным уровням, предшествовавшим недавней распродаже, ценовая переоценка может составить примерно 5%.

ГТЛК- крупнейшая лизинговая компания России со 100% государственным участием. Эмитент специализируется на лизинге техники для транспортной отрасли страны. Объем портфеля компании по итогам 2019 г. превысил 1,1 трлн. руб. В качестве поддержки от акционера ГТЛК регулярно выделяются бюджетные средства на реализацию различных программ развития, а также производятся инъекции в капитал.

Минфин решил отказаться от проведения в среду, 4 марта, очередного еженедельного аукциона ОФЗ на фоне усилившейся в последнее время рыночной волатильности. В целом данное решение можно расценивать как положительное для локального рынка гособлигаций, поскольку сокращение предложения при прочих равных поддержит котировки вторичного рынка.

Ростелеком представил финансовые результаты за 4К19 и весь 2019 г. Выручка и OIBDA оказались на уровне ожиданий рынка.

Выручка за 4К19 оказалась на уровне 94,9 млрд руб. (+9% г/г; +13% кв/кв); OIBDA — 25,1 млрд руб. (-4% г/г; −10% кв/кв); чистая прибыль — 112 млрд руб. (против 2,35 млрд руб. в 4К18 и 6,41 млрд руб. в 3К19).

По итогам всего 2019 г. выручка составила 337,4 млрд (+5% г/г), что соответствует раннему прогнозу компании. Рост выручки обусловлен увеличением на 35% доходов от дополнительных и облачных услуг, повышением продаж оборудования по услуге видеосвязи и роста доходов от мобильной связи. OIBDA — 106,5 млрд руб. (+6% г/г); чистая прибыль — 16,5 млрд руб. (+10% г/г).

Ростелеком ожидает роста выручки и OIBDA в 2020 г. не менее чем на 5%.

CAPEX, по прогнозам компании, в 2020 г. будет находиться в пределах 70-75 млрд руб. без учета реализации госпрограмм.

RTKM RX: −0,7%

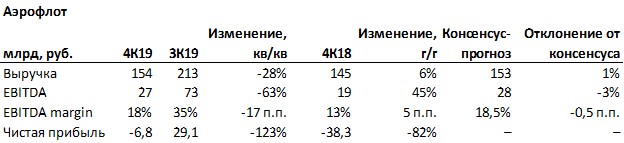

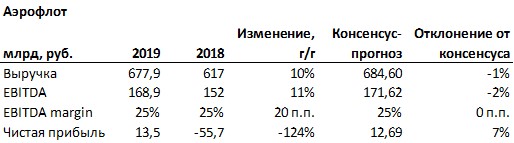

Аэрофлот отчитался о финансовых показателях по МСФО за 4К19 и 2019 г., с минимальным отклонениями от консенсус-прогноза.

Выручка за 4К19 оказалась на уровне 154 млрд руб. (+6% г/г; −28% кв/кв); EBITDA — 27 млрд руб. (+45% г/г; −63% кв/кв); чистая прибыль составила −6,8 млрд руб. (против −38,312 млрд руб. в 4К18 и 29,1 млрд руб. в 3К19).

По итогам всего 2019 г. выручка составила 677,9 млрд (+10% г/г). Рост выручки обусловлен увеличением на 12,2% доходов от регулярных пассажирских перевозок, на 2% доходов от грузовых перевозок и ростом доходов по соглашениям с авиакомпаниями, номинированных в иностранных валютах, и ростом доходов по программе премирования пассажиров. EBITDA — 168,9 млрд руб. (+11% г/г); чистая прибыль — 13,5 млрд руб. (против убытка в размере 55,7 млрд руб в 2018 г.).

ТС в нефти со вчера в лонгах по 52,16; стоплосс на продажу на 51,56

.

Мда, ФРС дала вчера жару! Но все расценили это не как поддержку, а как факт кризиса...

.

это Эквити робота ТС в шагах (пунктах, центах) с начала марта: (По абсциссе — номер срабатывания сигнала ТС, по ординате — результат в шагах (пунктах, центах) на один контракт.)

Можете это итоговое значение (в шагах на один контракт) умножить на стоимость шага (сейчас 6,67 рубля) и умножить на количество торгуемых Вами контрактов. Получите Вашу сумму профита в случае Вашей торговли по сигналам ТС с начала марта.

.

Важное напоминание: ТС, по сути, система РискМенеджмента, которая вдолгую ещё и профитная! То есть со стоплоссами ТС и элементарным МаниМенеджментом (чтоб не торговать «на всю котлету», а динамически изменять размер позиции в зависимости от размера депозита) у Вас НЕ будет историй, когда рынок полетел против Вас и Вы нарвались на маржинколл и потеряли ВСЁ. Наоборот, эти выстрелы нефти ТС поможет превратить в приятный вишневый профит!

Или по-простому: Эквити ТС (будучи системой РискМенеджмента) — это МАКСИМУМ (ограничение) Ваших потерь (или минимум прибыли, если Эквити в положительной области). А исходя из своего трейдерского опыта Вы можете сами «тейкать» профит. Взять +20...40 пунктов прибыли после входа по сигналу ТС (одного или нескольких входов — до получения приемлемого суммарного профита) — хороший ежедневный план-норма дня!

Вчера ФРС понизило процентную ставку на 0,5%. Я думаю, что Вам это уже известно. Рынок это предполагал, что мы отмечали ранее, но я не думал, что Пауэлл на такое пойдет.

Однако это факт мы должны его принять и обращать внимание на другие события. А вот тут уже есть некоторая "вилка" в поведении ФРС.