НЛМК раскрыл консолидированную финансовую отчетность за 12 месяцев 2017 года.

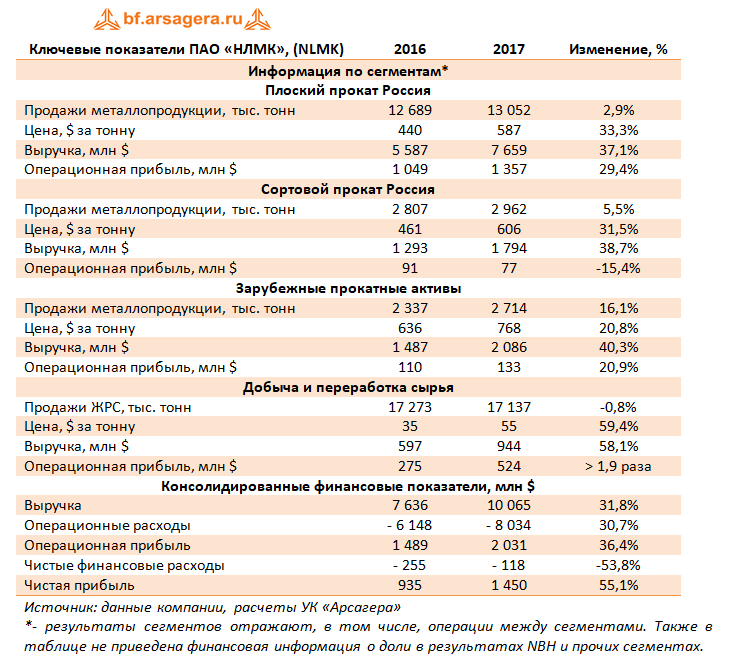

Консолидированная выручка компании в отчетном периоде выросла на 31,8% до $10,1 млрд, прежде всего, вследствие существенного роста цен на металлургическую продукцию.

Операционные расходы увеличились более медленными темпами (+30,7%) до $8 млрд благодаря реализации программ повышения операционной эффективности, а также за счет расширения ценовых спрэдов между ценами на сталь и сырье. В результате операционная прибыль НЛМК увеличилась на 36,4% до $2 млрд. Обратимся к анализу сегментных результатов.

У крупнейшего дивизиона компании – «Плоский прокат Россия» – продажи металлопродукции выросли на 2,9%, составив 13,1 млн тонн на фоне восстановления спроса со стороны конечных российских потребителей и увеличения спроса на полуфабрикаты на экспортных рынках.

Средняя цена реализации дивизиона выросла на треть до $587 за тонну. На фоне резко выросших затрат на сырье (главным образом, на коксующийся уголь) прочие статьи расходов показали умеренный рост. Это позволило сегменту нарастить операционную прибыль на 29,4% до $1,36 млрд.

Выручка сегмента «Сортовой прокат Россия» увеличилась на 38,7% – до $1,8 млрд, главным образом, за счет роста цен реализации продукции на 31,5%. Операционная прибыль сегмента снизилась на 15,4% до $77 млн, что было связано с сужением спрэдов из-за позднего начала строительного сезона в РФ и роста цен на лом.

Выручка «Зарубежных прокатных активов» возросла на 40,3% - до $2,1 млрд. Продажи сегмента выросли на 16,1% до 2,7 млн тонн, при этом средняя цена реализации выросла на 20,8%. В итоге сегмент получил операционную прибыль $133 млн (+20,9%).

В сегменте «Добыча и переработка сырья» продажи железорудного сырья остались практически без изменения на уровне 17,1 млн тонн (-0,8%), при этом произошло перераспределение портфеля продаж в пользу окатышей. Отметим при этом, что объемы поставок третьим сторонам носили символический характер. На фоне резко выросших среднегодовых цен реализации выручка сегмента увеличилась на 58,1% до $944 млн. Контроль над производственными затратами и экономия от реализации оптимизационных программ обеспечили увеличение операционной прибыли в 1,9 раза до $524 млн.

С учетом операционной прибыли прочих сегментов и корректировок на внутрисегментные операции консолидированная прибыль Группы НЛМК, как уже отмечалось, составила $2 млрд. Для анализа финансовых и прочих статей вернемся от сегментных показателей к консолидированным.

Долговая нагрузка компании за отчетный период незначительно увеличилась до $2,3 млрд. Проценты к уплате при этом сократились на 17,4% – до $87 млн. Финансовые вложения компании остались на уровне $1,6 млрд, но доходы по процентам снизились с $39,1 до $29 млн. Положительные курсовые разницы составили $17 млн против орицательного значения годом ранее в $129,1 млн. В отчетном периоде чистые финансовые расходы сократились с $255,3 млн до $118 млн. В итоге чистая прибыль компании выросла на 55,1%, составив $1,45 млрд.

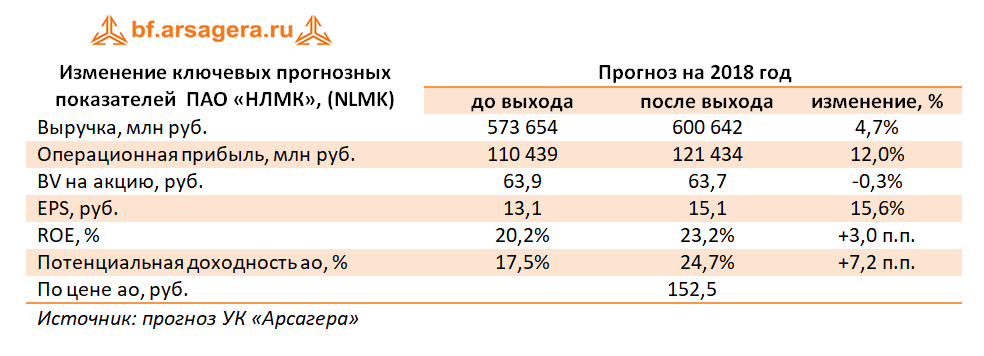

После анализа вышедшей отчетности мы скорректировали наши прогнозы консолидированных финансовых показателей компании на будущие годы из-за пересмотра линейки цен на сталь и железную руду.

Акции компании торгуются с P/E 2018 около 10 и не входят в число наших приоритетов в секторе черной металлургии, где мы отдаем предпочтение акциям ЧМК и привилегированным акциям Мечела.

*- результаты сегментов отражают, в том числе, операции между сегментами. Также в таблице не приведена финансовая информация о доли в результатах NBH и прочих сегментах.

Консолидированная выручка компании в отчетном периоде выросла на 36,3% до $4,7 млрд., прежде всего, вследствие существенного роста цен на металлургическую продукцию.

Операционные расходы выросли меньшими темпами (+30,0%) до $3,8 млрд благодаря реализации программ повышения операционной эффективности, а также за счет расширения ценовых спрэдов между ценами на сталь и сырье. В результате операционная прибыль НЛМК увеличилась на 71% до $915 млн. Обратимся к анализу сегментных результатов.

Крупнейший дивизион компании, «Плоский прокат Россия», показал снижение продаж металлопродукции на 1,4% до 6,4 млн тонн, что было вызвано снижением поставок чугуна.

Средняя цена реализации дивизиона выросла на 47,2% до $574 за тонну. На фоне резко выросших затрат на сырье прочие статьи расходов показали весьма умеренный рост. Это позволило сегменту нарастить операционную прибыль на треть до $541 млн.

Выручка сегмента «Сортовой прокат Россия» увеличилась на 48,6% – до $771 млн. Рост средних цен реализации на треть был дополнен увеличением объемов продаж на 11,7%. Тем не менее, вследствие опережающего роста затрат, в том числе, коммерческих расходов, сегмент показал небольшой убыток - $5 млн - против прибыли в $28 млн годом ранее.

Выручка «Зарубежных прокатных активов» возросла на 45,2% - до $1 041 млн. Продажи сегмента выросли на 8,8% до 1 360 тыс. тонн, при этом средняя цена реализации выросла на треть. В итоге сегмент сумел более чем утроить свою операционную прибыль до $102 млн.

В сегменте «Добыча и переработка сырья» реализация ЖРС увеличилась на 2,7% - до 8,5 млн тонн, отметим при этом, что объемы поставок третьим сторонам носили символический характер. На фоне резко выросших среднегодовых цен реализации выручка сегмента увеличилась почти в 2 раза до $915 млн. Контроль производственных затрат и экономия от реализации оптимизационных программ обеспечили увеличение операционной прибыли в 2,4 раза до $280 млн.

С учетом операционной прибыли прочих сегментов и корректировок на внутрисегментные операции консолидированная прибыль Группы НЛМК, как уже отмечалось, составила $915 млн. Для анализа финансовых и прочих статей вернемся от сегментных показателей к консолидированным.

Долговая нагрузка компании с начала года незначительно увеличилась до $2,4 млрд. Проценты к уплате при этом сократились на 42,0% – до $37 млн. Финансовые вложения компании остались на уровне $1,4 млрд, но доходы по процентам снизились с $22,0 до $14,0 млн. Положительные курсовые разницы составили $13.0 млн. В итоге в отчетном периоде чистые финансовые расходы сократились со $162 млн до $68 млн. В итоге чистая прибыль компании выросла в 2,7 раза, составив $665 млн.

Дополнительным бонусом для акционеров стали рекомендованные Советом директоров дивиденды за 2 кв. в размере 3,2 руб. на акцию. Таким образом, общая сумма объявленных квартальных дивидендов составит около 88% заработанной чистой прибыли.

После анализа вышедшей отчетности мы скорректировали наши прогнозы консолидированных финансовых показателей компании за счет более благоприятных ценовых перспектив ее сегментов. Результатом произведенных корректировок стал рост потенциальной доходности акций компании.

Акции компании торгуются с P/E в районе 10,5 и не входят в число наших приоритетов в секторе черной металлургии, где мы отдаем предпочтение акциям Мечела, ММК и ЧМК.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

НЛМК опубликовал консолидированную отчетность по US GAAP за 9 месяцев 2013 года. Согласно вышедшим данным, совокупная выручка компании составила 8,4 млрд долларов (-10,1%, здесь и далее г/г). Снижение доходов произошло на фоне скромного роста объемов производства стали, выросших на 0,8% - до 11,3 млн т.

Производство «Стального сегмента» составило 9,2 млн т (+0,6%), выручка внешним покупателям снизилась на 10,5% - до 4,9 млрд долларов. Средняя цена реализации 1 тонны стали снизилась на 7,2% до 873 долларов. Отмечается рост внутригрупповых поставок слябов и снижение экспортных продаж. В результате чистая прибыль сегмента составила 471,5 млн долл, снизившись на треть. Не допустить ее серьезного уменьшения удалось благодаря программам оптимизации коммерческих и управленческих затрат.

Производство сегмента «Сортовой прокат» выросло на 12% - до 1,48 млн тонн, чему способствовал запуск в третьем квартала 2013 года производства НЛМК-Калуга. Выручка внешним покупателям выросла на 4,3% до 957 млн долл. Чистый убыток сегмента составил 82 млн долларов, увеличившись на треть.

Сегмент «Зарубежный прокат» продемонстрировал снижение производства на 5,4% до 687 тыс. тонн. Выручка внешним покупателям снизилась на 17,2% - до 2,3 млрд долларов. В числе причин снижения компания называет ослабление спроса со стороны европейских покупателей. Чистый убыток вырос более чем на половину – до 267 млн долларов.

Горнодобывающему сегменту удалось поддержать продажи железнорудного сырья на прошлогоднем уровне – порядка 10,7 млн тонн, по-прежнему около 75% концентрата поставляется в адрес Липецкой площадки. Выручка внешним покупателям выросла на треть – до 280 млн долл.

За истекшие 9 месяцев 2013 года себестоимость реализованной Группой НЛМК продукции снизилась на 3,5% - до 6,8 млрд долларов во многом благодаря снижению средних цен реализации железнорудного сырья. Коммерческие и управленческие расходы компании сократились до 1 млрд долларов(-14%) благодаря упоминавшимся программам оптимизации.

30 сентября текущего года Группа НЛМК продала 20,5% долей участия в NLMK Belgium Holdings S.A. (NBH) бельгийской государственной компании Societe Wallonne de Gestion et de Participations S.A. (SOGEPA) за 123 млн долларов США. Напомним, что в NBH входят производственные и сбытовые активы дивизиона NLMK Europe за исключением NLMK Dansteel. После сделки Группа НЛМК утратила полный контроль над этим предприятием, а значит, его финансовые результаты будут исключены из консолидированной отчетности с 30 сентября. Оставшийся в распоряжении Группы пакет NBH принят к учету в составе долгосрочных финансовых вложений в размере 459,2 млн долларов. Кроме того, в отчетности Группы за третий квартал отразилась прибыль от продажи 20,5% пакета в размере 19 млн долларов США. Также стороны заключили опционное соглашение, предусматривающее Группой НЛМК возможность реализации опционов «колл», а компанией SOGEPA – опционов «пут» на 20,5% пакет NBH по минимальной цене 91,1 млн долларов (5,1% в каждом из 2016-2018 гг. и все оставшиеся акции после 2023 года).

Кроме того, в отчетном периоде Группа почти удвоила доходы от финансовых вложений, составившие 32 млн долларов. Также вдвое – до 80 млн долларов США – выросли и процентные расходы компании, курсовые разницы по итогам 9 месяцев стали положительными, составив 20 млн долларов США. Отметим, что в 2013 году компания реструктуризировала свой долг таким образом, что около половины заимствований номинировано в долларах, около 20% - в евро, остальное – в рублях. На конец 2012 года около половины долговой нагрузки было номинировано в рублях, а долларовые займы составляли меньшинство. Видно, что компания уделяет большое внимание контролю над валютными рисками: в 2012 году Группа заключила кросс-валютные процентные своп контракты в отношении рублевых облигаций. В результате данной операции НЛМК выплачивает проценты по фиксированным ставкам в диапазоне от 3,11% до 3,15% в долларах США и получает проценты по фиксированной ставке 8,95%. Погашение своп контрактов приурочено к погашению облигаций.

Убытки от выбытия ОС составили 16 млн долларов США. Прибыль до налогообложения сократилась вдвое – до 392 млн долларов. Чистый финансовый результат составил 210 млн долларов в США, что втрое ниже прошлогоднего результата. При этом в третьем квартале НЛМК удалось заработать 137 млн долларов чистой прибыли.

Глубокое падение финансовых результатов компании продиктовано не самой благоприятной конъюнктурой рынка черных металлов. Радует тот факт, что компания не стоит на месте, открывая перспективные производства и развивая новые партнерства. С оживлением спроса на металлургическую продукцию и ростом цен можно будет ожидать и улучшения финансовых показателей. Пока же бумаги НЛМК торгуются с P/E 2014 более 15 и в число наших приоритетов не входят.

НЛМК опубликовал отчетность за 1 п/г 2013 г. по МСФО. Выручка сократилась на 10% до $5 685 млн, что объясняется падением средних цен реализации и снижением объемов продаж на 2%. Производственные затраты составили $4183 млн (-5% г/г), изменение обусловлено снижением объемов продаж на 2%, эффектом от реализации программ снижения затрат и ослаблением курса рубля относительно доллара США. В итоге операционная прибыль составила $291 млн, что на 57 % ниже уровня 1 пг. 2012 г. Снижение прибыли произошло в основном в связи с сужением спрэдов между ценами на конечную продукцию и сырье. Вкупе с отрицательными курсовыми разницами (-31 млн дол.) и значительными налоговыми отчислениями (связано с созданием резерва на сумму в $63 млн , включенного в расходы по налогу на прибыль, под частичное снижение стоимости ранее начисленных отложенных налоговых активов европейских площадок в связи с экономической ситуацией в Европе) это привело к значительному падению чистой прибыли до 71 млн дол. (-84%).Отчетность в очередной раз показала, насколько трудная ситуация сложилась в металлургической сфере. Без сезонного оживления отечественного спроса картина была бы еще более плачевной, а ведь НЛМК находится еще в относительно неплохой ситуации по сравнению со своими коллегами. Мы ожидаем, что результаты второго полугодия будут несколько лучше, однако кардинального перелома ситуации ожидать не стоит. Акции компании торгуются, исходя из P/E 2014 в районе 15 и не входят в число наших приоритетов.

НЛМК представил отчетность по МСФО за 1 кв. 2013 г. Как и ожидалось результаты довольно слабые. Выручка снизилась на 8% г/г, составив 2,86 млрд долл. на фоне неблагоприятной ценовой конъюнктуры на рынке стали. При этом себестоимость сократилась только на 2% г/г, коммерческие и управленческие расходы – на 9% г/г. В итоге валовая прибыль компании упала на 26% г/г, составив 524 млн долл., операционная прибыль – на 57% г/г, составив 111 млн долл. Разочаровывает тот факт, что при относительно неплохой обеспеченности сырьем, издержки компании опережают цены на продукцию. Что касается итогового результата, в 1 кв. 2013 г. НЛМК продемонстрировал чистую прибыль в размере 38 млн долл., это на 78% ниже результата 1 кв. 2012 г. Низкий уровень чистой прибыли объясняется увеличившейся суммой процентных платежей (включая капитализированные процентные расходы) и курсовыми разницами, убытки от которых, составили 31 млн долл. и 27 млн долл. соответственно.

Во 2 кв. 2013 г. менеджмент компании ожидает роста выручки на 2-3%, вследствие сезонного восстановления спроса на внутреннем рынке, ожидаемого роста цен на продукцию, а также отложенного эффекта отражения экспортных продаж.

По нашим прогнозам чистая прибыль компании в ближайшие пару лет будет находиться на уровне около 400-700 млн долл., что существенно ниже докризисных показателей. Это обстоятельство вкупе с текущей ценой не позволяет компании войти в число наших приоритетов.

НЛМК опубликовал отчетность по МСФО за 2012 г., разочаровавшую инвесторов. Выручка компании в 4 кв. 2012 г составила 2,8 млрд долл. ,что на 7% ниже, чем в предыдущем квартале. Причина снижения кроется в сокращении объемов продаж и цен реализации. Выручка за весь 2012 год составила 12,2 млрд долл., увеличившись на 4% год-к-году, на фоне возросших мощностей компании. При этом себестоимость выросла на 11% год к году, коммерческие и управленческие расходы - на 4 % год к году. В итоге валовая прибыль сократилась на 14%, составив 2,9 млрд долл., операционная прибыль – на 32%, составив 1,1 млрд долл. Разочаровывает тот факт, что при относительно неплохой обеспеченности сырьем, издержки компании опережают цены на продукцию. Еще одним неприятным моментом в отчетности стало начисление в 4 кв. 2012 г. разовых неденежных резервов в составе прочих расходов в размере 133 млн долл., а также рост эффективной ставки по налогу на прибыль до 33% в годовом исчислении. В результате, чистая прибыль компании по итогам 2012 г. составила 596 млн долл., что на 56% ниже чем годом ранее.

На наш взгляд, восстановление цен на сталь следует ожидать не ранее 2 полугодия 2013 г. По нашим прогнозам чистая прибыль компании в ближайшие пару лет будет находиться на уровне около 1 млрд долл., что существенно ниже докризисных показателей. Это обстоятельство вкупе с текущей ценой не позволяет компании войти в число наших приоритетов.

Задать нам вопрос по данному эмитенту вы можете здесь.

НЛМК. Отчетность за 1-е полугодие - снова не впечатляет

НЛМК выпустил отчет за 1-е полугодие по МСФО. Выручка компании выросла на 19% г/г и на 5% к предыдущему кварталу до 6,3 млрд. дол., отразив рост мощностей компании. Себестоимость группы выросла на 36% г/г и незначительно снизилась к предыдущему кварталу. В итоге валовая прибыль показала снижение на 14% г/г и рост на 24% к предыдущему кварталу. Схожая тенденция и у операционной прибыли: провал г/г (-40%) и рост на 66% кв./кв. Финансовые статьи добавили немного негатива за счет отрицательных курсовых разниц, процентов к уплате и убытков от выбытия основных средств — отрицательное сальдо по ним составило 70 млн дол.(год назад — +17,5 млн дол.). В итоге чистая прибыль составила 449 млн. дол. (-55% г/г), а во втором квартале выросла по отношению к первому на 59%.

Отчетность подтверждает наше негативное впечатление относительно эмитентов черной металлургии: ведущие компании отрасли, наращивая выручку, все еще очень далеки от предкризисных значений прибыли. Виной тому — опережающий рост расходов относительно выручки.

НЛМК опубликовал отчетность по МСФО за 1-й квартал 2012 г., оставившую довольно грустное впечатление. Чистая прибыль компании составила 173 млн. дол.(-54% год/год). В разрезе сегментов зарубежный прокат и сортовой прокат по-прежнему показывают отрицательные результаты, а прибыль генерируется стальным и горнодобывающим сегментами. Неприятно, что на фоне относительно неплохой обеспеченности сырьем издержки компании растут быстрее цен на продукцию, особенно это касается затрат на железную руду и прочие виды сырья.

На наш взгляд, ситуация с экономикой компании в течение года улучшится за счет ввода новых мощностей и оживления цен, выручка группы НЛМК легко превзойдет докризисные показатели за счет ввода мощностей, однако по чистой прибыли отставание сохранится (ближайшие пару лет чистую прибыль ждем на уровнях 1,2 и 1,5 млрд. дол. против докризисных рекордов в 2,2 млрд. дол.). Исходя из этих значений, компания торгуется с P/E 7-8 и на фоне остального фондового рынка кажется нам дорогой.

Прогнозные финансовые показатели по НЛМК представлены здесь