ММК раскрыл консолидированную финансовую отчетность за 12 месяцев 2017 года.

Выручка компании выросла на 34% – до $7,5 млрд на фоне выросших цен реализации продукции и стабильных объемов продаж.

При этом существенный рост цен был зафиксирован как на внутреннем рынке (+29,4%), так и на внешних рынках (+47,6%). Продажи металлопродукции составили 11,3 млн тонн (+0,1%). Доля выручки от продаж на рынке России и стран СНГ в общей выручке составила 77%. Доля продукции с высокой добавленной стоимостью в общих отгрузках выросла с 45,5% до 46,5%.

Операционные расходы выросли сильнее, составив $6,1 млрд (+46,1%). Значительная доля роста расходов пришлась на сырье, прежде всего, на уголь (+47,3%) и железную руду (+39,6%). Стоит отметить, что снижение доли угля в структуре материальных затрат в 4 квартале 2017 года связано с существенным увеличением закупки концентрата производства «ММК Уголь» и, как следствие, снижения доли закупок со стороны. Себестоимость тонны товарной продукции выросла на 36,1% до 453 долл. за тонну. В то же время ряд статей показали умеренный рост (амортизация, оплата труда). Коммерческие и административные расходы выросли на 23,1% - до $800 млн. Кроме того, на результат 2016 года повлияло получение прибыли от продажи пакета Fortescue Metals Group (FMG). В итоге операционная прибыль сократилась на 0,5%, составив $1,45 млрд.

В отчетном периоде чистые финансовые доходы компании составили $40 млн. Причиной такого результата стало решение менеджмента возобновить проект модернизации и тем самым, восстановить резерв, созданный под замороженное незавершенное строительство в сумме $137 млн. Отрицательные курсовые разницы в отчетном периоде составили $30 млн. Расходы на обслуживание долга показали значительное сокращение (с $100 млн до $33 млн) на фоне существенного снижения заемных средств. Напомним, что в соответствии со стратегией финансирования компании в дальнейшем предполагается привлекать долгосрочные заемные средства для финансирования закупки оборудования по крупным инвестиционным проектам. Остальные инвестиции планируется осуществлять из собственных средств.

В итоге чистая прибыль ММК снизилась на 9,9%, составив $814 млн.

Приятной новостью для акционеров комбината стали рекомендованные Советом директоров дивиденды за 2017 год в размере 0,806 руб. на акцию. Таким образом, с учетом дивидендов за 6 месяцев (0,869 руб. на акцию) и 9 месяцев (1,111 руб. на акцию) по итогам всего 2017 г. компания может выплатить в виде дивидендов около $535 млн, или 77% от свободного денежного потока (около 45% чистой прибыли). ММК перешел на ежеквартальную выплату дивидендов.

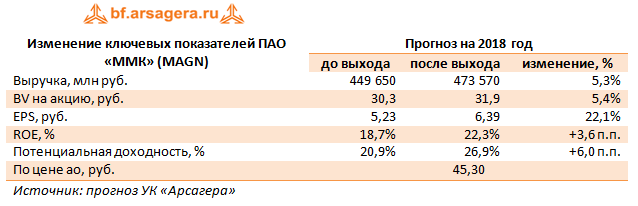

По итогам вышедшей отчетности мы внесли ряд изменений в модель компании, уточнив прогнозы размеров себестоимости и выручки, что привело к увеличению потенциальной доходности акций.

Акции ММК торгуются с P/E 2018 около 7 и P/BV 2018 порядка 1,4 и не входят в число наших приоритетов в секторе металлургии.

Итоги 2017 г: рост цен на сталь поддержал годовой результат

5 февраля 2018 в 18:09

Северсталь раскрыла консолидированную финансовую отчетность за 2017 год. Оговоримся, что нами будут проанализированы данные отчетности в рублях, которые были рассчитаны на основе данных в долларах США и среднего курса доллара за период, в сопоставлении с результатами за аналогичный период 2016 года.

Совокупная выручка компании увеличилась на 15,6%, составив 457 млрд руб. На экспорт пришлось 40% консолидированной выручки компании.

Продажи угля упали на 42% – до 1,7 млн тонн, что стало следствием запланированных работ по перемонтажу лав на шахтах «Воркутинская» и «Комсомольская». Вместе с тем цены на уголь в рублевом выражении за год прибавили почти 42%. В итоге выручка по данному направлению снизилась на 50% – до 3,5 млрд руб. В условиях производственной реструктуризации сегмента Северсталь продолжает обеспечивать себя углем, сократив при этом реализацию концентрата внешним покупателям.

Продажи железорудного сырья выросли на 9% – до 6,6 млн тонн, при этом рублевая цена увеличилась на треть – до 4 536 руб. за тонну. Указанные обстоятельства привели к росту выручки от продажи ЖРС на 44,5% - до 30,1 млрд руб.

Продажи проката выросли на 5,7%, составив 8,5 млн тонн. Выручка по этому сегменту возросла на 22%, составив 272 млрд руб. на фоне увеличения рублевых цен на прокат на 15,5% – до 31 838 руб. за тонну. Сегмент изделий конечного цикла продемонстрировал снижение продаж на 0,3%, а его выручка выросла на 5,3% – до 93 млрд руб.; при этом цены реализации увеличилась, составив 49,9 тыс. руб. за тонну.

Вслед за ростом сырья средняя себестоимость производства тонны сляба на Череповецком металлургическом комбинате выросла на 29,6% – до 18 655 руб. Общая себестоимость продаж увеличилась на 15,5%, достигнув 276 млрд руб. Административные и коммерческие расходы выросли на 4%, в итоге операционная прибыль Северстали выросла на 24,2% до 126 млрд руб.

Долговая нагрузка составила 120,6 млрд руб., снизившись с начала года на 1,5 млрд руб. Это стало следствием разнонаправленных процессов: во-первых, размещения конвертируемых Еврооблигаций с погашением в 2022 году на сумму $250 млн. с нулевым купоном и долговых бумаг с погашением в 2021 году с купоном 3,85% на сумму $500 млн, а во-вторых, плановым погашением Еврооблигаций на сумму $594 млн.

Отметим, что долговое бремя практически полностью номинировано в валюте, что вкупе с укреплением рубля в отчетном периоде привело к положительным курсовым разницам в размере 2,6 млрд руб. (год назад – 32,3 млрд руб.).

Среди прочих моментов отчетности отметим единовременный убыток, связанный, со списанием резервов курсовых разниц по пересчету в валюту представления в сумме 307 млн дол. (17,9 млрд руб.), относящийся к иностранным подразделениям, которые были ликвидированы.

В итоге чистая прибыль Северстали составила 79 млрд руб., снизившись более чем на четверть. В долларовом исчислении снижение прибыли оказалось несколько меньше (-16,3%).

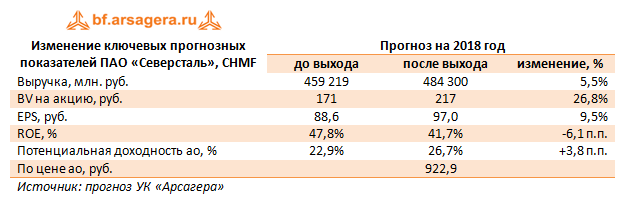

Отчетность вышла лучше наших ожиданий. По ее итогам мы повысили прогноз финансовых показателей на будущий период. Кроме того, стоит добавить, что мы пересмотрели в сторону роста прогноз по доле прибыли, направляемой на выплату дивидендов.

На данный момент бумаги компании торгуются исходя из P/E 2018 около 10 и не входят в число наших приоритетов.

Компания Русгидро опубликовала консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

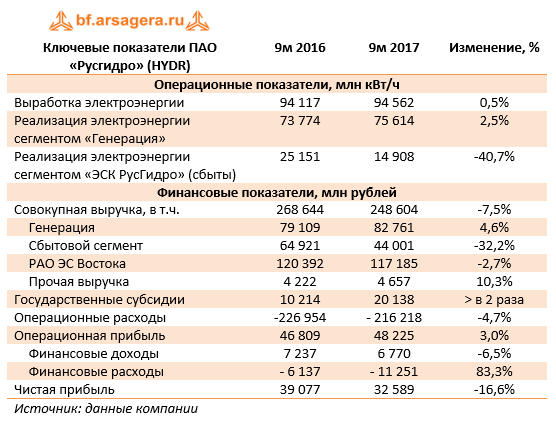

Совокупная выручка компании снизилась на 7,5% - до 248,6 млрд рублей. Основной причиной такой динамики стало падение выручки по сбытовому сегменту компании (ЭСК Русгидро) почти на треть – до 44 млрд рублей – из-за продажи «Энергетической сбытовой компании Башкортостана» (ЭСКБ) Интер РАО ЕЭС и снижения полезного отпуска Красноярскэнергосбытом.

Выручка сегмента «Генерация» показала рост на 4,6%, составив 82,8 млрд рублей. При этом компания отразила рост реализации электроэнергии по данному дивизиону на 2,5%. Доходы были поддержаны также вводом в эксплуатацию Зеленчукской ГЭС-ГАЭС (реализация проекта в рамках ДПМ), ростом цены КОМ в 1-й и 2-й ценовых зонах, а также и индексацией регулируемых тарифов на мощность.

Выручка «РАО ЭС Востока» снизилась на 2,7%, составив 117,2 млрд рублей на фоне вступления в силу Постановления Правительства о снижении тарифов для потребителей на территориях ДФО до базового уровня, составляющего 4 руб./кВтч. Возмещение недополученных доходов от снижения тарифов гарантирующие поставщики – предприятия, входящие в Группу Русгидро, получают посредством субсидий от субъектов РФ. В этой связи государственные субсидии в отчетном периоде выросли в 2 раза – до 20,1 млрд рублей.

Операционные расходы снижались более медленными по сравнению с выручкой темпами, достигнув 216,2 млрд рублей (-4,7%). Основной причиной снижения стали резко сократившиеся расходы на покупку (29,4 млрд рублей, -29,5%) и передачу электроэнергии (30,9 млрд рублей, -7,7%) в связи с выбытием ЭСКБ. При этом отметим, что по оценке компании, без учета ЭСКБ показатель операционных расходов увеличился на 5,5% на фоне роста тарифов на покупку и распределение электроэнергии, увеличения затрат на топливо и оплату труда. В итоге операционная прибыль выросла на 3% - до 48,2 млрд рублей.

Если говорить об операционной прибыли в разрезе сегментов, то именно изменение показателей в дивизионе «Генерация», благодаря опережающей расходы динамике выручки, привело к увеличению консолидированной операционной прибыли Русгидро.

Напомним, что в целях урегулирования ситуации, касающейся заемных средств РАО ЭС Востока, компания осуществила дополнительное размещение акций и продажу большей части квазиказначейских акций (в сумме 55 млн акций) Группе ВТБ по цене 1 рубль. Вместе с этим компанией был заключен с ВТБ беспоставочный форвард на 5 лет на размещенные акции, согласно которому через 5 лет Русгидро будет должна компенсировать разницу между форвардной ценой (которая определяется как цена приобретения плюс начисленные проценты) и ценой продажи или рыночными котировками (в случае, если Банк решит не продавать акции).

Снижение в отчетном периоде котировок акций компании привело к тому, что Русгидро отразила убыток от изменения справедливой стоимости форвардного контракта в размере 5,8 млрд рублей.

В отчетном периоде средства, полученные от ВТБ, были направлены на погашение долгов. При этом компания разместила также облигации и еврооблигации на сумму 30 млн рублей. В результате заемные средства уменьшились на 12 млрд рублей с начала года – до 187,5 млрд рублей – что привело к снижению процентных расходов до 3 млрд рублей (-33,8%). В итоге чистая прибыль сократилась на 16,6% и достигла 32,6 млрд рублей.

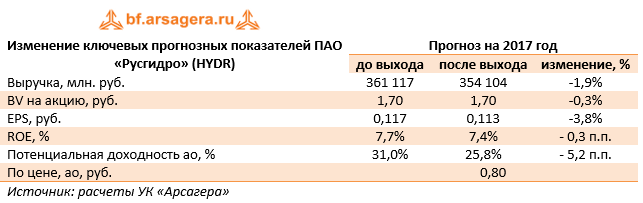

По итогам вышедшей отчетности, мы несколько понизили наш прогноз финансовых показателей, как на текущий, так и на будущие годы. Причинами послужили снижение доходов по сегменту РАО ЭС Востока, а также более высокие операционные затраты по Группе.

Акции компании обращаются с P/E 2017 порядка 7 и P/BV 2017 около 0,5 и не входят в число наших приоритетов.

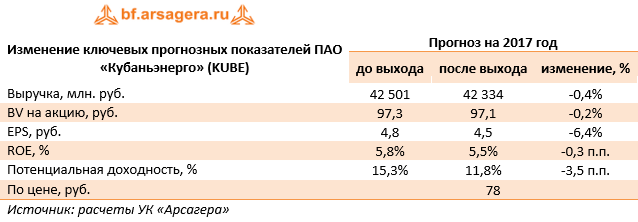

Кубаньэнерго раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Совокупная выручка компании снизилась на 0,9% - до 31 млрд рублей – на фоне падения доходов от техприсоединения почти в 6 раз (до 396 млн рублей). Выручка от передачи электроэнергии выросла на 3,5%, составив 30,5 млрд рублей на фоне приращения полезного отпуска и среднего расчетного тарифа. Операционные расходы показали положительную динамику близкую к 9%, достигнув 28,7 млрд рублей. Это произошло на фоне увеличения расходов на передачу электроэнергии (до 12,4 млрд рублей, +12,9%). В итоге операционная прибыль Кубаньэнерго сократилась почти вдвое – до 2,9 млрд рублей.

Долговая нагрузка компании с начала года выросла на 2,3 млрд рублей – до 21,3 млрд рублей, что обусловило рост финансовых расходов. В итоге чистая прибыль снизилась почти в 3 раза, составив 949 млн рублей.

По итогам внесения фактических данных, оказавшихся несколько ниже наших ожиданий, мы скорректировали прогнозы в части темпов роста тарифа и операционных расходов, что привело к снижению потенциальной доходности.

Отметим, что проводимая в текущем году допэмиссия по размещению 57,5 млн акций по цене 100 рублей за акцию была приостановлена эмитентом в ноябре этого года в связи с внесением изменений в решение о выпуске ценных бумаг.

Акции компании обращаются с P/E 2017 порядка 17 и P/BV 2017 около 0,8 и не входят в число наших приоритетов.

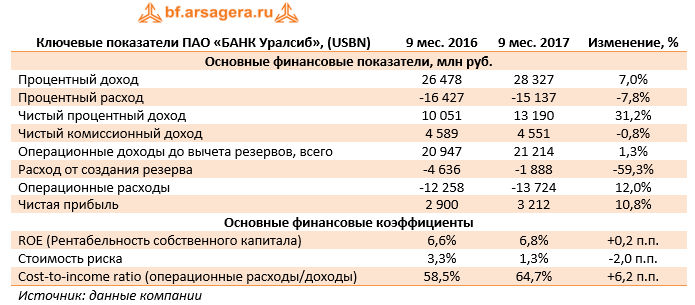

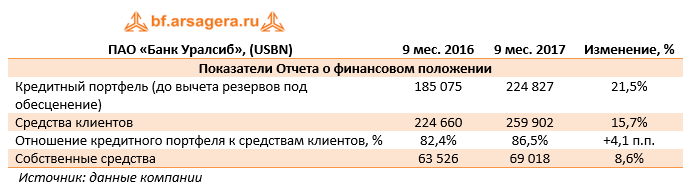

Банк Уралсиб раскрыл консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Процентные доходы банка составили 28,3 млрд руб., продемонстрировав рост на 7,0%. В структуре процентных доходов была зафиксирована разнонаправленная динамика: доходы по кредитам клиентам сократились на 0,4% из-за уменьшения среднего размера кредитного портфеля, а доходы по ценным бумагам подскочили на 28,0%, что, в значительной степени, было обусловлено полученным от АСВ займом.

Процентные расходы банка продемонстрировали существенное снижение (-7,8%) до 9,8 млрд руб., прежде всего, за счет существенного удешевления стоимости фондирования. В итоге чистые процентные доходы банка выросли на 31,2% до 13,2 млрд руб.

Чистые комиссионные доходы остались практически на уровне прошлого года (4,5 млрд руб.).

Расходы от создания резервов под обесценение кредитного портфеля в отчетном периоде уменьшились почти на 60,0% и составили 1,9 млрд руб. на фоне снижения стоимости риска с 3,3% до 1,3%.

Операционные расходы банка продемонстрировали рост на 12,0% до 13,7 млрд руб., главным образом, из-за увеличения расходов на заработную плату.

Также отметим, что банк в отчетном периоде создал резерв под обесценение прочих активов и прочих резервов на уровне 1,56 млрд руб. против 0,8 млрд руб. годом ранее.

В части корпоративных новостей стоит упомянуть завершение в мае 2017 года процесса присоединения Банка БФА к Уралсибу, что привело к отражению в отчетности единовременного дохода от выгодной покупки в сумме 790 млн руб.

Завершением корпоративной реорганизацией объясняется и рост ключевых балансовых показателей объединенного банка (собственного капитала, кредитного портфеля, клиентских остатков на счетах).

В итоге чистая прибыль банка выросла на 10,8% до 3,2 млрд руб.

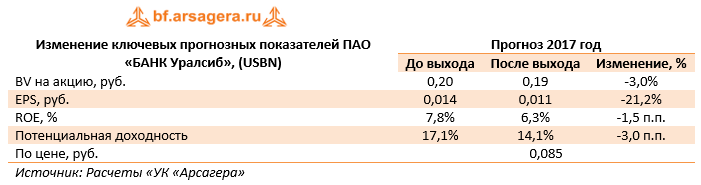

По итогам внесения фактических данных мы понизили свои прогнозы чистой прибыли банка на текущий и будущие годы, учтя более высокие административные расходы и повысившийся уровень отчислений в резервы.

Акции Банка Уралсиб торгуются с P/BV 2017 около 0,5 и в число наших приоритетов не входят.

Компания Ленэнерго раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Согласно вышедшим данным, выручка компании увеличилась на 9,5% - до 44,2 млрд рублей. Драйвером роста выступили доходы от технологического присоединения к сетям, увеличившиеся на 35,1%, до 5,8 млрд рублей. Выручка от передачи электроэнергии выросла на 9,7%, составив 36,3 млрд рублей. Это произошло на фоне роста полезного отпуска электроэнергии на 3,1% и положительной динамики среднего расчетного тарифа, составившей на 6,4%.

Операционные расходы выросли на 3,7%, достигнув 34,5 млрд рублей. Основной причиной их увеличения стали затраты на амортизацию, выросшие более чем на 20% – до 9,5 млрд рублей – из-за повышения нормы отчислений. Существенную динамику продемонстрировали расходы на персонал, прибавившие 16,4% на фоне увеличения штата. Положительным моментом стало существенное сокращение расходов на амортизацию нематериальных активов (в 5 раз – до 297 млн рублей) и снижение резерва под сомнительную дебиторскую задолженность (в 3,6 раз – до 311 млн рублей). В итоге операционная прибыль выросла на 37,2% - до 9,6 млрд рублей.

Финансовые доходы компании сократились почти в 4 раза – до 6401 млн рублей - на фоне снижения денежных средств на счетах компании. Финансовые расходы также продемонстрировали снижение (более чем на 30%), достигнув 2,4 млрд рублей на фоне сокращения долговой нагрузки с 34,5 до 32,6 ,а также стоимости обслуживания долга. Стоит отметить, налог на прибыль в отчетном периоде увеличился в 2,5 раза, что было связано с восстановлением налога по уточненным декларациям и отложенными активами в аналогичном периоде прошлого года. В итоге чистая прибыль Ленэнерго показала рост на 24,5%, составив 6,7 млрд рублей.

По итогам вышедшей отчетности мы повысили прогноз финансовых результатов Ленэнерго, скорректировав в сторону повышения полезный отпуск электроэнергии и тарифы. Помимо этого мы понизили операционные расходы, снизив объем резервов под сомнительную дебиторскую задолженность.

Обыкновенные акции компании обращаются с P/E 2017 5,3 и P/BV 2017 около 0,3 и не входят в число наших приоритетов.

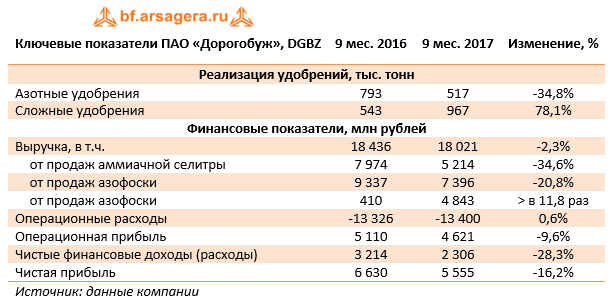

Дорогобуж раскрыл консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Отметим, что на площадке ПАО «Дорогобуж» в 2016 году было проведено техническое перевооружение цехов аммиачной селитры и азофоски, что привело к рекордному объему производства сложных удобрений.

Выручка компании сократилась на 2,3%, составив 18 млрд руб. Доходы от реализации аммиачной селитры снизились на 34,6% до 5,2 млрд руб., доходы от продаж азофоски упали на 20,8%, составив 7,4 млрд руб. Это связано с увеличением продаж сухих смешанных удобрений, для производства которых использовалась аммиачная селитра и азофоска, а также снижением цен на данную продукцию. Выручка от продаж сухих смесей увеличилась почти в 12 раз ,что связано с техническим перевооружением и благоприятной конъюнктурой рынка.

Операционные расходы незначительно увеличились - до 13,4 млрд руб. (+0,6%). В итоге операционная прибыль сократилась на 9,6% до 4,6 млрд руб.

Во текущем году долговая нагрузка компании сокращалась стремительными темпами, и на конец отчетного периода составила символические 872 млн руб. (13,7 млрд руб. в начале года).

Финансовые доходы составили 3 млрд руб., в том числе проценты к получению – 2,5 млрд руб. При этом общая сумма финансовых вложений с начала года сократилась с 43,2 млрд руб. до 31,9 млрд руб. вследствие выплаты долга. Практически все вложения представляют собой выданные связанной стороне займы. В итоге чистые финансовые доходы компании составили 2,3 млрд руб. (-28,3%) Чистая прибыль компании в отчетном периоде сократилась на 16,2% до 5,55 млрд руб.

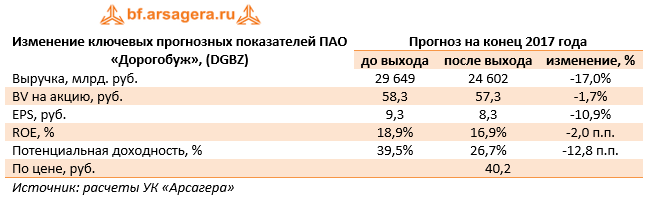

В целом отчетность компании вышла несколько ниже наших ожиданий за счет более низких цен реализации продукции и более низких объемов продаж азофоски. Говоря о перспективах, отметим достаточно высокий рост объемов производства сложных удобрений, а также происходящий сдвиг в структуре ассортимента реализуемой продукции (увеличение объемов реализации сухих смесей на фоне сокращения продаж аммиачной селитры и азофоски). В совокупности с внушительными доходами по финансовым вложениям указанные обстоятельства окажут поддержку прибыльности компании на фоне слабых цен на продукцию.

Напомним о неприятной новости для акционеров по линии корпоративного управления. Общее собрание акционеров в октябре текущего года приняло решение о делистинге акций предприятия. Акционеры вправе были требовать выкупа принадлежащих им акций в срок до 20 ноября 2017 г. Цена выкупа акции определена в 40,15 руб.

Акции Дорогобужа обращаются с P/E 2017 – 4,8 и P/BV 2017 около 0,7 и не входят в число наших приоритетов. Принимая во внимание факт делистинга акций, мы прекращаем аналитическое покрытие по данному эмитенту.

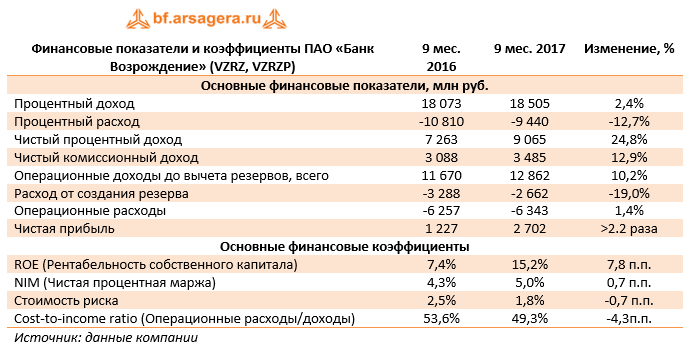

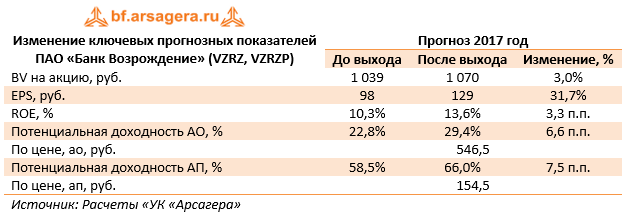

Банк Возрождение раскрыл консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Чистые процентные доходы банка возросли четверть до 9,1 млрд руб. В отчетном периоде процентные доходы увеличились на 2,4% до 18,5 млрд руб., в то время как процентные расходы испытали существенное снижение (-12,7%) до 9,4 млрд руб. Падение процентных расходов было обусловлено, главным образом, снижением процентных ставок по депозитам физических лиц. В результате чистая процентная маржа выросла на 0,7 п.п., составив 5,0%.

Чистый комиссионный доход банка составил 3,5 млрд руб. (+12,9%) вследствие увеличения расчетных и карточных операций. Доля чистого комиссионного дохода в операционном доходе банка до вычета резервов выросла на 63 п.п. в годовом выражении до 27%.

Операции с иностранной валютой и курсовые разницы в совокупности принесли доходы около 300 млн руб. против убытка 1,4 млрд руб. годом ранее. В итоге операционные доходы до вычета резервов увеличились на 10,2% до 12,9 млрд руб.

В отчетном периоде банк сократил отчисления в резервы сразу на 19% – до 2,7 млрд руб., стоимость риска составила 1,8 п.п., при этом в третьем квартале указанный показатель опустился ниже 1% (0,9%).

Операционные расходы показали незначительный рост (1,4%), составив 6,3 млрд руб., при этом наибольшее сокращение пришлось на информационные и телекоммуникационные услуги (-31,3%). Коэффициент отношения затрат к доходам до вычета резервов снизился на 4,3 п.п. и составил 49,3%, при этом в квартальном выражении данный показатель составил 46%, что является одним из лучших значений за последние годы и фактически означает достижение предусмотренного стратегией развития банка значения в 50%.

В итоге банк более чем удвоил размер чистой прибыли, заработав 2.7 млрд руб., при этом квартальная прибыль составила 1,6 млрд руб., что является рекордным результатом за последние годы.

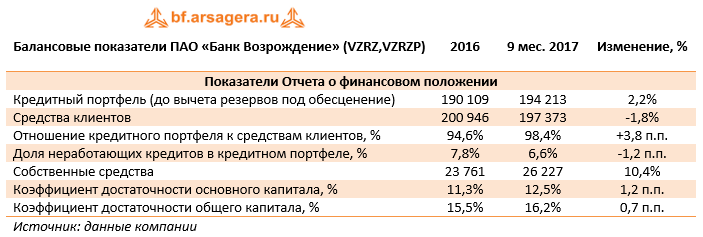

По линии балансовых показателей отметим снижение клиентских средств на 1,8% до 197,4 млрд руб. за счет сокращения дорогих срочных депозитов юридических лиц.

Кредитный портфель (до вычета резервов под обесценение) вырос на 2,2% до 194,2 млрд руб. за счет увеличения объема выданных ипотечных кредитов (+8%); указанный рост был частично нивелирован стагнацией портфеля корпоративных кредитов за счет досрочного погашения нескольких крупных кредитов юридических лиц

За счет опережающего роста кредитного портфеля отношение кредитов к депозитам практически достигло целевого уровня 100%. Доля неработающих кредитов в портфеле в отчетном периоде снизилась до уровня 6,6%. В целом объем кредитов, просроченных более чем на 90 дней, составил 13 млрд руб. (-13% с начала года).

Благодаря капитализации заработанной прибыли собственный капитал банка увеличился на 10,4% с начала года и составил на конец отчетного периода 26,2 млрд руб. Это позволило банку увеличить значения нормативов достаточности собственного капитала; Коэффициенты достаточности капитала и достаточности базового капитала первого уровня (Базель 3) выросли по сравнению с началом года до16,2% и 12,5% соответственно.

Отчетность банка вышла существенно лучше наших ожиданий; причинами стали хороший контроль над кредитным риском и оптимизация стоимости фондирования. Фактически результаты деятельности за 9 месяцев означают, что у банка есть все шансы завершить год с двузначным значением ROE, выведя тем самым стабильное значение ключевого показателя в новый диапазон.

По итогам внесения фактических данных потенциальная доходность акций обоих типов банка была повышена.

Обыкновенные акции обращаются с P/BV около 0,5, а привилегированные - около 0,15 (чуть более годовой прибыли). Мы продолжаем оставаться владельцами привилегированных акций Банка Возрождение, которые входят в наши диверсифицированные портфели акций «второго эшелона». Основные риски реализации потенциальной доходности мы видим в сфере корпоративного управления, основным из которых остается возможность использования ресурсов банка для реализации проектов, не входящих в его корпоративный контур. Также не исключена вероятность повторных попыток вовлечь банк в корпоративные реорганизации, следствием которых могут стать заниженные коэффициенты конвертации акций и низкие цены выкупа ценных бумаг, особенно, привилегированных акций банка.

Компания Россети раскрыла консолидированную финансовую отчетность по МСФО за девять месяцев 2017 года.

Совокупная выручка компании прибавила 6%, составив 658,1 млрд рублей. Выручка от передачи электроэнергии увеличилась до 567,5 млрд рублей (+9,3%), при этом двузначных темпов роста по этому показателю удалось добиться МРСК Урала, МРСК Центра и Приволжья, МРСК Сибири и МРСК Волги. Выручка от реализации электроэнергии сократилась на 7% до 52,5 млрд рублей, в том числе, на фоне трехкратного снижения данного показателя у ФСК ЕЭС. Выручка от техприсоединения к сетям снизилась на 12,3% до 16,3 млрд рублей на фоне существенного снижения доходов по этому направлению у ряда региональных сетей (МОЭСК, МРСК Урала, МРСк Сибири, Кубаньэнерго).

Операционные расходы увеличились только на 2% и составили 541,9 млрд рублей. Существенный рост продемонстрировали расходы на передачу электроэнергии, составившие 104,3 млрд рублей (+9,7%), расходы на приобретение электроэнергии для компенсации потерь – 82 млрд рублей (+11%) и расходы по прочим налогам из-за увеличения отчислений по налогу на имущество – 18,8 (+14,2%). В связи с уменьшением объема торговых операций сократились расходы на приобретение электроэнергии для продажи на 10,7% - до 28,3 млрд рублей. Прочие работы и услуги производственного характера снизились на 27,6% до 9,9 млрд рублей, что объясняется уменьшением объемов деятельности ФСК ЕЭС в части оказания строительных услуг. Отметим также сокращение резерва под обесценение дебиторской задолженности с 9,9 до 5,9 млрд рублей.

Сальдо прочих доходов и расходов составило 2,4 млрд рублей против 22,5 млрд рублей годом ранее, что связано с убытком от восстановления контроля ФСК ЕЭС над Нурэнерго в отчетном периоде в размере более 12 млрд рублей. Отметим, что 27 октября 2017 года Арбитражный суд Чеченской республики вновь признал ОАО «Нурэнерго» банкротом и открыл конкурсное производство сроком на шесть месяцев до 27 апреля 2018 года. Мы ожидаем, что годовой отчетности вновь будет отражена утрата контроля ФСК ЕЭС над ОАО «Нурэнерго» доходом порядка 12 млрд рублей.

В итоге операционная прибыль отчетного периода выросла на 5,6%, достигнув 118,6 млрд рублей.

Процентные расходы компании сократились на 21,3% до 20,7 млрд рублей: долговая нагрузка компании с начала года сократилась на 11 млрд рублей – до 548 млрд рублей; кроме того, произошло удешевление стоимости обслуживания долга. Эффективная налоговая ставка в отчетном периоде выросла до 26,2% против 15,6% годом ранее: по всей видимости, это произошло из-за убытков от признания контроля над Нурэнерго, которые не уменьшили налоговую базу. Кроме того, в отчетном периоде выросла доля прибыли, приходящаяся на неконтрольные доли в результате хорошей динамики прибыли МРСК Центра и Приволжья и МРСК Урала, где доля Россетей одна из самых низких по холдингу. В итоге чистая прибыль, приходящаяся на акционеров Россетей, снизилась на 15,3% - до 58 млрд рублей.

По итогам вышедшей отчетности мы несколько повысили прогноз финансовых результатов эмитента на текущий год в части более сильного роста доходов от передачи электроэнергии, а также прочих операционных доходов. В итоге потенциальная доходность акций компании немного увеличилась.

Обыкновенные акции Россетей обращаются с P/E 2017 около 2,3 и P/BV2017около 0,2 и входят в число наших приоритетов в электросетевом секторе.

Транснефть раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2017 г.

Совокупная выручка компании выросла на 4.6%, составив 657.8 млрд руб. Доходы от реализации нефти выросли на 3.1%, составив 107.1 млрд руб., что было обусловлено увеличением средней цены на нефть, поставляемой в Китай. Рост выручки от транспортировки нефти (+3.3%) и нефтепродуктов (+2.5%) связан с изменением тарифов.

Операционные расходы компании выросли на 7.5%, составив 454.8 млрд руб. Одной из главных причин является увеличение амортизационных отчислений (+11.2%), которое произошло вследствие ввода новых основных средств в эксплуатацию. Увеличение суммы расходов по налогу на имущество обусловлено проведенной переоценкой основных средств и повышением налоговой ставки в отношении магистральных трубопроводов и сооружений с 1.3% в 2016 году до 1.6% в 2017 году. Рост расходов на электроэнергию (+8.3%) обусловлен увеличением тарифов естественных монополий на мощность и потребляемую электроэнергию, а также положительной динамикой объемов приобретения покупной мощности в связи с вводом в эксплуатацию объектов магистральных нефтепроводов Заполярье-Пурпе, Куюмба-Тайшет. Рост расходов на материалы (+18%) и поддержание надлежащего состояния трубопроводной сети (+13.6%) был связан с увеличением затрат на капитальный и текущий ремонт. Расходы на оплату труда, страховые взносы и социальные расходы, по сравнению с аналогичным показателем прошлого года, изменились незначительно (+0.4%).

Чистые финансовые расходы составили 14.4 млрд руб. против 11.7 млрд руб. доходов, полученных годом ранее. Это стало результатом снижения положительных курсовых разниц с 34 млрд руб. до 7.8 млрд руб., что обусловлено меньшим укреплением рубля по отношению к доллару США. Снижение процентных расходов с 25.9 до 22.2 млрд руб. (-14.3%) произошло на фоне сокращения долгового бремени с 748 до 696 млрд руб. Компания форсирует выплату долга перед Банком развития Китая.

Свой вклад в итоговый финансовый результат внесли и доходы от зависимых и совместно контролируемых компаний, составившие в отчетном периоде 14.8 млрд руб. (-15,9%). По итогам первого полугодия текущего года размер данной статьи дохода был равен 9.5 млрд руб. Причиной такого роста явилось получение прибыли в третьем квартале от вложений в закрытый комбинированный паевой инвестиционный фонд «Газпромбанк - Финансовый», в результате чего показатель прибыли по данной статье с начала года составил 14.4 млрд руб. Так как основным активом данного ЗПИФа являются привилегированные акции Транснефти, которые выросли с момента сделки в марте со 153.7 тысяч рублей до 177.4 тыс. рублей, то данное увеличение доходов является вполне объяснимым. Эффективная доля владения Транснефти составляет 30,75% от общего количества своих же привилегированных акций. Остальные доходы от зависимых компаний, главным образом, представляют собой доходы от доли владения в НМТП.

Добавим, что нетто-показатель прочих доходов/расходов, состав которого компания не раскрывает в отчетности, по итогам полугодия равен положительному значению 7.8 млрд руб. против отрицательного 1.5 млрд руб. годом ранее.

В итоге чистая прибыль компании снизилась на 8.6%, составив 166.9 млрд руб.

Отчетность вышла в рамках наших ожиданий. В модели компании прогноз чистой прибыли основывается на росте тарифов с темпом 0,9 от инфляции и умеренном увеличении объемов транспортировки нефти, а также учитываются доходы от ЗПИФа, которые будут складываться из дивидендных выплат и переоценки акций самой Транснефти. Несколько удручает запутанная схема владения казначейскими акциями. Формально они в данный момент не являются даже квазиказначейскими акциями, так как компания владеет паями ЗПИФа, а не своими акциями.

Акции компании торгуются с P/E 2017 порядка 6 и P/BV 2017 около 0.7 и в число наших приоритетов не входят.