Итоги 2017 г: рост цен на сталь поддержал годовой результат

5 февраля 2018 в 18:09

Северсталь раскрыла консолидированную финансовую отчетность за 2017 год. Оговоримся, что нами будут проанализированы данные отчетности в рублях, которые были рассчитаны на основе данных в долларах США и среднего курса доллара за период, в сопоставлении с результатами за аналогичный период 2016 года.

Совокупная выручка компании увеличилась на 15,6%, составив 457 млрд руб. На экспорт пришлось 40% консолидированной выручки компании.

Продажи угля упали на 42% – до 1,7 млн тонн, что стало следствием запланированных работ по перемонтажу лав на шахтах «Воркутинская» и «Комсомольская». Вместе с тем цены на уголь в рублевом выражении за год прибавили почти 42%. В итоге выручка по данному направлению снизилась на 50% – до 3,5 млрд руб. В условиях производственной реструктуризации сегмента Северсталь продолжает обеспечивать себя углем, сократив при этом реализацию концентрата внешним покупателям.

Продажи железорудного сырья выросли на 9% – до 6,6 млн тонн, при этом рублевая цена увеличилась на треть – до 4 536 руб. за тонну. Указанные обстоятельства привели к росту выручки от продажи ЖРС на 44,5% - до 30,1 млрд руб.

Продажи проката выросли на 5,7%, составив 8,5 млн тонн. Выручка по этому сегменту возросла на 22%, составив 272 млрд руб. на фоне увеличения рублевых цен на прокат на 15,5% – до 31 838 руб. за тонну. Сегмент изделий конечного цикла продемонстрировал снижение продаж на 0,3%, а его выручка выросла на 5,3% – до 93 млрд руб.; при этом цены реализации увеличилась, составив 49,9 тыс. руб. за тонну.

Вслед за ростом сырья средняя себестоимость производства тонны сляба на Череповецком металлургическом комбинате выросла на 29,6% – до 18 655 руб. Общая себестоимость продаж увеличилась на 15,5%, достигнув 276 млрд руб. Административные и коммерческие расходы выросли на 4%, в итоге операционная прибыль Северстали выросла на 24,2% до 126 млрд руб.

Долговая нагрузка составила 120,6 млрд руб., снизившись с начала года на 1,5 млрд руб. Это стало следствием разнонаправленных процессов: во-первых, размещения конвертируемых Еврооблигаций с погашением в 2022 году на сумму $250 млн. с нулевым купоном и долговых бумаг с погашением в 2021 году с купоном 3,85% на сумму $500 млн, а во-вторых, плановым погашением Еврооблигаций на сумму $594 млн.

Отметим, что долговое бремя практически полностью номинировано в валюте, что вкупе с укреплением рубля в отчетном периоде привело к положительным курсовым разницам в размере 2,6 млрд руб. (год назад – 32,3 млрд руб.).

Среди прочих моментов отчетности отметим единовременный убыток, связанный, со списанием резервов курсовых разниц по пересчету в валюту представления в сумме 307 млн дол. (17,9 млрд руб.), относящийся к иностранным подразделениям, которые были ликвидированы.

В итоге чистая прибыль Северстали составила 79 млрд руб., снизившись более чем на четверть. В долларовом исчислении снижение прибыли оказалось несколько меньше (-16,3%).

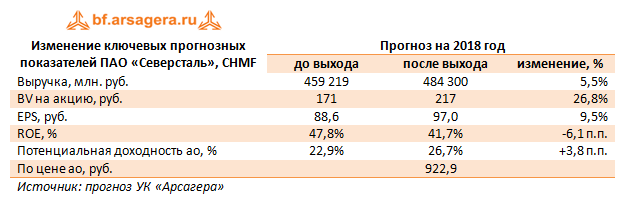

Отчетность вышла лучше наших ожиданий. По ее итогам мы повысили прогноз финансовых показателей на будущий период. Кроме того, стоит добавить, что мы пересмотрели в сторону роста прогноз по доле прибыли, направляемой на выплату дивидендов.

На данный момент бумаги компании торгуются исходя из P/E 2018 около 10 и не входят в число наших приоритетов.

___________________________________________

| Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» |