Выручка группы снизилась на 7% (здесь и далее г/г) и составила 83 млрд рублей. Такие результаты были вполне ожидаемы, учитывая слабую динамику продаж автомобилей в первом полугодии (снижение на 10% г/г). Объемы реализации по итогам 9 месяцев тоже не прибавляют оптимизма: с января по сентябрь продано лишь 397,5 тыс. автомобилей марки LADA против 451,5 тыс. шт. годом ранее. Снижение продаж автомобилей в компании связывают с замедлением темпов роста основных макроэкономических показателей, а также с увеличением доли рынка автомобилей иностранных марок на фоне присоединения России к ВТО. Кроме того, на финансовые результаты оказали влияние существенные инвестиционные затраты на модернизацию и постановку на производство новых моделей автомобилей LADA и автомобилей Альянса Renault-Nissan на площадках в Тольятти и Ижевске.

Отметим, что в отчете о прибылях и убытках за первое полугодие 2013 не отражена традиционная прибыль от дисконтирования беспроцентного займа, которая годом ранее составила более 34 млрд рублей. На фоне снижения операционных показателей это привело к отрицательному итоговому результату: чистый убыток за полгода составил 2,6 млрд рублей (в 1 п/г 2012 была прибыль 27,4 млрд).

В предыдущих постах мы отмечали любопытную деталь в отчетности АвтоВАЗа, а именно – 641 млн рублей, зависших на счетах кипрских банков. В отчетном периоде по строке «прочие операционные расходы» отражено «обесценение стоимости денежных средств и их эквивалентов, размещенных в кипрских банках» на сумму 405 млн рублей, что еще более ослабило и без того отрицательный полугодовой результат.

Мы понизили прогноз финансовых показателей АвтоВАЗа исходя из вышедшей отчетности. По нашим оценкам, компании вряд ли удастся показать прибыль в ближайшие три года, если не учитывать дисконтирование займа. Даже с учетом амбициозных планов по запуску новых моделей и расширению производства автомобилей акции АвтоВАЗа не вызывают у нас большого интереса, так как торгуются сейчас, на наш взгляд, слишком высоко.

ТГК -2 впервые с 2007 года опубликовала финансовую отчетность по МСФО за 6 месяцев. Согласно вышедшим данным, выручка компании снизилась на 2,4% (здесь и далее г/г) до 16,5 млрд рублей. Снижение финансовых показателей обусловлено небольшими изменениями в корпоративном контуре ТГК-2. Дело в том, что в 2008 году генерирующая компания получила контроль над ОАО «Тверские коммунальные системы» (ТКС). Род деятельности ОАО «ТКС», обладающего собственными генерирующими мощностями, включает в себя реализацию электро- и теплоэнергии. Согласно финансовой отчетности ТГК-2 за 2012 год по МСФО выручка «Тверских коммунальных систем» составила порядка 3 млрд рублей. При этом сумму приблизительно того же порядка (2,7 млрд рублей) составил долг компании за потребленное топливо перед ООО «Газпром межрегионгаз Тверь», что послужило причиной инициирования процедуры банкротства в отношении ТКС и введения на предприятии конкурсного производства. Следствием этих событий стало исключение «Тверских коммунальных систем» из консолидированной отчетности ТГК-2.

Таким образом, сопоставимая выручка ТГК-2 от продаж электроэнергии и мощности выросла на 16% до 7,8 млрд рублей. За первое полугодие 2013 года ТГК-2 выработала 4,7 млн МВт-ч э/э (+9,6%), а объем реализованной электроэнергии достиг 4,6 млн МВт-ч (+10,8%). Кроме того, такой рост выручки обусловлен и работой новых мощностей Новгородской ТЭЦ, введенных в рамках ДПМ. Средний расчетный тариф на реализацию э/э вырос на 4,7%. Сопоставимая выручка от реализации теплоэнергии за первые 6 месяцев 2013 года составила 7,67 млрд рублей (+3,4%), чему способствовал рост отпуска теплоэнергии (+1,2%) и среднего расчетного тарифа на ее реализацию (+2,2%).Прочие доходы компании составили 1 млрд рублей (+26%).

Вследствие выбытия ОАО «ТКС» снизились и операционные расходы ТГК-2, которые уменьшились до 15,2 млрд рублей (-1%) . В первую очередь, это произошло благодаря сокращению затрат на топливо, которые составили в отчетном периоде 8,6 млрд рублей (-6%). Также свой вклад внесли и расходы на оплату труда и амортизацию, снизившиеся до 1,4 (-11%) и 1,3 (-10%) млрд рублей, соответственно. Как итог, операционная прибыль ТГК-2 составила 1,3 млрд рублей.

Долговая нагрузка компании в отчетном периоде существенное не поменялась, однако в августе произошло знаковое событие: ТГК-2 допустило, по существу, технический дефолт по выплате процентов (224 млн рублей) и основной суммы долга (5 млрд рублей) по своим биржевым облигациям БО-1, предложив схему реструктуризации, при которой инвесторы станут держателям облигаций серии БО-2 со ставкой 12% и амортизируемым погашением 12,5% номинала раз в полгода в течение следующих 5 лет. Мы считаем это событие крайне негативным для компании и полагаем, что в будущем ТГК-2 вряд ли снова прибегнет к долговому финансированию.

Любопытно, что в конце года планируется погашение кредита ВТБ в размере порядка 5 млрд, залогом по этому займу выступает недвижимость ТГК-2. При этом денег на счету генератора – 78 млн рублей. Также компания удерживает на балансе в качестве активов для продажи на сумму 3,5 млрд рублей оборудование, которое должно быть продано ООО «Хуадянь-Тенинская ТЭЦ», занимающейся строительством новой ТЭЦ в рамках вода мощностей по ДПМ. Если продажа оборудования произойдет до конца текущего года, то ТГК-2, вероятно, будет способно погасить долг. Напомним, что ООО «Хуадянь-Тенинская ТЭЦ» является совместным предприятием ТГК-2 (51%) с China Huadian Corporation (49%). Строительство станции должно быть завершено к концу 2014 года.

Важным фактором, касающихся перспектив компании, является и проведение допэмисии по закрытой подписке в пользу трех юридических лиц на сумму 13,5 млрд рублей. В результате этого допразмещения уставный капитал ТГК-2 должен вырасти почти вдвое. Напомним, что данное размещение уже приостанавливалось из-за конфликта между акционерами, но в настоящий момент процесс возобновлен. В случае его успешного завершения все долговые проблемы компании должны быть разрешены.

Интересной деталью и является факт появления в отчетности ТГК-2 доходов в размере боле 600 млн рублей от дисконтирования дебиторской задолженности. Наиболее примечательным фактом является природа ее появления. В 2011 году ТГК-2 и кипрская компания Kardicor Investments Limited заключили договор купли-продажи акций и дебиторской задолженности третьего лица. В результате чего ТГК-2 перечислило аванс в размере более 3 млрд рублей. Затем в 2012 году между сторонами было подписано соглашение о расторжении договора, по которому Kardicor Investments Limited обязалась вернуть перечисленный аванс, а также начисленные проценты по ставке 4%. В результате переуступки долга в 2013 году общая задолженность Kardicor Investments Limited перед ТГК-2 выросла почти до 7 млрд рублей. Позже Kardicor Investments Limited осуществила перевод долга на македонскую компанию ТЕ-ТО, которая является дочерним предприятием Kardicor Investments Limited. После этого македонская компания заключила с ТГК-2 соглашение о намерениях в отношении соглашения об отступном, согласно которому задолженность должна быть погашена не позднее 1 апреля 2014 года посредством предоставления ТГК-2 имущественного комплекса в виде построенной в 2011 году электростанции. Ее рыночная стоимость оценивается в размере 7,8 млрд рублей, установленная мощность по выработке электроэнергии – 220 МВТ, теплоэнергии – 138Гкал/ч. Схема получения актива представлена ниже.

Таким образом, с учетом процентных расходов чистая прибыль ТГК-2 в отчетном периоде составила 689 млн рублей, что почти вдвое ранее превышает прошлогодний результат. Мы сомневаемся, что в ближайшие годы компания будет способна демонстрировать устойчивые финансовые результаты от операционной деятельности. Учитывая долговые проблемы компании и высочайшие риски корпоративного управления, мы исключаем бумаги компании из списка наших приоритетов.

Какие факторы оказывают влияние на размер требуемой инвесторами доходности?

Соотношение спроса и предложения на бирже, размер дивидендов на акцию, наличие среди акционеров стратегических инвесторов, регулярное проведение buyback, наличие листинга высокого уровня на бирже

Кредитное качество, уровень рентабельности, размер выручки и прибыли компании

Общий уровень процентных ставок, отраслевые риски, кредитное качество компании, уровень ликвидности акций компании

В чем заключается суть доходности, требуемой инвесторами (ставка дисконтирования)?

Это доходность, которую инвестор хотел бы получать от владения бизнесом в долгосрочном периоде. При этом требуемая доходность становится фактической в случае, если инвестор верно прогнозирует показатели экономической деятельности компании

Это доходность с учетом беты, рассчитываемая по методу CAPM

Является ли хеджирование (формирование индексного портфеля акций с одновременной продажей фьючерса на индекс) наиболее выгодной операцией для инвестора в долгосрочной перспективе?

Нет, так как эффективно хеджироваться можно только приобретением опционов, по которым нет вариационной маржи

Нет, так как хеджирование снижает доходность базового актива

Да, так как позволяет вкладывать средства под фиксированный процент

Да, так как позволяет защититься от неблагоприятных изменений цен базового актива

Для чего, по мнению УК «Арсагера», используют срочный рынок большинство его участников?

Недавно мы провели пересмотр наших прогнозов в части макроэкономики и цен на сырьевые товары. Основным поводом для пересмотра прогнозов стала статистика за 1П13, а также новая информация относительно перспектив регулирования тарифов естественных монополий.

Прежде всего, отметим, что по итогам 8 месяцев средняя цена нефти марки Brent составила 108,05 долларов за баррель. Это довольно хорошо укладывается в наш прогноз среднегодовой цены в 2013 в 111,26 долларов за баррель, который мы не меняем. Отклонение от прогноза небольшое и мы считаем, что рост политической напряженности на Ближнем Востоке будет способствовать тому, что во второй половине года цены на нефть будут находиться на более высоких уровнях.

Счет товаров и услуг платежного баланса России по итогам 1П13 составил 91,6 млрд долларов (-15,4% по сравнению с 1П12). При этом наш прогноз на 2013 год (146,3 млрд долларов), так же как и прогноз цен на нефть, остается без изменений.Если текущий счет сюрпризов не принес, то счет движения капитала в очередной раз неприятно удивил. Отток капитала по итогам 8 месяцев составляет по оценкам ЦБ и Минэкономразвития 50-55 млрд долларов. В результате уже сейчас правительство прогнозирует отток капитала по итогам года в размере 67-75 млрд долларов. Наш предыдущий прогноз предполагал отток капитала в размере 35 млрд долларов. Теперь же мы исходим из оценки в 71 млрд долларов.

Следствием изменения прогноза по оттоку капитала стал наш новый прогноз курса рубля. Мы понизили наш первоначальный прогноз среднегодового курса рубля с 31,35 USD/RUR (средний курс за 8 месяцев составил 31,38 USD/RUR) до 31,85 USD/RUR. При этом мы считаем, что в оставшееся до конца года время курс рубля немного укрепится и на конец года составит 32,50 USD/RUR (прогноз остался без изменений).

На этом фоне мы несколько повысили прогноз по темпам роста денежной массы в этом году: с 12,5% до 13,3%. Причиной тому стали более высокие темпы прироста кредитного портфеля банков: в 1П13 наблюдался почти 20% прирост кредитных портфелей. В результате мы повысили наш прогноз по росту кредитования в этом году с 15% до 19%.

В целом все описанные выше корректировки (за исключением оттока капитала) носили косметический характер и относились в основном к 2013 году. Настоящий сюрприз нам приготовило правительство, объявив о заморозке тарифов ряда естественных монополий в 2014 году. Помимо того, что в структуре общего объема потребления тарифы занимают около 17%, их размер еще и напрямую влияет на себестоимость производства товаров в России (доля отечественных товаров, в общей структуре потребления составляет порядка 50%). Следствием этой инициативы, по нашим расчетам, будет снижение инфляции в 2014 году до уровня в 5%. Это способно не только ускорить темпы роста ВВП, но и существенно повилять на стратегию поведения участников долгового рынка, сделав еще более привлекательными вложения в «длинные» облигации.

возможность для людей владеть бизнесом с помощью акций,

возможность для бизнеса получать средства на развитие,

фондовый рынок - это механизм конкуренции и естественного отбора лучших компаний.

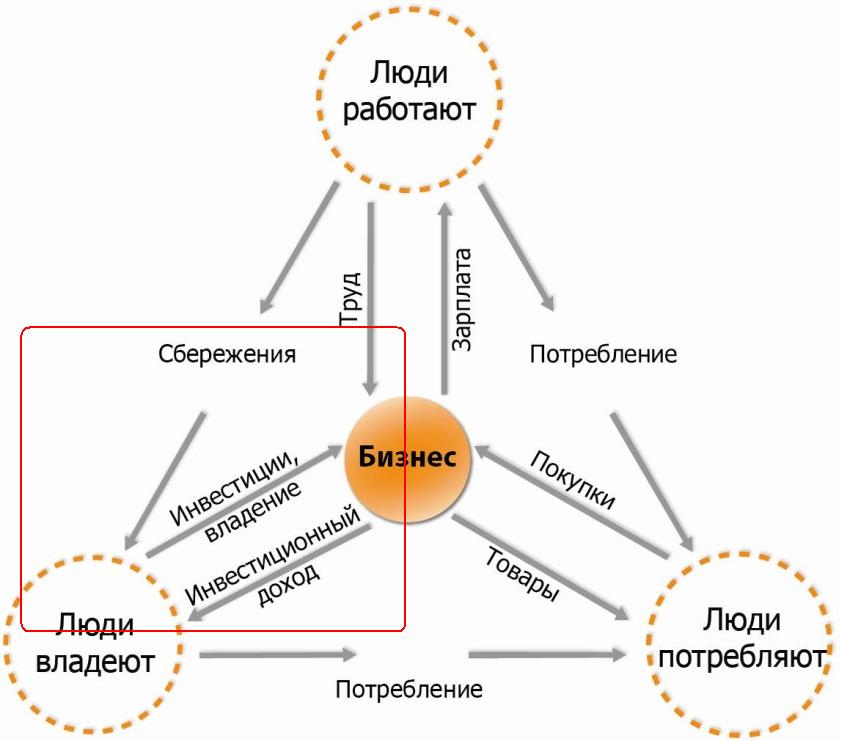

Взаимодействие людей и бизнеса в рамках экономики представлены на схеме ниже. Тут же выделена та часть взаимодействия, где присутствуют компании, управляющие капиталом.

К компаниям, управляющим капиталом (УК), в терминах данной статьи, мы будем относить организации, предоставляющие услуги по осуществлению сбережений и инвестиций в бизнес для физических лиц. Сюда можно отнести компании, управляющие ПИФами и индивидуальными портфелями, а также пенсионные фонды. Следует уточнить, что НПФы непосредственно управлением активами не занимаются. К их функциям относится:

операционный сервис по привлечению денег от людей,

выбор управляющих, непосредственно осуществляющих операции с активами,

операционный сервис по выплате доходов по аннуитетной схеме при достижении пенсионного возраста.

Основные варианты получение инвестиционного дохода:

проценты по облигациям и номинал (при погашении),

рост курсовой стоимости ценных бумаг,

дивиденды по акциям.

Мы в рамках данной статьи не рассматриваем все варианты сбережений, оставляя за схемой те, что не связаны напрямую с вложением в бизнес: приобретение государственных облигаций, золота, а также банковские депозиты (депозиты можно рассматривать как способ вложения в бизнес лишь в части пропорциональной кредитованию компаний). Тем более что роль УК при осуществлении таких сбережений обычно сведена к минимуму.

Алроса представила отчетность за 1 п/г. 2013 г. по МСФО. Выручка увеличилась на 7% (здесь и далее г/г.), до 82,2 млрд руб. на фоне роста объемов реализации алмазов на 11%. При этом отметим, что объемы добычи возросли только на 4%; это означает, что компания продолжает продавать имеющиеся запасы алмазов. Себестоимость продемонстрировала опережающие темпы роста +17% . В итоге, валовая прибыль компании осталась на прошлогоднем уровне, составив 42 млрд руб. Поскольку общие административные, коммерческие и прочие операционные расходы не продемонстрировали каких-либо существенных изменений, операционная прибыль также показала результат годичной давности, составив 30,4 млрд руб. В блоке финансовых статей обращают на себя внимание возросшие расходы по обслуживанию долга компании, составившие 4,6 млрд руб., против 4 млрд руб. годом ранее, а также сальдированный отрицательный результат по курсовым разницам в размере 6,4 млрд руб., против 5,1 млрд руб., полученного годом ранее. В итоге чистая прибыль компании отчетном периоде сократилась на 10%, составив 14,6 млрд руб. По нашим прогнозам, чистая прибыль компании в ближайшие пару лет будет находиться в диапазоне 30-34 млрд руб. Исходя из этих прогнозов, акции компании торгуются с P/E 2013 около 8 и в число наших приоритетов не входят. Отметим, что внимание инвесторов в этих бумагах приковано к затянувшейся теме приватизации. Участники рынка ожидают, что продажа части госпакета благотворно скажется на ликвидности акций, на уровне корпоративного управления, а также даст новые ориентиры относительно стоимости компании.

Свершилось долгожданное событие: ЦМТ после пятилетнего молчания представил отчетность по стандартам МСФО. Скажем сразу: невзирая на такой длительный перерыв, нам достаточно неплохо удалось спрогнозировать ключевые финансовые показатели, и, прежде всего, собственный капитал. Этому способствовал достаточно точный прогноз таких статей баланса как "Инвестиционное имущество" (40,3 млрд руб.) и "Основные средства" (11,6 млрд руб.). Учитывая бизнес-модель ЦМТ (эксплуатация рентной недвижимости при минимальном строительстве), существуют все шансы делать это максимально корректно и впредь. Напомним, что согласно стандартам МСФО по этим статьям проводится раздельный учет традиционной коммерческой недвижимости (офисы, квартиры, паркинги) и гостиничного имущества соответственно. На стороне ОПУ отметим рост выручки компании на 13% г/г до 6,1 млрд руб. (в отличие от строителей, где мы традиционно придаем меньшее значение показателям отчетности в целом и ОПУ в частности, в случае с ЦМТ показатели отчетности имеют для нас гораздо большее значение, так как рыночная стоимость объектов недвижимости находит свое отражение в балансе, а большая масса рентных доходов позволяет не только корректно оценить компанию по данному показателю, но и вносит существенный вклад в прогноз собственного капитала). Более половины выручки компании приносят доходы от аренды офисов и конгресс-центра, однако в 2012 г. самым быстрорастущим оказался второй по значимости гостиничный сегмент (+17,6%). Причиной тому служит существенный рост продаж в Клубном корпусе гостиницы Crowne Plaza Moscow World Trade Centre (рост в 2,4 раза), загрузка в котором возросла на 16,5% и составила 42,8 . При этом средняя цена номера выросла на 14,6. В результате общий показатель RevPAR (доход на один номер, находящийся в эксплуатации) увеличился по отношению к 2011г. на 15,2 % и составил 3960 рублей, что выше среднерыночных показателей для гостиниц аналогичного класса.

Возвращаясь к офисному сегменту, отметим не только ростом ставок аренды (примерно 13,9%), но и совершенствованием услуги «Прайм Офис», подразумевающей предоставление в аренду офисных помещений, готовых к въезду арендаторов, в здании апарт-отеля «Международная-2». Стоимость аренды таких офисов выше средней на 20-25%. За 2012 год количество площадей, сдаваемых в аренду под «прайм-офисы», увеличилось на 84,8%, а доход от сдачи в аренду – на 97,3%. Высокими остаются и показатели загрузки офисов и паркиннгов: 93,5% и 95% соответственно. Растет популярность конгрессно-выставочных услуг: проведение 410 мероприятий обеспечило доход 323,6 млн руб. (+20,9%).Попутно отметим, что на уровне валовой прибыли положительную рентабельность обеспечили все сегменты ЦМТ.

Среди других положительных моментов отметим практически полное отсутствие долга у компании. На фоне отсутствия нового строительства и растущей массы рентных доходов это позволяет характеризовать ЦМТ как типичный "кэш-аут" бизнес с устойчивым денежным потоком (нераспределенная чистая прибыль по балансу составила 42,5 млрд руб.), что создает хорошую основу для выплаты дивидендов.Несмотря на то, что компания работает в достаточно конкурентных сегментах, выгодное местоположение, сосредоточение комплекса зданий в непосредственной близости друг от друга, наличие развитой системы дополнительных услуг, на наш взгляд, сможет обеспечить ЦМТ устойчивую основу для дальнейшего роста финансовых показателей. Акции компании торгуются, исходя из P/BV2013 0,3 и EPS 2.4 руб. (с учетом прибыли от переоценки); привилегированные акции входят число наших приоритетов во "втором эшелоне".

Уралкалий опубликовал отчетность по итогам 1 п/г 2013 г. Основные показатели вышли хуже наших ожиданий. Выручка компании сократилась на 28% г/г до 1,614 млрд долл. Виной всему - сложные условия на калийном рынке, сформировавшиеся в первом полугодии. Объем продаж Компании сократился на 17%, на столько же упала средняя экспортная цена. Уровень загрузки мощностей составил всего 70%. Прессинговое влияние на рынок оказала нестабильная макроэкономическая ситуация в Индии, а также сдержанный спрос со стороны ряда клиентов в ожидании понижения цен на удобрения. Попутно заметим, что не спас компанию и внутренний рынок: объем поставок практически не изменился, оставшись на уровне 1 млн тонн, а средняя цена реализации снизилась на 5%.Себестоимость компании упала на 16%. В итоге валовая прибыль составила 1,17 млрд долл.

Доля административных и коммерческих расходов в выручке возросла, в результате чего операционная прибыль составила 657 млн дол. (-43%), а рентабельность по операционной прибыли сократилась с 52% до 40,7%.Финансовые статьи усугубили негативную динамику: помимо убытка по курсовым разницам (-63 млн дол.) компания зафиксировала убытки по производным финансовым инструментам в размере 124 млн долл. В итоге чистая прибыль Уралкалия сократилась на 51,5% до 433,7 млн долл.Дальнейшая динамика финансовых показателей целиком будет определяться тем, насколько далеко Уралкалий готов зайти в части внедрения новшеств при сбыте своей продукции. Компания уже сообщиола, что во втором полугодии загрузка ее мощностей приближается к 100%. С другой стороны, средняя экспортная цена в отчетном периоде уже составила 316 дол./тн. Очевидно, что дальнейшая эскалация поставок способна увести цены и ниже 300 дол/тн.На наш взгляд, как бы не сложилась ситуация, Уралкалий будет чувствовать себя достаточно прочно на мировом рынке, как производитель с самой низкой себестоимостью в отрасли (затраты на 1 тн производства достигли 58 долл.). На подходе - реализация первой стадии строительства Усть-Яйвинского рудника, который в перспективе даст существенную прибавку к текущим объемам производства. Тем не менее, даже при оптимистичных прогнозах (наш сценарий предусматривает провал финансовых показателей в текущем году и значительное восстановление уже в следующем году) акции компании торгуются достаточно дорого (P/E 2014 - в районе 8) и не входят в число наших приоритетов. Дополнительно мы обращаем внимание на ухудшение качества корпоративного управления компании, что проявляется в "странных" сделках с акциями мажоритарных акционеров.