ММК раскрыл консолидированную финансовую отчетность за 9 месяцев 2017 года.

Выручка компании выросла на 37,2% – до $5,6 млрд на фоне выросших цен реализации продукции и стабильных объемов продаж.

При этом существенный рост цен был зафиксирован как на внутреннем рынке (+30,4%), так и на внешних рынках (+50%). Продажи металлопродукции составили 8,55 млн тонн (+0,8%). Доля выручки от продаж на рынке России и стран СНГ в общей выручке составила 78%. Доля продукции с высокой добавленной стоимостью в общих отгрузках выросла с 46,8% до 47,3%.

Операционные расходы выросли сильнее, составив $4,58 млрд (+55,8%). Значительная доля роста расходов пришлась на сырье, прежде всего, на уголь (+91,6%). Себестоимость тонны товарной продукции выросла на 41,2% до 453 долл. за тонну. В то же время ряд статей показали умеренный рост (амортизация, оплата труда, вспомогательные материалы). Коммерческие и административные расходы выросли на 28,5% - до $595 млн. В итоге операционная прибыль сократилась на 10,8%, составив $1,02 млрд.

В отчетном периоде чистые финансовые доходы компании составили $24 млн. Причиной такого результата стало решение менеджмента возобновить проект модернизации и тем самым, восстановить резерв, созданный под замороженное незавершенное строительство в сумме $137 млн. Отрицательные курсовые разницы в отчетном периоде составили $30 млн. Расходы на обслуживание долга показали значительное сокращение (с $100 млн до $33 млн) на фоне существенного снижения заемных средств. Напомним, что в соответствии со стратегией финансирования компании в дальнейшем предполагается привлекать долгосрочные заемные средства для финансирования закупки оборудования по крупным инвестиционным проектам. Остальные инвестиции планируется осуществлять из собственных средств.

В итоге чистая прибыль ММК снизилась на 9,9%, составив $814 млн.

Приятной новостью для акционеров комбината стали рекомендованные Советом директоров дивиденды за 3 кв. в размере 1,111 руб. на акцию. Таким образом, общая сумма объявленных дивидендов с начала года составила около 50% заработанной чистой прибыли. В дальнейшем ММК нацелен на ежеквартальную выплату дивидендов.

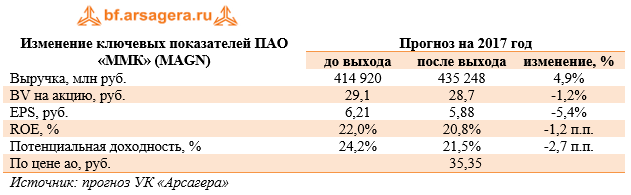

По итогам вышедшей отчетности мы внесли ряд изменений в модель компании, уточнив прогнозы размеров себестоимости и выручки, а также увеличив долю прибыли, направляемой на выплату дивидендов.

Акции ММК торгуются с P/E 2017 около 8 и P/BV 2017 порядка 1,6 и не входят в число наших приоритетов в секторе металлургии.

Московская биржа опубликовала консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Операционные доходы биржи снизились на 13,2% до 28,9 млрд руб., на фоне сокращения процентных и прочих финансовых доходов на 32,1%, что связано со снижением среднего уровня процентных ставок и размера клиентских остатков. Среднедневной объем средств, доступных для инвестирования составил 696 млрд руб. против 977 млрд руб. годом ранее. При этом отметим рост совокупных комиссионных доходов на 5,4% до 15,4 млрд руб.

Комиссионные доходы фондового рынка выросли на 10,1% и составили 2,8 млрд руб., при этом доходы рынка акций выросли на 2,5% составив 1,2 млрд руб., а комиссионные доходы рынка облигаций увеличились на 24,9% - до 1,3 млрд руб., главным образом, за счет продолжающегося роста объемов первичных размещений: включая рост объемов размещений ОФЗ на 78,8%, Объем размещений корпоративных, муниципальных и прочих облигаций (без учета однодневных облигаций) увеличился на 31,1% до 640,5 млрд руб. Объем размещений однодневных облигаций составил 2,9 трлн руб.

Комиссионные доходы валютного рынка сократились на 13,2% до 2,9 млрд руб. Объемы операций спот сократились на 16,8%, в то время как объемы торгов свопами и форвардными контрактами увеличились на 15,8%, что позволило показать рынку общий рост объемов торгов на 6,0%.

Крупнейший источник комиссионных доходов – денежный рынок – принес бирже 4,1 млрд руб. (+7,3%) за счет увеличения объема торгов на 30,5%. Общий объем торгов на рынке увеличился на 30,5% до 115 трлн руб. за счет роста объемов операций РЕПО с центральным контрагентом (+25,4% до 60,0 трлн руб.) и РЕПО с Банком России (увеличение в 2,2 раза до 25,5 трлн руб.). Операции РЕПО с клиринговыми сертификатами участия (КСУ) продемонстрировали наиболее высокие темпы роста: объемы торгов в данном сегменте в третьем квартале 2017 года увеличились более чем в 14,2 раза по сравнению с третьим кварталом 2016 года и составили 1,55 трлн руб.

Комиссионные доходы на срочном рынке показали негативную динамику, снизившись на 1,0% – до 1,47 млрд руб. Объем торгов уменьшился на 18,6% до 21,66 трлн руб. на фоне снижения волатильности по валютном и фондовом рынках.

Комиссионные доходы от депозитарной деятельности и клиринговых услуг выросли на 17,2% и составили 3,07 млрд руб. Объем активов, принятых на обслуживание в НРД, увеличился на 13,4% и составил 38,04 трлн рублей.

Операционные расходы биржи составили 5,2 млрд руб. (+16,3%), что связано с увеличением амортизационных отчислений, а также расходов на содержание и ремонт оборудования. Расходы на персонал выросли на 3,6% и составили 4,55 млрд руб. В итоге в отчетном периоде биржа показала чистую прибыль в размере 15,4 млрд руб. (-21,5%).

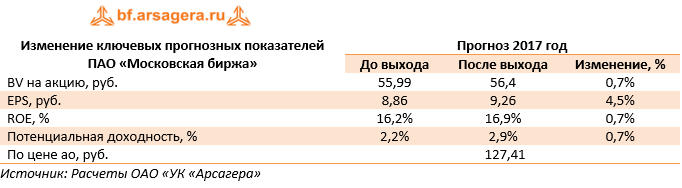

По итогам вышедшей отчетности мы не стали вносить серьезных изменений в прогноз финансовых показателей биржи на будущие периоды.

В данный момент акции биржи торгуются с P/E свыше 13 и более чем за две балансовых цены и не входят в число наших приоритетов.

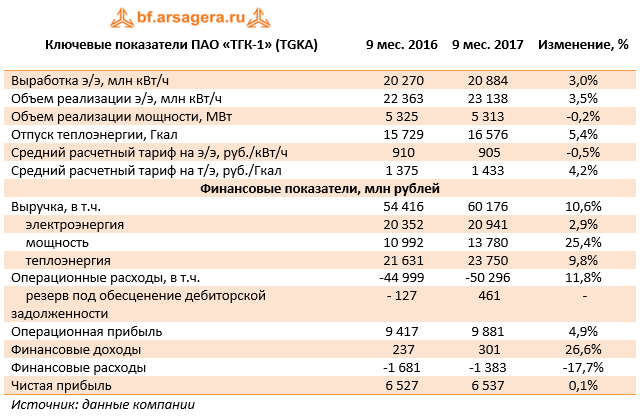

ТГК-1 раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Совокупная выручка компании составила 60,2 млрд рублей, увеличившись на 10,6%. Драйвером роста выступила выручка от реализации мощности, подскочившая на четверть – до 13,8 млрд рублей – из-за увеличения цены на мощность, реализуемой по ДПМ. Доходы от реализации электроэнергии увеличились на 2,9%, составив 20,9 млрд рублей на фоне роста объема реализации электроэнергии на 3,5% и уменьшения среднего расчетного тарифа на 0,5%. Выручка от продажи теплоэнергии выросла до 23,8 млрд рублей (+9,8%) – объемы отпуска теплоэнергии и средний расчетный тариф показали положительную динамику.

Операционные расходы росли опережающими выручку темпами (+11,8%) и составили 50,3 млрд рублей. Наиболее существенную динамику показали амортизационные отчисления (6,2 млрд рублей, +15.4%); затраты на водоснабжение (2,1 млрд рублей, +10,1%), что связано с возросшим тарифом на услуги по водоснабжению;расходы на покупную электрическую и тепловую энергию (5 млрд рублей, +18,2%). Стоит отметить, что средний тариф на покупку электроэнергии, по нашим оценкам, вырос, в то время как средний тариф на продажу электроэнергии – сократился. Позитивным моментом стал роспуск резерва под обесценение дебиторской задолженности почти на 0.5 млрд рублей. Расходы на топливо выросли на 8,8% - до 21,6 млрд рублей на фоне увеличения выработки теплоэнергии и роста удельных расходов условного топлива на 4%. Отдельно стоит отметить рост расходов на аренду более чем в 5 раз – до 1,8 млрд рублей. Дело в том, что при строительстве последнего объекта ДПМ – двух турбин Центральной ТЭЦ – ТГК-1 решила использовать схему аренды. Энергообъекты были построены компанией «Межрегионэнергострой», которой ТГК-1 будет ежегодно выплачивать около 1,6 млрд рублей. При этом ТГК-1 будет получать в полном объеме выручку от реализации электроэнергии и мощности. В итоге операционная прибыль ТГК-1 выросла на 4,9% - до 9,9 млрд рублей.

Компания продолжает сокращать долг: с начала года заемные средства уменьшились на 8,7 млрд рублей - до 18,4 млрд рублей, при этом финансовые расходы сократились почти на 18%. Эффективная налоговая ставка в отчетном периоде составила 23,1%, по сравнению с 15,4% годом ранее. В отчетности компания не раскрыла причины роста налоговых отчислений. В итоге чистая прибыль ТГК-1 составила 6,5 млрд рублей, что находится на уровне значений прошлого года.

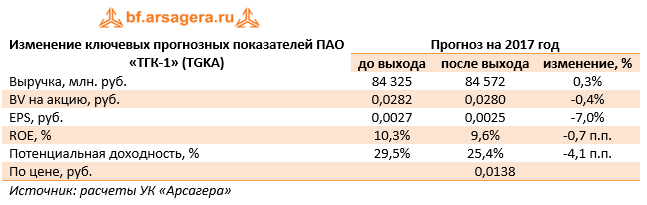

По итогам вышедшей отчетности мы понизили прогноз чистой прибыли компании в связи с опережающими темпами роста операционных расходов.

Бумаги ТГК-1 обращаются с P/E 2017 – 5,4 и P/BV - 2017 порядка 0,5 и не входят в число наших приоритетов.

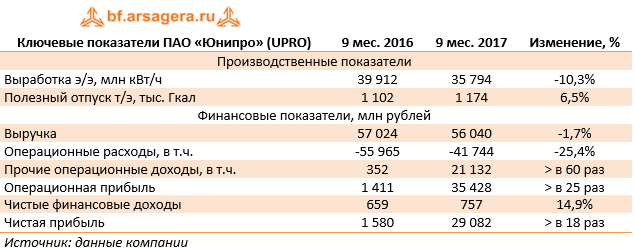

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Выручка компании сократилась на 1,7% - до 56 млрд рублей. Снижение выручки, главным образом, связано с эффектом высокой базы – в первом квартале 2016 года компания получала выручку по ДПМ Березовской ГРЭС, на которой в феврале прошлого года произошла авария. Снижение операционных показателей также связано с эффектом высокой базы. При этом компания отмечает, что в отчетном периоде произошел рост цен на мощность по ДПМ на Яйвинской и Шатурской ГРЭС.

Операционные расходы уменьшились более чем на 25% - до 41,7 млрд рублей, что связано со списанием балансовой стоимости третьего блока Березовской ГРЭС в размере 10,6 млрд рублей в первом полугодии прошлого года. Скорректированные операционные расходы показали снижение на 7,9%, чего удалось добиться благодаря уменьшению топливных расходов (сокращение выработки и уменьшение удельного расхода условного топлива) и амортизационных отчислений. Прочие операционные доходы составили 21,1 млрд рублей и представляют собой окончательный платеж по страховому возмещению убытков от аварии на Березовской ГРЭС. В итоге операционная прибыль составила 35,4 млрд рубле, что в 25 раз выше прошлогоднего результата. По нашим оценкам, скорректированная операционная прибыль компании выросла на 19% - до 14,3 млрд рублей.

Чистые финансовые доходы увеличились на 15%, что связано с ростом объема финансовых вложений. В итоге чистая прибыль Юнипро составила 29,1 млрд рублей.

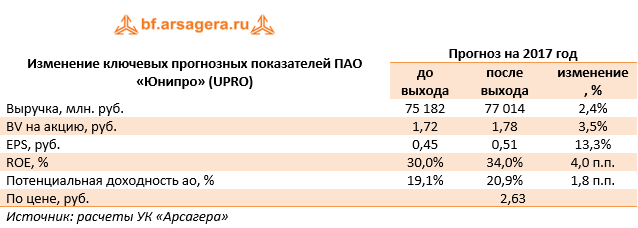

По итогам вышедшей отчетности мы несколько повысили прогноз финансовых результатов компании в части роста выручки от реализации электроэнергии. Отдельно отметим, что хорошие финансовые показатели позволили компании повысить ожидания по выплате дивидендов в 2017 и 2018 гг. с 12 до 14 млрд рублей ежегодно.

Акции компании обращаются с P/E 2017 - 5,2 и P/BV 2017 - 1,5 и в число наших приоритетов не входят.

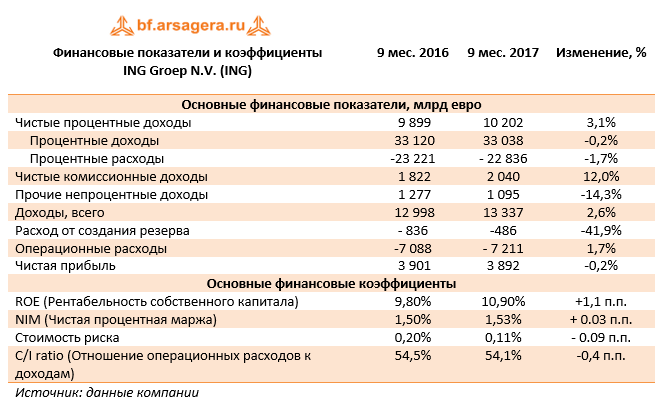

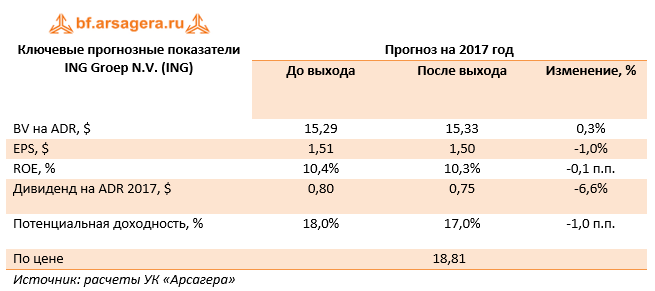

Финансовая группа ING Groep N.V. выпустила отчетность по итогам 9 месяцев 2017 года.

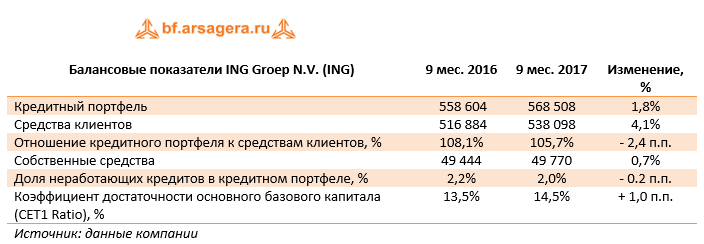

В отчетном периоде чистые процентные доходы компании выросли на 3,1% - до 10.2 млрд евро. Это произошло на фоне опережающего снижения процентных расходов, составивших 22,8 млрд евро (-1,7%). Чистая процентная маржа составила 1,53% (+0,03 п.п.). Кредитный портфель банковской группы вырос на 1,8% - до 568,5 млрд евро, а средства клиентов прибавили 4,1%, достигнув 538,1 млрд евро. По-прежнему внушительный рост показывают чистые комиссионные расходы (+12,0%), увеличившись до 2,0 млрд евро. Прочие непроцентные доходы, связанные с доходами от страхового бизнеса и неторговыми операциями с деривативами, показали снижение на 14,3%. В итоге общие доходы ING прибавили 2,6%, увеличившись до 13,3 млрд евро.

Операционные расходы выросли на 1,7%, составив 7,2 млрд евро, а их отношение к доходам сократилось на 0,4 п.п. до 54,1%. В отчетном периоде у Группы снизилась стоимость риска до 0,11%, что привело к снижению отчислений в резервы, упавших на 41,9% до 486 млн евро. В итоге чистая прибыль ING Groep N.V. сократилась на 0,2%, составив 3,9 млрд евро. Такой результат, во многом, объясняется эффектом высокой базы: год назад банковская группа отразила единовременный доход 415 млн евро от прекращенных операций, ставший следствием продажи доли в страховой компании NN Group.

Говоря о балансовых показателях, отметим увеличение собственных средств на 0,7%, а также снижение доли неработающих кредитов в портфеле до 2,0%. Увеличение достаточности основного базового капитала в отчетном периоде составило 1,0 процентный пункт.

В целом отчетность финансовой группы вышла в русле наших ожиданий. Напомним, что компания планирует дальнейшую цифровую трансформацию своего бизнеса, сокращая тем самым свои затраты на аренду офисов и оплату труда персонала. За счет этого в текущем году группа планирует удержать ROEв диапазоне 10-13%, а к 2020 г. довести значение С/I Ratio до 52%. В своих прогнозах на будущие годы мы заложили некоторый рост чистой прибыли и ожидаем, что ее стабильное значение будет располагаться в диапазоне 5-6 евро. Акции компании торгуются примерно в 1,3 своей балансовой стоимости и продолжают входить в число наших приоритетов в зарубежном финансовом секторе.

Процентные доходы банка составили 61,2 млрд руб., продемонстрировав снижение на 6,9%, что было обусловлено сокращением средней процентной ставки по выдаваемым займам (с 14,5% до 13,5%) на фоне возобновившего рост объема выданных кредитов (до вычета резервов) на 1,0%, Процентные расходы Росбанка составили 32,7 млрд руб., показав снижение на 11,1%. Основными причинами такой динамики выступили как снижение ставок по привлеченным средствам на фоне оптимизации депозитного портфеля, так и снижение расходов по привлеченным средствам других банков и выпущенным долговым ценным бумагам.

В итоге чистые процентные доходы составили 28,5 млрд руб., снизившись на 1,7%.

Среди прочих статей отметим рост доходов от операций с иностранной валютой более чем в 2раза – до 2,8 млрд руб., а также увеличение чистых комиссионных доходов до 6,7 млрд руб. (+12,2%). Противоположный результат был зафиксирован банком по операциям с финансовыми активами и обязательствами, отражаемыми по справедливой стоимости через прибыли или убытки, где убытки выросли более чем в 2 раза – до 1,2 млрд руб. По прочим операционным доходам и расходам зафиксирована прибыль в 876 млн руб. против прибыли 93 млн руб. годом ранее (вследствие формирования прочих резервов на сумму около 1 млрд руб. в прошлом году). В итоге операционные доходы показали рост на 5,4%, составив 38 млрд руб.

Расходы, связанные с отчислениями в резервы под обесценение кредитного портфеля, в отчетном периоде составили всего лишь 2,7 млрд руб., снизившись более чем на три четверти по сравнению с прошлым годом. Стоимость риска снизилась на 1,7 п.п. – до 0,6%. Столь существенное сокращение резервов было достигнуто, главным образом, за счет восстановления качества розничного портфеля, улучшения процессов по взысканию задолженности, а также отсутствия в 2017 году материальных расходов по рефинансированию валютной ипотеки.

Операционные расходы выросли на 3,8% до 25,8млрд руб., а соотношение C/I ratio снизилось с 68,8% до 67,8%, главным образом, за счет контроля за расходами на персонал.

В итоге Росбанк значительно улучшил свой финансовый результат, заработав чистую прибыль в размере 7,0 млрд руб.

По линии балансовых показателей отметим возобновившийся рост кредитного портфеля на 1,0%, вызванный проводимой банком политикой возобновления розничного кредитования со стороны материнской группы Societe Generale. При этом в части кредитного портфеля корпорациям банк продолжает придерживаться более сдержанной стратегии. Размер клиентских остатков показал рост на 12,1%, составив 551,7 млрд руб. При этом отношение кредитов к средствам клиентов по-прежнему находится на довольно высоком уровне – 121%.

Отчетность Росбанка вышла лучше наших ожиданий. По итогам внесения фактических данных мы внесли коррективы в прогноз чистых процентных доходов, а также понизили прогнозную стоимость риска на текущий год, что привело к росту ожидаемой чистой прибыли текущего года. В то же время линейка прогнозной прибыли на последующие годы приняла более сглаженный вид за счет снижения темпов кредитования и чистой процентной маржи.

Выручка компании выросла на 1,9% до 221,2 млрд руб. В посегментном разрезе по-прежнему обращает на себя внимание рост доходов от услуг телевидения (+17,1%) до 20,3 млрд руб. вследствие роста абонентской базы на 5,4% и ARPU на 11,2%.

Рост выручки до 33,0 млрд рублей (+6,5%) показал сегмент ШПД за счет увеличения абонентской базы на 3,7% и ARPU на 2,7%. Продолжает снижаться выручка по некогда основному направлению - фиксированной телефонии(-10,3%) за счет сокращения количества абонентов на 6,7%.

Операционные расходы Ростелекома за год выросли на 2,2% и составили 192,6 млрд руб. Наиболее существенную динамику продемонстрировали расходы по услугам операторов связи, выросшие до 38 млрд руб. (+3,5%). В итоге операционная прибыль показала символическое снижение, составив 28,6 млрд руб.

Блок финансовых статей оказал определенное влияние на итоговый результат. Общий долг компании с начала года вырос со 187,1 млрд руб. до 201,4 млрд руб., расходы на его обслуживание составили 13,5 млрд руб.. Убыток от деятельности ассоциированных компаний в отчетном периоде сократился наполовину, составив 2,4 млрд руб. Напомним, что по данной статье компания отражает, главным образом, финансовый результат от своего 45%-го участия в ООО «Т2 РТК Холдинг», осуществляющего услуги мобильной связи под брендом Tele2. В итоге чистая прибыль Ростелекома выросла на 15,3% до 9,5 млрд руб.

По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании.

В целом отчетность вышла в соответствии с нашими ожиданиями. Перспективы роста чистой прибыли Ростелекома во многом будут определяться скоростью дальнейшего роста новых сегментов бизнеса, а также способностью ООО «Т2 РТК Холдинг» демонстрировать положительные финансовые результаты. Судя по всему, этот момент откладывается относительно первоначально запланированных сроков.

На данный момент акции компании, обращающиеся с P/E 2017 около 12, не входят в число наших приоритетов.

Совокупная выручка компании увеличилась на 4% - до 53,9 млрд рублей. Драйвером роста выступили доходы от продажи мощности, возросшие на 31,3% до 14,6 млрд рублей. Такой скачок выручки связан с увеличением цен на мощность по ДПМ (договорам предоставления мощности) и отчасти обусловлен эффектом низкой базы – в начале 2016 года на ПГУ Невиномысской ГРЭС проходили ремонтно-восстановительные работы.

Выручка от продаж электроэнергии снизилась на 3,8%, составив 36,5 млрд рублей на фоне падения продаж до 33,3 млн кВт/ч (-3,2%) и сокращения среднего расчетного тарифа на 0,6%. Выручка от продаж теплоэнергии увеличилась на 1,8% на фоне роста среднего расчетного тарифа на 2,4%.

Операционные расходы компании снизились на 2,3%, составив 44,1 млрд рублей, что было связано со снижением стоимости покупной электроэнергии более чем на 14% и сокращением расходов на топливо благодаря увеличению доли парогазовых установок в объеме выработки электроэнергии.

В итоге операционная прибыль компании выросла на 46,6%, составив 10,1 млрд рублей.

В отчетном периоде компании удалось почти на 1 млрд рублей (до 25.2 млрд рублей) сократить долговую нагрузку, а также провести оптимизацию ее структуры, снизив зависимость от колебаний валютного курса. В итоге чистые финансовые расходы сократились почти в 2 раза до 2,4 млрд рублей, что также связано с эффектом высокой базы – в аналогичном периоде прошлого года были отражены чистые убытки в 1.4 млрд рублей от курсовых разниц и операций по хеджированию, а также расход более чем в 400 млн рублей, связанный с досрочным погашением кредита .

В итоге чистая прибыль компании составила 6,1 млрд рублей против 2,1 млрд рублей годом ранее.

По итогам вышедшей отчетности мы несколько понизили прогноз финансовых показателей компании на всем прогнозном периоде, что связано с более слабой динамикой тарифов на электроэнергию. Акции компании обращаются с P/E 2017 5,3 и P/BV 2017 1,1 и входят в число наших приоритетов в секторе энергогенерации.

Выручка компании выросла на 12,8% - до 6,16 млрд. руб., что было обусловлено повышением конкурентной способности продукции, а также ростом клиентской базы. Операционные расходы показали более стремительный рост (25%), составив 5,17 млрд руб. В итоге операционная прибыль сократилась на четверть - до 989 млн руб.

Долговое бремя компании возросло с начала года на 158 млн руб. и составило 6,6 млрд руб., при этом чистые финансовые доходы достигли 162 млн руб. против расхода 654 млн руб. годом ранее. Главной причиной выхода в плюс данной статьи является получение положительного сальдо прочих доходов и расходов (структуру которого Русполимет не раскрыл) в размере 650 млн руб. против 119 млн руб. убытка год назад. В итоге чистая прибыль выросла на 37,3% и составила 855 млн руб.

Отчетность компании вышла в русле наших ожиданий. Компания, к сожалению, не радует инвесторов подробным раскрытием информации в части своих операционных показателей.

Вместе с тем, мы ожидаем, что восстановление ценовой конъюнктуры на рынке стали и нахождение компании в заключительной фазе инвестиционной программы может способствовать росту ее финансовых результатов в дальнейшем. Кроме того, можно с большой долей вероятности предполагать, что развитие гражданской авиации и двигателестроения, оформленное специальными государственными программами, обеспечит завод стабильным портфелем заказов.

Напомним, что с 2011 г. в компании осуществляется масштабная инвестиционная программа, в рамках которой ведется строительство нового электрометаллургического комплекса, частично введенного в эксплуатацию в 2012-2016 г.г. Комплекс вводится в рамках проекта «Гранульная металлургия», предусматривающего производство порошковых быстрорежущих сталей и металлорежущего инструмента. Это потребует от предприятия дальнейших инвестиций, что делает маловероятным в ближайшее время дивидендные выплаты.

Производитель автомобилей Ford Motor Co. раскрыл консолидированную финансовую отчетность за 9 месяцев 2017 года

Ключевые показатели Ford Motor Co. (F)

9м 2016

9м 2017

Изменение, %

Операционные показатели

Оптовые продажи, тыс. штук, в т.ч.

4 944

4 858

-1,7%

Средняя цена за проданный автомобиль, тыс. $

21,35

22,09

3,4%

Финансовые показатели, млн долл.

Выручка

113 146

115 450

2,0%

Операционные расходы

-108 356

-111 506

2,9%

Прибыль до налогообложения

7 913

6 259

-20,9%

Чистая прибыль

5 379

5 193

-3,5%

EPS, $

1,35

1,31

-3,5%

Источник: данные компании, расчеты УК «Арсагера»

Совокупная выручка американской компании выросла на 2% - до $115,45 млрд. Напомним, что в выручке признаются оптовые продажи автомобилей (продажи дилерам). Главным рынком для Ford является Северная Америка, на которую по итогам 9 месяцев 2017 года приходилось около 46% продаж по количеству автомобилей или 60% по объему выручки.

Северная Америка

9м 2016

9м 2017

Изменение, %

Оптовые продажи, тыс. штук

2 316

2 228

-3,8%

Выручка, млн $

69 488

69 525

0,1%

Средняя цена за проданный автомобиль, тыс. $

30,00

31,21

4,0%

Прибыль до налогов, млн $

7 045

5 870

-16,7%

Рентабельность прибыли, %

10,1%

8,4%

-1,7 п.п.

Источник: данные компании, расчеты УК «Арсагера»

Падение объемов продаж (-3,8%) было обусловлено неблагоприятными изменениями в акциях дилеров и снижением доли рынка в Канаде и Мексике. Средняя цена за проданный автомобиль показала противоположную динамику, увеличившись на 4%. В итоге выручка сегмента осталась практически на прошлогоднем уровне, составив $69,5 млрд (+0,1%). Компании не удалось удержать рентабельность прибыли до налогообложения на уровне прошлого года в связи с ростом цен на сырьевые товары и неблагоприятными курсовыми разницами.

Южная Америка

9м 2016

9м 2017

Изменение, %

Оптовые продажи, тыс. штук

235

266

13,2%

Выручка, млн $

3 441

4 085

18,7%

Средняя цена за проданный автомобиль, тыс. $

14,64

15,36

4,9%

Прибыль до налогов, млн $

- 816

- 587

-28,1%

Рентабельность прибыли, %

-23,7%

-14,4%

+9,3 п.п.

Источник: данные компании, расчеты УК «Арсагера»

Будучи стабильно убыточным последние четыре года, южноамериканский сегмент, тем не менее, демонстрирует улучшение всех ключевых показателей уже четвертый квартал подряд. По итогам 9 месяцев 2017 года оптовые продажи выросли на 13,2%, а выручка – на 18,7%. На уменьшение убыточности сегмента повлиял «эффект масштаба», а также рост средней цены проданного автомобиля.

Европа

9м 2016

9м 2017

Изменение, %

Оптовые продажи, тыс. штук

1 149

1 166

1,5%

Выручка, млн $

21 288

21 575

1,3%

Средняя цена за проданный автомобиль, тыс. $

18,53

18,50

-0,1%

Прибыль до налогов, млн $

1 039

178

-82,9%

Рентабельность прибыли, %

4,9%

0,8%

-4,1 п.п.

Источник: данные компании, расчеты УК «Арсагера»

Нельзя не отметить резкое снижение рентабельности по европейскому направлению. Причиной этому послужили: ослабление фунта стерлингов, рост цен на сырьевые товары, а также крупные расходы по запуску производства нового поколения Ford Fiesta. Между тем, как отмечает компания, результаты продаж в России продолжают улучшаться, приближаясь к безубыточности.

АТР

9м 2016

9м 2017

Изменение, %

Оптовые продажи, тыс. штук

1 124

1 114

-0,9%

Выручка, млн $

8 579

10 260

19,6%

Средняя цена за проданный автомобиль, тыс. $

7,63

9,21

20,7%

Прибыль до налогов, млн $

343

556

62,1%

Рентабельность прибыли, %

4,0%

5,4%

+1,4 п.п.

Источник: данные компании, расчеты УК «Арсагера»

Сегмент Азиатско-Тихоокеанский региона продемонстрировал рост выручки на 19,6%, главным образом, за счет увеличения средней цены за проданный автомобиль (+20,7%). Компании удалось компенсировать ослабление китайского юаня и падение продаж в Китае автомобилей с рабочим объемом двигателя менее 1,6 л. (после прекращения предоставления налоговых стимулов со стороны государства), нарастив объем реализации в других странах региона АТР, в частности в Австралии и Индии. Операционная рентабельность сегмента выросла до 5,4%, против 4,0% годом ранее.

Ближний Восток и Африка

9м 2016

9м 2017

Изменение, %

Оптовые продажи, тыс. штук

120

84

-30,0%

Выручка, млн $

2 761

1 845

-33,2%

Средняя цена за проданный автомобиль, тыс. $

23,01

21,96

-4,5%

Прибыль до налогов, млн $

- 231

-193

-16,5%

Рентабельность прибыли, %

-8,4%

-10,5%

-2,1 п.п.

Источник: данные компании, расчеты УК «Арсагера»

Снижение выручки (-33,2%) на Ближнем Востоке и в Африке напрямую связано с падением объема продаж (-30%), при этом убыток до налогообложения по данному сегменту сократился на 16,5%. Снижение убыточности сегмента объясняется уменьшением затрат, а также укреплением южноафриканского ранда и евро по отношению к доллару США.

Финансовые услуги

9м 2016

9м 2017

Изменение, %

Доходы, млн $

7 626

8 209

7,6%

Прибыль до налогов, млн $

1 436

1 653

15,1%

Рентабельность прибыли, %

18,8%

20,1%

+1,3 п.п.

Источник: данные компании, расчеты УК «Арсагера»

Сегмент «Финансовые услуги» продемонстрировал отличный рост результатов, с одновременным сильным ростом кредитного портфеля и лизинговых платежей.

По итогам 9 месяцев 2017 года размер эффективной налоговой ставки составил 16,7% против 31,9% годом ранее: компания отразила реализацию выгод от иностранных налоговых льгот по кредитам в США.

В итоге консолидированная чистая прибыль компании упала на 3,5% до $5,2 млрд.

В целом вышедшие результаты оказались в рамках наших ожиданий. По итогам внесения фактических данных мы повысили наши прогнозы по финансовому дивизиону.

Ключевые прогнозные показатели Ford Motor Co. (F)

Прогноз на 2017 год

до выхода

после выхода

изменение, %

Прибыль до налогообложения, млн $

8 549

8 617

0,8%

BV на акцию, $

8,50

8,56

0,7%

EPS, $

1,71

1,77

3,4%

ROE, %

22,9%

23,7%

+0,8 п.п.

Дивиденд на акцию, $

0,65

0,65

-

Потенциальная доходность, %

36,7%

37,4%

+0,7 п.п.

По цене, $

12,06

Источник: прогноз УК «Арсагера»

Мы ожидаем, что в ближайшие годы компания сможет зарабатывать стабильную чистую прибыль на уровне $7-8 млрд. На наш взгляд, акции Ford, торгующиеся с P/BV 2017 около 1,4 и P/E 2017 около 6,8, имеют хороший потенциал роста.