Компания «Лукойл» раскрыла консолидированную финансовую отчетность по МСФО за девять месяцев 2017 года.

Совокупная выручка компании выросла на 11.7%, составив 4.3 трлн руб. на фоне увеличения доходов от продажи нефти и нефтепродуктов.

В отчетном периоде добыча нефти уменьшилась на 5.4%, составив 65.5 млн тонн, что, преимущественно, связано с внешними ограничениями (соглашение между ОПЕК и другими странами о сокращении добычи нефти от уровней октября 2016 г. в целях стабилизации мирового рынка). Снижение добычи нефти за рубежом, главным образом, вызвано уменьшением доли (с 27% до 9%) в добыче на месторождении «Западная Курна-2» в Ираке и соответствующим снижением объёмов компенсационной нефти в связи с уменьшением текущих расходов. Кроме того, наблюдалось естественное снижение добычи на зрелых месторождениях в Западной Сибири.

В отчетном периоде снижение продаж нефти на 1.3% до 53.1 млн тонн, в первую очередь, связано с падением в 3.2 раза объемов реализации на внутреннем рынке до 1.8 млн тонн. На международном рынке наблюдался рост продаж на 8.2% - до 49.2 млн тонн. Средняя цена реализации на внешнем рынке выросла на 14.5% - до 2 970 руб. за баррель, цена реализации на внутреннем рынке увеличилась на 19% - до 2 115 руб. за баррель. Доходы от продажи сырой нефти поднялись на 11.8% до 1.16 трлн руб.

Производство нефтепродуктов выросло на 10.9%, составив 51.9 млн тонн. Доходы от их реализации выросли на 12.6%, составив 2.87 трлн руб. на фоне увеличения объемов продаж на 7.5% - до 97 млн тонн. Средняя оптовая цена на нефтепродукты на внутреннем рынке выросла на 16.6% - до 24.1 тыс. руб. за тонну, экспортная цена увеличилась на 6.9%, составив 27.6 тыс. руб. за тонну.

Операционные расходы выросли на 11.6%, составив 3.9 трлн руб. Налоги (кроме налога на прибыль) увеличились на 34% до 435 млрд руб. в результате роста отчислений по НДПИ (+39%). Акцизы и экспортные пошлины снизились на 4.6% по причине уменьшения акцизов за рубежом из-за укрепления рубля и продажи сбытовых сетей в Польше, Литве, Латвии и на Кипре. Расходы на покупку нефти и нефтепродуктов выросли на 19.1% вследствие роста объемов приобретения и цен на нефть. Стоит отметить, что снижение коммерческих и административных расходов на 18.8% до 118 млрд руб. произошло из-за укрепления курса рубля и уже упоминавшейся продажи сбытовых сетей. Кроме того, административные расходы в России снизились из-за программы вознаграждения руководства, основанной на стоимости акций, которые в отчетном периоде показали падение. В итоге операционная прибыль компании прибавила 13.3%, составив 298 млрд руб.

Обратимся к блоку финансовых статей. Компания потратила 22.2 млрд руб. (-33.7%) на обслуживание своего долга, который сократился с начала года с 699 млрд руб. до 638 млрд руб. Отрицательные курсовые разницы в отчетном периоде достигли 25 млрд рублей. Статья «Прочие доходы» отразила прибыль 48 млрд руб. от продажи 100% доли в АО «Архангельскгеолдобыча». В итоге, чистая прибыль Лукойла выросла на 86.2% – до 298 млрд руб.

По итогам внесения фактических данных мы скорректировали прогноз цен реализации нефти и нефтепродуктов, а также понизили оценку по будущим отчислениям по НДПИ, что привело к росту прогнозных финансовых показателей и потенциальной доходности акций.

Акции компании обращаются с P/BV 2017 около 0.7 и продолжают оставаться одним из наших приоритетов в нефтегазовом секторе.

Томская распределительная компания раскрыла консолидированную финансовую отчетность по МСФО за девять месяцев 2017 года.

Совокупная выручка компании увеличилась на 5,2% - до 4,62 млрд рублей, при этом доходы от передачи электроэнергии выросли только на 5%, составив 4,57 млрд рублей. К сожалению, о причинах такой динамики судить сложно: компания не раскрывает операционные показатели в течение года. Операционные расходы выросли на 6,7%, достигнув 4,38 млрд рублей на фоне увеличения затрат на передачу электроэнергии (2,16 млрд руб., +5,8%) и приобретение электроэнергии (617 млн рублей, +13,5%). В итоге операционная прибыль сократилась на 20%– до 239 млн рублей.

Компания по-прежнему не имеет долговой нагрузки, и ее сальдо финансовых статей остается положительным. В отчетном периоде чистая прибыль ТРК составила 213 млн рублей, сократившись на 23,9%.

Вышедшая отчетность оказалась в рамках наших ожиданий. Мы оставили наш прогноз финансовых результатов без изменений.

Префы ТРК торгуются с P/E 2017 5,9 и P/BV 2017 около 0.5 и как более ликвидный инструмент, по сравнению с обыкновенными акциями, входят в наши диверсифицированные портфели акций второго эшелона.

Электроцинк опубликовал отчетность по РСБУ за 9 месяцев 2017 года.

Выручка компании сократилась на 12% до 3,5 млрд руб. Такое снижение произошло в связи с тем, что в отчетном периоде не производилась реализация свинца. Доходы от продаж цинка выросли на 16,5%, составив 2,8 млрд руб.; причину такой динамики мы склонны видеть в улучшении ценовой конъюнктуры.

Операционные расходы сокращались почти такими же темпами (-11%) и составили 2,9 млрд руб. В итоге компания уменьшила операционную прибыль на 17,1% - до 538 млн руб.

Долговая нагрузка компании с начала года практически не изменилась, составив 2,8 млрд руб., процентные расходы сократились с 257 млн руб. до 239 млн руб. Отрицательное сальдо прочих доходов и расходов составило 68,6 млн руб. В итоге чистые финансовые расходы увеличились более в 1,7 раза, составив 307 млн руб.

В результате компания получила чистую прибыль в размере 168 млн руб., сократив ее более, чем на наполовину.

По итогам внесения фактических данных мы внесли изменения в модель компании, отразив выбытие свинцового производства, а также получения убытков по прочим доходам и расходам в текущем году.

В данный момент акции Электроцинка обращаются с P/BV 2017 около 0,5 и в случае снижения котировок могут войти в наши широко диверсифицированные портфели акций «второго эшелона».

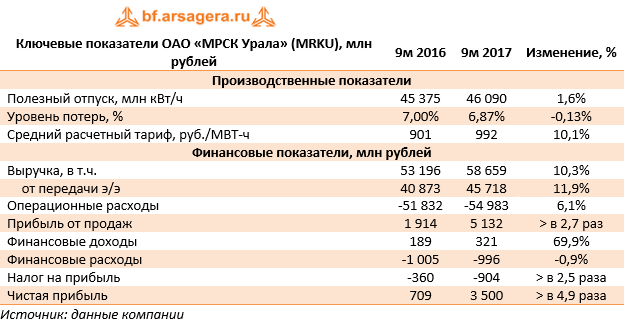

МРСК Урала раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Совокупная выручка компании выросла на 10,3% - до 58,7 млрд рублей. Доходы от передачи электроэнергии выросли на 11,9%, составив 45,7 млрд рублей на фоне положительной динамики полезного отпуска в сеть на 1,6% и увеличения среднего расчетного тарифа на 10,1%. Операционные расходы выросли только на 6,1%, достигнув 55 млрд рублей, на фоне увеличения расходов на передачу электроэнергии (35,3 млрд рублей, +8,7%). Основным фактором, повлиявшим на более медленный рост затрат, стал меньший объем резервов, сформированных в отчетном периоде, по всей видимости, связанных с судебными процессами. В итоге операционная прибыль компании выросла почти в 3 раза - до 5,1 млрд рублей.

Финансовые расходы компании на фоне снизившейся с 12,5 до 11,4 млрд рублей долговой нагрузки сократились почти на 1%, составив 996 млн рублей. В итоге чистая прибыль МРСК Урала выросла почти в 5 раз – до 3,5 млрд рублей.

По итогам внесения фактических данных, мы оставили наш прогноз на текущий год практически без изменений и повысили прогноз по чистой прибыли на последующие прогнозные годы, отразив более медленный рост затрат.

Акции компании обращаются с P/E 2017- 4,5 и P/BV 2017 - 0,4 и на данный момент не входят в число наших приоритетов.

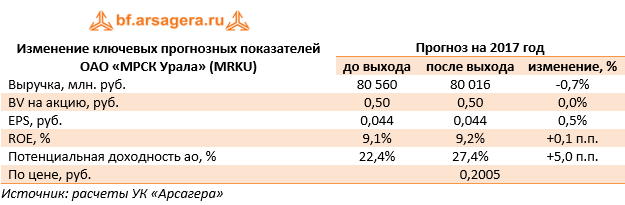

АФК Система раскрыла консолидированную финансовую отчетность за 9 месяцев 2017 года.

Общая выручка холдинга прибавила 5.6% и составила 509,6 млрд руб., при этом холдингу удалось увеличить свою операционную прибыль на 9,3% до 72,9 млрд руб. Обратимся к анализу результатов в разрезе крупнейших сегментов компании.

Для ключевого актива холдинга - мобильного оператора МТС – текущий год выдается достаточно успешным. Несмотря на скромный рост выручки (0,6%), операционная прибыль компании прибавила 11,3%, составив 72,6 млрд руб. Причиной таких результатов стали растущее потребление цифровых продуктов российскими пользователями, увеличение спроса на услуги международного роуминга, а также оптимизацию издержек розничной сети.

Очень хорошие результаты показала розничная сеть магазинов «Детский мир», которой удалось увеличить выручку на 22,9% до 66,6 млрд руб., а операционную прибыль – более чем на четверть (4,3 млрд руб.). Указанные результаты стали следствием роста загрузки новых магазинов и сопоставимых продаж, достигнутых за счет увеличения количества чеков.

Для лесопромышленного холдинга Segezha Group нынешний год выдается неудачным: на фоне роста выручки на 1,5% до 32,3 млрд руб. наблюдается существенное снижение (-43,8%) операционной прибыли, составившей 2,4 млрд руб. Давление на выручку и рентабельность компании продолжало оказывать укрепление рубля (69% выручки Segezha Group номинировано в иностранной валюте), а также сокращение продаж бумажных мешков в связи с низкой активностью потребителей в российской строительной отрасли.

Порадовал своими результатами «Агрохолдинг «Степь», чья выручка выросла на 7,7% до 6,8 млрд руб., а операционная прибыль – более чем на 40% до 3 млрд руб. Успешные результаты были обусловлены расширением посевных площадей, сохранением высокой урожайности пшеницы, увеличением поголовья в молочном животноводстве и росту цен на молоко.

Еще одним сегментом, отразившим сильные результаты деятельности, стала ГК «Медси». Выручка сети клиник выросла на 20,4% до 8,2 млрд руб., а операционная прибыль составила 1,4 млрд руб. против убытка годом ранее. Таких результатов удалось достичь благодаря значительному увеличению загрузки большинства активов компании.

Один из самых проблемных активов последних лет – «МТС-банк» - постепенно решает свои проблемы, начиная демонстрировать положительную динамику ключевых финансовых показателей. В отчетном периоде банк смог заработать 861 млн руб. операционной прибыли против убытка годом ранее. Этого удалось достичь благодаря увеличению продаж дебетовых карт линейки «МТС-Смарт» и росту розничного кредитного портфеля.

Доходы Башкирской электросетевой компании прибавили более 10%, достигнув 12,6 млрд руб. в связи с индексацией тарифа на услуги по передаче электроэнергии с 1 июля 2017 года. Компании удалось держать затраты под контролем; в результате операционная прибыль выросла на 4,2%, составив 2,4 млрд руб.

Среди прочих активов отметим ставший уже привычным операционный убыток «Sistema Shyam TeleServices» (4,4 млрд руб.). Напомним, что сделка по объединению телекоммуникационного бизнеса с Reliance Communications Ltd была завершена в октябре 2017 года, в результате чего SSTL стала владельцем 10% капитала RCom . Как следствие, начиная со следующего года, указанный актив будет деконсолидирован из результатов холдинга и станет учитываться по методу долевого участия.

Пожалуй, основным негативом отчетности стал выросший чистый убыток корпоративного центра (с 10,4 млрд руб. до 13,5 млрд руб.), при этом на операционном уровне убыток продемонстрировал существенное снижение (с 12,3 млрд руб. до 62, млрд руб.). Причиной

Возвращаясь к данным консолидированного отчета о прибылях и убытках самой АФК Система, отметим рост чистых финансовых расходов, который произошел вследствие отражения меньших положительных курсовых разниц в отчетном периоде по сравнению с прошлым годом. Доля чистой прибыли, приходящейся на неконтрольные доли, выросла более чем на 40% до 22,3 млрд руб., что говорит о сохранении высокой зависимости результатов холдинга от прибыли своего главного актива – МТС. Итоговая чистая прибыль акционеров АФК Система выросла на 2,4% до 4,3 млрд руб.

Главным изменением нашей модели компании стал перенос возможных убытков от суда с Роснефтью на 2018 г. Это обстоятельство привело к тому, что показатели EPS и ROE вышли в положительную зону. Также мы учли выплату промежуточных дивидендов по акциям компании в размере 0,68 руб. на акцию.

Центральным событием, определяющий судьбу акций холдинга, продолжит оставаться судебный спор по иску, поданному Роснефтью. В нашей модели мы прогнозируем выплаты по иску Роснефти в размере 136 млрд руб., однако надеемся на максимально благоприятное разрешение ситуации с судебными претензиями.

Акции компании обращаются с P/BV 2017 около 0.7 и входят в состав наших диверсифицированных портфелей акций.

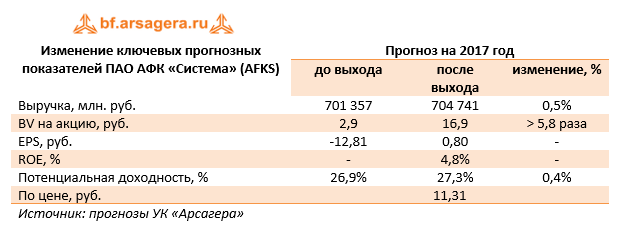

Трансконтейнер раскрыл консолидированную финансовую отчетность по МСФО за 9 мес. 2017 г.

Согласно вышедшим данным выручка компании составила 48.7 млрд руб., увеличившись на 30.1%. Существенный импульс выручке придали доходы от интегрированных экспедиторских и логистических услуг, составившие 41 млрд рублей (+49.3%).

Сегмент железнодорожных контейнерных перевозок продолжил демонстрировать снижение доходов. Выручка по данному направлению составила 2 млрд руб., сократившись на 34.8% за счет снижения среднего тарифа на перевозку на 47%. При этом объем доходных перевозок (без учета порожних контейнеров) возрос на 22.7% до 1 057 тыс. ДФЭ. В сегменте терминального обслуживания рост объемов переработки контейнеров на терминалах на 7.1% и увеличение среднего тарифа на 29.2% предопределили повышение выручки на 38.4% до 2.6 млрд руб.

Операционные расходы компании росли меньшими темпами, увеличившись на 23.1% до 42.5 млрд руб. Основным драйвером роста стали расходы на услуги соисполнителей по основной деятельности, включая услуги по интегрированной логистике, увеличившиеся на 31.2% до 27.8 млрд руб. Рост расходов на услуги по перевозке и обработке грузов на 12.9% до 4.9 млрд руб. был обусловлен некоторым увеличением порожних пробегов платформ. В итоге операционная прибыль компании выросла в 2.1 раза до 6.2 млрд руб.

Блок финансовых статей не оказал серьезного влияния на итоговый финансовый результат. В итоге чистая прибыль Трансконтейнера увеличилась почти в 2 раза до 5.2 млрд руб.

Отчетность вышла несколько лучше наших ожиданий. Прогноз финансовых показателей текущего года был скорректирован в сторону увеличения.

Напомним, что в ближайшее время у компании должен смениться мажоритарный акционер. Правительство в своем отчете президенту говорит о планах продажи 50% и 2 акций компании, принадлежащих РЖД, в апреле 2018 года. Инвестиционная привлекательность акций также будет определяться и ценой, по которой указанный пакет будет реализован. В настоящее время акции компании торгуются с P/E 2017 порядка 9 и P/BV 2017 около 1.5 и не входят в число наших приоритетов.

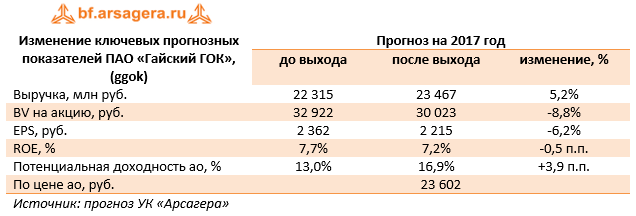

Гайский ГОК опубликовал отчетность по РСБУ за 9 месяцев 2017 года.

Выручка ГОКа выросла на 6,2% до 17,6 млрд руб. По всей видимости, на увеличении доходов сказался рост средней цены на медный концентрат.

Операционные расходы компании выросли на 10,9% - до 15 млрд руб., в итоге операционная прибыль ГОКа упала на 15,3% - до 2,5 млрд руб., а операционная рентабельность сократилась с 18,0% до 14,3%.

Блок финансовых статей традиционно оказывает существенное влияние на итоговый результат: отрицательное сальдо финансовых доходов и расходов составило 1 млрд руб. Общая долговая нагрузка компании c начала года незначительно снизилась, составив 12 млрд руб., а затраты на обслуживание долга составили 1,12 млрд руб. Отметим, что компания, по всей видимости, занимается кредитованием связанных сторон – по состоянию на конец квартала финансовые вложения превысили 5,7 млрд руб. При этом средняя ставка по финвложениям составляет примерно 10%, а обслуживает долг компания примерно под 12,2%. В отличие от прошлого года, когда отрицательное сальдо прочих доходов/расходов составило 537 млн руб., в текущем году аналогичный показатель составил всего 320 млн руб., что объясняется частичным замещением валютного кредита рублевым.

В итоге чистая прибыль комбината составила 1,17 млрд руб., сократившись на 18,2%.

Приятной неожиданностью из области невозможного для акционеров компании стали дивиденды, утвержденные Собранием акционеров в июле и ноябре текущего года – 2 млрд руб. и 1,7 млрд руб. – из прибыли по итогам 2016 года и из нераспределенной прибыли прошлых лет соответственно, что в сумму составило 5 990,83 рублей на одну акцию. Ранее компания дивидендов не выплачивала.

Отметит интересный момент, что до выплаты данных дивидендов из капитала компании вышел самый крупный миноритарный акционер – Prosperity Capital Management. Связанное с «Уральской горно-металлургической компанией» АО «Ависта Сервис» стало владельцем 5,64% «Гайского ГОК» 6 июля, следует из материалов ГОКа. Аналогичный пакет акций ГОКа продал Prosperity, владевший долей в комбинате с 2007 года. Напомним, что самой УГМК принадлежит 90,87% акций Гайского ГОКа. Что же касается «Ависта Сервис» (Верхняя Пышма, Свердловская область), то она ранее представляла интересы УГМК, в частности, в сделке с акциями ОАО «Малышевское рудоуправление». Также компания совместно с УГМК владеет акциями ООО «ТД «Урал-Щебень», а ранее была акционером и других подконтрольных УГМК компаний, в том числе УК «Русэлектрокабель», «Горнорудная компания Уральское золото».

По итогам внесения фактических данных мы пересмотрели параметры нашей модели компании в части дальнейших выплат дивидендов.

Напомним, что компания продолжает осуществлять масштабную инвестиционную программу, результатом которой должно стать как повышение объемов перерабатываемой руды, так и обеспечение более высоких показателей по содержанию меди и цинка в концентратах. В то же время мы не видим будущего ГОКа как самостоятельного эмитента и считаем, что рано или поздно он будет консолидирован в состав УГМК. На данный момент, исходя из котировок на продажу в системе RTS Board, акции Гайского ГОКа оценены с P/E 2017 около 11 и не входят в число наших приоритетов.

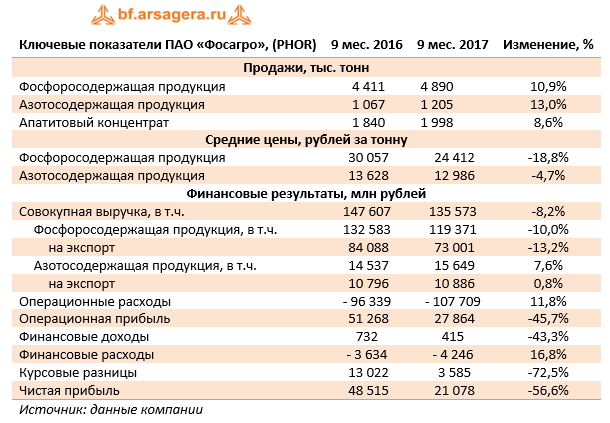

Компания «Фосагро» раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 г.

Совокупная выручка компании сократилась на 8,2%, составив 135,6 млрд руб.

В отчетном периоде компания нарастила объемы продажи по всем основным сегментам. Продажи фосфорсодержащих удобрений выросли на 10,9% до 4,9 млн тонн, объемы реализации апатитового концентрата увеличились на 8,6% до 2 млн тонн. Однако снижение средних цен реализации в сегменте фосфатов (в среднем на 18,8%) привело к тому, что доходы по данному направлению сократились на 10% до 119,4 млрд руб.

Самые высокие темпы роста продаж показали азотные удобрения (+13%). Однако снижение средних цен на карбамид и аммиачную селитру (в среднем на 4,7%) привело к тому, что выручка данного сегмента показала рост только на 7,6%, составив 11,5 млрд руб.

В целом можно отметить, что рост объемов продаж удобрений был нивелирован снижением средних цен реализации, вызванных, главным образом, укреплением рубля.

В отличие от выручки операционные расходы показали восходящую динамику (+11,8%), составив 107,7 млрд руб.

Стоимость материалов и услуг увеличилась на 20,1% до 23,8 млрд руб. в результате роста производства апатитового концентрата на 12,3%, роста объемов производства удобрений на 12% и инфляционного удорожания.

Расходы на аммиак выросли на 26,5% до 5,8 млрд руб. в связи с ростом объема закупок и увеличения цен, выраженных в рублях. Рост объема закупок был вызван ростом производства фосфорсодержащих удобрений на 13%. При этом отметим, что с июля 2017 г. новые установки по производству аммиака мощностью 760 тыс. тонн в год заработали в тестовом режиме. Это значит, что в последующие годы необходимость существенных закупок аммиака будет снижаться.

Отметим также рост амортизационных расходов (+43,2%), вызванный вводом в эксплуатацию новых мощностей.

Административные расходы выросли на 16,1% до 10,9 млрд руб. преимущественно в результате роста расходов на персонал. Такой существенный рост был преимущественно связан с разовыми факторами, в основном в отношении изменений учетной политики.

Коммерческие расходы выросли на 9,1% и составили 16,5 млрд руб. вследствие увеличения расходов на оплату услуг РЖД, а также расходов на фрахт, портовых и стивидорных расходов в связи с увеличением объемов экспорта.

Заметное влияние на итоговый результат оказали финансовые статьи. Долговая нагрузка компании за год незначительно снизилась со 118 до 113 млрд руб. (большая часть заемных средств номинирована в долларах), а процентные расходы возросли с 3,6 млрд руб. до 4,2 млрд руб. Переоценка валютного долга принесла положительные курсовые разницы в размере 3,6 млрд руб. В итоге чистая прибыль отчетного периода составила 21,1 млрд руб., сократившись на 56,6%.

По результатам отчетности мы пересмотрели наш прогноз финансовых показателей компании, отразив более низкие цены реализации продукции по сравнению с нашими ожиданиями.

Несмотря на не самую хорошую отчетность, мы ожидаем, что в дальнейшем компания будет демонстрировать улучшение финансовых показателей. Этому будет способствовать ввод в эксплуатацию двух крупных проектов: агрегатов по производству аммиака и карбамида. Отметим, что новые мощности уже работают в тестовом режиме с третьего квартала текущего года.

Дополнительно отметим, что Совет директоров компании после обсуждения информации о финансово-хозяйственной деятельности компании за 9 месяцев 2017 г., принял решение рекомендовать к выплате промежуточные дивиденды в размере 21 рубль на акцию из нераспределенной чистой прибыли по состоянию на 31 декабря 2016 г.

Акции компании торгуются с P/BV 2017 около 3 и P/E 2017 около 11 и входят в наши диверсифицированные портфели акций.

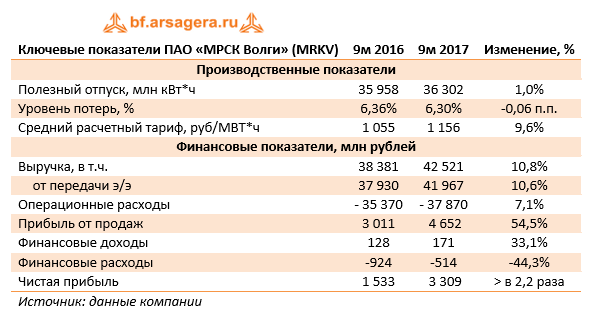

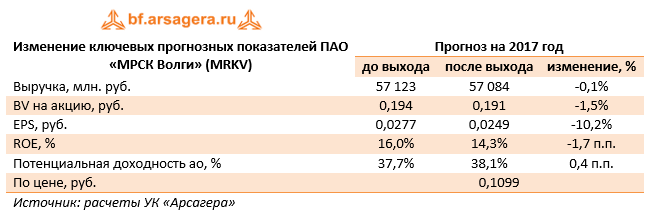

МРСК Волги раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Совокупная выручка компании увеличилась на 10,8%, составив 45,5 млрд рублей. Доходы от передачи электроэнергии выросли на 10,6%, составив 42 млрд рублей на фоне положительной динамики полезного отпуска (+1%) и среднего расчетного тарифа (+9,6%). Операционные расходы выросли на 7,1% до 37,9 млрд рублей. Наиболее значительную динамику показали основные статьи: расходы на приобретение электроэнергии (5,5 млрд рублей, +15,5%), издержки на передачу электроэнергии (16 млрд рублей, +9,9%). Существенный рост (более чем в два раза) показали прочие операционные доходы, составившие 474 млн рублей. В итоге операционная прибыль выросла на 54,5%, составив 4,7 млрд рублей.

На фоне увеличившегося объема денежных средств финансовые доходы прибавили 33,1% и достигли 171 млн рублей. Финансовые расходы сократились на 44,3% – до 514 млн рублей – на фоне значительного уменьшения долгового бремени: с начала года заемные средства уменьшились на 3 млрд рублей до 5,4 млрд рублей. В итоге чистая прибыль компании увеличилась в 2,2 раза, достигнув 3,3 млрд рублей.

По итогам вышедшей отчетности мы несколько понизили прогноз чистой прибыли компании на текущий год, скорректировав размер операционных расходов, при этом прибыль последующих лет незначительно возросла. Кроме того, мы подняли прогноз по ожидаемым дивидендам компании, как на текущий, так и на будущие годы.

Акции компании обращаются с P/E 2017 – 4,4 и P/BV - около 0,6 и входят в число наших приоритетов в электросетевом комплексе.

Находкинская база активного морского рыболовства (НБАМР) представила отчетность за 9 месяцев 2017 года.

Выручка компании составила 6.2 млрд руб. (-17,1%), продолжив снижение после двух лет двузначных темпов роста. К сожалению, компания не предоставляет производственных показателей на ежеквартальной основе. На наш взгляд, причинами такой динамики могут быть как природные факторы, обусловившие снижение улова, так и задержка денежных поступлений по выполненным контрактам на поставку продукции. Себестоимость при этом увеличилась на 2,8%, составив 3,3 млрд руб. Коммерческие и управленческие расходы выросли на 11,9%, достигнув 751 млн руб. В итоге операционная прибыль показала падение на 37,4%, составив 2,1 млрд руб.

Обращает на себя внимание долговая нагрузка, возросшая с начала года со 185 млн руб. до 4,1 млрд руб. на фоне увеличившейся дебиторской задолженности с 1,5 до 4,5 млрд руб. В итоге чистая прибыль компании составила 431 млн руб. против 2,38 млрд руб., полученных годом ранее.

Вышедшая отчетность оказалась несколько хуже наших ожиданий, вследствие чего мы несколько снизили прогноз финансовых результатов на ближайший год, с учетом ориентиров, предоставленных самой компаний. Одновременно с этим было проведено уточнение расчета собственного капитала компании, исходя из фактических балансовых данных.

Исходя из текущих котировок на продажу в системе RTS Board, акции НБАМР торгуются с коэффициентами P/E 2017 около 12 и P/BV 2017 – 3.5. На данный момент акции эмитента в число наших приоритетов не входят.