|

ПАО «Квадра» раскрыла консолидированную финансовую отчетность по МСФО за 2017 г.

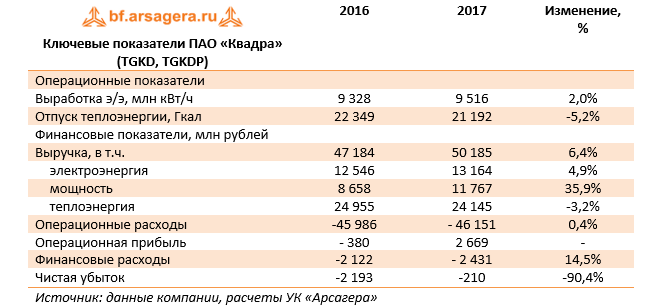

Совокупная выручка компании выросла на 6,4% 50,2 млрд руб. Драйвером роста выступили доходы от реализации мощности, прибавившие почти 36% и составившие 11,8 млрд руб. Это произошло на фоне ввода в рамках ДПМ нового энергоблока на Дягилевской ТЭЦ, а также на фоне роста цен на мощность по ДПМ в связи с переносом доходности на 7-10 лет действия договоров. При этом выработка электроэнергии выросла на 2%, а теплоэнергии – сократилась на 5,2%. Операционные расходы выросли всего на 0,4% - до 46,2 млрд руб. Драйвером роста выступили амортизационные отчисления, прибавившие более 22% после ввода в эксплуатацию нового энергоблока. Затраты на персонал, составившие 6,8 млрд руб., показали рост более чем на 10%. В итоге операционная прибыль составила 2,7 млрд руб. против убытка годом ранее. Финансовые расходы компании выросли на 14,5% до 2,4 млрд руб. на фоне увеличения роста финансовых расходов. В итоге чистый убыток Квадры сократился более чем на 90%, составив 210 млн руб. По линии балансовых показателей отметим рост объема основных средств вследствие проведенной переоценки (с 50,3 до 57,5 млрд руб.). это привело к увеличению собственного капитала компании с 22,2 до 27,6 млрд руб. Отчетность вышла в соответствии с нашими ожиданиями. По ее итогам мы не стали вносить существенных изменений в модель компании, уточнив лишь значение собственного капитала.

Обыкновенные акции компании обращаются с P/BV около 0.3 и не входят в число наших приоритетов. ___________________________________________

|

Поиск котировок:Например: Газпром

|

|