|

|

|

На графики видим ретест уровня поддержки. Ранее эта линия выступала сопротивлением несколько раз. Но в начале апреля она была пробита и только сейчас идет ее проверка. Лонг от 592✅ ‼️Стоп ( -1,5%) либо закрытие дня ниже зеленой линии ✅Тэйк (2 и 4) % по половине Но также эти уровни подходят на среднесрок. Цели 900-1000✅ Не является ИИР Еще больше активов и их разбор смотри в телеграмме t.me/Syzran1995

|

|

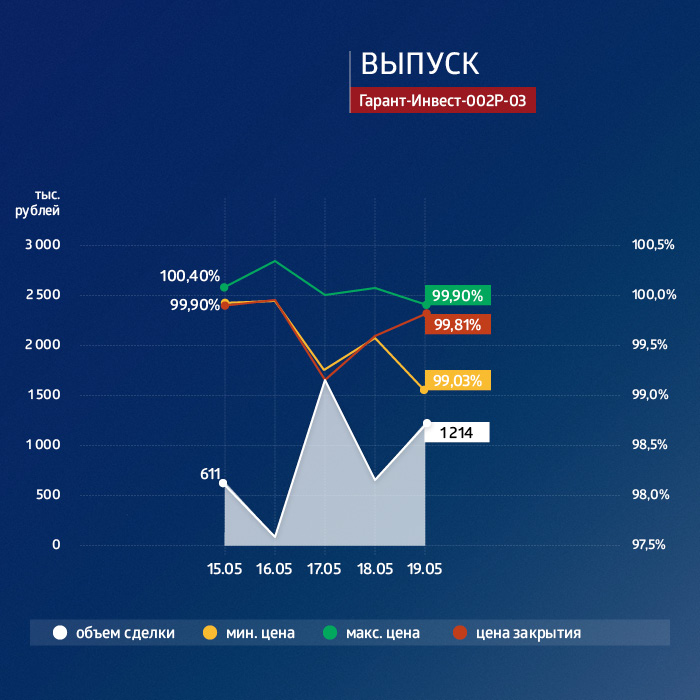

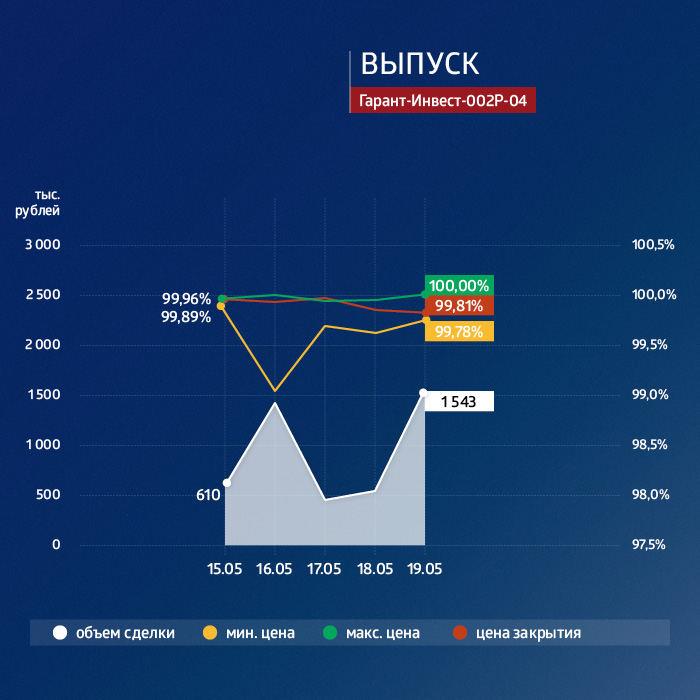

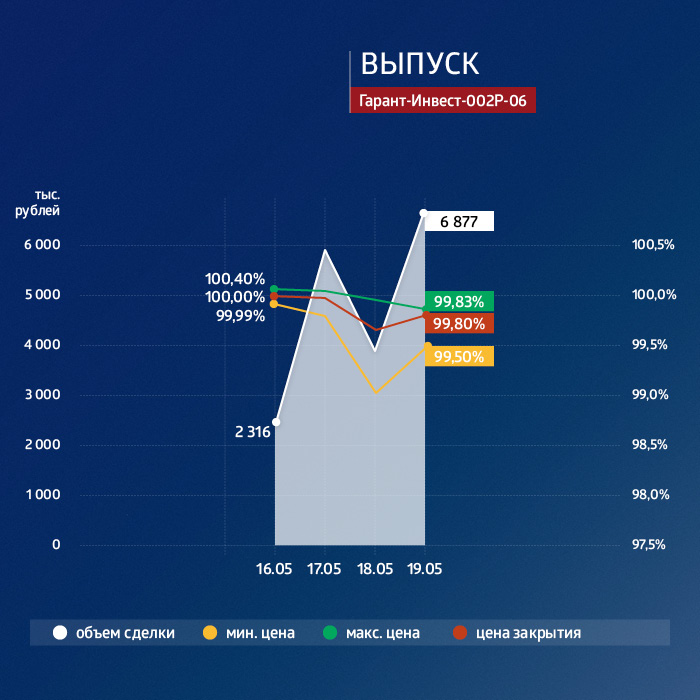

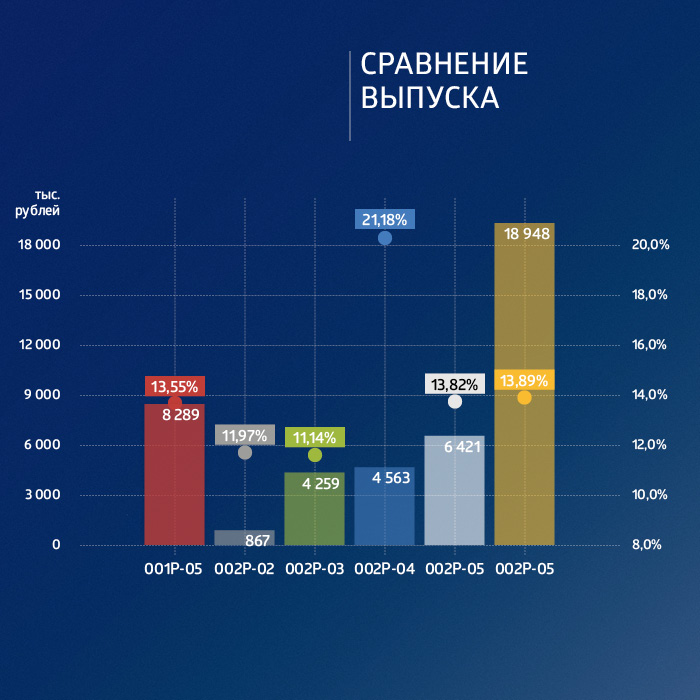

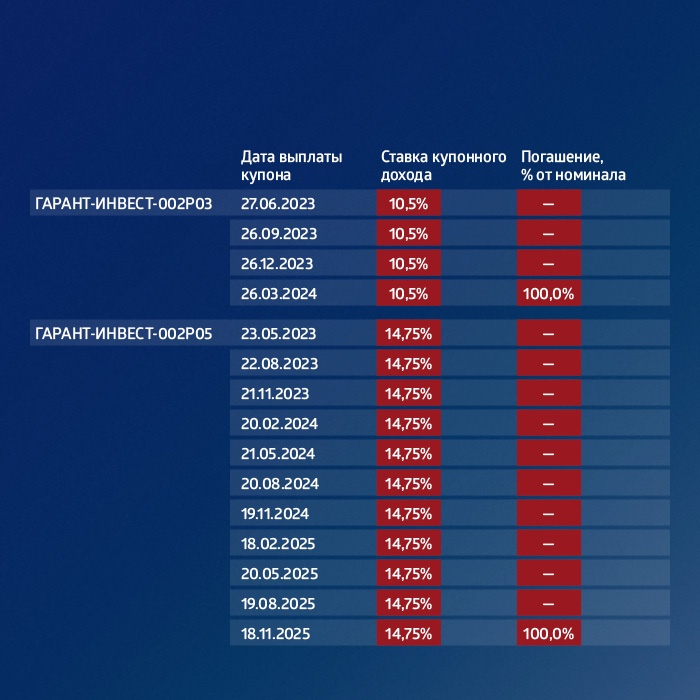

Суммарный объем торгов по шести биржевым выпускам компании составил 43,3 млн рублей. Первая постпраздничная неделя мая для АО «Коммерческая недвижимость ФПК «Гарант-Инвест» выдалась насыщенной. Во-первых, в начале недели эмитент установил оферту по выпуску 002Р-04 в размере 96,5% от номинальной стоимости. Выкуп бумаг будет осуществлен 23 мая 2023 г. Это интересный выпуск с валютной офертой. За три дня до погашения предусмотрена дополнительная оферта по цене, обеспечивающей инвестору возврат долларового эквивалента инвестиций с доходностью 5,5% годовых в долларах США. Облигации номинальным объемом 1,2 млрд рублей были размещены в 2021 г. с погашением 26 мая 2023 г. Как видно из цены оферты, хранить деньги в этот период лучше было в рублевом эквиваленте, и эмитент предоставил инвесторам хорошую премию к валютному риску. Вряд ли кто-то из инвесторов принесет бумагу на оферту, все дождутся погашения уже на этой неделе в пятницу. Во-вторых, 16 мая эмитент начал техническое размещение нового выпуска объемом 2 млрд рублей. Установленная ставка 13% годовых — рыночная, но без премии к текущим выпускам, однако инвесторы могут получить дополнительный кэшбек в системе Boomerang. На этом фоне ликвидность почти по всем выпускам существенно выросла, при этом доходности выпусков серий 002P-02 и 002P-03 с погашением в конце 2023 г. и начале 2024 г. держались на уровне ниже 12% годовых (при купоне 10% и 10,5% соответственно), а объем торгов по выпуску 002Р-03 превысил 4,25 млн рублей и в целом держался в среднем около 1 млн рублей в день. Заметный рост доходности в выпуске 002Р-04 связан с погашением на этой неделе: технические отклонения в цене в десятые процента могут существенно влиять на доходность, а объем торгов по нему превысил 4,5 млн рублей: недельные депозиты пользуются спросом. Наиболее ликвидными выпусками на неделе оказались 001P-05 и 002P-05 с объемом торгов 8,3 и 6,4 млн рублей соответственно, а доходности по ним держались в среднем около 13,5% годовых, при этом по выпуску 001P-05 наибольший объем более 5,26 млн рублей пришелся на 18 мая, а в выпуске 002P-05 объем торгов был в целом постоянен, но также можно отметить всплеск интереса к выходным.

Пятилетний выпуск биржевых облигаций серии 001Р-05 (4B02-01-00073-L) объемом 6 млрд рублей был размещен эмитентом в марте 2019 г. По выпуску предусмотрен 21 ежеквартальный купон. Номинальная стоимость одной облигации — 1000 рублей.

Трехлетний выпуск биржевых облигаций серии 002Р-02 (4B02-02-71794-H-002P) объемом 500 млн рублей был размещен эмитентом в январе 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-03 (4B02-03-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в апреле 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Выпуск биржевых облигаций серии 002Р-04 (4B02-04-71794-H-002P) со сроком обращения 1,5 года объемом 1,2 млрд рублей был размещен эмитентом в ноябре 2021 г. Номинальная стоимость одной бумаги составляет 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-05 (4B02-05-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в декабре 2022 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

С двухлетним выпуском биржевых облигаций серии 002Р-06 (4B02-06-71794-H-002P) номинальным объемом 2 млрд рублей эмитент вышел на биржу 16 мая 2023 г. По выпуску предусмотрено 24 ежемесячных купона. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения. Сравнение выпусков

|

|

Трейдинг. Рубрика вопрос - ответ. Отвечаю на вопросы о трейдинге и около. В: Хотелось бы уточнить что значит "сработали стопы" ? Откуда мы это может в принципе знать ? А может это кто-то так же лимиткой вошел, а стопов там вообще не было. Да и опять же, на каждую сделку есть свой контрагент. Михаил (Mercantilist) О: Любой объем это покупка и продажа. Далее ещё больше. Что может быть в объёме с позиции вход/выход? 1. Покупатель открывает, продавец закрывает. 2. Покупатель закрывает, продавец открывает. 3. И покупатель и продавец открыли. 4. И покупатель и продавец закрыли. Чей вход/выход интересует?)) В принципе, определить кто вошёл, кто ушёл невозможно, биржа не транслирует такую информацию. Остаётся логически расписать. Я для себя понимаю вот что, исходя из того что движения на рынке сменяют друг друга, восходящее сменяется нисходящим и наоборот, то даже если объем был выход, то после него будет объем вход и движение будет, цена не замрет навсегда. А соответственно по реакции цены можем делать выводы. Ну и концепция - резкий всплеск объёма это стопы. Опишу свой взгляд на это. Любой всплеск объёма, повышенный объём, предполагает 4 сценария. Покупатель и продавец открыли позицию, покупатель и продавец закрыли позицию, покупатель открыл, продавец закрыл и покупатель закрыл, продавец открыл. Теперь нужно отфильтровать и логически разобрать каждый. На крупных ТФ могут быть все сценарии, так как за счет времени, объем накапливается, а следовательно понять что же там произошло на сам деле, сложно. Поэтому переходим на секундный ТФ, там проще. Глядя на достаточно высокий объем, за короткий промежуток времени, можем предположить, что вряд-ли кто-то открывал сделку по рынку. Разбираем почему. В стакане видим, что размеры лимитных заявок, на каждом уровне цен, явно меньше чем значение этого объёма, то есть, если бы кто-то открывал сделку по рынку, явно понимал что из-за превышения ликвидности его вход в рынок спровоцировал бы проскальзывание. Не думаю что участник, который может оперировать таким объёмом будет осознанно ухудшать свою сделку. Такой участник, скорее всего организован, умеет ждать и будет использовать возможности для более комфортного входа. Прихожу к выводу, что вероятность того что таким объёмом открывали сделку по рынку минимальна. Теперь рассмотрим вероятность закрытия сделки по рынку. Опять таки, вряд-ли с такими деньгами участник будет на столько не выдержанным и лупить закрытие по рынку, так как это, с учётом ликвидности, неминуемо приведёт к худшей цене закрытия сделки. Но это касается закрытия положительной сделки, а есть и отрицательные. Вот тут есть высокая вероятность этого. Потому что как ни учитывай ликвидность, а в случае с убыточной сделкой, повлиять на точку выхода уже не возможно, выходить нужно по тем ценам, какие есть. У нас остаётся вход лимиткой и закрытие лимиткой. Да, вероятность того что с такими большими деньгами участник выдержан, умеет ждать, умеет определить лучшую цену для входа/выхода, увеличивается. Таким образом, из 4 остаётся 2, которые имеют большую вероятность. А именно, открытие сделки лимитом, контрагент - закрытие по рынку (убытки) , закрытие лимитом, контрагент - закрытие по рынку (убыток). Теперь становится проще. Если оба закрылись, то это пустой объем, после него начинается новая игра, участники вновь открывают сделки. Если один закрыл, другой открыл, то можем ожидать реакции на этот объем. По направлению объёма определяем кто из участников какие действия совершил. И уже в зависимости от этой информации можем выстраивать дальнейший анализ. Подытожу, с большей вероятность, определить кто совершил какие действия на повышенном объёме можно на секундном ТФ. Логически разобрав возможности больших денег прихожу к выводу, что в таких объёмах, с большей вероятностью, на одной стороне убыток, вероятней стопы, а контрагент лимитный вход/выход. Из всего этого и строится дальнейший анализ.

|

|

На этой неделе 7 эмитентов планируют направить средства на купонные выплаты по 9-ти биржевым облигационным выпускам. Общая сумма транзакций составит 16 307 327,4 рублей. Инвесторам каких компаний следует ожидать финансовых поступлений, читайте далее. 22 мая состоится выплата 45-го купона по облигациям ЮниМетрикс-01-об (ISIN: RU000A100T81, № 4-01-00402-R), эмитент ООО «Юниметрикс». По календарю день выплаты приходится на воскресенье и переносится следующий рабочий день. Посредством успешного проведения нескольких добровольных оферт ООО «ЮниМетрикс» снизило долговую нагрузку до 175,4 млн руб., купонная ставка — 15% годовых. На 1 бумагу номиналом 1 тыс. руб. начисляется по 12,33 руб., общая сумма за весь выпуск, находящийся в обращении, — 2 163 002, 58 руб. 23 мая эмитент проведет выкуп облигаций по соглашению с владельцами бумаг. Требования на выкуп инвесторы могли предъявить с 11 по 17 мая 2023 года. Максимальный объем облигаций, который примет эмитент, — 94 000 шт. бумаг или 23,5% от эмиссии в 400 млн руб. Цена приобретения составит 100% от номинала в 1 000 рублей и накопленный купонный доход. 22 мая ООО «Феррони» выплатит 19-й купон по выпуску Феррони-БО-П01 (ISIN: RU000A103XP8, № 4B02-01-00626-R-001P). Выплата купона по выпуску также перенесена с выходного дня на рабочий понедельник. Объем эмиссии — 250 млн руб., номинал — 1 тыс. руб., ставка купонного дохода — 12,5% годовых. Сумма выплат составляет 2 567 500 руб., по 10,27 руб. за лист. Во вторник, 23 мая ООО «Круиз» готовится выплатить 23-й купон по выпуску Круиз-БО-01 (ISIN: RU000A103C04, № 4B02-01-00563-R). Объем составляет 50 млн руб., купонный доход начисляется по ставке 12% годовых, номинал — 1 тыс. руб. На одну бумагу начисляется по 9,86 руб., и 493 000 — на все облигации выпуска. 34-й купон по выпуску НовосибХлебопродукт-П01 (ISIN: RU000A102036, № 4B02-01-29423-N-001P) эмитента АО «НХП» также будет выплачен 23 мая. Объем выпуска — 70 млн руб., купон плавающий, текущее значение — 12% годовых. Инвесторам будет перечислено 690 410 руб., по 98,63 руб. за бумагу номиналом 10 тыс. руб. ООО «Сибстекло» 23 мая выплатит 32-й купон по выпуску Сибстекло-БО-П02 (ISIN: RU000A1026R9, № 4B02-02-00373-R-001P). Объем эмиссии — 125 млн руб., номинал бумаг — 10 тыс. руб., купонная ставка составляет 12,5% годовых. На одну облигацию начисляется 102,74 руб., сумма выплат за весь выпуск — 1 284 250 руб. 23 мая состоится выплата 27-го купона по залоговым облигациям ЮниСервис Капитал-02К-об (ISIN: RU000A102TK9, № 4-02-00534-R) от эмитента ООО «Юнисервис Капитал». Объем выпуска — 90 млн руб., номинал бондов — 10 тыс. руб., купон начисляется по ставке 8,8% годовых. Всего начислено 650 970 руб., из расчета 72,33 руб. за лист. 25 мая, в четверг, ООО «Кузина» выплатит 1-й купон по облигациям Кузина-БО-П02 (ISIN: RU000A1065H8, № 4B02-02-00480-R-001P). Объем выпуска — 70 млн руб., купонная ставка — 16,5% годовых. Выплата на одну бумагу номиналом 1 тыс. руб. составляет — 13,56 руб., 949 200 руб. — общая сумма купонного дохода. 5-й купон по облигациям Феррони-БО-02 (ISIN: RU000A105P64, № 4B02-02-00626-R) будет выплачен 25 мая эмитентом ООО «Феррони». Объем выпуска — 200 млн руб., ставка купонного дохода — 16,5%, номинал облигаций — 1 тыс. руб. Сумма ежемесячных выплат по выпуску составляет 2 712 000 руб., по 13,56 руб. за бумагу. Завершает список выплата 7-го купона по облигациям Сибстекло-БО-П03 (ISIN: RU000A105C93, № 4B02-03-00373-R-001P), которую эмитент ООО «Сибстекло» направит в НРД 26 мая. Объем выпуска составляет 300 млн руб., номинал бумаг — 1 тыс. руб., ставка купона — 17% годовых. Сумма начисленного купонного дохода — 4 191 000 руб., по 13,97 руб. на одну облигацию.

|

|

Российский рынок в лютой эйфории (держу шорт) Нефть жду выше (держу лонг) Китай жду выше (держу лонг) 👉Видео: 👉Телеграм: https://t.me/bogdanoffinvest

|

|

Начало недели пройдет без участия Канадцев. У них понимаешь выходной )) В остальном работаем по индикаторам согласно правил. Ну и конечно есть несколько нюансов.

|

|

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» — российский девелопер, управляющий портфелем коммерческой недвижимости в Москве. Активы компании представлены шестнадцатью собственными объектами, в основном крупными торговыми центрами общей посещаемостью 36,5 млн человек в год. Бизнес девелопера структурирован в виде холдинга, в котором объекты распределены по разным дочерним компаниям, поэтому для объективной оценки финансового состояния необходимо смотреть на консолидированную отчетность. Обычный бухгалтерский отчет РСБУ в данном случае нерепрезентативен. Результаты 2022 г. Выручка эмитента формируется за счет платежей от арендаторов. По итогам 2022 г. она составила 2 763 млн рублей — на 2,9% меньше 2021 г., но на 15,7% выше пандемийного 2020 г. Основной спад пришелся на первое полугодие (-3,9% г/г), в то время как во втором полугодии ситуация уже начала выправляться (-1,9% г/г). Судя по динамике, в 2023 г. восстановление может продолжиться.

Для такого сложного года результаты очень достойные. Из страны ушло много розничных торговых сетей, особенно в fashion-сегменте. Ранее президент корпорации Алексей Панфилов в интервью Boomin отмечал, что «Гарант-Инвест» потерял в лице арендаторов всего пять брендов. Вакантность площадей по итогам прошедшего года находится на уровне 2,6%. При этом посещаемость выросла с 36 млн чел. до 36,5 млн чел. в год. Для расчета валовой прибыли компания вычитает из выручки переоценку инвестиционной собственности (проводится независимыми оценщиками). Это объясняет высокую волатильность показателя. В 2017-2018 гг. он даже превосходил по размеру выручку от аренды. Для оценки денежных потоков и способности обслуживать обязательства такой расчет не подходит, поэтому была взята очищенная валовая прибыль, которая учитывает только себестоимость. В 2022 г. она составила 2 131 млн рублей — на 4% ниже 2021 г., но на 20% выше 2020 г. Рентабельность по показателю символически снизилась до 77,1% против 78% годом ранее. Показатель EBIT, рассчитанный как очищенная валовая прибыль плюс сальдо прочих доходов/расходов минус общие и административные расходы, составил 1 694 млн рублей, незначительно увеличившись по отношению к 2021 г. и прибавив почти 30% к 2020 г.

Сальдо процентных доходов и расходов в 2022 г. составило -1 723 млн рублей против -1 187 млн рублей годом ранее (рост на 45% по модулю). Сами по себе процентные расходы выросли до 3 млрд рублей. Процентные доходы поступают от портфеля займов юрлицам объемом до 7,7 млрд рублей. Сальдо прочих операционных доходов и расходов составило 244 млн рублей против 16 млн рублей в 2021 г. и 54 млн рублей в 2020 г. Показатель EBITDA компания рассчитывает без учета переоценки инвестиционной собственности. Вместе с тем она включает в показатель доходы от своих финансовых активов (процентные доходы), подчеркивая, что выступает финансово-промышленной корпорацией и одним из видов ее деятельности является размещение свободных денежных средств. При таком подходе EBITDA по итогам 2022 г. составила 3 027 млн рублей — рост на 5,1% к 2021 г. Чистая прибыль компании оказалась глубоко отрицательной на уровне -1 756 млн рублей. По большей части убыток был сформирован за счет отрицательной переоценки недвижимого имущества (-1 641 млн рублей) и созданными резервами под кредитные убытки и обесценения (-51 млн рублей) Также в ОФР наблюдается дрейфующее из года в год обесценение гудвилла около 200 млн рублей. Если отбросить все неденежные статьи отчета, то компания могла получить порядка 120-130 млн рублей денежных поступлений. Баланс и долговая нагрузка Чистый долг компании вырос на 7,7% до 27,2 млрд рублей. Из них около 20 млрд рублей — задолженность перед банками по кредитам, в том числе под залог объектов. Основные банки-кредиторы — Газпромбанк, Сбербанк, ВТБ и ПСБ. Краткосрочная часть долга скромная — 4,2 млрд рублей (+11,6% г/г), или 14,6% от общего долга. На конец года она была полностью покрыта краткосрочными финансовыми вложениями на 4,6 млрд рублей и кешем на 1,3 млрд рублей. Облигационный долг представлен пятью выпусками общим объемом 6,5 млрд рублей на отчетную дату. Два выпуска общим объемом 1,7 млрд рублей погашаются уже в этом году, но на середину мая запланировано размещение нового двухлетнего выпуска на 2 млрд рублей, который позволит рефинансировать этот долг. При этом процентные расходы по облигационному долгу, вероятно, вырастут, поскольку предыдущий выпуск, размещенный в ноябре 2022 г., компания привлекла с купоном 14,75%, а по истекающим выпускам уплачивала 10% и 12%. Долговая нагрузка компании высокая. Отношение чистого долга к EBITDA, включающей доходы от финансовых активов, составило 9х. При этом привлеченный кредит от Промсвязьбанка целиком пошел на строительство нового ТЦ, отдача от которого найдет отражение в EBITDA в будущем. Если скорректировать чистый долг на эту величину, то чистый долг/ EBITDA составит 7,8х. Покрытие процентных платежей по EBITDA в 2022 г. составило 1х.

Показатели ликвидности в отчетном периоде улучшились: current ratio вырос с 1,1х до 1,7х, quick ratio поднялся с 0,5х до 1,2х. По большей части это связано с изменением соотношения между долгосрочными и краткосрочными финансовыми вложениями в пользу роста последних. Общий размер финвложений за 2022 г. немного снизился — с 8 млрд до 7,7 млрд рублей. На 30 июня 2022 г. более, чем на 95%, эти вложения состояли из займов юридическим лицам. К концу года доля могла приблизиться к 100%. Ранее представители эмитента поясняли, что таким образом компания копит средства на покупку или строительство новых объектов, а также диверсифицирует денежные потоки. С учетом кеша на счетах «кубышка» корпорации на конец года составила 9 млрд рублей (рост на 1% к 2021 г. и на 7,2% к 2020 г). Средняя ставка по финансовым вложениям, рассчитанная как отношение процентных доходов к среднегодовой сумме финвложений, за последние три года на 5,3–5,6 п.п. превосходила среднюю ставку по финансовому долгу, рассчитанную по аналогичному принципу, то есть размещение средств производится с выгодой для эмитента. Выводы Для депрессивного 2022 г. компания демонстрирует достаточно сильные показатели. В 2023 г. с большой вероятностью она вернется к росту и сможет обновить рекорды по выручке и EBITDA, превысив результаты допандемийного 2019 г. Между тем, долговая нагрузка выросла, а показатели покрытия платежей ухудшились. Это компенсируется хорошими позициями по ликвидности, улучшившимися в 2022 г., а также предпринятыми шагами по рефинансированию облигационных выпусков, которые должны быть погашены в скором времени. В текущих условиях значимой угрозы для платежеспособности компании не наблюдается, и доходности по коротким выпускам на уровне 9-10% это косвенно подтверждают. В 2023 г. ключевые кредитные метрики могут улучшиться, что позитивно повлияет на динамику облигаций компании.

|

|

События, на которые следует обратить внимание сегодня: Не ожидается важной макроэкономической статистики. EURUSD: Переговоры по потолку американского госдолга вновь зашли в тупик. Спикер палаты представителей Кевин Маккарти вначале заявил о том, что консенсус между республиканцами и демократами скоро будет найден, затем вышел из переговоров, после чего вновь вернулся к обсуждению данного вопроса. Сегодня вечером состоится очередная серия этой Санта-Барбары. Поскольку у Минфина США с учётом всех возможных бонусов и скидок наличности может хватить до конца июля, хотя Джанет Йеллен всех пугает о завершении кубышки к 1 июня, то республиканцы могут еще долго тянуть с переговорами. Республиканцев не устраивает то, что в случае принятия нового потолка госдолга все политические плюшки получит Байден и его команда, поэтому они будут торговаться до последнего. Трейдеры понимают, что дефолта в США не будет, но текущая ситуация их явно нервирует, поэтому они не спешат покупать евро, даже несмотря на значительный рост профицита долларовой ликвидности, что в обычных условиях приводит к снижению курса американской валюты. Торговая рекомендация: флэт 1.0750 -1.0880. GBPUSD: Пятничное выступление главы ФРС США не внесло изменений в траекторию фьючерса на ставку Федрезерва – рынок по-прежнему ждет двух снижений ставок на четверть процента в конце года. Джером Пауэлл считает, что трейдеры ошибаются и монетарный регулятор не будет снижать ставку, а сохранит ее на текущем уровне до конца года. Если проводить исторические параллели, то рынок оказывается прав практически всегда, поэтому я бы ориентировался не на слова Пауэлла, а на фьючерс. По данным CFTC, инвестфонды продолжают увеличивать длинные позиции по британской валюте, поэтому снижение котировок фунта на прошлой неделе стоит рассматривать в качестве технической коррекции после сильного роста, поскольку фунт обновил годовой максимум и у ряда трейдеров возникло желание частично зафиксировать прибыль по позициям. 16 июня на американских биржах пройдет квартальная экспирация фьючерсов и опционов на различные финансовые инструменты, в том числе валютные, поэтому я думаю, что к этому времени спекулянты будут “поднимать” котировки фунта как можно выше, чтобы выйти на экспирацию с жирным профитом. Торговая рекомендация: Buy 1.2415/1.2380 и take profit 1.2500. USDJPY: Восходящий тренд на американском и японском фондовых рынках будет оказывать позитивное влияние на стоимость данной валютной пары, поскольку активы коррелируют между собой. До конца мая профицит долларовой ликвидности в финансовой системе может вырасти на $63,4 млрд за счет расходов Минфина США, что благоприятно для роста капитализации фондовых площадок. Поскольку японский Центробанк не желает повышать процентных ставки на ближайших заседаниях, то для индекса NIKKEI это также позитивный сигнал. Базовая инфляция в Японии по итогам апреля выросла на 0,3 п.п. до 3,4%, что выше таргета ЦБ, однако монетарные власти считают, что инфляционный тренд развернулся вниз в январе, поэтому сейчас нет смысла в повышении ставок. На этом фоне коррекцию к ближайшим уровням поддержки в данной валютной паре разумно использовать для покупок в расчёте на продолжение восходящего тренда. Торговая рекомендация: Buy 137.66/137.30 и take profit 138.29.

|

|

Доброе утро! Важные новости с комментариями Богданофф: 1) Известия: в России начнут строить деревянные многоэтажки К 2024 году Минстрой намерен внедрить правила для строительства деревянных домов до 12 этажей, а до конца 2023-го внесут изменения в нормативы. Богданофф: звучит как сон, я думал в будущем будут строить дома с помощью 3-D принтеров. Но думаю на самом деле это пытаются разогнать акции Сегежи, пока идеи эйфория. 2) В 11-й пакет санкций ЕС против России войдут компании из Китая, сообщила глава Еврокомиссии Урсула фон дер Ляйен. Всего в новый пакет войдут 90 компаний по всему миру. Среди них — восемь, работающих в Китае. Богданофф: ну как я и говорил, забанят немного китайских компаний noname, ничего страшного для Китая, просто предупредительный выстрел. 3) Глава Еврокомиссии призвала создать альтернативу инициативе Китая "Один пояс - один путь" Богданофф: Пока они создадут такой союз пройдет лет десять. 4) Compound: вес AAPL и MSFT в индексе SP500 вырос до 14.1% . На Apple приходится 7.4% - это самый большой показатель для любой отдельной компании в индексе с начала сбора данных с 1980г ——————— WSJ: S&P500 не зависел так всего от двух акций с 1978г Богданофф: всегда перед сильным падением индекс тащат всего несколько крупных компаний. так что это признак того, что скоро полетим резко вниз. 5) BBG: начали активно расти просрочки по автокредитам, по кредиткам, по ипотеке. в США систематически растут потери постоянных рабочих мест = исторически наблюдалось перед рецессиями Богданофф: Структурные проблемы в США продолжают нарастать. https://t.me/bogdanoffinvest

|

|

Рубрика вопрос - ответ. Отвечаю на вопросы о трейдинге и около. В: Почему секундный, а не тиковый график? Тиковый график не информативен. Михаил (Mercantilist) О: Чисто практически посмотри. У тебя есть минута и ты её описал так, а теперь 10 секунд опиши. Есть разница, верно? Так как минутка скрыла в себе детали движения цены и объёма и ты их не мог увидеть на минуте. Если углубиться в тики, то ты будешь видеть отдельные трейды и их объем, что не верно для стопов. Пример, есть стопы в 100 контрактов, суммарно. Сработали стопы, в секунду это 1 бар, а в тиках может быть и 1 и 10 и 100 баров. Да, тик это наименьшее движение цены, но если мы говорим о тиковом графике, то тиковый график строится не при изменении цены, а при появлении трейда. Появился трейд - отрисовался новый бар, если 1 тик рассматривать. Хорошо, представь ситуацию, 100 контрактов стопов, суммарно, но выставили их не по одной цене, а в диапазоне и каждый контракт принадлежит разным трейдерам. Контрагент тоже не один и лимитки тоже разрознены. При срабатывании такой области стопов ты увидишь не один трейд, а серию. Как 100 трейдов подряд по 1 контракту, так и другие вариации. В итоге это были стопы, но на тиковом графике ты этого и не заметишь,так как 100 по одному контракту. Ну я же описал ситуацию. Откуда взяться повышенному объёму, если со стороны стопов каждый по 1 контракту и со стороны контрагента каждый по 1 контракту. Да, я смоделировал крайнюю ситуации для наглядности того что тиковый график не даёт нужной информации. Хорошо, представь стопы суммарно 100 контрактов, размер стопов у всех разный, но суммарно в области 100. Они сработали. Выделяться будет тот, у которого стоп имел больше контрактов, скажем 35. Ти видишь этот бар с 35 контрактами и считаешь что это стопы, но стопы суммарно на 100 контрактов. В итоге ты недополучил информацию, потому что тиковый график показывает трейд, то есть сделку, одну сделку, а в стопах может быть не одна сделка.

|

|

|

|