|

|

|

См. таблицу: https://bf.arsagera.ru/yuzhnyj_kuzbass_ukuz/ito... Выручка компании показала двукратное падение, составив 20,7 млрд руб. К сожалению, раскрытие финансовой отчетности не сопровождалось публикацией операционных показателей. Со своей стороны мы можем предположить, что основной причиной такой динамики стало сокращения объемов продаж угольной продукции на фоне снижения пропускной способности железнодорожной инфраструктуры на Восточном полигоне. Также факторами, повлиявшими на снижение выручки, могли стать периодические вводимые ограничения на работу принадлежащих компании шахт на фоне непринятия мер по устранению неисправностей оборудования, обеспечивающих соблюдение правил техники безопасности. Операционные расходы сократились гораздо меньшими темпами на 17,6 % до 15,4 млрд руб. на фоне сохранения размера управленческих и коммерческих расходов на внушительном уровне 5,4 млрд руб. В итоге операционная прибыль показала кратное падение прибыли до 5,3 млрд руб. В блоке финансовых статей чистые финансовые расходы составили 3,5 млрд руб., сократившись более чем в 2 раза. Судя по всему, компания отразила значительно меньшие убытки по курсовым разницам по валютной части своих обязательств, что привело к кратному снижению отрицательного сальдо прочих доходов/расходов с 4,7 млрд руб. до 558,0 млн руб. Долговая нагрузка компании сократилась за год с 64,0 млрд руб. до 57,2 млрд руб., а обслуживание долга обошлось в 3,0 млрд руб. против 4,9 млрд руб. годом ранее. В итоге чистая прибыль компании составила 1,3 млрд руб. против 14,1 млрд руб. годом ранее. По итогам внесения фактических данных, мы понизили прогноз по финансовым показателям компании в текущем году, в связи с логистическими сложностями и действующими ограничениями на работу шахт компании. Рост потенциальной доходности связан с удлинением срока выхода на биссектрису Арсагеры и, как следствие, с увеличением целевого значения коэффициента P/BV. См. таблицу: https://bf.arsagera.ru/yuzhnyj_kuzbass_ukuz/ito... Мы не приводим прогнозное значение ROE, так как по итогам отчетного года собственный капитал компании был отрицательным. В данный момент бумаги эмитента в число наших приоритетов не входят. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

💡ВК, АФК Система. 🍋Хочу напомнить не спокойным душам, что рынок никуда не убежал и что всегда найдутся бумаги, которые ещё в этой фазе не выполнили свой потенциал и в которых среднесрочно он присутствует. 🍋Для примера взял эту парочку. Уже не вооружонеым взглядом видно, что коррекционное движение закончилось, а значит, как минимум бумаги локально пойдут на штурм локхая и на перехай. 🍋Сегодня присутствует вероятность мини коррекции, после вчерашнего роста, а далее жду похода выше. Та же картина и во многих других бумагах, например в Россетях, которые я вчера вечером закрывал в +7,4% и ожидаю сегодня поиска баланса для перехода пониже. Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+OIByRaoOF1M5MDli (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

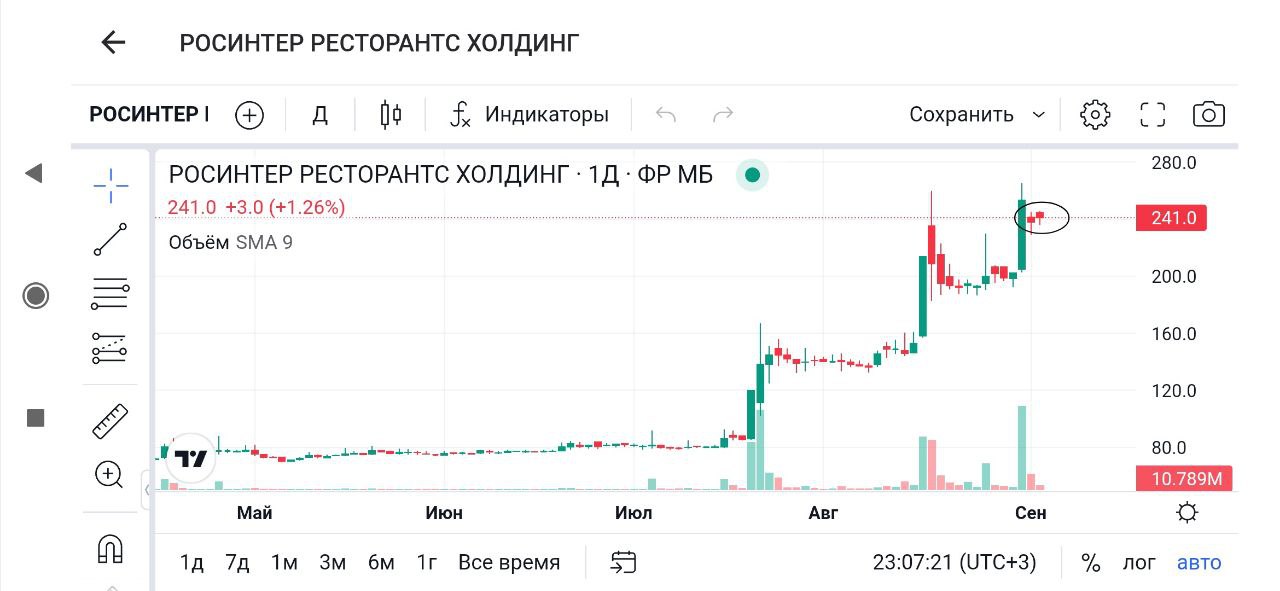

💡Росинтер, Софтлайн. 🍋Друзья, как и предполагал, что после такого понедельника, не сэтапов, не точек входа рынок не предоставит. 🍋Нашëл пару бумажек, в которых начинает формироваться стабилизация после импульса. Стабилизация находится пока в начальной стадии, но уже можно взять бумаги на карандаш, особо нетерпеливым можно и прикупить). 🍋Проблема всех стабилизаций в том, что не возможно предугадать еë длительность. Когда реализуется повышенная вероятность, через 5 дневных свечей или 25 и реализуется ли вообще?))) Вот главный вопрос. 🍋Так же продолжительная стабилизация присутствует в ВХЗ и закругление графика идëт в Ренессансе. Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+OIByRaoOF1M5MDli (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 🙅♂Свежих корпоративных событий и отчëтов, вроде как сегодня не намечается. 🍋Друзья, ну что же, вчера был очередной безумный понедельник, этого я ожидал и не капельки не удивлëн. По традиции, после безумия жду сегодня от рынка поиск баланса. В большей степени это касается ликвидных бумаг. Но не всегда рынок бывает предсказуемым, как помнится, не так давно, поиск баланса пришлось ждать до пятницы, где и устроили фиксацию))). 🍋Мосбиржа вчера выкатила данные по обороту торгов за август. Что тут сказать, огонь, бумага остаëтся одной из моих фаворитов. Но всё же хотелось бы закрыться, сходить ниже рублей на 10 и перезайти, надо бы ей немного спустить пар, а дальше на 200-220р. 🍋Пост, как обычно пишу с вечера. Бумаги ещё не смотрел. Но что-то мне подсказывает, что после такого понедельника врятли что-то найду в моменте интересное. Так что если вдруг до открытия рынка постов не будет, значит будем работать он-лайн. Хомяк дома на больничном, так что в этом плане время по больше, правда мелкий такой хулиган, что мне показалось, что на работе время на торговлю больше, чем дома))). 🍋А так, спекулятивно, КазОргСин АП по науке должен дать сегодня точку входа. 🍀Всем удачных торгов!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+OIByRaoOF1M5MDli (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Думалось что сегодня пятничный ценник нефть перебьёт , а там и до 90 совсем чуток останется . Но нет , что то этому мешает. Что то или кто то оставим на потом , но 100 за баррель уверен что уже осенью увидим , ведь только европейские страны , управляемые США и от них зависящие , хотят сниженных цен ........ вернее заниженных цен при своих высоких инфляциях и девальвациях. А странам экспортерам нефти эти покупатели уже перестали быть самыми главными потребителями ( США и сами много добывают , но у них впереди осенний сезон тайфунов и уроганов в местах добычи ими нефти ) . Остался главный вопрос - долго ли нам теперь ждать ценник выше 100 баксов за баррель ? Может головалку здесь открыть про это ? Хотя не вижу смысла стараться для кого то из посетителей этого сайта - я намекнул и пусть другие открывают голосовалки и изучают мнения на этом сайте ...... лично я уже более года фьючерсом нефти не торговал.

|

|

События, на которые следует обратить внимание сегодня: 11.00 мск. Еврозона: Композитный индекс PMI. 11.30 мск. Великобритания: Композитный индекс PMI. EURUSD: Американские трейдеры возвращаются на рынок после длинных выходных и сегодня следует ожидать более активной торговли в течение дня. С открытия европейской сессии мы получим статистику по деловой активности в еврозоне, которая может разочаровать рынок слабыми данными, поскольку еврозона балансирует на грани стагфляции, что может усилить давление на курс единой европейской валюты. Дополнительное давление на стоимость евро окажет негативная динамика товарного рынка, поскольку активы исторический коррелируют между собой. Инвесторы избавляются от промышленных и драгоценных металлов на опасениях роста доходности американских долгосрочных гособлигаций. Торговая рекомендация: Sell 1.0800/1.0835 и take profit 1.0740. GBPUSD: На рынке энергоносителей царит оптимизм, что может оказать локальную поддержку фунту, поскольку британская валюта исторически коррелирует с ценами на нефть. Страны ОПЕК+ сокращают добычу углеводородов, что толкает вверх нефтяные котировки. С другой стороны, на американском долговом рынке бодро вверх движется доходность 10-летних гособлигаций, которая закрепилась за отметкой 4,2% и теперь открыта дорога на многолетний максимум, который расположен на отметке 4,36%, что будет сопровождаться сильным укреплением американского доллара против основных конкурентов. На этом фоне рост котировок к ближайшим уровням сопротивления целесообразно использовать для открытия позиций на продажу. Торговая рекомендация: Sell 1.2634/1.2670 и take profit 1.2535. USDJPY: Центробанк Японии пока сохраняет спокойствие, поэтому спекулянты будут пробовать разогнать котировки на новый максимум текущего года. На рынке сейчас вовсю обсуждают гипотезу, что японский ЦБ выйдет с интервенциями на психологической отметке 150. Если это действительно окажется правдой, то в ближайшие недели мы можем увидеть хороший восходящий тренд с текущих уровней, поскольку инвестфонды однозначно будут атаковать японскую йену, как это было прошлой осенью. Динамика долгового рынка также не оставляет трейдерам иного выбора, как открывать позиции Buy в данной валютной паре, поскольку доходности американских долгосрочных гособлигаций бодро движется вверх, увеличивая привлекательность инвестиций в американские активы на фоне японских активов с мизерной доходностью. Торговая рекомендация: Buy 146.55/146.20 и take profit 147.36.

|

|

Группа Инград после двухлетнего перерыва опубликовала консолидированную отчетность по МСФО по итогам 1 п/г 2023 г. К сожалению, застройщик не раскрыл ключевые операционные показатели, а также данные по оценке рыночной стоимости портфеля проектов, что существенно затруднило обновление модели компании. См. таблицу: https://bf.arsagera.ru/stroitelstvo_nedvizhimos... Согласно данным отчетности, общая выручка компании составила 32,8 млрд руб. (-14,8 %), из которых 31,9 млрд руб. пришлись на доходы от продажи жилой недвижимости. Отметим, что валовая маржа компании по итогам полугодия составила 34,6%, что можно признать достаточно высоким показателем. На обслуживание задолженности компания потратила 5,4 млрд руб. (7,4 млрд руб. годом ранее). Общая долговая нагрузка составила 132,8 млрд руб., при этом чистый долг сократился с 169,5 млрд руб. до 122,7 млрд руб. За вычетом остатков на эскроу-счетах чистый долг вырос с 66,5 млрд руб. до 79,1 млрд руб. Финансовые доходы составили 1,1 млрд руб., оставшись на уровне прошлого года. Еще 827 млн руб. компания отразила в отчетности в виде обесценения инвестиционной недвижимости. В результате чистые финансовые расходы сократились на треть до 4,5 млрд руб. Это позволило увеличить чистую прибыль до 2,1 млрд руб. Среди прочих моментов отметим, что балансовая стоимость акции по состоянию на конец полугодия составила 246 руб. Стоимость недостроя, отраженная в балансе компании по стандартам МСФО (инвестиционная недвижимость плюс запасы), составила 128,5 млрд руб. По итогам вышедшей отчетности мы понизили прогнозную линейку стоимости портфеля проектов компании на всем горизонте прогнозирования, приняв во внимание фактические показатели собственного капитала, стоимости недостроя и операционную рентабельность. В результате потенциальная доходность акций компании сократилась. См. таблицу: https://bf.arsagera.ru/stroitelstvo_nedvizhimos... В настоящий момент акции компании торгуются с P/BV скор. 2023 около 2,3 и пока не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания Лукойл после после полуторалетнего перерыва частично раскрыла финансовые показатели за первое полугодие 2023 г. К сожалению, в представленной отчетности нет операционных показателей и данных за сопоставимый период прошлого года, что затрудняет оценку показателей в динамике. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Совокупная выручка от реализации составила 3,6 трлн руб. Операционная прибыль составила 612 млрд руб. Стоит отметить существенное улучшение операционной рентабельности бизнеса компании, что вероятнее всего связано с изменением схемы трейдингового бизнеса компании. Что касается финансовых статей, тут стоит отметить более низкие финансовые расходы в размере 16,8 млрд руб. на фоне существенного снижения долга, составившего 387,9 млрд руб., а также возросшие финансовые доходы до 28,7 млрд руб. в связи с ростом объема свободных денежных средств на счетах компании и с более высокими процентными ставками. Положительные курсовые разницы, полученные в результате переоценки валютных активов, составили 55 млрд руб. В итоге чистая прибыль достигла рекордного полугодового значения 564 млрд руб. Из интересных корпоративных новостей стоит отметить потенциальный выкуп 25% уставного капитала у нерезидентов с дисконтом не менее 50% к текущей биржевой цене. Компания уже запросила разрешение на такую процедуру у российских властей. Если выкуп будет одобрен, то акционеры в будущем смогут рассчитывать на увеличение дивидендной доходности в случае погашения этих акций. По результатам вышедшей отчетности мы подняли прогноз финансовых показателей компании на фоне роста операционной рентабельности. В результате потенциальная доходность акций компании возросла. Добавим, что наш базовый сценарий предусматривает выплату дивидендов в размере 100% от скорректированного свободного денежного потока, рассчитанного исходя из данных по МСФО. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Акции Лукойла торгуются с P/BV 2023 около 0,8 и продолжают входить в число наших приоритетов в нефтегазовом секторе. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Прибыль под давлением ухудшения операционной деятельности Надеждинский металлургический завод раскрыл бухгалтерскую отчетность по РСБУ за 1 п/г 2023 года. См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... Выручка завода сократилась на 22,3% до 15,4 млрд руб., что, по всей видимости, связано со снижением цен реализации на продукцию компании, одновременно с отрицательной динамикой производства всех ключевых видов продукции компании. Операционные расходы завода сократились меньшими темпами на 19,6%, составив 12,7 млрд руб. В итоге операционная прибыль завода упала на треть, составив 2,7 млрд руб. В отчетного периоде компания отразила отсутствующий общий долг против его величины в размере 4,9 млрд руб. годом ранее. В результате сальдо финансовых и прочих расходов сократилось более чем 2 раза и составило 256,1 млн руб. В итоге завод смог заработать чистую прибыль в размере 1,9 млрд руб., что почти на треть уступает результату прошлого года. Среди прочих моментов отметим продолжающийся рост показателя собственного капитала на акцию: на протяжении многих лет его значение устойчиво находилось в отрицательной зоне. По состоянию на конец отчетного периода балансовая стоимость акции составила 17 175,8 руб. По итогам внесения фактических данных, мы понизили прогнозы по выручке и чистой прибыли на текущий год, заложив снижение объемов производства по ключевым видам продукции. Мы по-прежнему не приводим расчет потенциальной доходности акций компании в связи с отсутствием по ним адекватных котировок. См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... На данный момент привилегированные акции завода продолжают входить в ряд наших портфелей акций «второго эшелона». ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Спад операционных и ценовых показателей предопределил чистый убыток Мечел раскрыл операционные и финансовые результаты за 1 п/г 2023 года. Обратимся к анализу сегментных данных. См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... Выручка горнодобывающего сегмента упала более чем на треть на фоне сокращения продаж угольного концентрата на 20,2%, железорудного концентрата (ЖРК) - на 25,3%, кокса – на 3,3%. Понижательная динамика операционных показателей сегмента была связана со снижением пропускной способности железнодорожной инфраструктуры на Восточном полигоне, остро проявившейся в первом квартале текущего года. В то же время квартальные результаты дивизиона в текущем году имеют положительную динамику на фоне поэтапного восстановления объемов добычи в рамках проектов по улучшению операционной эффективности, а также приобретения новой горнотранспортной техники. Резко снизившиеся цены на все виды продукции, а также падение объемов реализации привели к тому, что EBITDA сегмента упала почти в 3,5 раза, составив 15,2 млрд руб. Продажи металлопродукции сократились на 6,8%, составив 1,7 млн тонн на фоне снижения производства чугуна, выплавки стали и плоского проката, что было связано с плановым и капитальным ремонтом производственных агрегатов и оборудования. В результате доходы сегмента сократились на 17,8% до 132,2 млрд руб., в том числе, по причине ухудшения ценовой конъюнктуры по основным категориям металлопродукции. В свою очередь, EBITDA сегмента снизилась на 9,9%, составив 23,4 млрд руб., несмотря на снижение себестоимости продукции. В энергетическом сегменте десятикратное увеличение показателя EBITDA, составившего 2,3 млрд руб., было связано, в основном, с ростом цен и прочих доходов. Переходя к консолидированным финансовым результатам компании, отметим снижение общей выручки на 21,9% до 194,7 млрд руб. Операционные затраты сократились меньшими темпами на 7,6% до 165,7 млрд руб. на фоне роста цен на сырье и электроэнергию. Это привело к падению операционной прибыли более чем в 2 раза с 70,0 млрд руб. до 29,0 млрд руб. Общая долговая нагрузка компании составила 282,4 млрд руб., при этом процентные расходы составили 12,6 млрд руб., сократившись на 24,3%, на фоне снижения процентных ставок. По этой же причине компания зафиксировала трехкратное снижение процентных доходов, а также отрицательные курсовые разницы в размере 24,3 млрд руб. против внушительных положительных значений 35,0 млрд руб. годом ранее. В результате чистые финансовые расходы составили 36,4 млрд руб. против доходов за прошлый год. В итоге чистый убыток холдинга составил 3,5 млрд руб. против рекордной прибыли годом ранее. По итогам вышедшей отчетности мы понизили прогноз ключевых финансовых показателей компании на ближайшие годы, отразив спад в объемах продаж одновременно с ростом операционных и административных затрат, противопоставив этому постепенный рост цен на продукцию. Одновременно мы обнулили наши ожидания по дивидендам на привилегированные акции компании по итогам текущего года. Напомним, что мы не приводим значения ROE и потенциальной доходности акций компании, поскольку компания согласно нашим расчетам выйдет на положительный собственный капитал в 2026-2027 г.г. См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... На данный момент акции компании не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

|

|