ЦБ РФ всячески убеждало, что известные инструменты не влияют на курс рубля, что ослабление курса на 10% дают 0.5-0.6% к инфляции...

Всё это говорит о том, что Толстяк в валюте будет работать дальше и он является рукой государства, чтобы латать дыры в бюджете за счет девальвации. А инфляцию рисуют не соответствующей реальности.

Видео ролик уже загружается на ютуб, будет готово через час примерно.

Базовая инфляция в США ускорилась впервые за 6 месяцев, что дает ФРС возможность повышения ставки в ноябре или декабре — BBG

Данные по экономике и инфляции могут дать ФРС пространство для повышения ставки — Bullard

есть шанс, что ФРС может еще повысить ставку в этом году — глава Citadel

🟢На фоне этих заявлений TLT/TMF всё никак не сделают отскок. В пятницу я купил TMF в свой портфель на среднесрок.

🇷🇺 Пресс-конференция ЦБ: (пост будет дополняться)

1️⃣ понадобится продолжительный период жесткой дкп

2️⃣ ЦБ повысил ставку в том числе и в ответ на ослабление рубля

3️⃣ ЦБ будет удерживать ставку на высоком уровне достаточно долгое время, пока не убедится в том, что инфляция начала снижаться

4️⃣ Мера по обязательной продаже экспортерами не окажет эффекта на курс, потому что им придется покупать валюту после продажи. Репатриация валюты также не окажется влияния на курс.

5️⃣ ипотека действительно растет ускоренными темпами . ЦБ беспокоит вовлечение в ипотеку более рискованных групп клиентов

6️⃣ у ЦБ нет "психологической" отметки курса рубля — Набиуллина

7️⃣ Введение лимита на вывод рублей за рубеж, на наш взгляд, не повлияет на курс

8️⃣ Ослабление курса на 10% дают 0.5-0.6% к инфляции — Набиуллина

Пресс-конференция ЦБ РФ близится к завершению. Вот Вам моё мнение субъективное:

🟢Курс полностью управляем. Толстяк - это одна из рук государства, который в паре с ЦБ держит курс в нужном им диапазоне, балансируя между недовольствами в адрес президента и высокими доходами от продажи ресурсов.

Как правило, когда крупный игрок входит или выходит из позиции, то он старается держать цену в одном диапазоне, работая незаметно для участников рынка.

Сейчас же в валюте работает крайне не аккуратный и топорный толстяк, и его видят все. Что говорит о том, что толстяк не стремится спрятаться, он исполняет план любой ценой.

Именно по этому ЦБ часто молчит, не действует с опережением, не наказывает спекулянтов, влияющих на девальвацию, подтвердили что ситуация с продажей валюты экспортерами - это фикция, т.к. экспортеры могут продавать валюту и тут же её покупать, тем самым не влияя на курс валюты.

И когда сверху дадут команду на укрепление рубля, например, в новому году, то сделают курс ниже. и совсем низким - к выборам

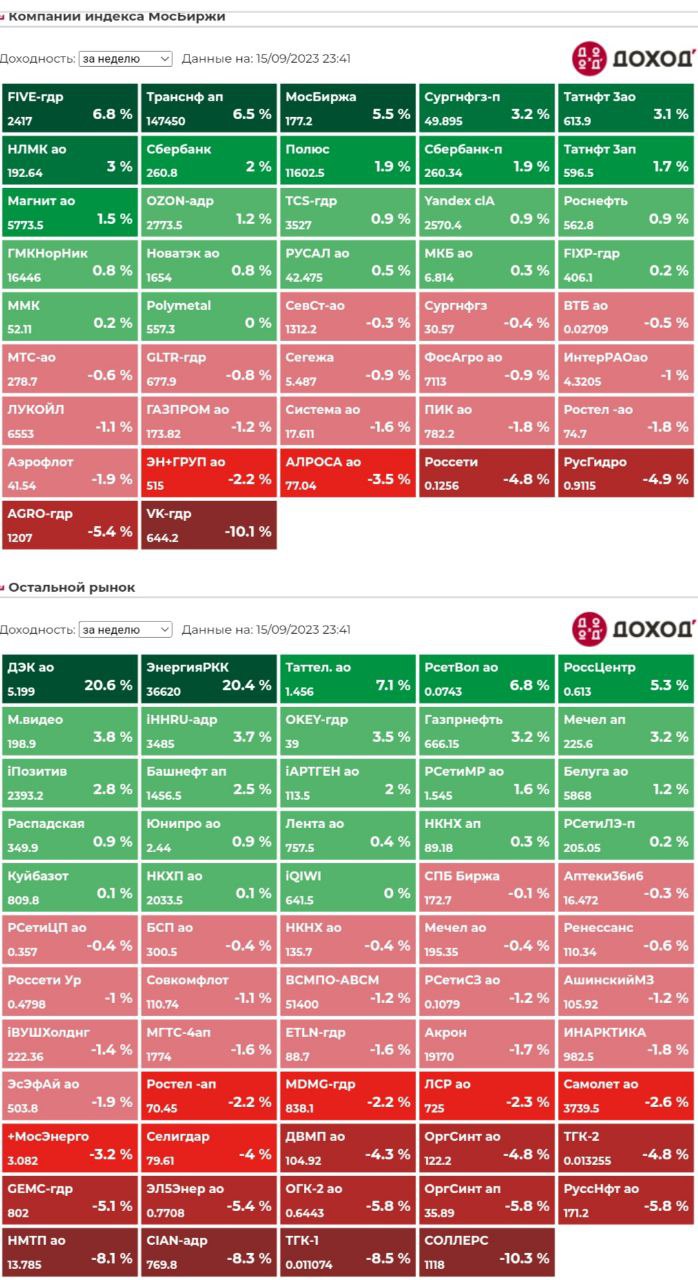

🍋Ну что же, неделька выдалась не самой простой в плане принятия решений. Но на самом деле если посмотреть тепловую карту, ничего страшного и не произошло, а представление о рынке исказили малоликвидные бумаги, создав видимость крупного обвала. Конечно кто был по ушли в таких бумагах им наверняка казалось, что начался Армагедон, но это вопрос больше к риск менеджменту и диверсификации. Ликвидная же часть рынка слегка погуляла, не более того.

🍋Поглядите например на график МосБиржи, там вообще вся слабость рынка отрисовала стабилизацию, а дальше бумага вышла вверх, как только риски отступили. Так что эта неделя прошла в точечных покупках, в том числе и этой бумаги. Проверил прошлые посты и понял, что в этой суматохе я упустил восстановление своей любимицы в портфель.

🍋По логике, коли ястребиная риторика ушла, должны теперь порасти, но на самом деле не всё так просто и рынок теперь будет ещё обманчивее, так как вчерашнее решение говорит о том, что время дорогих денег затянется!(((

🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+OIByRaoOF1M5MDli (АО "Хомяк с биржи. Инвестиции и трейдинг".)

Сегодня снова повысили учётную ставку ЦБ на 1%, новое значение ставки 13%. Рынок этого ожидал, после повышение акции резко полетели вверх.

На этой неделе начал скупать облигации, доходность которых уже выше 14% годовых. Выбрал облигации с ежемесячным купоном (очень удобно) с погашением в 2030 году. Сделал уже четыре покупки, каждый день по одной партии. Думаю потихоньку сокращать позиции в акциях и увеличивать в облигациях. Пока ставка ЦБ высокая и облигации сильно упали (и сильно выросла доходность), надо этим воспользоваться.

ПЕРЕД ТЕМ КАК ЗАПУСТИТЬ НАШ НОВЫЙ КУРС ПО ОПЦИОНАМ мы опубликуем серию интересных материалов по опционной торговле. Сегодня предлагаем первый выпуск из этой серии на основе опыта американских трейдеров. Его нельзя перенести автоматически на нашу реальность, потому будут наши комментарии. Но те инструменты, которые торгуются сейчас на МБ, позволяют иногда торговать более эффективно даже при более низкой ликвидности чем на американских биржах.

Это гугл-перевод, мы его подредактировали, но возможны различные варианты перевода. Если вы найдете неточности или спорные моменты, то мы готовы обсуждать это.

Автор пишет вполне очевидные вещи про преимущества опционов, но сейчас мы увидим что и на МБ можно так торговать и даже более эффективно. Суть стратегии в том что автор предлагает использовать опционы глубоко в деньгах как замену акции.

Тут еще раз выделены преимущества опционов - огромное плечо при ограниченных рисках. И в конце автор предлагает два правила для такой стратегии

Правило первое - покупать опционы глубоко в деньгах... с высокой дельтой

Правило второе - покупать более долгосрочные опционы. Наш комментарий в том что и на МБ это все возможно и даже иногда эффективнее. Важно понимать разницу между премиальными и маржируемыми опционами. И автор даже назвал эту стратегию - замещение акций опционами.

На примере акций и опционов Сбера рассмотрим как реализовать это на МБ.

Операционные доходы биржи сократились на 17,3% до 3,0 млрд руб.. При этом комиссионные доходы упали более чем в два раза на фоне резкого сокращения объемов торгов (-76,4%). Доходы от размещения капитала — процентные доходы, чистые торговые и инвестиционные доходы — снизились на 7,0% до 1,3 млрд руб. Негативное влияние оказало снижение процентных ставок, частично компенсированное размещением собственного капитала. В результате валовая прибыль упала на 16,2% до 2,1 млрд руб.

Административные расходы выросли на 7,4% до 1,3 млрд руб. на фоне увеличения амортизационных отчислений по основным средствам и нематериальным активам, связанным с инвестициями в IT-инфраструктуру и развитие торгово-клиринговой платформы и новых направлений бизнеса.

В результате чистая прибыль биржи составила 620 млн руб.

Среди прочих моментов отметим величину неполученных выплат и доходов инвесторов от международных депозитариев по иностранным ценным бумагам, находящимся на неторговых разделах субсчетов депо - 57,42 млрд руб., что составляет свыше половины совокупных активов биржи.

По итогам вышедшей отчетности мы понизили прогноз финансовых показателей биржи, отразив более сильное падение торговых оборотов и последующее их медленное восстановление. В результате потенциальная доходность акций сократилась.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...

Компания «Фосагро» раскрыла консолидированную финансовую отчетность по МСФО и выборочные операционные показатели за 1 п/г 2023 года. К сожалению, публикация отчетности не сопровождалась раскрытием ряда операционных показателей (сегментные данные о выручке и средние цены на продукцию), что существенно затруднило обновление модели компании.

Совокупная выручка компании сократилась на 36,8%, составив 212,8 млрд руб. Отрицательная динамика доходов была обусловлена снижением мировых цен на удобрения с максимальных значений 2022 года: в частности, цена на карбамид во 2 кв. 2023 в соотношении со средними ценами за 2022 г. сократилась более чем вдвое до $256/т, на аммофос - более чем на три четверти до $477/т. Цены на фосфатное и калийное сырье также оставались на невысоких уровнях: средняя цена на хлористый калий составила $389/т, на фосфатное сырье - $285/т. При этом объемы поставок фосфоросодержащей продукции снизились на 5,0%, а азотосодержащей продукции - на 2,2%.

В целом производство минеральных удобрений увеличилось на 4,3%, превысив 5,6 млн тонн, что обусловлено повышением производительности оборудования на фоне масштабной программы модернизации и строительства новых производств. Общие продажи продукции при этом снизились на 4,3% до 5,5 млн тонн в связи с накоплением партий удобрений для поставок на рынки Латинской Америки и Азии в сезон, который приходится на третий квартал года.

Операционные расходы сокращались большими темпами, составив 132 млрд руб. Наибольшие темпы снижения показали затраты на приобретение аммиака, составившие 6,1 млрд руб. (-58,3%), а также серы и серной кислоты, составившие 6,7 млрд руб. (-72,2%). Одновременно с этим расходы на персонал составили 12,2 млрд руб., затраты на материалы - 14,3 млрд руб. , увеличившись на 25,7% и 3,0% соответственно. В итоге операционная прибыль снизилась на 32,8% до 80,8 млрд руб.

В блоке финансовых статей отметим внушительный размер отрицательный курсовых разниц, составивших 28 млрд руб. Обслуживание долга, достигшего 228,2 млрд руб., обошлось компании в 3,4 млрд руб., что на 51,5% выше чем годом ранее. Существенное снижение финансовых расходов связано с признанием обесценения по ряду финансовых активов в 1 п/г 2022 г. В итоге чистая прибыль отчетного периода составила 41,5 млрд руб., показав падение на 67,8%.

Также отметим, что Совет директоров компании рекомендовал годовому собранию акционеров выплатить промежуточные дивиденды по итогам 1 п/г 2023 г. в размере 126 руб. на акцию.

По результатам вышедшей отчетности мы понизили прогноз финансовых показателей на 2023 и последующие годы, уточнив линейку цен на минеральные удобрения, размер операционных расходов, а также объем процентных расходов на фоне повышения долговой нагрузки компании. В результате потенциальная доходность акций ФосАгро несколько сократилась.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...

В отчетном периоде выручка компании выросла на 3,0% до 135,7 млрд руб. на фоне открытия новых магазинов (+14,7%), частично нивелированного снижением плотности продаж (-10,5%).

Количество магазинов увеличилось на 14,7% до 6 039 в соответствии с заявленной стратегией по расширению торговой сети, общая торговая площадь составила 1 308,2 тыс. м2 (+15,0%).

LFL продажи выросли на 7,9% (-5,6 п.п.) за счет увеличения LFL среднего чека на 1,8% (-12,5 п.п.) и LFL трафика на 9,6% (10,3 п.п.).

Валовая прибыль компании выросла на 3,8%, составив 45,1 млрд руб. При этом валовая маржа выросла с 33,0% до 33,3% на фоне управления товарным ассортиментом и его ротации между ценовыми категориями.

Коммерческие и общехозяйственные расходы выросли на 18,4% до 29,1 млрд руб., а их доля в выручке увеличилась на 2,8 п.п. до 21,5%, в основном, на фоне повышения расходов на персонал с 13,0 млрд руб. до 16,5 млрд руб.

В итоге прибыль от продаж снизилась на 16,8% и составила 16,3 млрд руб.

Чистые финансовые расходы кратно сократились, составив 591,0 млн руб. главным образом, на фоне увеличения процентных доходов со 146 млн руб. до 715 млн руб. на фоне роста остатков денежных средств на счетах компании. Также отметим получение положительных курсовых разниц по валютным активам в размере 907 млн руб. против убытка в размере 1,9 млрд руб. годом ранее. Доход по налогу на прибыль составил 3,0 млрд руб. против расхода в размере 11,0 млрд руб., что стало результатом переоценки налогового резерва и его погашения.

В итоге чистая прибыль компании увеличилась почти в 4 раза и составила 19,6 млрд руб.

Среди прочих моментов отчетности отметим снижение капитальных затрат компании до 2,5% от выручки по итогам первого полугодия текущего года (2,8% годом ранее), на фоне завершения активной фазы возведения распределительных центров, начавшейся в 2022 году.

По итогам вышедшей отчетности мы понизили прогноз выручки компании на фоне наметившегося снижения плотности продаж, а также повысили оценку финансовых доходов компании в связи с увеличением денежных остатков. В итоге потенциальная доходность расписок компании несколько сократилась.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...