|

|

|

Европе удалось уйти от российского газа, хотя он был частично заменен поставками из США и других стран по нестабильным ценам. Однако это не очень хорошо для самого Евросоюза, поскольку говорит о нарастающем промышленном спаде. Сокращение поставок СПГ затронуло секторы, которые ранее сильно зависели от дешевых поставок российского трубопроводного газа – химическое производство и металлургию. Энергетический кризис также оказал негативное воздействие на экономику. Хотя цены на газ в Европе упали на 80%, это не помогло преодолеть промышленный спад. Согласно прогнозам, потребление промышленного газа в Европе будет на 20% ниже уровня 2021 года. Это связано не только с ценами, но и с общим ухудшением экономических условий. Германия, как крупнейшая европейская экономика, особенно сильно пострадала от этой ситуации. В 2023 году ожидается снижение промпроизводства на 11%, что приведет к еще более глубокому промышленному спаду. Специалисты опасаются, что эта тенденция может оказаться долгосрочной и привести к снижению спроса и производства в различных отраслях, в частности, в химической промышленности. Это также связано с ростом процентных ставок, переходом к возобновляемым источникам энергии и переездом бизнеса в другие регионы. Однако масштабные инвестиции в инфраструктуру сжиженного природного газа и увеличение его поставок могут смягчить риски дефицита газа этой зимой.

|

|

Результаты работы бывших сп начинают полностью консолидироваться в отчетности компании Автомобильный холдинг Соллерс опубликовал консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г. К сожалению, в отчетности не были приведены данные за сопоставимый период прошлого года, поэтому для сравнения мы используем сведения, содержащиеся в отчетности за 1 п/г 2022 г., раскрытой в прошлом году. См. таблицу: https://bf.arsagera.ru/sollers/ Общая выручка компании выросла на четверть, составив 32,7 млрд руб. на операционном уровне отметим существенный рост продаж автомобилей УАЗ (+38,3%), а также начало производства в сегменте малотоннажных грузовиков. Напомним, что в первом полугодии текущего года компания перешла на производство полного цикла автомобилей Sollers Atlant на мощностях завода в Алабуге. Кроме того, Sollers приступил к реализации проекта по производству семейства дизельных двигателей на заводе двигателей в ОЭЗ «Алабуга» и запустил проект по организации производства полного цикла компактных автомобилей Sollers Argo в Ульяновске. Операционные расходы выросли всего на 4,2%, составив 30,0 млрд руб. К сожалению, в отчетности компания не раскрыла структуру своих затрат. В итоге на операционном уровне компания зафиксировала прибыль 2,7 млрд руб. против убытка годом ранее. В блоке финансовых статей отметим наличие отрицательных курсовых разниц в размере 377 млн руб. против положительных годом ранее. В итоге чистая прибыль составила 1,4 млрд руб. С момента публикации последней отчетности произошли существенные изменения в корпоративном контуре компании. В частности, компания довела свою долю в СП «Исузу Рус» до 100%. На мощностях бывшего СП планируется организация производства грузовых автомобилей в сотрудничестве с новым партнером. Схожая ситуация сложилась с бывшим СП «Мазда-СОЛЛЕРС» , однако в данном случае В отчетности Группы указанная операция признана как передача в управление Соллерсу 50% доли в СП на ограниченный период времени. Таким образом, результаты деятельности этого СП начиная с даты соглашения и до даты обратного выкупа доли, будут полностью консолидироваться в отчетности компании. По итогам вышедшей отчетности мы попытались учесть изменения корпоративном контуре компании, а также повысили оценку качества корпоративного управления, связанную с внедрением в обществе принципов МУАК. В итоге потенциальная доходность акций Соллерс возросла. См. таблицу: https://bf.arsagera.ru/sollers/ На данный момент акции Соллерса торгуются с P/BV 2023 около 2,0 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Рост доходов и положительная переоценка биологических запасов стали залогом кратного роста прибыли Группа Черкизово раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г. К сожалению, публикация отчетности в очередной раз не сопровождалась раскрытием ключевых операционных показателей (объемов производства и средних цены реализации в разрезе сегментов), что существенно затруднило обновление модели компании. В отчетном периоде совокупная выручка компании выросла на 15,6% и достигла 102,8 млрд руб. Обратимся к анализу сегментных результатов. См. таблицу: https://bf.arsagera.ru/gruppa_cherkizovo/ В сегменте «Курица» выручка выросла на 24,3% до 64,2 млрд руб., судя по всему, на фоне значительного роста цен на продукцию и повышения объема продаж. Важную роль в результатах сегмента продолжает играть показатель чистого изменения справедливой стоимости биологических активов в размере 4,3 млрд руб. против отрицательной величины переоценки 2,2 млрд руб. в прошлом году. Операционная прибыль сегмента выросла в 2,5 раза, составив 15,4 млрд руб., при этом операционная рентабельность выросла с 11,5% до 23,4%. Выручка в сегменте «Свинина» увеличилась на 2,9% до 12,7 млрд руб. на фоне роста цен на продукцию в отчетном периоде. Меньший темп роста операционных расходов, а также положительная переоценка справедливой стоимости биологических активов позитивно сказались на динамике операционной прибыли сегмента, составившей 2,5 млрд руб. против 422 млн руб. убытка годом ранее. В сегменте «Мясопереработка» было зафиксировано увеличение выручки на 7,2% до 18,3 млрд руб., по всей видимости, за счет увеличения средней цены реализации. Операционная прибыль сегмента составила 1,2 млрд руб., показав двукратный рост на фоне роста операционной рентабельности с 3,6% до 7,2%. Выручка в сегменте «Индейка» упала почти на четверть, достигнув 5,9 млрд руб., что, судя по всему, обусловлено снижением объемов продаж продукции. При этом на операционном уровне произошло сильное падение прибыли, которая составила символические 18 млн руб., на фоне увеличения доли операционных расходов в выручке с 9,9% до 11,1%. Также отметим существенное снижение прибыли в сегменте «Растениеводство» с 3,8 млрд руб. до 2,5 млрд руб. на фоне резкого увеличения себестоимости реализации продукции, частично нивелированного положительной переоценкой справедливой стоимости биологических запасов. В итоге общая операционная прибыль компании составила 18,8 млрд руб., увеличившись в 2,4 раза. Чистые финансовые расходы показали более чем двукратный рост и составили 1,6 млрд руб. на фоне роста процентных расходов с 2,4 млрд руб. до 3,2 млрд руб. вследствие увеличения долга компании с 94,9 млрд руб. до 112,9 млрд руб., а также существенного снижения положительных курсовых разниц до 826 млн руб. В результате чистая прибыль за полугодие составила рекордные 16,6 млрд руб. Отметим также рекомендацию Совета директоров компании по дивидендным выплатам за первое полугодие 2023 года в размере 118,43 руб. на акцию на общую сумму 5,0 млрд руб. По результатам вышедшей отчетности мы несколько повысили прогноз по выручке и прибыли компании, увеличив ожидаемые доходы ключевых сегментов, противопоставив им рост финансовых расходов. В результате потенциальная доходность акций компании незначительно возросла. См. таблицу: https://bf.arsagera.ru/gruppa_cherkizovo/ На данный момент акции компании торгуются исходя из P/BV 2023 около 1,7 и P/E 2023 около 8,2 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона». ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Итоги 1 п/г 2023 года Новые активы способствуют улучшению финансовых показателей Новые активы способствуют улучшению финансовых показателей АФК Система представила консолидированную финансовую отчетность за 1 п/г 2023 года. К сожалению, компания не предоставила полные данные в разрезе своих отдельных дочерних компаний, что существенно усложняет оценку холдинга. См. таблицу: https://bf.arsagera.ru/prochie/afk_sistema/ Общая выручка холдинга выросла на 13,1% и составила 466,8 млрд руб., что частично связано с покупкой новых активов в рамках существующих сегментов, а также созданием нового сегмента - Многопрофильный IT актив - куда дочерней структурой Sitronics Group была приобретена компания Emperium, производящей суда на электротяге. Отметим, что лидерами роста по темпам выручки стали Cosmos Hotel Group и агрохолдинг Степь. В абсолютном значении наибольший вклад в выручку внесли МТС, Степь, Эталон и Sitronics. Операционная прибыль холдинга сократилась на 12,5% до 83,1 млрд руб., что обусловлено высокой базой прошлого года из-за единоразовой прибыли от приобретения девелоперских активов в размере около 33 млрд руб. Добавим, что наибольший рост скорректированной OIBDA обеспечили МТС, Медси, Cosmos Hotel Group. Рост коммерческих и административных расходов холдинга составил 24,0% (98,9 млрд руб. против 79,8 млрд руб. годом ранее) на фоне роста расходов на персонал компании МТС, логистических издержек Segezha Group и затрат по импортным компонентам агрохолдинга Степь. Негативным фактором как для выручки, так и для скорректированной OIBDA стали результаты лесопромышленного холдинга Сегежа. Компания продолжает испытывать сложности из-за падения цен на свою продукцию, а также необходимости менять логистические цепочки. К положительным факторам стоит отнести снижение финансовых обязательств корпоративного центра с 234,1 млрд руб. до 215,3 млрд. руб. за счет монетизации части портфеля финансовых инструментов, а также получения дивидендов от своих дочерних компаний. Возвращаясь к данным консолидированного отчета о прибылях и убытках АФК Система, отметим получение корпорацией дохода от участия в ассоциированных и совместных предприятиях в размере 3,7 млрд руб. Помимо этого, Система отразила положительные курсовые разницы, составившие 7,2 млрд руб., против 5,7 млрд руб. годом ранее. Долговая нагрузка компании в отчетном периоде продолжила свой рост и составляет более 1,0 трлн руб. На фоне возросших процентных ставок его обслуживание обошлось в 59,7 млрд руб. При этом эффект от положительной переоценки деривативов составил 1,9 млрд руб., против отрицательной - 11,0 млрд руб. годом ранее. Чистая прибыль холдинга составила 18,6 млрд руб. против убытка 9,5 млрд руб., полученного годом ранее. Причиной такой динамики стали снижение эффективной ставки по налогу на прибыль, получение меньшего убытка от прекращенных операций, а также снижение прибыли, приходящейся на неконтрольные доли участия. По состоянию на конец отчетного периода собственный капитал составил 13,0 руб. на акцию. Несмотря на постоянно растущий долг холдинг продолжает достаточно агрессивную политику по приобретению новых активов, что в последнее время способствовало росту финансовых показателей компании. Дальнейшим драйвером роста может стать монетизация непубличных активов. По итогам вышедшей отчетности мы повысили прогноз чистой прибыли холдинга на текущий год, главным образом, на фоне увеличения ожидаемых прибылей ключевых сегментов Группы. В результате потенциальная доходность акций компании несколько увеличилась. См. таблицу: https://bf.arsagera.ru/prochie/afk_sistema/ На данный момент бумаги компании торгуются исходя из P/BV 2023 1,5 и продолжают входить в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

💡Коллекционеры. 🍋Друзья, пока рынок по прежнему не вызывает желание заниматься покупками и не даëт толком, что-то внятное зафиксировать, давайте узнаем есть ли у нас коллекционеры. Может этот пост кому-то откроет глаза и избавит его от этого порока, мешающего получать результат от торговли. 🍋Для примера взял нашу любимую НПК ОВК. Если вы купили бумагу на стабилизации слива по 145 и в руках у вас была накопленая прибыль в 105% а осталось от неë 29%, можно констатировать факт, что вы коллекционер!!! 🍋На ряду с лудоманией, является по сути такой же зависимостью. А характеризуется чрезмерным ЛЮБОВАНИЕМ прибыльной позицией и по этой причине человек не может с ней растаться, ведь еë больше не будет. То есть человеку важнее факт этих значений, чем финансовая состовляющая. И беда состоит в том, что и при снижении цены, человек так и не может расстаться с позиций из-за надежды, что завтра всë вернëтся как и было!!! ❗️Друзья, если у кого-то есть или зарождается подобное, гоните это от себя прочь!!!! 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/%20OIByRaoOF1M5MDli (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🧑🎓Философия торговли на бирже. 🍋Существует достаточно вариантов куда вложить деньги с целью их преумножить. Самый простой, доступный и безопасный, это банковский депозит, который в большинстве времени будет давать доход 6-8% и в редких случаях в моменты нестабильности давать большую доходность. Так, как речь идёт о бирже, вторым инструментом будут облигации. Их доходность, если брать бумаги с наименьшим риском, будут давать доходность примерно такую же, как и депозит, а более рисковые прибавлять премию за риск. В большинстве торгового времени я отдаю предпочтение третьему варианту - акциям (ETF), но часть средств присутствует и на депозитах и это на мой взгляд правильно. 🍋Акции дают возможность получить большею доходность, чем первые два инструмента и по по сути эта доходность не имеет границ, но этот инструмент обладает и достаточными рисками. 🍋Ранее биржа была как бы второй работой. Основная работа наполняла бюджет, а биржа давала возможность не затягивать пояса в какие-то моменты и например сделать ремонт в квартире или выехать на отдых, содержать автомобиль и прочие траты не сжимая семейный бюджет. При таком подходе депозит особо не рос, но со своей функцией справлялся. Но в последние годы ситуация поменялась и теперь на бирже основная задача - это рост депозита. Рост целенаправленный, систематический, дистанционный. Нужно понимать, что чем больше депозит, тем меньше рисков ты берëшь на себя в торговле. И это я не про ту логику: "Так возьму вот этого Г немножко, должно взлететь, а проиграюсь, ну наплевать у меня депозит большой, не страшно". Это логика не даст добра и результата на дистанции! 🍋Все вы слышали, что многие называют биржу - казино! Многие смотрят, сколько заработали за день, многие ставят задачу - сколько надо заработать за день, неделю, месяц! Для меня это в корне не верно и не правильно. Ведя краткосрочные подсчëты, ставя краткосрочные задачи, которые часто просто физически не возможно выполнить по причинам рынка. Это всё ведëт к азарту и лудомании!!! А когда появляется лудомания, вот тогда и биржа превращается в казино! 🍋У меня одна задача и она ставится на год. Мне важно получить доходность выше чем доходность депозита или облигации. Ведь если не выполнять эту цель на дистанции, то и смысл торговли акциями отпадает сам собой. Вторая цель, при котором результат уже будет хорошим, это +20% к депозиту. Всё, что выше, идëт как приятный бонус к успешной работе, который укорачивает цель роста депозита к желаемым уровням. 🍋Многие скажут, ну, всего-то 20%, что это за цель? Ради Бога, но это дистанционная цель. Это история не про то-то в этом году сделал +60%, фух выдохнул, можно раслабиться, следующий закрыл в -15%, ну ладно, ранее был запас прочности. Нет нет, меня такая торговля не интересует. Если ты даëшь за год минус, значит ты что-то делаешь неправильно и если это не поправить, нет никаких гарантий, что и в следующем году ты не придëшь с минусом! 🍋Ещё один момент, деньги должны работать! Но некоторые это понимают в буквальном смысле, типа если они приносят доход то они работают, а если позиция в убытке, то они не работают! По мне это тоже не верное отношение по отношению к деньгам, к позиции. Для меня мерилом в этом выступает конечный результат. Тут и задача торговца понимать, какой актив вы берëте, какие триггеры у него есть впереди и если он сейчас не растëт или снижается, то это временные невзгоды. Управляйте этой позицией и если трусливые деньги в него не заходят сейчас, то смелые деньги придут непременно! Ну вот пример идеи той же Татнефти и как мы со многими из вас еë подбирали с 400 до 300р. Итог всем известен. Так что, там деньги не работали? Работали, ещё как работали, просто не нужно зацикливаться на локальном временном отрезке! 🍋Ещё один нюанс, на который я всегда обращаю внимание, это точечные покупки и продажи. Это особенно важно в моменты слабости рынка, особенно продолжительной слабости. Это позволяется вам быть активным игроком на всех ценовых диапазонах и при дальнейшем снижении в какой-то момент не остаться за бортом. P. S. Всё выше сказанное личное мнение и позиция Хомяка! 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+OIByRaoOF1M5MDli (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

На сегодняшний день на российском рынке ООО «Круиз» — это единственная логистическая компания, имеющая собственный франчайзинговый проект. Франчайзи-партнеры эмитента работают в 36 крупных городах России и 10 городах за рубежом.

Проект стартовал в 2016 году. Сегодня он успешно развивается на территории России, Беларусии, Казахстана, Узбекистана и Таджикистана. Привлекательность проекта очевидна — новые партнеры сервиса получают готовый бизнес с полностью автоматизированными операционными процессами, доступ к обучающим программам сервиса и уникальному программному обеспечению (ПО), адаптированному под потребности бизнеса грузовых перевозок. К услугам франчайзи собственный колл-центр и телефония. Большинство рисков ООО «Круиз» берет на себя, оказывая партнерам комплексную поддержку на каждом из этапов развития. Также, приобретая франшизу, потенциальный партнер получает возможность работать с крупными партнерами «Грузовичкоф», среди которых «Метро», «Детский Мир», «М. Видео», «Леруа Мерлен», «Газпром», «Лукойл», «Сбербанк» и другие. Потенциальные партнеры могут выбрать различные условия сотрудничества. Паушальный взнос, в среднем, составляет от 100 до 300 тысяч рублей, а запуск собственного бизнеса на основе франшизы «Грузовичкоф» возможен при наличии всего лишь от пяти до пятнадцати брендированных автомобилей различной грузоподъемности. Требования разнятся в зависимости от численности населения города. С франчайзи-партнерами компания устанавливает определенный список KPI. Выполнение этих критериев позволяет с высокой точностью оценить успешность запуска города. Проект позволяет компании повысить свою представленность на региональных рынках. В компании отмечают, что количество обращений о приобретении франшизы растет из года в год несмотря на то, что эмитент не ставил цель по развитию данного проекта как приоритетную и не инвестировал средства в рекламу. Тем не менее ежегодно к проекту подключаются все новые партнеры.

|

|

🔔Анализ рынка 12 сентября! Отскок идет точно по технике, посмотрим, на сколько сильны откупатели дна, получится ли им откупить падение и сделать новый перехай по индексу? Вера в то, что ЦБ не будет повышать ставку в пятницу, растет. Видео: 👉Телеграм: https://t.me/bogdanoffinvest ☺️ Доброе утро! По индексу Мосбиржи пришли ровно на 308500. В прошлые 2 раза от этого уровня были сильные откупы. Посмотрим на силу быков в этот раз и на величину отскока. 🛢 С.Аравия и Россия сокращают добычу нефти, США наращивают. 🟢 Не смотря на то, что США активно повышают добычу, цена нефти её не должна устраивать, так что ждем активных действий США по снижению цен. 👉Телеграм: https://t.me/bogdanoffinvest

|

|

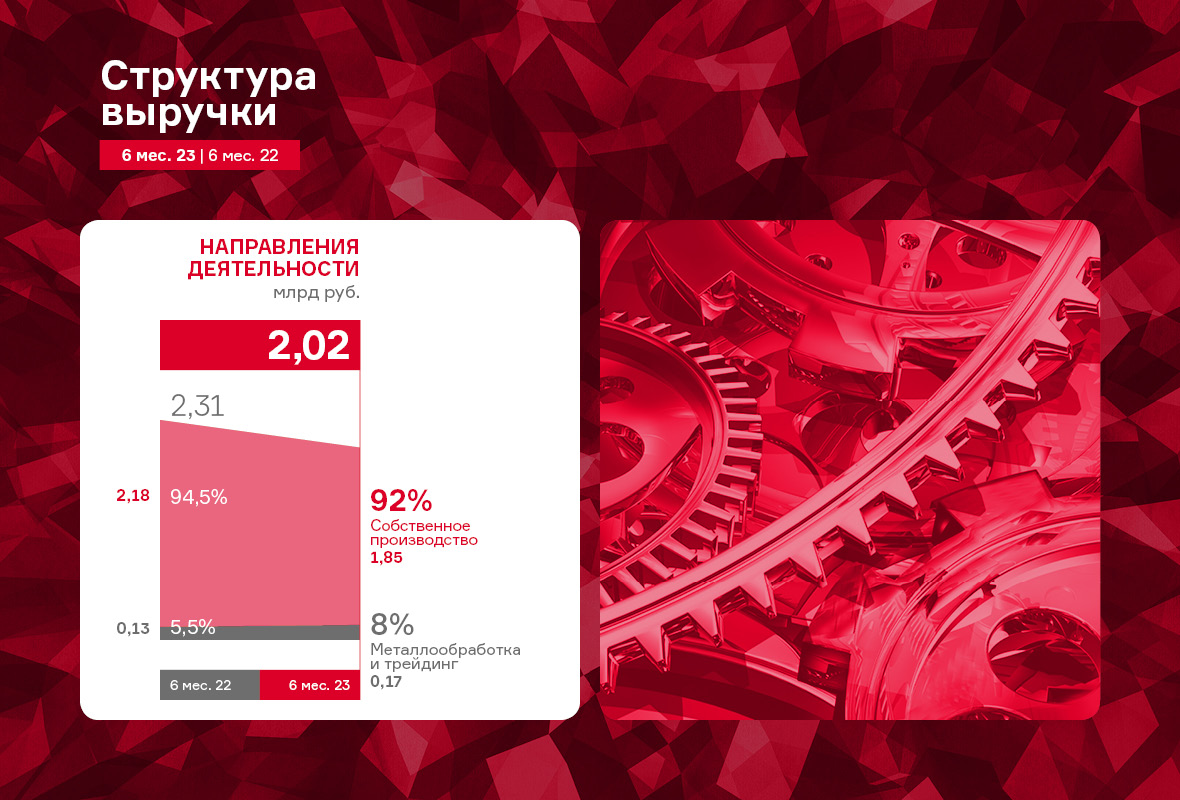

Эмитент завершает первое полугодие 2023 года, ощутимо увеличив чистую прибыль и EBITDA LTM относительно аналогичного периода прошлого года. Подробнее об итогах деятельности завода — в нашем аналитическом обзоре. Напомним, что сегодня деятельность ООО «НЗРМ» можно разделить на три основных направления — собственное производство продукции, услуги по металлообработке и металлотрейдинг (оптовая купля и продажа листового металлопроката). На 30.06.2023 г. львиную долю в выручке завода (91,6%) занимает собственное производство, на металлообработку и трейдинг приходится по 5,7% и 2,7%, соответственно. Причины формирования подобной структуры выручки — стабильный спрос со стороны горнодобывающей, машиностроительной, энергетической и прочих отраслей.

Выручка по итогам первого полугодия 2023 г. составила 2 015,8 млн руб., сократив свое значение на 12,7% относительно АППГ. Снижение показателя напрямую связано с падением цен на металл, которые в первом полугодии 2022 года были существенно выше значений 6 месяцев 2023 года. Данный фактор также повлиял и на себестоимость, которая снизилась на 17,8% за те же сравниваемые периоды. Снижение себестоимости позитивно повлияло на валовую рентабельность: в отчетном периоде она увеличилась практически вдвое относительно АППГ и составила 13,2%. Что, с свою очередь, отразилось на показателях EBITDA LTM и чистой прибыли: рост составил 41,7% и 75,7% соответственно. Отметим и то, что не накопительный показатель выручки второго квартала 2023 года практически восстановился до уровня второго квартала 2022 года, зафиксировано незначительное снижение менее 5%.

Собственный капитал эмитента на 30.06.2023 г. зафиксирован на уровне 347,7 млн руб. (+59,2% к АППГ), показатель продолжает увеличиваться за счет роста нераспределенной прибыли: вся чистая прибыль компании ежеквартально реинвестируется в развитие. Рентабельность собственного капитала (ROE) в отчетном периоде составила 24,5%, практически сохранившись на уровне прошлого года: за предшествующие 12 месяцев произошло несущественное увеличение на 2,3 п. п.

Основной источник финансирования деятельности НЗРМ — заемные средства. Финансовый долг компании на 30.06.2023 г. составил 718,0 млн рублей, увеличившись за 12 месяцев на 87,3 млн рублей. При этом, за счет положительной динамики ключевых операционных показателей, долговые коэффициенты сохраняют комфортный уровень.

Напомним, что первое полугодие 2023 года НЗРМ посвятил модернизации холодного склада площадью 8 тыс. кв. м. в рабочий цех, запуск которого запланирован на первый квартал 2024 года. Сегодня в помещении еще ведутся ремонтные работы, ожидается поставка недостающего оборудования, параллельно осуществляется поиск и найм сотрудников. Руководство предприятия еще не озвучивало те направления, которые будут реализовываться в новом цехе. Однако в качестве целевой аудитории ключевого продукта указало строительные компании. Директор ООО «НЗРМ» ранее отмечал, что потенциал выручки по ключевому проекту, разработка которого будет вестись в новом цехе, из расчета по текущим ценам составляет более 3,5 млрд руб. в год. Подробнее в презентации эмитента.

|

|

💡Россети. 🍋Те кто присматривается к этой бумаге и вот уже готов купить, не торопитесь! 🍋Во-первых, по графику оснований для этого нет, а во-вторых, цена приблизилась к трендовой. Вот и понаблюдайте за ценой на этом уровне. Если рынок интересует покупка, он такие вещи контролирует и будет уход с текущих выше, вот тогда можно присоединиться. А если сейчас рынку ничего не интересно в плане покупок, то трендовая не устоит, можем и в район 0,11 прогуляться! Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+OIByRaoOF1M5MDli (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

|

|