|

|

|

Эмитент уделяет пристальное внимание эффективности производства, закупает оборудование для увеличения мощности и автоматизации процессов.

Первым этапом проведена реконструкция производственных помещений — замена полов и канализации. Сейчас идет наполнение дополнительным оборудованием, которое необходимо для увеличения производительности. Часть оборудования уже заказана. Подписан договор по поставке важного элемента производства — дефростера — специальная камера с изменяющейся температурой, куда загружается замороженное сырье. Это оборудование позволит не потерять в весе сырья при его разморозке, как это происходит в домашних условиях при применении воздушного способа. Если производить дефростацию в такой камере, которая постепенно меняет температуру по определенной схеме, то продукт дойдет до состояния, когда его можно будет использовать в производстве без потерь в весе. Экономия составит порядка 5%. На производстве компании появится оборудование для механизации процесса и уменьшения применения ручного труда: аппарат для мойки сырья и подъемник для перемещения полуфабрикатов (сейчас работа идет с использованием физической силы). Значительная часть оборудования зависит от западных комплектующих. ПК «СМАК» подписала договор на поставку в течение 4 месяцев с начала августа и уже внесла предоплату. Дефростер станет последним элементом реконструкции. Все этапы компания завершит к концу ноября. «Наши мощности должны увеличиться в два раза по отношению к тому, что есть сейчас при либо том же, либо меньшем количестве сотрудников. Реконструкцию мы проводим в режиме реального времени, параллельно текущим рабочим процессам», — рассказал директор ООО ПК «СМАК» Андрей Черепенников.

|

|

💡АФК Система. 🍋Друзья, вчера перебрал все бумаги. В малоликвиде были интересные сетапы, были заманчивые и перспективные графики, но конъюнктура рынка мне не нравится, а когда рынок слабый сетап может не спасти. По этому не стал ничего публиковать для вас, для вашей же безопасности! 🍋А вот в ликвидных бумагах практически везде, как под копирку, искали баланс искали, да под конец, как-то все доискались глубоковато ушли, это плохо. Всё, что ниже половины предыдущего роста, плохо! А вот Система вообще нахулиганила(. 🍋Почему публикую Систему? Я сразу вспомнил нашего уважаемого Андрея, у которого эта бумага является поводырëм рынка. И вот такая некрасивая картина: - На свечах ушли ниже лоя прошлого дня, это очень плохо. - Пробили трендовую вниз. - Максимумы один ниже предыдущего - Осталось и минимум обновить(. 🍋Очень пессимистично выглядит график. Не рекомендую к покупке в данном формате, ну а выводы делайте сами. Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+OIByRaoOF1M5MDli (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

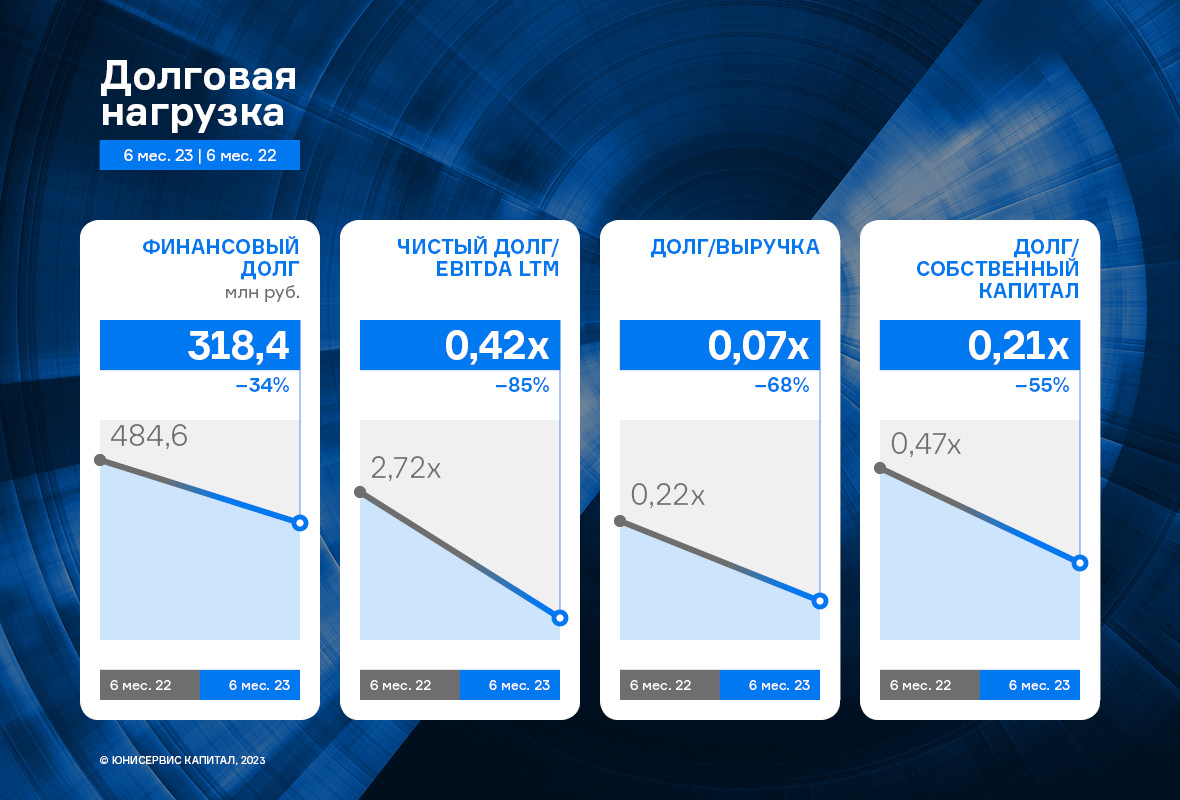

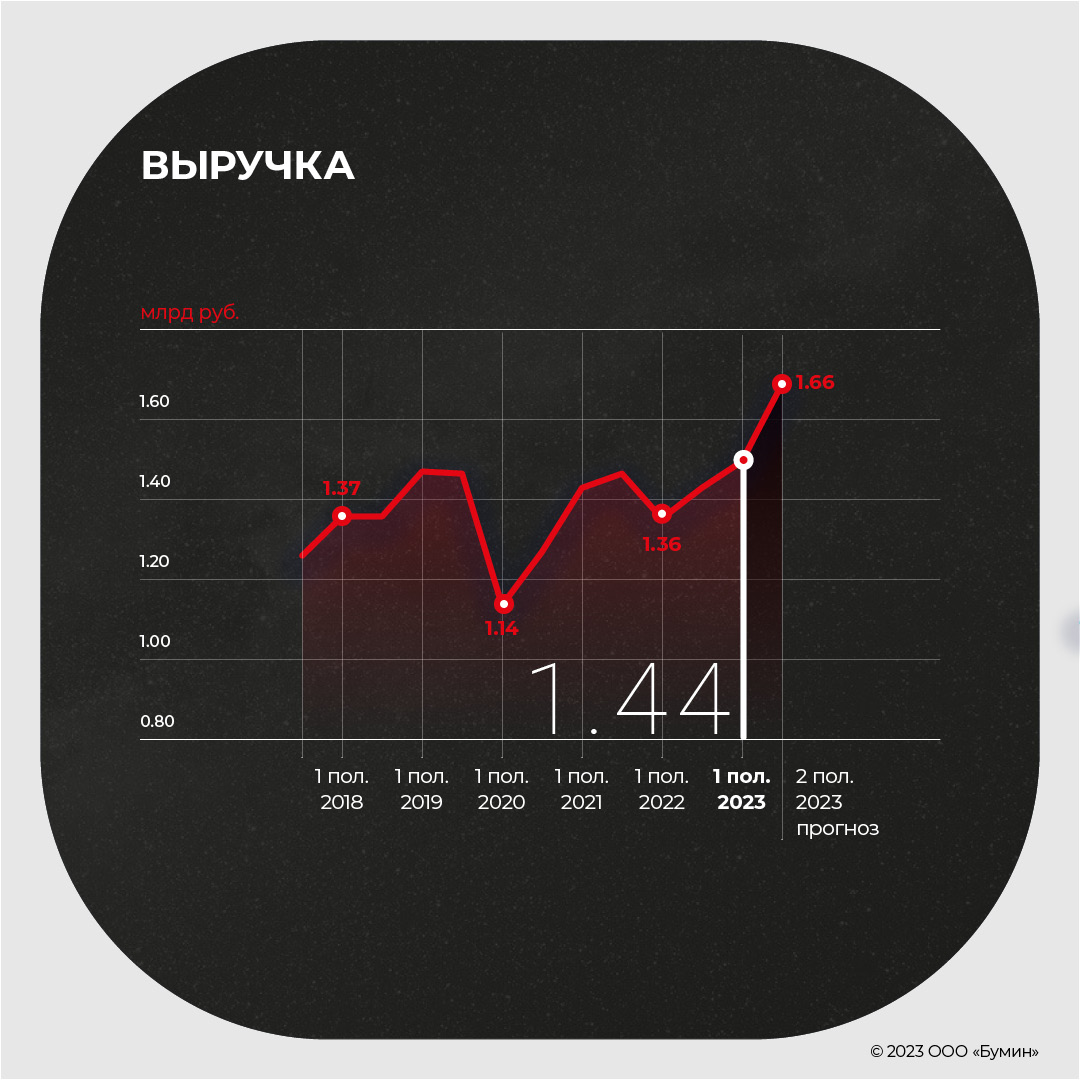

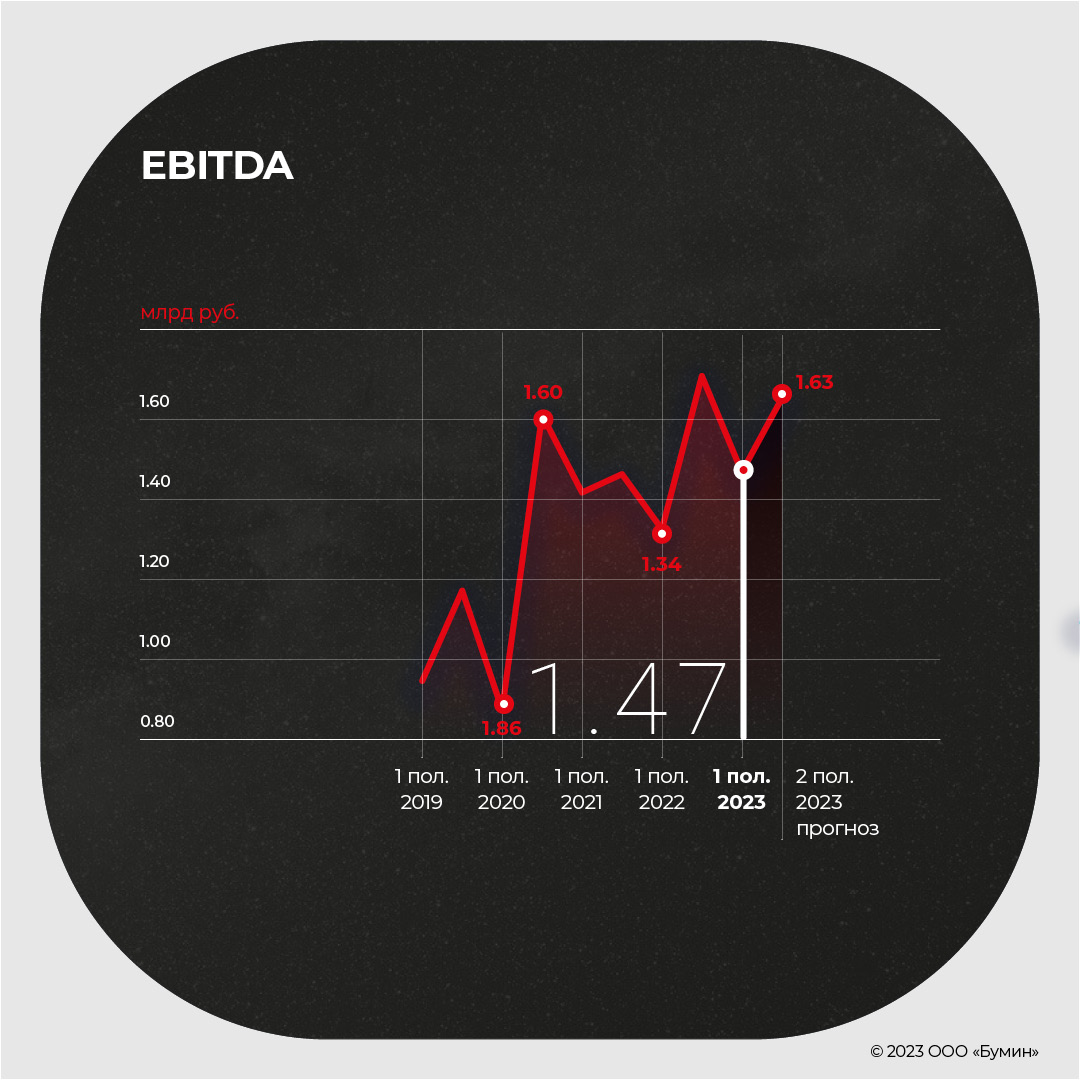

Эмитент из одного отчетного периода в другой демонстрирует рост ключевых показателей деятельности. Первое полугодие 2023 года не стало исключением, выручка относительно АППГ увеличилась на 17%, а операционная и чистая прибыли, а также EBITDA LTM более, чем на 100%. В течение первого полугодия 2023 года АО «Ламбумиз» увеличивало клиентский портфель. Сегодня эмитент сотрудничает с 586 заказчиками в России и странах СНГ. При этом, завод работал и над повышением эффективности: увеличивал мощности с помощью приобретения новых производственных линий и диверсифицировал ассортимент. Так, сегодня компания изготавливает все разновидности пакетов Gable Top, был налажен выпуск многослойных пленочных материалов, включая этикетку на ПЭТ-бутылку. В результате, в 2023 году по сравнению с данными за 2022 год существенно повысились обороты бизнеса за счет сокращения операционного цикла компании.

Данная ситуация положительно отразилась на всех основных показателях деятельности эмитента. Выручка за 6 месяцев 2023 г. зафиксирована на уровне 1 233,8 млн руб., увеличившись на 17,4% к итогам 1-го полугодия 2022 г. Операционная прибыль составила 106,5 млн руб. (+108% к АПГГ), чистая прибыль — 74,1 млн руб. (+189% к АППГ), EBITDA LTM — 279,3 млн руб. (+184% к АППГ).

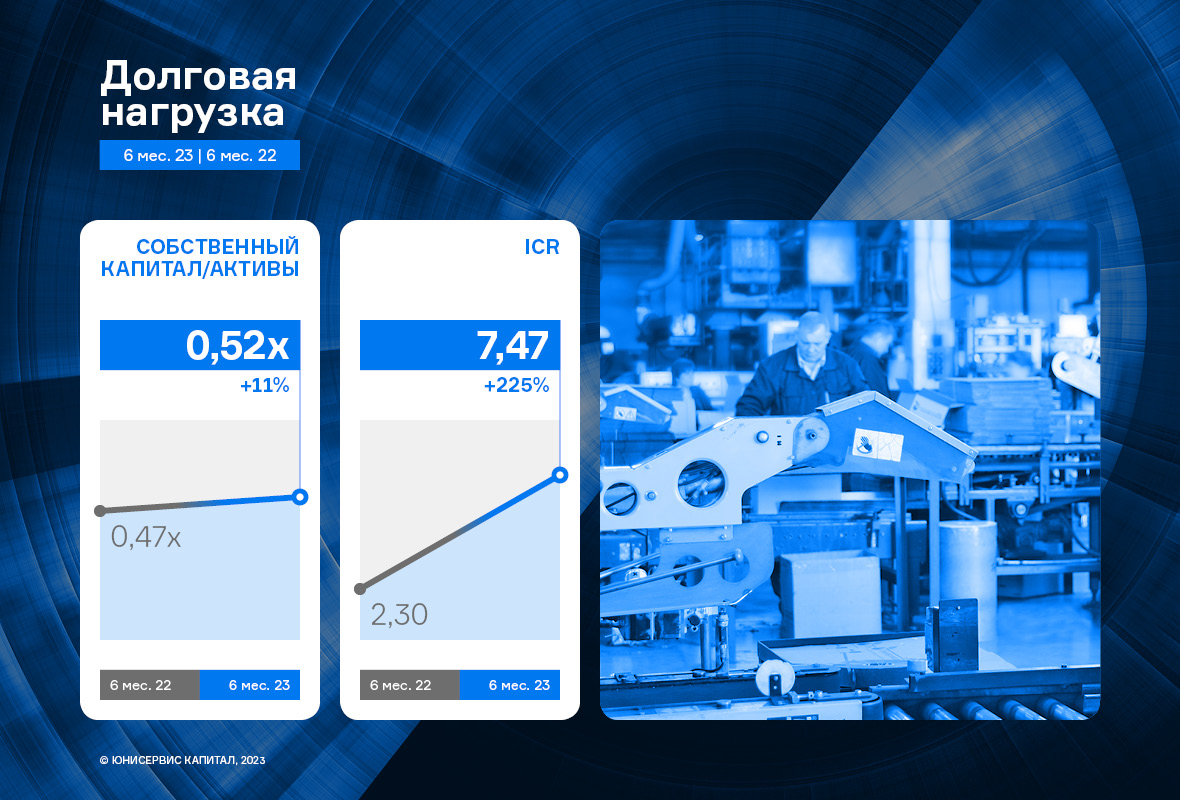

Более того, в отчетном периоде АО «Ламбумиз» продолжило снижать финансовый долг, уменьшив его на 34% относительно первого полугодия 2022 года. Компания погасила часть обязательств, сохранив ликвидность на достаточно высоком уровне. Это позитивно отразилось на показателях: все метрики, отражающие долговую нагрузку, устойчиво находятся в «зеленой зоне».

В планах компании — продолжить диверсификацию ассортимента. Готовятся к запуску пакеты SIG Combibloc, популярные среди производителей соков, а также упаковка Тетра топ — аналог Тетра Пака. Сохранится во втором полугодии 2023 г. и тенденция на расширение клиентского портфеля. Эмитент взял курс на усиление экспортных позиций и уже успел расширить присутствие в Казахстане и республике Беларусь. На очереди: Узбекистан, Армения и Киргизия. Регулярно появляются у компании и новые отечественные клиенты. Сегодня упаковка производства АО «Ламбумиз» стоит на прилавках от Калининграда до Благовещенска. Подробнее — в презентации.

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 🙅♂Свежих корпоративных событий и отчëтов, вроде как сегодня не намечается. 🍋Друзья, ну что же, рынок перенëс день Икс на сегодня, но тут опять есть загвоздка, завтра ещё один день Икс!))) Жесть конечно, задача не самая простая. Тут теперь может сработать поговорка, только в перевëртку, но смысл верный: Продавай на ожиданиях, покупай на факте. Продажи мы уже видели!!! Короче сегодня можем увидеть как болото, так и покупку. Но, как по мне лучше в рынок особо не лезть, особенно с головой по двум причинам: - первое, то что какой бы день нам рынок не дал, пускай даже рост, велика вероятность, что во второй половине дня или ближе к закрытию могут быть фиксации перед пятницей. Чего не говори, но рынок боится ястребиного повышения и мы это видели, как только поползли слухи о 15%. - и вторая - собственно говоря само решение по ставке на следующий день. Даже если мы получим оптимистическую версию, что после решения, какое бы оно не было, народ выдохнет, смирится и приступит к любимому делу - тарить. Всё равно перед этим будет слив. Это если ставку поднимут, ну а если оставят без изменения, будет жор, которого мир ещё не видовал!))) Так что, как всегда говорит Хомяк, рынок никуда не убежит, лучше решения принимать по факту, что бы потом не было больно. 🍋Так что на фоне этого, торговый день Хомяка банально прост, вести спекулятивные позиции и постараться их прикрыть и если рынок даст такую возможность, думаю с перезаходами уже повременю. 🍀Всем удачных торгов!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+OIByRaoOF1M5MDli (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🔔Анализ рынка 14 сентября! Рубль слишком ослаб за последние дни - пора укрепляться! Индекс МосБиржи заканчивает свой отскок. Видео: 👉Телеграм: https://t.me/bogdanoffinvest ☺️ Доброе утро! Сегодня с утра я уехал по делам, поэтому Вам немного макро. ❗️Каждый раз, когда уровень безработицы пересекал снизу вверх свою 18-месячную скользящую среднюю, в течение следующих трех кварталов начиналась рецессия. ❗️ Долги по кредитным картам всё ещё могут стать проблемой для экономики США. В августе они выросли ещё на 10 миллиардов долларов до рекордных 1,27 триллиона долларов. ❗️Люди берут всё больше займов по рекордно высоким ставкам, сохраняя при этом исторически низкие уровни накопления сбережений. ❗️В Германии продолжает быстро расти кол-во корпоративных банкротств 👉Телеграм: https://t.me/bogdanoffinvest

|

|

События, на которые следует обратить внимание сегодня: 15.00 мск. Еврозона: публикация решения ЕЦБ по основной процентной ставке. 15.30 мск. США: изменение объема розничной торговли. EURUSD: ЕЦБ сегодня огласит свой вердикт по процентным ставкам и фьючерсный рынок во Франкфурте ждет сохранения ставки на текущем уровне 4,25%. Европейский Центробанк может сделать паузу, чтобы оценить дальнейшие перспективы кредитно-денежной политики, поскольку пик инфляции в еврозоне был пройден прошлой осенью и с тех пор инфляция сократилась с 10,6% до 5,3%, при этом ставка регулятора по-прежнему ниже инфляции, хотя должно быть наоборот. ЕЦБ боится агрессивно повышать процентные ставки, поскольку в Европе может начаться жесткий финансовый кризис. Таким образом, разница в процентных ставках по-прежнему будет играть в пользу американского доллара. Торговая рекомендация: Sell 1.0757/1.0805 и take profit 1.0694. GBPUSD: Инфляция в США вышла чуть хуже медианы прогнозов – показатель вырос до 3,7%, что не позволяет Федеральной резервной системе перейти к циклу снижения процентных ставок в ближайшие месяцы. Реальная процентная ставка ФРС сейчас составляет 1,8%, против -1,55% в Великобритании. На рынке сейчас сложился устойчивый консенсус, что инфляция в США до конца года останется в диапазоне 3-4%, поэтому реальная процентная ставка ФРС будет составлять не менее 1,5%, а в той же Великобритании реальная процентная ставка в лучше случае станет нулевой. Такая ситуация негативна для фунта, однако сильных распродаж британской валюты я сегодня не ожидаю, поскольку рост нефтяных цен будет оказывать локальную поддержку фунту. В финансовых СМИ активно обсуждается критическая ситуация с запасами нефти в США, которые упали до 40-летнего минимума. Международное энергетическое агентство призывает американские власти быстро восполнять стратегический резерв, чтобы не допустить энергетического кризиса в Северной Америке. Увеличение закупок черного золота в резервы будет оказывать благоприятное влияние на нефтяные цены. Торговая рекомендация: Sell 1.2505/1.2525 и take profit 1.2430. USDJPY: Сегодня и завтра я ожидаю роста котировок данной валютной пары, поскольку Минфин США будет проводить большие аукционы по размещению казначейских облигаций, что сократит профицит ликвидности в банковской системе и окажет благоприятное влияние на стоимость американской валюты. У трейдеров есть время до следующей пятницы, чтобы попытаться разогнать котировки вверх, поскольку в конце будущей недели Центробанк Японии проведёт свое очередное заседание по кредитно-денежной политике, где может дать сигнал рынку о будущих интервенциях для укрепления курса йены. Торговая рекомендация: Buy 146.95/146.70 и take profit 147.90.

|

|

💡ВК. 🍋Вот Хомяк выбрал компанию в топ на сезон 23-24. А она уже -20% от хая сделала и лить всё продолжают и продолжают. 🍋Да ситуация не из приятных, для тех кто в позиции, в том числе и для меня, особенно не приятно за ИнвестДеятельность АО, там по сути котлета, а на усреднение копендосы остались))). Но давайте рассуждать логически: - компания едет в РФ, тоесть риски иностранной прописки исчезают и значит ваши расписки больше никто не заблокирует. - компания научилась зарабатывать на рынке и по причине переезда может платить дивы, а это я думаю не за горами. - бумага далеко не на хате, а хай был, когда компания была некудышным Мэйл!!! 🍋Вот с теми рисками бумага была недавно на 800р. Как думаете, будет она стоить дешевле после переезда и возобновления торгов? 🍋Я не знаю сколько будет длиться пауза, но считаю, что рынок делает подарок предоставляя дисконт или скидку на эту бумагу и без этих событий хрен бы такую цену мы получили без чёрного лебедя, а может получим и ещё ниже. 🍋Сейчас я усреднять больше торопиться не буду. Есть ещё 5 дней до окончания торгов этой бумагой. А перед окончанием даже если она будет в этой цене доберу. Ну а если будет какой-то жёсткий слив, возможно финалочка, тогда доберу на ней. 🍋Не забывайте, торговый сезон длинный и до его финиша ВК покажет себя во всей красе, а как торги возобновятся, вот не сомневаюсь, что будет настоящий жор!!! А скидки любят все, особенно жадины). Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+OIByRaoOF1M5MDli (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

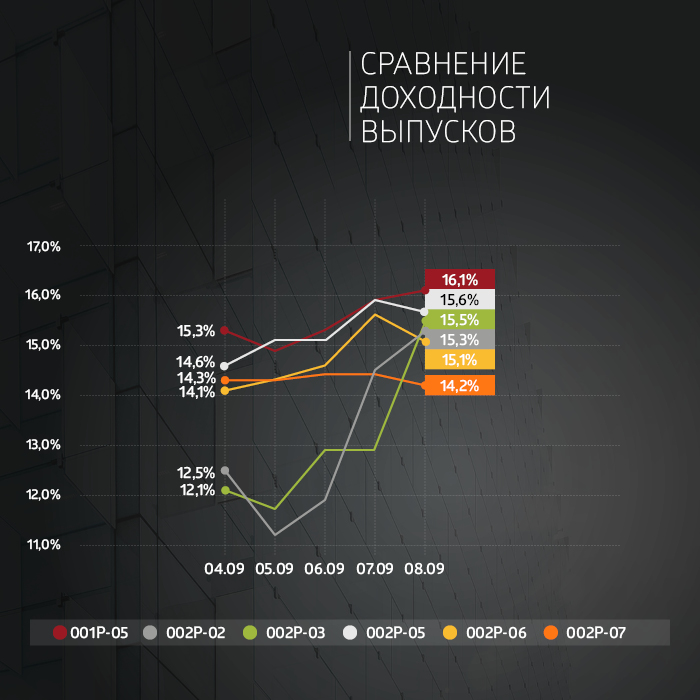

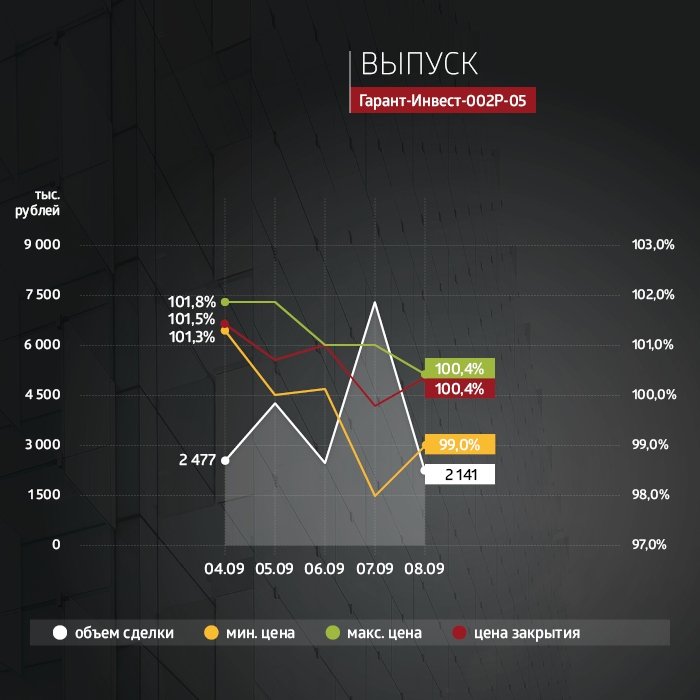

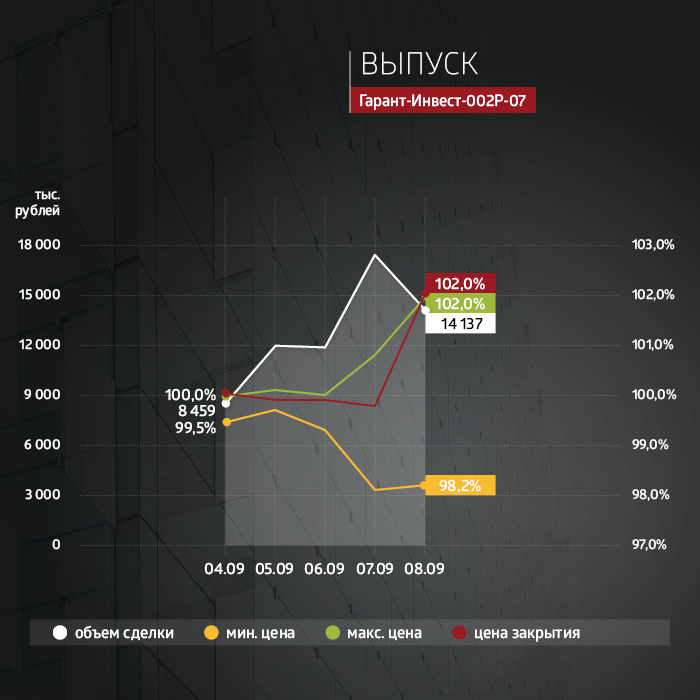

Суммарный объем торгов по шести биржевым выпускам эмитента составил 157 млн рублей. Сравнение выпусков за неделю

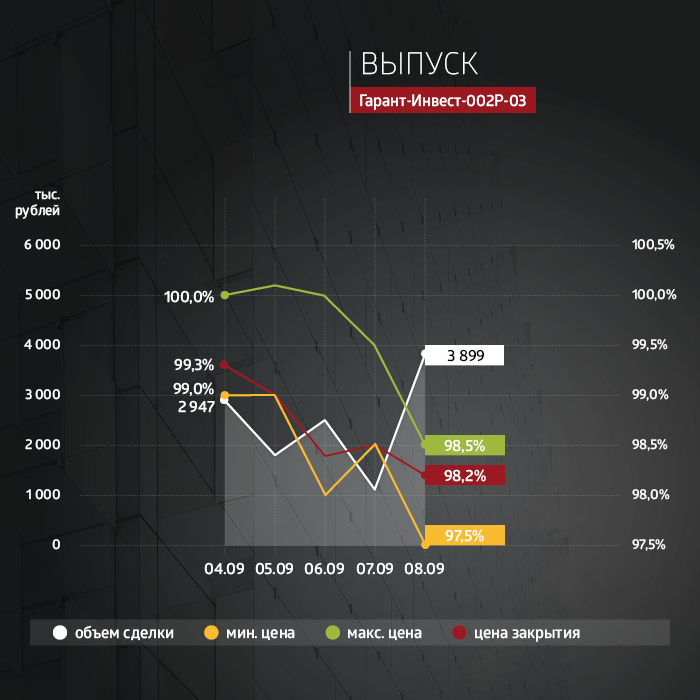

На прошлой неделе продолжилось размещение пятилетнего выпуска облигаций АО «Коммерческая недвижимость ФПК «Гарант-Инвест» серии 002Р-07 объемом 4 млрд рублей. За весь период размещения выкупленный объем составил 1,631 млрд рублей (41%). С 4 по 8 сентября выкуплено 24% от общего объема (952 млн рублей), при этом более 710 млн рублей было размещено в пятницу, 8 сентября, что даже больше, чем в первый день размещения (590 млн рублей), несмотря на то, что рыночные ставки выросли. По выпуску компания предложила ставку 14,5% на первый год обращения, далее — 13% годовых до погашения в августе 2028 г. Напомним, что еще 0,5% от объема покупки можно получить через систему Boomerang. Если говорить о вторичном рынке, то бумаги серии 002Р-07 также пользуются высоким спросом. Объем торгов увеличился с 28,7 до 64 млн рублей. Средняя доходность держится на уровне 14,32%. По остальным выпускам эмитента доходности на вторичных торгах сохраняются на уровне 14,5–15% годовых, повторяя общерыночную динамику, связанную с повышением доходностей. Короткие выпуски из-за небольшой дюрации показывают более высокие доходности. Так, по выпуску серии 002Р-02 с погашением менее чем через четыре месяца, при ставке по купону 10% годовых рыночные котировки снизились всего на 0,5%–1% ниже номинала, что уже дает возможность зафиксировать доходность к погашению 14,5–15% годовых, при этом облигации достаточно ликвидны — оборот за неделю составил более 12,7 млн рублей. Выпуск 001Р-05 с погашением в апреле 2024 г. и объемом торгов более 12,5 млн рублей в пятницу торговался с дисконтом 1%, но купон по нему выше — 12% годовых, что с учетом более длинной дюрации дает сопоставимую доходность к погашению. По выпуску серии 002Р-05 за неделю объем торгов увеличился на 30%, до 18,7 млн рублей, при этом выпуск торгуется у чуть выше номинала, что с учетом ставки 14,75% годовых (выпуск размещен в ноябре 2022 г.) также дает сопоставимую доходность чуть выше 15% годовых. Объем торгов по выпуску серии 002Р-06 за неделю составил 36,7 млн рубелей, что на 83% выше результатов предыдущей недели. Ближайшая выплата ежемесячного купона по нему состоится уже 13 сентября по ставке 13% годовых, а доходность к погашению в мае 2025 г. (купон фиксированный), с учетом дисконта в 1% от номинала, также близка к 15% годовых. Средняя доходность выпуска серии 002Р-03 стабильно близка к 13% годовых. Объем торгов по выпуску составил 12,3 млн рублей, на 46% выше результатов предыдущей недели. По бумагам осталось всего три ежеквартальные выплаты по ставке 10,5% годовых. Выпуск, чье погашение состоится в марте 2024 г., торговался в течение недели с дисконтом 1-2% к номиналу.

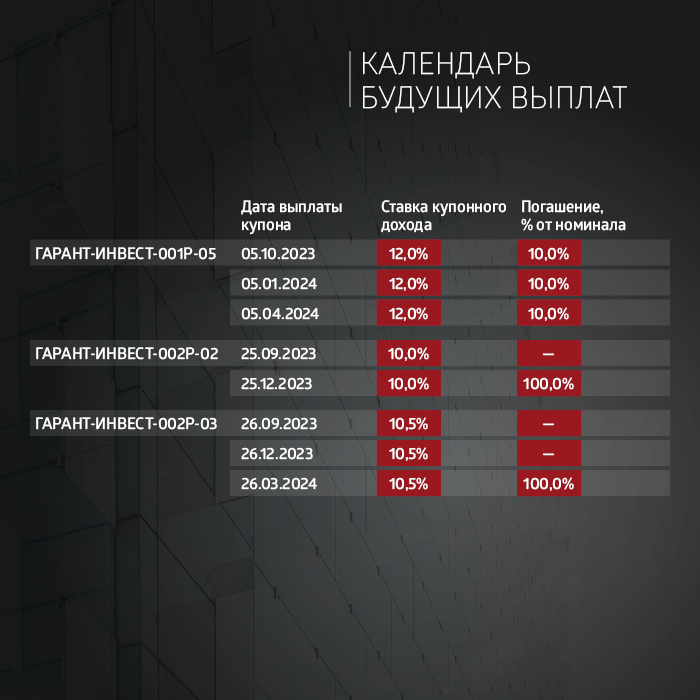

Пятилетний выпуск биржевых облигаций серии 001Р-05 (4B02-01-00073-L) объемом 6 млрд рублей был размещен эмитентом в марте 2019 г. По выпуску предусмотрен 21 ежеквартальный купон. Номинальная стоимость одной облигации — 1000 рублей.

Трехлетний выпуск биржевых облигаций серии 002Р-02 (4B02-02-71794-H-002P) объемом 500 млн рублей был размещен эмитентом в январе 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-03 (4B02-03-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в апреле 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-05 (4B02-05-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в декабре 2022 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Двухлетний выпуск биржевых облигаций серии 002Р-06 (4B02-06-71794-H-002P) номинальным объемом 2 млрд рублей был размещен эмитентом в июне 2023 г. По выпуску предусмотрено 24 ежемесячных купона. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

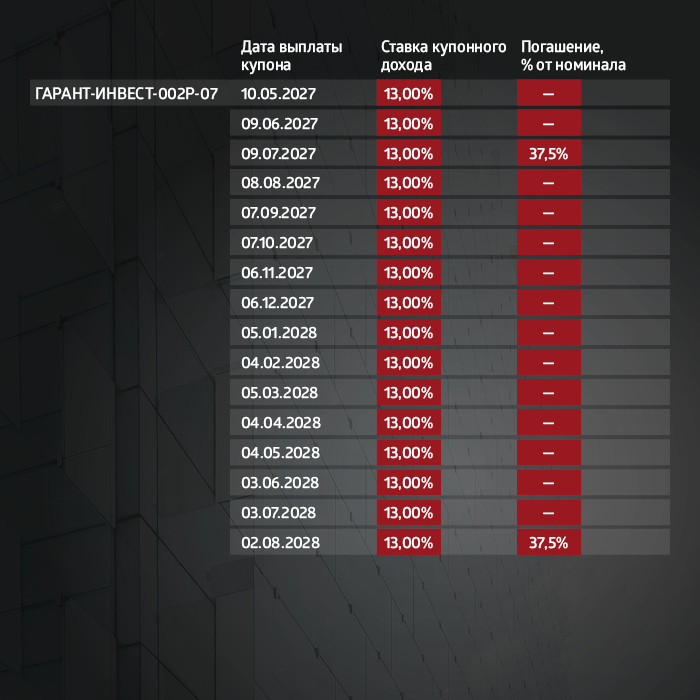

С пятилетним выпуском биржевых облигаций серии 002Р-07 (4B02-07-71794-H-002P) номинальным объемом 4 млрд рублей эмитент вышел на биржу 29 августа 2023 г. По выпуску предусмотрено 60 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения. Календарь выплат

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

|

|

АО «Коммерческая недвижимость ФПК «Гарант Инвест» — российский девелопер, управляющий портфелем коммерческой недвижимости в Москве. Активы компании представлены шестнадцатью собственными объектами, в основном районными торговыми центрами площадью от 5 до 50 тыс. кв. м. В прошлом году отрасль торговой недвижимости оказалась в непростом положении. Средний размер объектов, комфортная локация и позиционирование в сегменте товаров и услуг повседневного спроса позволили компании продемонстрировать завидную устойчивость в 2022 г. Ключевые вопросы, которые интересуют в свежем отчете за первое полугодие 2023 г.: насколько устойчивыми оказались конкурентные преимущества компании и как быстро идет восстановление? Помимо финансового отчета компания опубликовала дополнительные материалы, где раскрыла операционные показатели и ближайшие планы по вводу новых объектов. Эти данные также будут частично освещены в настоящем обзоре. Структура активов Активы компании представлены инвестициями в недвижимость (71% от валюты баланса), а также финансовыми вложениями (21% валюты баланса) — займами сторонним предприятиям разной срочности. Инвестиции в недвижимость на 30 июня оцениваются в 30,6 млрд рублей, рост к началу года на 3,2%. На этапе строительства находится МФК Westmall, который может открыться для посетителей уже в конце 2023 — начале 2024 г. Первые авансовые платежи от арендаторов ожидаются уже осенью. Долгосрочно объект может добавить около 800 млн рублей выручки и 600 млн рублей EBITDA в год. Финансовые вложения почти на 100% представляют собой займы юридическим лицам. Обычно компания поддерживает их объем в районе 7,7–8 млрд рублей, чтобы обеспечить себе свободную ликвидность и аккумулировать средства на крупные покупки и инвестиции. Доходность финвложений существенно превышает средневзвешенную ставку по долгу, так что компания зарабатывает на этих займах. С начала года они выросли на 15,8%, до 8,9 млрд рублей. Краткосрочные вложения составляют чуть больше половины от общего объема, покрывая весь краткосрочный финансовый долг. 77% активов профинансировано за счет долга. Высокий левередж отвечает отраслевой специфике. Большая часть объектов недвижимости заложена по кредитным договорам с банками, но есть и свободные от залога площади. Результаты первого полугодия 2023 г. Посещаемость объектов компании в отчетном периоде выросла на 14,3% г/г — до 19,1 млн человек. По итогам года менеджмент ждет рекордной посещаемости в 40 млн человек, что на 9,6% выше результата 2022 г. и на 7,2% выше предыдущего рекорда в 2019 г. Вакантность в ТЦ к концу июня 2023 г. составила 2,3% — минимум с 2016 г. Менеджмент отмечает, что позитивная динамика связана, в том числе, с новой арендной стратегией, которая заключается в совместной работе с арендаторами по увеличению продаж, ротации профилей арендаторов и привлечению новых для ФПК «Гарант-Инвест» брендов. К концу года компания ожидает дальнейшего снижения вакантности — до 2%. Выручка в первом полугодии 2023 г. выросла на 6,4% по сравнению с аналогичным периодом прошлого года и на 2,7% по сравнению с предыдущим полугодием — до 1 445 млн рублей. Объем поступлений от арендаторов растет второе полугодие подряд — компания в полной мере адаптировалась к изменившимся в 2022 г. условиям и вернулась к здоровым уровням 2019-го и 2021 гг. По итогам полного 2023 г. менеджмент ожидает рекордной выручки на уровне 3,1 млрд рублей.

Показатель валовой прибыли, не включающий эффект от переоценки недвижимости, в отчетном периоде вырос на 7,9% г/г и 4,7% п/п — до 1,1 млрд рублей. Маржинальность выросла на 1,5 п.п., до 78,4%. Структура активов определяет особенности расчета EBITDA. Помимо операционного дохода от аренды компания включает в нее процентные доходы по финансовым вложениям. Это вполне отвечает логике бизнес-модели и позволяет более корректно рассчитать коэффициенты покрытия платежей. EBITDA по итогам первого полугодия 2023 г. составила 1 466 млн рублей — рост на 9,4% к аналогичному периоду 2022 г. По итогам полного 2023 г. EBITDA также может оказаться рекордной на уровне 3,1 млрд рублей.

Процентные расходы за полугодие снизились на 21,2% г/г, до 1 276 млн рублей. Процентные доходы снижались медленнее, на 9,2% г/г, и составили 581 млн рублей. Отрицательное сальдо процентных доходов и расходов сократилось до -695 млн рублей. Чистая прибыль компании составила 10,5 млн рублей. Давление на показатель оказали неденежные статьи расходов, в том числе негативная переоценка недвижимого имущества и обесценение гудвилла. Без «бумажных» расходов компания могла получить порядка 150 млн рублей прибыли. Долговая нагрузка и финансовые коэффициенты Чистый долг компании вырос на 4,8%, до 28,5 млрд рублей. Из них около 75% составляет задолженность перед банками по кредитам, в том числе под залог объектов. Основные банки-кредиторы — Газпромбанк, Сбербанк, ВТБ и ПСБ. Рост долга связан, в том числе, с финансированием строительства МФК «Westmall». На момент публикации отчета в объект вложено 3,9 млрд из плановых 4,4 млрд рублей. Долг уже отражается в отчетности, в то время как выручка от аренды начнет поступать только в 2024 г. Это дает основания для соответствующей корректировки коэффициентов долговой нагрузки. Показатель Чистый долг/ EBITDA LTM (EBITDA за последние 12 месяцев) с начала года не изменился и остался на уровне 9,0х. При этом скорректированный показатель с учетом кредита на строительство МФК Westmall находится на уровне 7,8х. Покрытие процентных платежей по EBITDA улучшилось до 1,15х по сравнению с 1,0х по итогам 2022 г. В формате LTM коэффициент еще лучше, на уровне 1,18х. Это соответствует средним уровням, характерным для компании в последние несколько лет. Доля краткосрочного долга немного подросла и составила 15,4% против 14,6% на конец 2022 г. В абсолютном выражении краткосрочный долг составил 4,5 млрд рублей. Он полностью покрыт краткосрочными финансовыми вложениями на 4,5 млрд рублей и кешем на 680 млн рублей.

Облигационный долг компании представлен пятью выпусками облигаций общим объемом 7,3 млрд рублей. Еще один выпуск на 4 млрд рублей находится в процессе размещения. Как отмечают представители эмитента, привлеченные средства будут использованы для инвестиций и рефинансирования действующих займов примерно 50/50. Выводы Второе полугодие подряд компания показывает, что смогла успешно преодолеть вызовы нового времени и вернуться к докризисным показателям. Операционные и финансовые результаты выглядят сильными и подтверждают эффективность бизнес-модели. Менеджмент оптимистичен в отношении краткосрочной дистанции и ждет рекордных показателей выручки и EBITDA уже по итогам 2023 г. Перспектива дальнейшего роста в 2024 г. за счет ввода нового МФК позволяет ожидать сохранения устойчивой платежеспособности эмитента и улучшения кредитных метрик. Между тем, улучшение показателей покрытия платежей может быть сдержанным. Часть кредитных договоров компании предусматривает плавающую процентную ставку, поэтому жесткая монетарная политика ЦБ может вылиться в умеренный рост процентных расходов. Актуальные прогнозы предполагают, что этот эффект будет краткосрочным и уже в начале 2024 г. денежно-кредитные условия могут смягчиться.

|

|

Эмитент совместно с партнерами расширяет автопарк, заключает крупные контракты, развивает сеть АЗС и уже отмечает приток клиентов благодаря запуску мобильного приложения. О том, какие пути дальнейшего развития направлений предполагают компании-партнеры, рассказал представитель ООО ТК «Нафтатранс плюс».

Представитель эмитента более подробно поделился успехами по развитию сети АЗС и транспортного направления. Транспортное направление В рамках развития транспортного направления автопарк пополнился новой техникой: для перевозки нефтепродуктов куплено 6 ед. техники, для молочного направления 4 ед. (2 в Москве, 2 в Новосибирске). Напомним, что эмитент совместно с партнерами осуществляет поставки более чем 700 клиентам из различных отраслей. На стадии согласования и подписания договор с одним из ведущих производителей сыра в Европе. «Нафтатранс плюс» совместно с партнерами с июня 2023 г. расширяет сотрудничество с лидером по производству технических газов: три дополнительных единицы техники запущено в Сибирском регионе под перевозку аргона и кислорода. Сейчас всего 22 единицы техники задействовано под данное направление. Ранее партнер эмитента — компания ООО ТК «СТК» — осуществлял перевозки посредством 20 единиц техники только в Московской области. Теперь перевозки осуществляются и в Новосибирской области, и в планах — продолжить расширять данное направление в Сибирском регионе. Развитие сети АЗС ООО ТК «Нафтатранс плюс» совместно с ООО «АЗС-Люкс» развивает сеть заправочных станций в Сибирском регионе. На данный момент под собственным брендом NAFTA24 действует 9 автозаправочных станций, три по франшизе Teboil, одна находится на реконструкции. Сейчас партнеры выделяют для себя в качестве приоритетного направления развитие именно сети под брендом NAFTA24. Осенью этого года планируется провести ребрендинг двух АЗС под брендом Teboil в собственный бренд NAFTA24 по адресам на ул. Станционной и в г. Обь. Еще одна АЗС, которая находится на Бердском шоссе, готовится к продаже собственнику франшизы Teboil. Также в планах до конца этого года расширение сети АЗС как минимум на две автозаправочные станции: либо посредством покупки земельных участков и строительства на них новых АЗС с нуля, либо приобретение уже действующих АЗС и проведение на них реконструкции. Согласно плану куплен незавершенный объект, и на нем ведутся подготовительные работы. Все АЗС отвечают высоким стандартам качества и представляет широкое разнообразие видов топлива. На АЗС NAFTA24 по ул. Богдана Хмельницкого совместно с «Газпром» был установлен кластер для заправки автомобилей новым газомоторным топливом. На данной АЗС реализовано 2 отдельных заправочных станции на одной территории. Газомоторный блок, как планировалось, был продан в виде отдельной АЗС. Еще один важный фактор, который способствует продвижению сети автозаправочных станций — запуск мобильного приложения «NAFTA24» с картой постоянного клиента. Напомним, что на АЗС NAFTA24 в июне запущено мобильное приложение, подробнее мы писали ранее Данный шаг помогает не только сохранять лояльность постоянных клиентов, но и привлекать новых. «Сегодня использование мобильных приложений является чуть ли не обязательным элементом каждого бизнеса, и это совершенно оправдано. Рост клиентской базы говорит сам за себя — приложением пользуются 30 000 чел., клиентская база прирастает, и это только начало. Клиенты охотно включаются в программу лояльности», — прокомментировал генеральный директор ООО ТК «Нафтатранс плюс» Игорь Головня.

|

|

|

|