Компания Северсталь является одним из лидеров по рентабельности не только среди российских, но и среди иностранных металлургических компаний. Однако всегда следует стремиться к лучшему.

В 2010 году рентабельность Северстали по показателю EBITDA составила 24,1%. Для сравнения: среди других отечественных металлургов показатель был выше только у НЛМК — он составил 28,1%. У ММК рентабельность составила 21,6%, у Мечела — 20,5%, а отличающийся низким значением Евраз показал и вовсе 17,9%. В 2011 году, богатом на различные корпоративные события и мировые неурядицы, ситуация несколько изменилась. В таблице отображены расчеты по последней опубликованной отчетности за 3-й квартал прошлого года — годовая рентабельность посчитана за последний квартал 2010 года и три квартала 2011 года.

Таким образом, очевидно, что Северсталь определенно стала лидером среди отечественных металлургов. Впрочем, в данном конкретном случае в этом есть не только заслуга самого Череповецкого МК, но и определенное участие конкурентов. Например, снижение рентабельности НЛМК связано с включением в отчетность результатов прокатных мощностей зарубежного подразделения компании — Steel Invest and Finence. Это оно отличается низкой эффективностью, а у российского же подразделения рентабельность осталась на прежнем высоком уровне. Снижение рентабельности у ММК вызвано и вовсе сложившейся рыночной конъюнктурой: первая половина 2011 года была отмечена существенным ростом цен на железорудное сырье на международных рынках, и финансовые показатели закупающей около 70% этого сырья Магнитки существенно пострадали.

Однако сохранение лидерства в столь высококонкурентной области промышленности требует постоянного вливания денежных средств на обновление и модернизацию оборудования и заводов в целом. Кстати напомню, что компания Северсталь в конце прошлого года объявила о выделении своего золотодобывающего дивизиона NordGold, отличающегося, как и все золотодобытчики, крайне высокой рентабельностью. Так, в 2011 году она составила 48,6%, что может привести к некоторому снижению общей эффективности компании в текущем 2012 году. На мой взгляд, это снизит годовую рентабельность EBITDA Северстали приблизительно на 1,1%. Так что нет ничего удивительного в том, что Северсталь в 2012 году потратит $1,7 млрд на повышение своей эффективности. Причем $905 млн, то есть 53%, из этой суммы пойдет на промышленные объекты, входящие в дивизион «Северсталь Российская сталь», что вполне очевидно. На модернизацию американских заводов (и в первую очередь, видимо, завода Dearborn, приобретенного в 2004 году) пойдет лишь 6%, то есть $104 млн. Для сравнения отмечу, что за три квартала 2011 года (по последней финансовой отчетности) металлург заработал $1,55 млрд чистой прибыли. Низкое значение NetDebt/EBITDA, равное 1,01 на конец 3-го квартала, позволяет компании чувствовать себя в финансовом плане весьма комфортно.

Напомню, что на текущий момент акции компании Северсталь существенно недооценены. Целевая цена составляет 540 руб., что подразумевает потенциал роста в 25%.

Это один из самых сложных бизнесов для анализа. Западная практика показала: курсовая динамика акций девелоперов практически не зависит от денежной составляющей прибыли, а следует за стоимостью компании по балансу (размеру собственного капитала), то есть коэффициент P/BV колеблется в районе 1.

Выручка для девелоперов имеет мало смысла, отражая только темп продаж. В выручке необходимо учитывать переоценку имущества (разница между балансовой ценой компании на конец и начало периода), которая составляла бы бо? льшую долю, но отчетность этот нюанс не учитывает – это делает бессмысленным такой показатель как P/S.

Что касается коэффициента P/E, то денежную прибыль имеет смысл учитывать для рентных активов, генерирующих денежный поток, но это никак не подходит для стройки.

Таким образом для того чтобы понять какую потенциальную доходность инвестор получит от инвестиций в акции строительной компании необходимо спрогнозировать стоимость портфеля недвижимости компании в будущем, вычесть из этой стоимости долг и проценты по нему — полученная цифра и будет значением собственного капитала компании или BV. К этой стоимости на акцию и будет стремиться курс акции на бирже.

Самым сложным является оценка портфеля недвижимости строительной компании.

Ряд компаний предоставляют отчет оценщика. НО! ВО-первых, нам требуется БУДУЩАЯ цена акции, а, значит, БУДУЩАЯ стоимость портфеля недвижимости. Во-вторых, у нас могут очень сильно расходиться базовые предпосылки при оценке стоимости строительных проектов. В кризис некоторые оценщики в течение года кратно снижали оценку стоимости проектов компании или практически не меняли ее на протяжении ряда лет, несмотря на изменение тенденций на рынке жилья. Доверия таким оценщикам нет.

Мы используем отчет оценщика, как источник информации о проектах и их параметрах, далее самостоятельно вычисляем будущие потоки и переоценку недостроя в разрезе каждого проекта, а также рентный доход. Затем прогнозируем денежную и неденежную составляющие прибыли (с учетом долговой нагрузки), а также величину собственного капитала (BV) и рентных доходов. При этом учитывается риск некачественного корпоративного управления и возможность продажи активов по ценам ниже рыночных.

Когда удается разложить по полочкам все проекты и потоки от них, становится понятна истинная стоимость исследуемой компании. По нашим расчетам, после кризиса отечественные компании, занимающиеся строительством жилья, торгуются существенно ниже своей балансовой стоимости (P/BV от 0.1 до 0.3 ). Этим и объясняется тот факт, что представители данной отрасли обладают на наш взгляд такой высокой потенциальной доходностью.

Вчера индекс S&P500 наконец обновил максимумы прошлого года, и теперь максимум этого года стал максимумом с лета 2008 года.

Торговый диапазон вчера был приличный по нынешним меркам – 17 пунктов.

Сразу после обновления максимумов рынок перешел в боковик, в котором пребывал 4 последних часа сессии. На локальных максимумах желающих покупать немного.

Странно, что одновременно с ростом рынка акций заметно снизилась доходность US notes.

Голосование в бундестаге по Греции не вызвало проблем. 496 голосами против 90 парламент Германии высказался за оказание помощи Греции. Это вызвало ралли в EURO и рискованных активах.

Сегодня кроме статистики (не такой уж существенной) никаких событий не ожидается и рынки будут проторговывать текущие уровни.

Основные события на этой неделе будут разворачиваться в среду-пятницу.

Завтра предстоит бурный день:, выйдут предварительные данные по ВВП США, данные по инфляции в еврозоне, а примерно в 14.15 выйдут данные по LTRO.

Реакция на объявление об итогах LTRO - главное событие последних недель -мне видится совершенно непредсказуемой.

В целом, я не вижу индекс S&P500 на этой неделе на уровнях выше 1380 пунктов.

Опять от 1353 амеры выкупились, да еще с проколом 1370 по фсипу. Не рынок, а тарзанка какая-то, только пуляют снизу вверх. В ноябре-декабре носились вверх-вниз по нескольку процентов в день, вдруг после нового года рынок вообще перестал откатывать, торгуется в линию, пока не приходит слон и не выдергивает фсип к следующему уровню. Небольшие откаты были от 1300, 1330, 1350, 1370. Вроде бы откаты были там, где и должны, но при этом ползучий рост продолжается, и это вытягивает все рынки за волосы из болота. Дакс вчера был -1.7% в моменте, из-за непадающих амеров закрылся около нуля. Запоздалый подъем произошел-таки у япов и у наших под конец месяца. Зачем амеров так держат, да еще совершенно не рыночным образом? До даты, события или уровня? В любом случае начало марта начнется с движения сверху вниз, поэтому очень странно наблюдать, как амеры пытаются закрыть февраль на хаях при полном бездействии продавцов.

Наши вчера консолидировались вокруг 1590 по мамбе. Немного откатила нефтянка, ГП от 196 сразу же откатил на -4 рубля, отдыхали суры после пятничных +7%, а вот сбер продолжали подтягивать к отметке 100, чтобы взять ее сегодня гэпом. Игру на понижение аннулировали в пятницу, а новую не начинают, в то же время демонстрируя отсутствие денег на рынке для мощных покупок. Так что торгуем старые планы, 1620 - мощное сопротивление))).

Все, что смогли показать американские фондовые индексы в понедельник – это закрытие утренних гэпов. Пока не будут известны результаты запуска ликвидности в ходе LTRO-2, инвесторы не станут увеличивать торговую активность на фондовых биржах. Неслучайно, за последнюю неделю совокупные торговые обороты на NYSE, ASE и Nasdaq остаются на минимальных годовых уровнях. Примечательно, что одновременно с подъемом котировок на акции, растут цены и на такие защитные инструменты, как USTreasuries(доходность 10-леток вчера упала до 1,92%). По сути ликвидности так много, что она заперта в ловушке под нулевые процентные ставки при полном отсутствии доходностей по гособлигациям с высокими кредитными рейтингами.

Позиции единой европейской валюты (EUR/USD 1,3430) не сильно ослабили новости о том, что рейтинговое агентство Standard & Poor's ухудшило прогноз по долгосрочному рейтингу EFSF, а также понизило суверенный кредитный рейтинг Греции на две ступени до уровня «селективный дефолт» (SD) в связи с запуском программы добровольного списания долгов. Однако, если инвесторы согласятся с условиями предложенного обмена, рейтинг страны могут вернуть на уровень «ССС». Официально Греция запустит процедуру облигационного свопа в пятницу.

Цены на нефть марки Brentхоть и отошли сейчас от своих годовых максимумов почти на $2, все равно остаются на слишком высоких уровнях, для того, чтобы вызвать распродажу акций нефтяных компаний. Причину просадки котировок «черного золота» стоит искать в заявлении Саудовской Аравии, которая на днях резко увеличила экспорт своей нефти, дабы покрыть нехватку сырья на рынках со стороны Ирана.

Во вторник мы ожидаем увидеть открытие торгов на наших биржах в умеренно-позитивной зоне. Ближайшим сопротивлением по индексу ММВБ является уровень вчерашнего максимума на отметке 1607 п. Не думаю, что мы пойдем куда-то существенно выше с учетом невнятной ситуации на биржах Бразилии и Китая. Думаю сегодня наши индексы стабильно торговаться возле текущих уровней, отчасти копируя настроения на валютных и сырьевых рынках.

По мере приближения к президентским выборам вероятность коррекции на российском рынке акций повышается. Думаю, любой результат выборов не устроит несистемную оппозицию. На улицах усилятся массовые акции протеста, из-за чего наши индексы немного съедут вниз. Публикуемый на этой неделе китайский PMI – тоже источник риска.

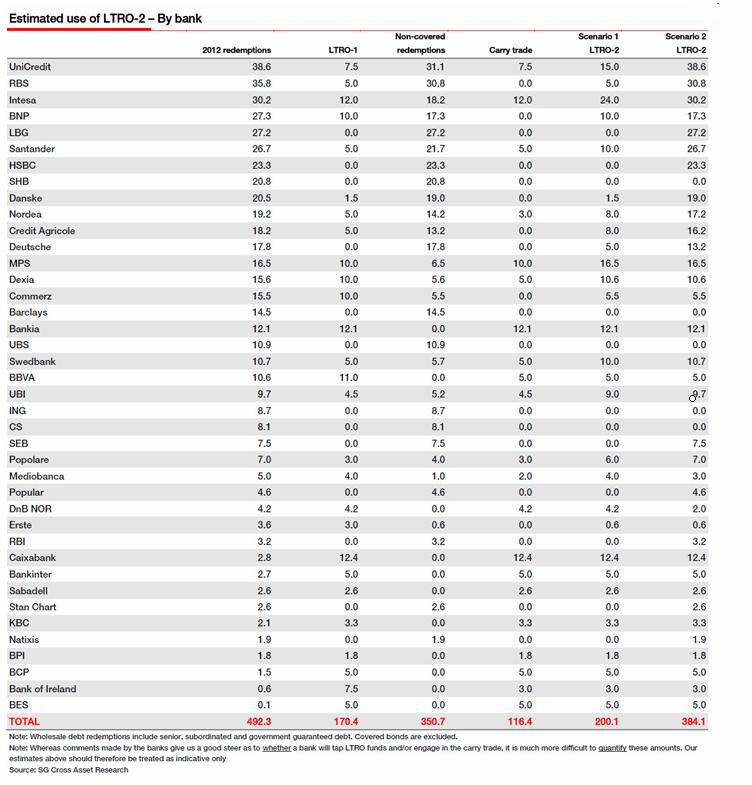

SocGen provides a comprehensive top-down analysis of the drivers of LTRO demand, the likely uses of those funds, and estimates how much of this will be used to finance the carry trade (placebo or no placebo). Italian (25%) and Spanish (20%) banks are unsurprisingly at the forefront in their take-up of ECB liquidity (likely undertaking the M.A.D. reach-around carry trade ) and have been since long before the first LTRO. On the other side, German banks have dramatically reduced their collective share of ECB liquidity from 30% to only 6%. SocGen skews their detailed forecast to EUR300-400bn, disappointing relative to the near EUR500bn consensus - and so likely modestly bad news for risk assets. Furthermore, they expect around EUR116bn of this to be used for carry trade 'revenue' production which will however lead to only a 0.6% improvement in sectoral equity levels (though some banks will benefit more than others), as they discuss the misunderstanding of LTRO-to-ECB-deposit facility rotation. We, however, remind readers that collateralized (and self-subordinating) debt is not a substitute for capital and if the ECB adamantly defines this as the last enhanced LTRO (until the next one of course) then European banks face an uphill battle without that crutch - whether or not they even have collateral to post. Its further important to note that LTRO 2 cannot be wholly disentangled from the March 1-2 EU Summit event risk and we fear expectations, priced into markets, are a little excessive.

[ZH: What we do note is that this is unlikely to be a Goldilocks moment. Too small an uptake, as SocGen expects will lead to risk-off and disappoint markets. Too large an uptake, in our view, will also shock the market - the greater stigma and rising subordination of assets via collateralization will hurt senior unsecured credit and implicitly cost of funding medium-term (shutting private funding channels and increasing public funding dependencies) - leading to risk off. Unless we see EUR475-EUR525bn - just right - then we suspect we will see risk-off either way.]

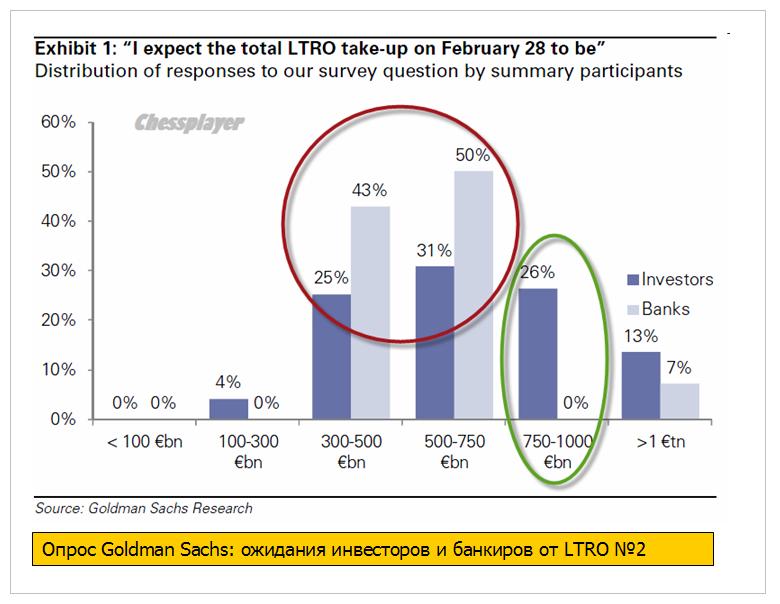

Gaming out the impact of this week's LTRO2 demand on global risk assets is complicated by the ability of banks to mobilize collateral (how much can they pledge to the ECB and how much of that will be 'optimal' given the implicit subordination of senior unsecured debt holders), the use of those funds (carry trade economics are considerably lower and refinancing needs remain high), and the market's expectations (just how much more back-door QE is priced into European - and for that matter - US asset prices). Goldman Sachs surveyed its clients and found a gaping divide between banks and investors with the latter expecting considerably more than the banks - it seems someone will be disappointed - investors hope for more and banks expect to do less.

Ожидания банкиров и инвесторов относительно размера предстоящего LTRO №»2 разительно отличаются. Банкиры ждут гораздо меньшего: по-видимому они гораздо лучше осведомлены о способности банков предоставить подходящий залог.

Банк Англии может еще расширить программу выкупа активов, размер которой сейчас составляет 325 млрд фунтов, заявил председатель комитета по монетарной политике Пол Фишер.

"В этом вопросе необходимо сохранять не зашоренный взгляд на вещи, что мы и делаем. Скорее всего, мы подождем до мая, когда мы подготовим новый экономический прогноз, и, основываясь на нем, примем соответствующее решение. Мы можем в будущем столкнуться с любыми сюрпризами, как положительными, так и с негативными", - заявил он в интервью телеканалу Sky News.

Двадцатка министров финансов отказалась увеличивать фонды МВФ.

And below are some of the key excerpts from the G-20 communique (source)

We are reviewing options, as requested by leaders, to ensure resources for the IMF could be mobilized in a timely manner. We reaffirmed our commitment that the IMF should remain a quota-based institution and agreed that a feasible way to increase IMF resources in the short-run is through bilateral borrowing and note purchase agreements with a broad range of IMF members. These resources will be available for the whole membership of the IMF, and not earmarked for any particular region. Adequate risk mitigation features and conditionality would apply, as approved by the IMF Board. Progress on this strategy will be reviewed at the next ministerial meeting in April. Other options mentioned by leaders in Cannes such as SDRs are under review."

Автор статьи Peter Tchir сравнивает последние меры по лечению европейского долгового кризиса с таблетками с эффектом плацебо.

Пациенту временно становится лучше, но эффект очень кратковременен и реального лечения болезни нет.

Making it even more difficult to determine if a policy is working is the “placebo” effect. The market is being fed a lot of medicine (pun intended). LTRO and Greek “resolution” being the latest medicines. But are these treatments really working or are we rallying on a diet of pablum?

The LTRO was designed to support the market, the market is up, so the LTRO must be working. That at least is the logic many investors are applying. They see the improvement in sovereign debt yields, the avalanche of “positive” (if unfounded) headlines, and the relentless march higher of the stock market. So the plan is working? Not so fast. The treatment was designed to help the stock market. The stock market is encouraged by that and believes it is getting better. That price action in turn convinces more people that things are better or fixed, and creates further demand for stocks. But is it real or are we just in another “Placebo Effect” stock market rally? The problem with the patients who get better on the placebo, is that the effect tends to be short-lived since nothing is actually fixed.

Рынки недвижимости и розничной торговли, получившие наибольшие выгоды от кредитного разгула ждут очень тяжелые времена..

Retail sales in 1992 totaled $2.0 trillion. By 2011 they had grown to $4.7 trillion, a 135% increase in nineteen years. A full 64% of this rise is solely due to inflation, as measured by the BLS. In reality, using the true inflation figures, the entire increase can be attributed to inflation. Over this time span the U.S. population has grown from 255 million to 313 million, a 23% increase. Median household income has grown by a mere 8% over this same time frame. The increase in retail sales was completely reliant upon the American consumers willing to become a debt slaves to the Wall Street bank slave masters. It is obvious we have learned to love our slavery. Credit card debt grew from $265 billion in 1992 to a peak of $972 billion in September of 2008, when the financial system collapsed. The 267% increase in debt allowed Americans to live far above their means and enriched the Wall Street banking cabal. The decline to the current level of $800 billion was exclusively due to write-offs by the banks, fully funded by the American taxpayer.

.....

Credit cards are currently being used far less as a way to live beyond your means, and more to survive another day. This can be seen in the details underlying the monthly retail sales figures. On a real basis, with inflation on the things we need to live like energy, food and clothing rising at a 10% clip, retail sales are declining. Gasoline, food and medicine are the drivers of retail today. The surge in automobile sales is just another part of the “extend and pretend” plan, as Bernanke provides free money to banks and finance companies so they can make seven year 0% interest loans to subprime borrowers. Easy credit extended to deadbeats will not create the cash flow needed to repay the debt. The continued penetration of on-line retailers does not bode well for the dying bricks and mortar zombie retailers like Sears, JC Penny, Macys and hundreds of other dead retailers walking. With gas prices soaring, the economy headed back into recession and the Federal Reserve out of ammunition

Надо сказать, что в самом словосочетании «структурная реформа» есть что-то пугающее. Хуже только «налоговый маневр», который, как известно, осуществляют сегодня Минфин и Минэкономразвития. Но и структурная реформа тоже ничего. Внушает.

Если говорить непосредственно о железнодорожном транспорте, то основная проблема структурной реформы — ее неумолимость. И еще нежелание считаться с объективной реальностью. Авторы реформы видят в своем детище принципиальную ценность и торжество высших сил, но я лично не склонен к подобным обобщениям. По мне — реформа не реформа, лишь бы здравый смысл не страдал.

А со здравым смыслом получается как-то через раз. Про «пул вагонов», через который половина участников рынка потеряла последние остатки нервной системы, мы сегодня не будем, просто тема очень большая, да и не инвестиционная, а отраслевая, на самом деле. Про все еще грядущую, несмотря на все существующие проблемы с вагонами, либерализацию локомотивов — тоже.

А вот про продажу акций ДЗО отчего бы и не поговорить? Еще осенью мы обсуждали грядущую продажу с аукциона восьми сервисных компаний ОАО РЖД) одного НИИ и одного банка, которые были выставлены на продажу в рамках завершающего этапа структурной реформы.

Аукционы должны были пройти в конце 2011 года, и сегодня, наверное, самое время поинтересоваться, как там идут дела. А в них все неоднозначно.

Нет, есть, конечно, и успехи, причем вполне весомые. Судите сами.

Рославльский ВРЗ продали очень хорошо — за 2,5 млрд руб. против стартовой цены в 1,3 млрд. Барнаульский ВРЗ ушел за 1,25 млрд руб. против стартовой цены в 868 млн. Да, еще Уралтрансбанк продали.

Но по остальным ДЗО аукционы не состоялись. Как сказано в уведомлении, по причине того, что на них было подано менее двух заявок.

И в итоге, несмотря на удачную продажу двух компаний, выручить удалось только 3,8 млрд рублей вместо планировавшихся 7,1, или хотя бы 4,7, в которые я оценивал возможные поступления от продажи сервисных компаний. Не удалось также продать и Рефсервис (о нем я тоже писал, но довольно давно).

Одним словом, подтвердилось очевидное: бизнес интересуется только однозначно прибыльными сегментами — грузовыми операторами. И даже в сервисные компании, тем более в проблемные активы, не говоря уже о планово-убыточной «пассажирке», идут крайне избирательно.

Да и, как показывает практика, операторы операторам рознь. Возьмем Рефсервис. Если ПГК на аукцион выставляли изначально выше бухгалтерской оценки (т.е. с премией), то в данном случае компания продавалась практически по балансовой стоимости — за 3,5 млрд рублей. Но и на таких условиях его никто купить не захотел.

Что же теперь делать РЖД? С одной стороны, нужно выполнять распоряжение правительства: сказано продать — надо продать. Но для выхода на повторную продажу нужно будет провести новую оценку активов и вынести вопрос на совет директоров. При этом нужно будет еще получить директиву правительства для голосования на совете, а на это требуется дополнительное время.

А с другой стороны, раз не купили сейчас, что изменится после повторного выхода на продажу? Понизят втрое цену? Вряд ли. Никто просто не возьмет на себя ответственность: Счетная палата затаскает.

А как повысить привлекательность активов, в общем-то не очень понятно: большинство из них (ну, кроме все того же Рефсервиса) так или иначе обслуживают РЖД. Поэтому работают они на грани рентабельности (чтобы ФНС не цеплялась). И в данной ситуации самый надежный способ повышения привлекательности — поднять цену их услуг для ОАО РЖД. Но это означает повысить собственные затраты, что есть нарушение бюджета РЖД, утвержденного тем же правительством.

В общем, ситуация довольно понятная. И не будь той же структурной реформы, я думаю, ОАО РЖД оставило бы все как есть. Но реформа на марше — надо исполнять. На подходе уже ОАО «Желдорреммаш» и ОАО «Вагонреммаш», по ним есть решение — надо продавать.

Хотя и то и другое предприятие находится примерно в той же ситуации, что и упоминавшиеся выше сервисные компании: рентабельность по чистой прибыли по РСБУ за 2010 год у них не более 2% (отчет за 2011 год еще не опубликован), основным клиентом все еще остается ОАО РЖД. Ну, может быть, ОАО «Вагонреммаш» смотрится поинтереснее за счет того, что обслуживает независимых операторов. Возможно, за него и будет какая-то борьба.

Хотя, если поразмыслить, продавайся рассматриваемые сервисные компании не сегодня, а через несколько лет, битва за них могла бы развернуться очень серьезная. Ведь основными покупателями таких активов являются не рыночные игроки, нацеленные на получение дохода от вложений, а стратегические инвесторы, прежде всего грузовые операторы. Для них интересны снижение рисков за счет владения собственной ремонтной базой и — отчасти — конкурентная борьба. Владелец сервисной компании в определенной степени может оказывать давление на конкурентов, если, конечно, они ремонтируют свой подвижной состав на его мощностях.

Но сейчас операторы увлеченно поглощают друг друга и еще участвуют в бесконечном сериале под названием «Пул вагонов». Поэтому большинству их, что называется, не до того. Вот через несколько лет, когда на рынке останутся пресловутые 5-6 крупных игроков, можно будет выстраивать вертикально интегрированные комплексы и в массовом порядке покупать сервисы. Но до этого, как говорится, надо дожить. А РЖД остается пожелать успеха в нелегком деле соответствия идеологии структурной реформы. И чтобы при этом систему ж/д транспорта еще не разрушить.

Сохраняю длинную позицию по акциям ГАЗПРОМ ао, ИнтерРАОао, ЛУКОЙЛ, НЛМК ао, ПолюсЗолото, Русгидро, Сбербанк, Сбербанк-п, Сургнфгз, Сургнфгз-п, Татнфт 3ао, Уркалий-ао. Сделок на покупку и продажу не запланировано.

Речь идет о коррекции вниз всех рисковых активов, начиная с фондовых индексов, и заканчивая валютной парой Евро/Доллар, ценами на нефть и золото. К этой же группе требующих коррекции активов в этот раз следует отнести и валютную пару Доллар/Йена, фундаментальная характеристика которой как актива-убежища, похоже, изменилась в результате активных действий Банка Японии по новой программе скупки облигаций. Возможно, конечно, что начавшиеся откаты от достигнутых локальных максимумов во всех этих активах будут подавлены, учитывая, что для Евро, и в частности, для пары Евро/Доллар, сегодня может появиться хороший драйвер в виде голосования в парламенте Германии по вопросу принятия плана помощи Греции. Результат неизвестен, и поэтому «драйвер» может сработать в любую сторону.

Возможно, старт нестабильной динамике и началу попыток отката был положен коммюнике, опубликованном по итогам саммита Большой Двадцатки. В нем сказано, что вся новая мировая элита в лице G20, в принципе, может профинансировать спасение Европы от долгового кризиса через МВФ, при условии, что сама Европа тоже вложит больше денег в собственное спасение.

Все опять осталось, в общем-то, в подвешенном состоянии, но именно это состояние, похоже, в наибольшей мере устраивает политиков, в руки которых на этот раз попали все рычаги «разруливания» экономического и финансового кризиса, в котором оказалась мировая экономика. Видимо, для политиков, чем больше хаоса и неопределенности, тем больше возможностей, к сожалению, это коснулось и не совсем политических проблем.

Движение Евро против Доллара и других валют в ближайшие дни будет зависеть и от результатов назначенной на среду новой операции по выдаче трехлетних кредитов ЕЦБ европейским банкам, LTRO 29 февраля. Повторим общее мнение и присоединимся к нему – если объем этой операции будет сравним с первым, то на рынке появится предложение дополнительных 500 млрд. евро (примерно). Цель ЕЦБ – борьба со спадом и рецессией в Еврозоне и долговым кризисом тоже, поскольку значительная часть этих денег будет потрачена банками на покупку облигаций проблемных стран на льготных условиях ЕЦБ. Но его представители во главе с М. Драги рассчитывают, что и частное кредитование также возрастет, способствуя началу процесса восстановления экономики еврозоны. Напомним, в этой обстановке весь мир считает, что Евро не может, и не должен расти против Доллара и остальных валют. И здесь вновь проявляется противоречие между этой совершенно нормальной фундаментальной тенденцией и политической необходимостью удержать Евро от падения. Помня, чьи здесь работают интересы, можно не сомневаться, что сильно упасть Евро постараются не дать.

Но есть важный фактор, не учитывать который политики не могут – это цены на нефть. При нынешних прогнозах о замедлении темпов роста мировой экономики цены на нефть уже сильно завышены, и это не может не беспокоить рынки. Сырая нефть light sweet по цене выше 105 долларов, а Brent в районе 120 долларов за баррель – это слишком по нынешним временам. Такая ситуация на нефтяных рынках начинает, похоже, негативно отражаться на динамике фондовых рынков. Уже сегодня в конце азиатской торговой сессии практически все индексы демонстрировали отрицательную динамику: Hang Seng -0.85%, японский Nikkei Stock Average -0.15%, южнокорейский Kospi -1.6%, а австралийский S&P/ASX 200 - 0.92%. Фьючерсы на американские и европейские фондовые индексы повсеместно снизились, начав коррекцию. Вырос только китайский Shanghai Composite: +0.31%. Напомним, что американские индексы Доу – Джонс и S&P 500 достигли среднесрочных технических уровней, что тоже способствует началу коррекции. Но экономически цены на нефть, безусловно, могут начать оказывать слишком большое давление, и потому коррекция очень возможна.

В пятницу индекс Dow Jones достиг нового многолетнего максимума, а объемы торгов на бирже NYSE и по ES (e-mini фьючерс на индекс S&P 500) обновили свои минимумы. Речь идет об американских торгах без учета праздничных дней, когда объемы низкие априори. Судя по всему, в прошлую пятницу объем торгов был минимальным с середины 2009 года. А в целом объемы торгов на NYSE упали примерно на 50% по отношению к средней 2004-2007 годов!