Как становятся профессиональными трейдерами, сколько времени и сил необходимо для этого затратить, каковы ошибки начинающих трейдеров и чему они учат?

5 декабря Ленар Фатихов провел вебинар, в ходе которого рассказал о собственном становлении в качестве трейдера, а также поделился некоторыми секретами формирования индивидуальной торговой стратегии. Для тех, кто не сумел принять участие в вебинаре, доступна видеозапись:

12 декабря Ленар проведет еще один бесплатный вебинар, на котором расскажет о собственной системе новостного трейдинга американскими ценными бумагами и о том, как он создал эту систему. На занятии будут рассмотрены не только особенности отбора акций и поиска точек входа в рынок, но также достоинства и недостатки системы.

На днях Polymetal сообщил о том, что оценка запасов месторождения Албазино была увеличена в два раза. Это позволит компании перевыполнить план по добыче золота на данном руднике. Также, напомню, компания решила увеличить сумму, направляемую на дивиденды, до 30% от прибыли МСФО и планирует выплатить спецдивиденды за 2012 год в размере $0,5 на акцию.

Увеличение запасов на месторождении Албазино будет позитивно воспринято инвесторами, так как существенно повышает стоимость данного актива, в том числе за счет достаточно большого содержания золота в руде. Возросла и обеспеченность компании ресурсами. Общий объем минеральных запасов золота компании увеличился до 13,3 млн унций против 10,4 млн унций на начало года, и при прогнозируемых годовых темпах производства на руднике Албазино будет достаточно на десять лет.

На сегодняшний день Албазино производит 100 унций золота в год, что составляет 10% от общего объема. К 2014 году здесь планируется довести выпуск до 220 тыс. унций, или до 15,7% от общего объема производства. Однако после переоценки запасов компания, возможно, решит расширить производственные мощности, и план будет пересмотрен. Новость способна стать катализатором роста акций Полиметалла на LSE, несмотря на некоторую негативную динамику цен на золото в последние две недели.

Намерение выплатить спецдивиденды связано с пересмотром дивидендной политики компании. Теперь на данные цели будет направляться до 30% прибыли по МСФО с ковенанатами по долговой нагрузке, согласно которым соотношение NetDebt/EBITDA не должно превышать 1,75х. Текущее значение данного показателя составляет 1,3х. В целом риск, что дивидендные выплаты прекратятся, довольно низок, так как компания планирует сокращать капитальные затраты в ближайшие три года. Конъюнктура рынка золота в последние два года позволяет генерировать стабильно высокие денежные потоки, которые, в свою очередь, позволяют оплачивать инвестиционную программу и при этом платить высокие дивиденды.

По моим прогнозам, Polymetal вряд ли будет испытывать трудности с выплатой дивидендов при рыночной цене золота в $1600 за унцию, которая не будет достигнута до 2015 года из-за высокого спроса на данный металл со стороны различных категорий инвесторов. Что касается смены валюты, в которой выплачиваются дивиденды, то это процедура чисто техническая, однако из-за снижения валютного риска она улучшает привлекательность компании для инвесторов.

Дополнительные выплаты вряд ли окажут серьезное воздействие на долгосрочные прогнозы по компании, однако это создает ей хорошую дивидендную историю. В целом бумаги Polymetal остаются привлекательными для долгосрочных инвестиций, однако на сильный рост акций в краткосрочной перспективе вряд ли можно рассчитывать, так как целевая цена близка к текущей рыночной и равняется 1140 пенсов за бумагу.

Первые предпосылки появились в июне, , когда доллар стал укрепляться не только относительно EURO, но и относительно юаня.

До этого ситуация в экономике была более-менее благополучной.

Почему? Ответ на вопрос здесь:

Почему, несмотря на сильный доллар, американский фондовый рынок, тем не менее, сумел подняться так высоко? Почему американские корпорации сохранили высокие прибыли?

Вы никогда не задумывались, почему индекс S&P500 с начала года показывает +9,5%, а золото -0,7%? Хотя считается, что золотом манипулируют, но в этом есть действительно объективные причины.

Есть валюта, которая не входит в индекс доллара, но которая имеет значение, сравнимое с EURO и наверно большее, чем все остальные валюты, входящие в индекс доллара, вместе взятые.

Это китайский юань!

Китайский юань компенсировал укрепление доллара относительно других валют.НО ситуация изменилась.

С лета 2010 года почти два года продолжался процесс ослабления американского доллара относительно китайского юаня - за это время американский доллар подешевел почти на 6,8%.

Мы видим из графика, что в самом конце апреля произошел разворот в валютном курсе доллар/китайский юань. Это отражает изменение политики Народного Банка Китая (PBOC), который тем самым пытается притормозить приземление китайской экономики.

Таким образом, при продолжающемся ослаблении EURO другой позитивный драйвер для американской экономики и фондового рынка перестает действовать.

Необходимость ответных действий в валютной войне заставило Фед разрабатывать план QE3

6 – прибыли американских корпораций – можно считать главной целью как QE3, так и любых действий ФРС.

Преуспевание американских корпораций – вообще главная цель существования Федрезерва.

8 – рынок недвижимости. Вспомним речь Йеллен.

Йелен подготовила большую презентацию, обосновывающую необходимость запуска QE3.

Покупка MBS оказывает влияние, прежде всего, на ставки по ипотечным кредитам. В результате на рынке недвижимости США во второй половине года действительно произошел перелом.

В РЕЗУЛЬТАТЕ ИЗЪЯТИЯ ФЕДОМ ДОЛГОЛЕТНИХ БУМАГ С РЫНКА И ОДНОВРЕМЕННОГО ОЧЕНЬ ПОВЫШЕННОГО СПРОСА НА НИХ ИЗ-ЗА ОПАСЕНИЙ ЗА EURO 10-ЛЕТНИЕ И 30-ЛЕТНИЕ US TREASURIES ДОСТИГЛИ РЕКОРДНЫХ ДОХОДНОСТЕЙ.

Можно ли запускать новый выкуп US Treasuries при текущих супернизких доходностях?

Что будет потом с рынком, когда доходность долгосрочных US Treasuries начнет расти? Его же взорвет!

Поэтому думаю, что это абсолютное безумие, и Фед на это не пойдет.

Как же недалеки те аналитики, которые пишут, что в ходе QE3 Федрезерв, возможно, будет покупать американские казначейские облигации.

Единственное, что может покупать Федрезерв в ходе последующей программы, это MBS (ипотечные облигации). Притом это будут нестерилизованные покупки, поскольку для стерилизации у Феда просто нет бумаг в необходимом количестве, о чем написано выше.

О запуске QE с покупкой MBS уже давно говорят, поэтому такой вариант вполне возможен.

2 – рост экономики

Без постоянного стимулирования США опять впадут в рецессию. Поэтому сохранение темпов роста тоже являлось мотивом для запуска QE3.

1- занятость – этот пункт был «официальной» причиной запуска QE3. Поэтому я его включаю в этот список.

Хотя с моей точки зрения это в большой степени объяснение, чем мотив.

5- так же как и занятость является частью дуального мандата Федрезерва. П.5 оказывает негативное влияние на п.2 и п.6 и тоже являлось мотивом для Феда.

Рынок госдолга здесь не при чем

Многие упомянули п.4 – рынок госдолга. Рынок госдолга имел отношение к QE2, но к QE3 не имел никакого отношения.

В тот момент, когда программа QE начинала обсуждаться в кабинетах Федрезерва, ситуация на рынке госдолга была более чем благополучна. Шло повальное бегство из EURO, инвесторы парковали свои капиталы в казначейских бумагах США.

Доллар - это главный мотив

Приведу еще один отрывок из статьи: Фундаментальная «несправедливость» - наверно самый важный для понимания, что именно укрепление доллара стало главным мотивом для запуска QE3.

Небольшая, но имеющая на мой взгляд чрезвычайно важное значение заметка, на которую указал один из моих читателей:

Одна из самых больших нефтяных компаний мира, британо-голландская Royal Dutch Shell больше не доверяет европейским банкам. "Мы не готовы принимать на себя кредитные риски в Европе", - заявил газете Times финансовый директор Royal Dutch Shell Саймон Хенри.

По словам топ-менеджера, Royal Dutch Shell оставит на своих счетах в европейских банках средства, необходимые для финансирования текущей деятельности компании, но резервы наличности будут выведены из финансовых учреждений еврозоны. Общая сумма изъятых из банков Европы средств может составить около 15 млрд долл., которые будут размещены на счетах Royal Dutch Shell в американских банках либо вложены в облигации Минфина США.

Вывод капиталов из европейских банков создает дополнительную угрозу финансовой стабильности еврозоны, отмечает Times. Если примеру Royal Dutch Shell последуют и другие крупные компании, лишившиеся значительной доли своих средств, банки вынуждены будут повысить стоимость выдаваемых кредитов.

Далее я писал:

Если это так, то в конце лета - начале осени мы можем увидеть движение EURO/USD на 5-7 фигур вниз.

Это дамоклов меч, который нависает над рынками акций и рискованными активами.

Это реальная фундаментальная угроза, которая существует параллельно с различными страхами, фобиями и реальными опасностями различных дефолтов по суверенным и другим долгам.

Если это правда, то думаю, что не на шутку встревожило американские монетарные власти.

Тогда резко активизировались вербальные интервенции со стороны чиновников Феда и в сентябре была безотлагательна запущена программа QE3.

Техническая картина на графике Apple выглядит очень по-медвежьи. Попытки пробить 200-дневную среднюю оказались безуспешными, 50-дневная MA быстро идет на сближение с 200-дневной. В прошлый раз вслед за пересечением 50 MA и 200 МА последовало 10% падение акции Apple.

Если сегодня или завтра цена уйдет ниже 1570 долларов, а я мало сомневаюсь в том, что это произойдет, то отскок с технической точки зрения завершится.

Вечером акции Apple упали на 6,4%, и я сомневаюсь, что уровень 505 долларов сможет задержать дальнейшее падение технологического гиганта.

Падения по всему рынку удалось избежать только за счет акций банковского сектора. Вышедшее как нельзя вовремя известие об увольнении 11000 сотрудников подняло акции Citigroup на 6,3%, за ним последовал Bank of America ( +5,7%). XLF ( ETF банковского сектора) вырос на 1,2%.

За счет этого возникла разнонаправленная динамика в основных фондовых индексах Америки: индекс Dow, в котором доминируют акции банков, вырос на 0,64%, NASDAQ упал на 0,77%, а S&P500 закончил торги нейтрально (0,16%).

DAX сентимент остается сильно бычьим уже 8 недель подряд!

Вчера вышли очередные данные рыночного сентимента DAX, которые меня, честно говоря, очень удивили. На полуторагодовых вершинах число быков выросло на 6% и достигло 64%. Таким образом, число быков теперь вчетверо превышает число медведей.

Этот опрос базируется на оценках адекватных трейдеров – это «умные деньги».

Характерная черта опросов: в нем участвуют только активные инвесторы, не аналитики. Инвесторы, которые непосредственно вовлечены в торговлю. Таким образом, они психологически зависимы от своих позиций и не будут давать, будучи в лонгах, негативные оценки.

Одной из ключевых предпосылок достоверности прогноза является постоянно стабильный состав его участников: не менее 80%. Если это условие по каким-то причинам не выполняется, то опрос может быть отложен.

Такой результат опроса показывает, что DAX, вопреки моему мнению, высказанному вчера, теоретически может еще вырасти на 1-2%.

Но в следующий раз число быков должно по-любому уменьшиться, и разворот уже где-то очень близко. 8 недель сильно бычьих настроений среди квалифицированных немецких инвесторов – это чересчур!

Экстремальные настроения – они и в Африке (среди нормальных (умных) инвесторов) экстремальные!

С момента завершения банковского кризиса в еврозоне (начала октября 2011 года) DAX, кстати, вырос на 42,9%.

Такие результаты опроса наводят меня на следующую мысль.

Фондовые рынки, в частности немецкие и американские трейдеры ( Ticker Sense тоже бычий), продолжают упрямо игнорировать «фискальный обрыв».

Либо есть какая-то веская причина для оптимизма.

Возможная причина, на мой взгляд, состоит в том, что рынок продолжает рассчитывать на новый QE на заседании ФОМС на будущей неделе.

Большинство аналитиков, которых мне пришлось читать, почти единогласно считают, что это будет либо продолжение программы «Твист», либо просто нестерилизованные покупки.

Я все-таки больше склоняюсь к тому, что ничего не будет.

Во-первых, я считаю нецесообразным для Феда так быстро принимать новые меры, когда в экономике все относительно благополучно, индекс доллара ниже 80, ситуация с «фискальным обрывом» неясна. Запускать сейчас программу QE4 – то же самое, что палить наугад неизвестно в кого из пушки.

Во-вторых, существует ряд причин технического характера, связанных с количеством необходимых для осуществления новой программы QE казначейских бумаг. Об этом я писал несколько месяцев назад, и еще раз остановлюсь на этой теме подробнее позднее.

Сегодня насыщенный событиями день. Прежде всего, это заседания двух ключевых центральных банков: ЕЦБ и Банка Англии.

В общем и целом я не ожидаю от них каких-то существенных решений. В еврозоне все относительно благополучно, греческая тема закрыта минимум на полгода, доходность итальняских и испанских бумаг вблизи двух летних минимумов, программа ОМТ объявлена.

Заседанию ЕЦБ будут предшествовать данные по ВВП еврозоны во втором чтении.

Заседание Банка Англии также не станет событием; так же как и вчерашнее выступление Осборна. В экономике много проблем, но инфляция сохраняется на повышенном уровне и это препятствует новым шагам по стимулированию экономики. Гораздо больше внимания в плане перспектив GBP привлекает возможное понижение рейтинга Великобритании агентством Fitch.

В среду цены на золото продолжили снижение на фоне роста доллара и продолжающейся неопределенности с так называемым «бюджетным обрывом» в США.

Рост доллара начался после того, как по еврозоне начали появляться ряд негативных событий, которые привели к падению активности к риску и росту доллара.

Первая причина это неудачный аукцион Испанских облигаций. Испания не смогла разместить в нужном объеме долговые бумаги. Затем выходили слабые данные по еврозоне. Розничные продажи в еврозоне в октябре снизились на 1,2% по сравнению с сентябрем и на 3,6% по сравнению с тем же периодом прошлого года. Ожидалось, что месячный показатель останется неизменным, годовое снижение составит 0,8%.

И добило евро рейтинговое агентство Standard & Poor's Corp., которое понизило кредитный рейтинг Греции до "выборочный дефолт".

По США напротив, выходила позитивная статистика. Данные от ADP по рабочим местам в частном секторе показали рост на 118 000 против 157 000 в октябре. В показателе за этот месяц присутствуют последствия урагана «Сенди», поэтому он оказался ниже предыдущего. Урагану приписывают гораздо большее число рабочих мест, поэтому данные оказались на высоте.

Индекс менеджеров по снабжению для непроизводственной сферы США в ноябре вырос до 54,7 против 54,2 в октябре. По прогнозам экономистов ожидалось снижение до 53,5. Все говорит само за себя, почему доллар рос в среду.

По вчерашней рекомендации цена все же дошла до цели, и сделка закрылась положительно.

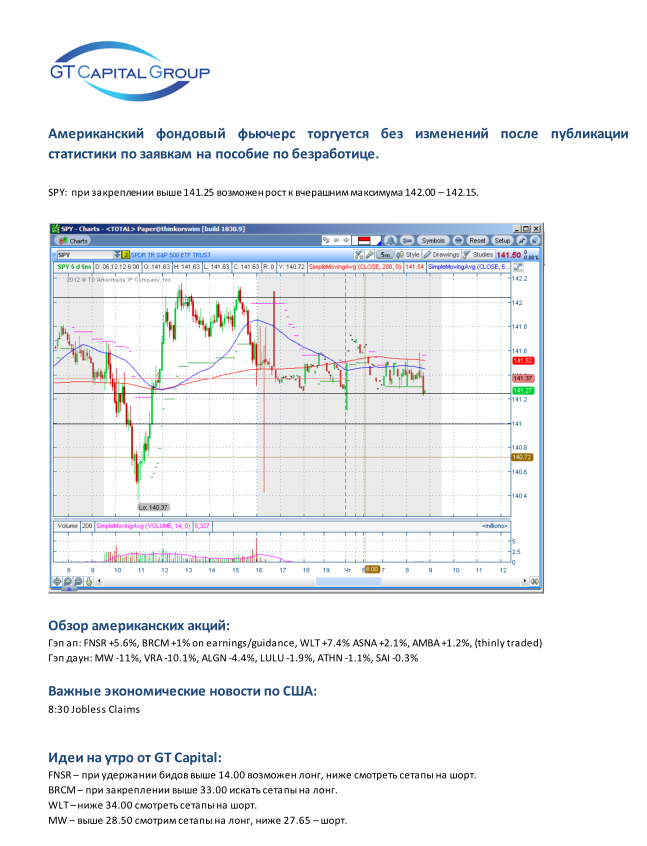

Сегодня выйдут данные по США, которые могут оказать влияние на драгметаллы. Это количество первичных заявок на пособие по безработице на прошлой неделе.

Тактика на сегодня следующая: Вне рынка.

Итоги торгов:

Вечерний фиксинг в Лондоне по золоту: $1694.00 против $1697.75 на предыдущей сессии.

Вечерний фиксинг в Лондоне по серебру: $33.07 против $33.30 на предыдущей сессии.

Вечерний фиксинг в Лондоне по платине: $1587.00 против $1587.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по палладию: $681.00 против $680.00 на предыдущей сессии

Аналитика компании My Trade Markets

При повторном использовании материалов, взятых с сайта компании MyTrade Markets ссылка на первоисточник (www.mytrademarkets.com) обязательна

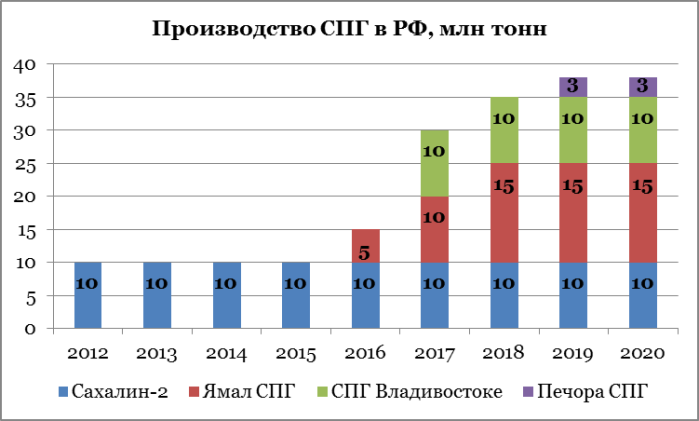

Помимо Газпрома в России проекты по строительству заводов по СПГ реализуют и независимые производители газа. В первую очередь это завод Ямал СПГ Новатэка и Total, мощность которого к 2018 году достигнет 15 млн тонн. Также началось строительство завода Печора СПГ в НАО компании Аллтек. Запуск запланирован на 2018 год с начальной мощностью в 2,6 млн тонн СПГ. Потенциально мощность может быть увеличена и до 8 млн тонн, если это позволит уровень добычи на месторождениях компании.

Таким образом к 2020 производство СПГ в России вырастет почти в 4 раза до 38 млн тонн. При этом Россия так и не станет одним из ведущих игроков на этом рынке. Для того, чтобы понять это, стоит лишь посмотреть на текущие объемы импорта СПГ Японией, крупнейшего потребителя СПГ в мире. В 2011 году страна импортировала больше 75 млн тонн СПГ. В дальнейшем спрос на СПГ будет расти, равно как и предложение со стороны ближневосточных стран и стран экспортеров газа из Азиатско-Тихоокеанского региона. Доля российских проектов по производству СПГ к 2020 году составит порядка 8-9%.

Становится понятно, что, учитывая снижающуюся долю рынка в России и растущую конкуренцию в Европе, реализация долгосрочных проектов по строительству СПГ заводов вышеупомянутой мощности будет встречена, безусловно, положительно, однако окажет относительно небольшое влияние на Газпром, чем на независимые компании. Они смогут потенциально выйти на прибыльный экспортный рынок газа, привлекательность которого лишь растет для Новатэка, чей проект Ямал СПГ получил существенные налоговые льготы.

Учитывая, что за счет заключения агентского соглашения с Газпромом, Новатэк уже фактически получил доступ к экспортным рынкам, вполне вероятно, что вопрос будет решен в пользу Новатэка, который озабочен тем, что Газпром пока не заключил договора на поставку газа с Ямал СПГ. Однако заявление Минэнерго, которое изучает возможность вывода поставок СПГ из экспортной монополии, абсолютно не означает, что Газпром лишится монополии на экспорт трубопроводного газа в пользу независимых производителей. Позиция Газпрома в вопросе эксклюзивного права на экспорт трубопроводного газа обоснована, так как Газпром является гарантирующим поставщиком газа практически по всей России и несет расходы по содержанию и строительству газотранспортной инфраструктуры, но запрет на экспорт СПГ независимым компаниям выглядит необоснованно. Несомненно, отмена этого запрета крайне позитивна для Новатэка и невыгодна Газпрому, так как усилится конкуренция и на европейских, и на азиатских рынках.

Эксперты:Евгений Лебедев – начальник управления инвестиционного консалтинга

В рамках акции «Коммент.Арс» нам задали вопрос: Помогите разобраться. Пенсионный вопрос отложили до 2014 года, но так и не ясно, что будет с накопительной частью: 2% или 6%? И что лучше выбрать обычному человеку?

Сейчас уже появилась определенность в данном вопросе: с 1 января 2014 года накопительная часть пенсии будет сокращена с 6% до 2% от фонда оплаты труда, а оставшиеся 4% будут направлены на страховую часть трудовой пенсии.

При этом 6% будут по-прежнему перечисляться в накопительную часть у тех граждан, кто выбрал для управления своими средствами негосударственный пенсионный фонд, либо частную или государственную управляющую компанию. То есть, если Вы хотите иметь накопительную часть пенсии в 6%, то необходимо проявить активность и выбрать управляющего для своих денег.

По нашему мнению, забота о собственной пенсии ответственность не государства, а будущего пенсионера. Поэтому, на наш взгляд, разумнее выбрать активную позицию в вопросе своей пенсии — уделить время и силы выбору управляющего и использовать вариант с перечислением 6% в накопительную часть пенсии.

При этом хотелось бы отметить, что главная опасность для пенсионных сбережений — это низкая доходность в долгосрочном периоде. В случае, если доходность пенсионных вложений ниже инфляции, ваши деньги будут постепенно терять покупательную способность из-за инфляции.

Чтобы избежать этого, пенсионные средства должны инвестироваться в активы, которые в долгосрочной перспективе по доходности могут обогнать инфляцию, например, акции.

Техническая картина на графике Apple выглядит очень по-медвежьи. Попытки пробить 200-дневную среднюю оказались безуспешными, 50-дневная MA быстро идет на сближение с 200-дневной. В прошлый раз вслед за пересечением 50 MA и 200 МА последовало 10% падение акции Apple.

Если сегодня или завтра цена уйдет ниже 1570 долларов, а я мало сомневаюсь в том, что это произойдет, то отскок с технической точки зрения завершится.

Вечером акции Apple упали на 6,4%, и я сомневаюсь, что уровень 505 долларов сможет задержать дальнейшее падение технологического гиганта.

Падения по всему рынку удалось избежать только за счет акций банковского сектора. Вышедшее как нельзя вовремя известие об увольнении 11000 сотрудников подняло акции Citigroup на 6,3%, за ним последовал Bank of America ( +5,7%). XLF ( ETF банковского сектора) вырос на 1,2%.

За счет этого возникла разнонаправленная динамика в основных фондовых индексах Америки: индекс Dow, в котором доминируют акции банков, вырос на 0,64%, NASDAQ упал на 0,77%, а S&P500 закончил торги нейтрально (0,16%).

DAX сентимент

Вчера вышли очередные данные рыночного сентимента DAX, которые меня, честно говоря, очень удивили. На полуторагодовых вершинах число быков выросло на 6% и достигло 64%. Таким образом, число быков теперь вчетверо превышает число медведей.

Этот опрос базируется на оценках адекватных трейдеров.

Такой результат опроса показывает, что DAX теоретически может еще вырасти на 1-2%, но в следующий раз число быков должно по-любому уменьшиться, и разворот уже где-то очень близко.

Экстремальные настроения – они и среди нормальных (умных) инвесторов экстремальные! С момента завершения банковского кризиса в еврозоне (начала октября 2011 года) DAX, кстати, вырос на 42,9%.

Рынок, в частности немецие и американские трейдеры ( Ticker Sense тоже бычий) продолжает игнорировать «фискальный обрыв». Почему он это делает?

Причина, на мой взгляд, состоит в том, что рынок продолжает рассчитывать на новый QE на заседании ФОМС на будущей неделе.

При нас амеры стояли в +0.6% 12 часов, и резко пошли вниз только после своего открытия, пробили 1400 по фсипу, показали 1397...И тут как черт из табакерки, весь белый и с кастрюлей на голове появляется Обамка, и начинает опять втирать, что мол в ближайшую неделю достигнем договоренности, если республиканцы согласятся на повышение налогов для богатых. На этом моментально поднимают фсип на +1%, и падение отменяется в очередной раз, точь в точь как в ноябре у 1340 и 1385 по фсипу было. Что сказал Обама нового или конкретного? Ничего, но оказывается есть те, кто играет все эти речи сугубо вверх.

Тем не менее фсип сегодня на 1405, ниже чем был вчера нашим утром. Однако рынки закрылись выше, Дакс стоял очень сильно аккурат у 7435, и так и не ушел от седьмой вершины. Нефть отминусовала процентик, но это сейчас пока не так важно. Китайские индексы после вчерашнего взлета под +3% корректируются на полпроцента, а не продолжают на новые +2+3% - а вот это как раз важно, то есть пока там всего лишь короткий отскок.

Наш рынок и удивил, и отсюпризил мишуток. В принципе сразу была сделана заявка на рост на опережение амеров, уже до 12 часов на +2% взлетела мамба, аж до 1441, после чего весь день она торговалась чуть ниже, в зоне 1433-38. Спонсором роста выступил ГМК, который на объемах, больших чем у ГП и оборотах, сравнимых с оборотами Сбераоб, выдал +6.3%. Это было по-взрослому, когда по 200 тысяч лотов в час проходила, высвободилось много "застрявших" денег, которые после этого зашли и в РН и в Лук. Так и живем, какие-то странные деньги выпускают кого надо из отдельных бумаг. до этого в сбере, вчера в ГМК и Луке.

На этот раз для аналий есть формальное подтверждение выхода индекса ММВБ из канальчика, только это не имеет никакого значения, если амеры будут снижаться. Уровни по многим бумагам соответствуют уровням 1550-1600 по мамбе, поэтому отставания от амеров нет никакого, и есть что продавать тем, кто не хочет уходить через новогодние каникулы в лонгах. Так что надо доиграть надо вчерашнее движение, до 1445-1450 по мамбе, и откатываться к 1420-25.