Во вторник, 28 февраля, отчетность за год и за 4-й квартал должна представить крупнейшая российская публичная телекомпания СТС Медиа. Результаты обещают быть нейтральными: после сокращения на протяжении всего 2011 года в последнем квартале показатели смотрения телеканала подросли, чему также поспособствовал ребрендинг ДТВ.

Рассмотрим показатели компании по итогам девяти месяцев прошлого года. Напомню, что они оказались достаточно противоречивыми за счет опережающего по сравнению с выручкой роста SG&A-расходов. Их рост связан с тем, что в соответствии с новым законодательством СТС пришлось перейти на продажу рекламы через собственный сейлз-хаус, тогда как ранее это делалось через Видео Интернешнл.

Между тем остальные составляющие издержек растут не столь интенсивно, что является положительным знаком. Главным фактором, который обусловил резкое падение рентабельности, является списание на обесценение активов. Оно в 3-м квартале составило $16,8 млн. Это было связано главным образом с брендом ДТВ, который сменил название на Перец. На конференц-звонке менеджмент компании затруднился дать однозначный ответ на вопрос о том, стоит ли ожидать роста этих расходов в будущем. Без их учета в 3-м квартале операционная рентабельность достигла бы 26,6%, что лишь немного ниже уровня за 9 месяцев 2010 года. Можно сказать, что без учета единовременных затрат медиахолдинг проделал вполне успешную работу над сокращением издержек.

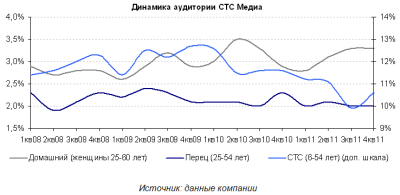

Рассмотрим показатели смотрения каналов:

Одной из проблем СТС в последнее время называлось отсутствие нового контента, которое привело к снижению доли целевой аудитории. Однако в 4-м квартале доли аудитории канала СТС выросли, что дает основание ожидать роста выручки. В итоге по долям целевой аудитории каналов в 2011 году можно констатировать:

• СТС — снижение на 1 п.п. с 11,6% до 10,6%;

• Перец — снижение на 0,3 п.п. с 2,3% до 2%;

• Домашний — не изменилась, оставшись на 3,1%.

Канал СТС генерирует 62,5% выручки группы, Домашний — 12,3%, Перец — 7,9%. Сокращение рекламного инвентаря по каналам составило соответственно 8,6%, 13% и 0%. С учетом того, что цены на размещение рекламы в 2011 году выросли поквартально в среднем на 15-25%, темп прироста выручки в прошлом году можно оценить в 13%, а ее объем — в $680 млн. Прогноз дается при предположении, что СТС Медиа удалось в 4-м квартале продать весь свой рекламный инвентарь, однако в отчете за 3-й квартал содержалось предупреждение о том, что есть риск неполной его реализации.

Кроме того, в 4-м квартале не должно быть влияния списания на обесценение активов, вследствие чего показатели рентабельности по итогам года должны оказаться чуть лучше, чем по итогам 9 месяцев. Я ожидаю рентабельность по OIBDA примерно на уровне 28,5-29% против 26% по итогам 9 месяцев. В денежном выражении показатель может составить около $190 млн. Чистую рентабельность за весь год можно ожидать на уровне 17-18%, что соответствует чистой прибыли в $116 млн.

Доли аудитории должны продолжить свой рост в этом году. СТС Медиа запускает долгожданный новый контент: сериалы «Восьмидесятые», «Дневник доктора Зайцевой», «Детка». При этом, как сообщает компания, новые сериалы получили большую долю аудитории. Это означает рост рекламного инвентаря и выручки. Рассуждая в отношении издержек, замечу, что темп роста SG&A-расходов в 2012 году должен замедлиться, так как эффект низкой базы (продаж рекламы через Видео Интернешнл) сойдет на нет.

Результаты СТС Медиа, скорее всего, окажутся лучше рынка, но за счет изменения расчета выручки ввиду продажи рекламы через собственный сейлз-хаус. По данным АКАР, рост сегмента ТВ-рекламы в 2011 году составил лишь 18%, или 131 млрд рублей.

В этом году ситуация может измениться: летом состоятся сразу два масштабных спортивных события, которые отвлекут аудиторию к каналам, имеющим право на их трансляцию. Это Олимпийские игры (с 27 июля по 13 августа) и чемпионат Европы по футболу, который будет продолжаться почти весь июнь. Таким образом, 2-й и 3-й кварталы этого года станут весьма трудными для СТС Медиа.

Сведем прогнозные показатели в одну таблицу.

Кроме того, я бы хотел отметить, что приближается дата закрытия реестра для определения акционеров, имеющих право на получение очередного дивидендного платежа. В прошлые годы этой датой было 1 марта. Компания обеспечивает довольно высокую дивидендную доходность, которая по итогам 2011 года составила 8,5%.

Таким образом, я подтверждаю свою целевую цену по акциям СТС Медиа на уровне $11,68 с потенциалом роста в 14,4%.