|

|

|

🐹ОФЗ. 🥜Видел в чате недопонимание идеи покупки длинных ОФЗ. Давайте обрисую ситуацию на пальцах. Создам свою ОФЗ, что бы было понятно для всех федералок. Посчитаю с погрешностью, тут важна суть, а не точность! 🥜Итак, ОФЗ дают купонную доходность 6, 7, 9 и даже 11%. Казалось бы ну какой смысл их брать при 16ой ставке. А дело тут кроется в стоимости тела облигации. Номинал у них 1000р., а торгуются они с дисконтом, по 700, 800, 900р. для того что бы к погашению получить например доходность 12%. 🥜Почему например 12%, а не 16%, ведь ставка то 16ая. Да потому, что срок таких облигаций например 10 лет и на 10 лет никто вам не даст доходность 16%, ведь за всю историю высокая ставка долго не держалась и соответственно халявы в 16% на 10 лет вам никто не даст! 🥜А в чём же спекулятивный интерес? Давайте разбираться. Итак, ОФЗ с купонной доходность 9%, номинал 1000р., рычная цена 750р. при 16ой ставке, срок 10 лет. То есть через 10 лет при погашении вы получите плюсом 30%. По 3% на год, вот и есть ваши 12%. (Пишу на коленках, подсчёты не точны, мне главное что бы вы поняли логику). 🥜Итак, например через год ставка уже 12ая, а у вас на момент покупки этой ОФЗ доходность 12%, но для новых владельцев такую роскошь не дадут на 9 уже лет доху сравнимую со ставкой или выше. Значит там у нас была разница в 4%, ну тут пускай она будет в 3%. То есть доходность всех длинных облигаций будет +-9%. А у нас только купонная доходность 9% и что придётся делать, что бы нам не переплачивать и не было халявы? Верно, повышать цену тела облигации. В нашем случае нужно будет подгонять цену тела до 1000р. А это 250р. роста от нашей покупки и плюс мы за год или два года получали купоны 90р. с бумаги за год. 🥜Вот такой смысл покупки ОФЗ под снижение ставки и как вы понимаете это не +10 и не +15%. А это в самом ликвидном инструменте с наименьшими рисками потерять всё!!! 🥜Ну а если план не выгорит и ставку снижать не будут, ну что же, купоны в помощь. Получается риск заключается в том, что высокая ставка с нами останется на всегда. А так мы ставим на кон деньги под не большой процент в ликвидном, малорисковом инструменте с целью снижения ставки и роста тела облигации. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

ЧМК выпустил отчетность за 2023 г. по РСБУ. См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... Выручка комбината упала на 3,6%, составив 162,1 млрд руб. Компания не раскрыла операционные показатели. Со своей стороны мы можем предположить, что падение доходов компании вызвано, прежде всего, снижением объемов реализуемой продукции. Операционные расходы комбината сократились на 6,6%, составив 146,2 млрд руб. на фоне снижения себестоимости до 128,6 млрд руб. (-7,9%). В итоге операционная прибыль ЧМК выросла на 36,2% до 15,9 млрд руб. В отчетном периоде финансовые вложения компании составили 50,7 млрд руб., сократившись за год почти на 15,0 млрд руб. Несмотря на это проценты к получению увеличились до 13,9 млрд руб. против 11,4 млрд руб. годом ранее на фоне возросших ставок. Процентные расходы увеличились с 13,3 млрд руб. до 15,9 млрд руб. при снижении долга со 167,4 млрд руб. до 158,1 млрд руб. Отрицательное сальдо прочих доходов/расходов составило 16,2 млрд руб. против положительной величины в размере 7,4 млрд руб. годом ранее, на фоне отражения отрицательных курсовых разниц по валютной части кредитного портфеля по причине ослабления курса рубля по отношению к евро. В итоге чистая прибыль ЧМК составила 1,6 млрд руб. против значительной прибыли годом ранее. Балансовая стоимость акции на конец отчетного периода составила 26 106 руб. По итогам внесения фактических данных, мы несколько снизили прогноз по чистой прибыли в текущем году, что связано с более высоким размером коммерческих и финансовых расходов. В последующие годы прогноз не претерпел серьезных изменений. В результате потенциальная доходность акций незначительно снизилась. См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... На данный момент акции ЧМК торгуются с P/BV 2024 0,3 и продолжают входить в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

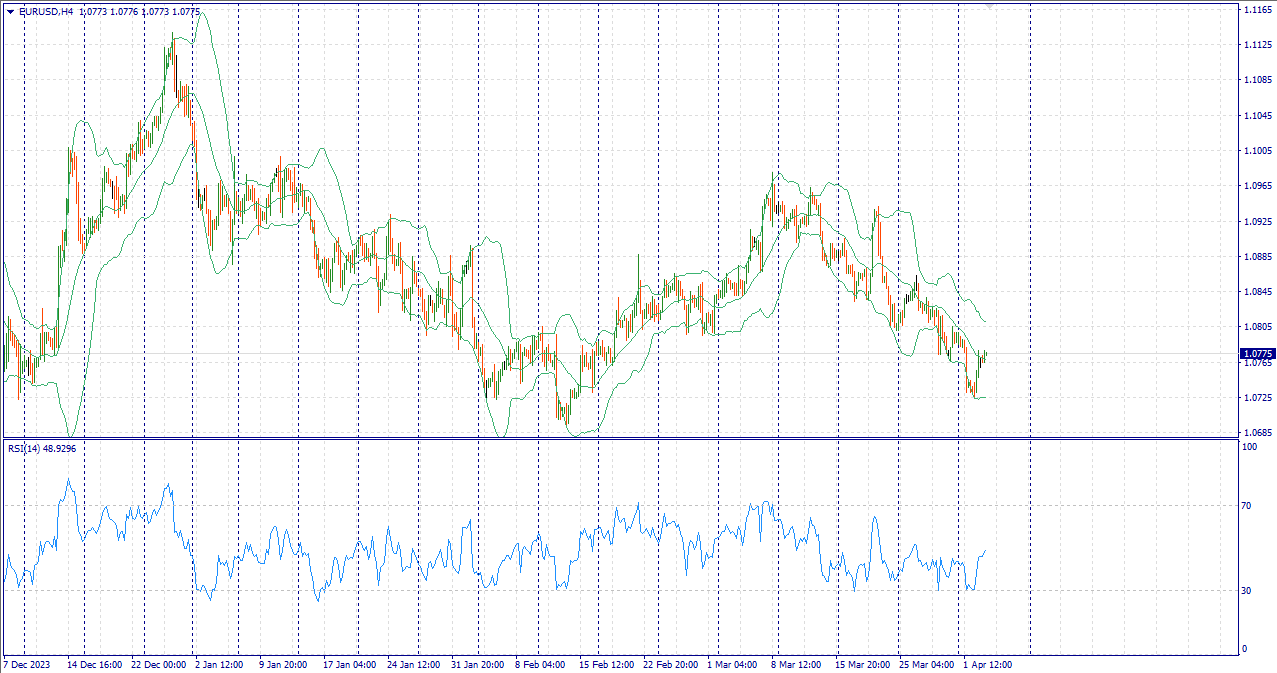

События, на которые следует обратить внимание сегодня: 17:00 МСК. USD - Индекс деловой активности в секторе услуг от ISM 19:10 МСК. USD - Председатель совета управляющих ФРС Джером Пауэлл выступит с речью EURUSD:

Пара EURUSD держится за небольшие потери вблизи 1.0775. Ослабление индекса доллара США (DXY) ниже отметки 105,00 оказало некоторую поддержку основной паре. Однако более слабые данные по инфляции в Германии во вторник оказывают давление на евро, поскольку они вызвали спекуляции о снижении ставок Европейским центральным банком (ЕЦБ). Инвесторы ожидают новых данных по инфляции в еврозоне за март и индекса PMI для сферы услуг от ISM в США, чтобы придать новый импульс. Голубиные комментарии многих чиновников Федеральной резервной системы (ФРС) оказывают давление на доллар. Президент ФРС Кливленда Лоретта Местер заявила во вторник, что ожидает снижения ставок в этом году, но исключила возможность проведения следующего заседания в мае. Тем временем президент ФРС Сан-Франциско Мэри Дэйли заявила, что считает "разумным" три снижения ставки в 2024 году, но ей нужны более убедительные доказательства, чтобы подтвердить это. Фьючерсные трейдеры ожидают, что ФРС США начнет смягчение на июньском заседании и сократит ставку на три четверти процентного пункта к концу года. Инфляция в Германии в марте снизилась немного сильнее, чем ожидалось, и стала самой низкой почти за три года, сообщило во вторник немецкое статистическое ведомство Destatis. Предварительный Гармонизированный индекс потребительских цен Германии (HICP) в марте вырос на 0.6% по сравнению с предыдущим месяцем, что немного ниже прогноза роста на 0.7% по сравнению с предыдущим месяцем. В годовом исчислении HICP вырос на 2.3%, что ниже консенсус-прогноза рынка в 2.4%. Более низкий уровень инфляции указывает на то, что Германия приближается к целевому уровню Европейского центрального банка (ЕЦБ) в 2%, что повышает надежды рынка на скорое снижение процентной ставки. Это, в свою очередь, оказывает давление на евро (EUR) и создает встречный ветер для пары EUR/USD. Торговая рекомендация: Торговля ордерами на покупку при достижении цены 1.0800. Продаем при уровне цен 1.0750. Больше аналитической информации Вы можете найти на нашем сайте

|

|

Средства, привлеченные путем размещения облигационного займа, позволили ООО «Сибирское стекло» («Сибстекло», крупнейший производитель стеклотары за Уралом, актив РАТМ Холдинга) увеличить изготовление продукции. Третий выпуск облигаций Сибстекло-БО-П04 (ISIN: RU000A107209, № 4B02-04-00373-R-001P от 13.10.23) на сумму 300 млн руб. эмитент разместил в октябре 2023 года. Номинал одной бумаги — 1 000 руб. Ставка купонного дохода была установлена на уровне 17% годовых на период с 1 по 18 к.п., далее безотзывная оферта с возможным пересмотром ставки. Купонные выплаты ежемесячные, срок обращения — 4 года. По выпуску предусмотрены амортизационные выплаты по 50% в даты окончания 47 и 48 к.п. — Средства от размещения третьего выпуска облигаций освоены полностью, в соответствии с заявленными целями, — рассказал генеральный директор «Сибстекла» Антон Мор. Их направили, в том числе, на пополнение оборотного капитала, чтобы осуществить текущий ремонт и обслуживание оборудования для дальнейшего увеличения выпуска продукции. На заводе стремятся управлять материальными ресурсами с учетом специфики стеклотарного бизнеса, влияющей на производственную программу. Также с помощью привлеченных средств аккумулировали запасы сырья для бесперебойного снабжения стекольных комплексов и сформировали резервы стеклотары, что гарантирует достаточный уровень продаж в так называемый высокий сезон (весна-лето). По словам Антона Мора, в настоящее время компания выполняет все обязательства перед клиентами и продолжает наращивать производство стеклоизделий. Так, по предварительным данным в первом квартале 2024 года с конвейеров сошло 215,3 млн единиц стеклянной упаковки, что на 3,75% больше, чем в аналогичном периоде 2023 года. Напомним, что в обращении у «Сибстекла» находятся еще два облигационных выпуска — Сибстекло-БО-П02 и Сибстекло-БО-П03, совокупный объем эмиссий которых составляет 425 млн руб.

|

|

🐹ВТБ. 🥜Нравится спекулятивно бумага в моменте. Позицию начал собирать чуть ранее. Сейчас идёт отработка локального двойного дна и это позволило выйти в символический плюс моему спекулю. 🥜Скажу сразу, кто брал на положительной реакции на сильном уровне и на идее реализации двойного дна, сильно не радуйтесь и не расслабляйтесь. Ростового триггера в бумаге нет, по этому её может лихорадить на ровном месте! 🥜Для выхода в ростовую формацию, пусть и локальную бумаге надо брать уровень 0,0239р. (голубая линия). Если вы посмотрите глазками левее, то увидите, что по мимо предыдущего хая это и серьёзное сопративлений. Обновляем хай, то автоматом повышенная вероятность на движение к 0,0253р. Если эту высоту берём, то среднесрочно путь открыт к локальному хаю! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Диод. 🥜Итак, одна из немногих бумаг, которая не привезла профит и не отработал ни один сэтапчик. 🥜Сначала после входа отказал работать торговый канал. Затем мини двойное дно. Далее стабилизация тоже в молоко(. Как итог позиция на втором усреднении в просадке в -10%. 🥜Вчера перед закрытием основной сессии с лютой усталости бегло пробежался по бумагам и увидел, что она пришла на основную трендовую. Положительная реакция на трендовую была. А трендовая достаточно серьёзная, её длительность 15 месяцев и не разу цена не продавила её, а провалов проливов и обвалов за этот период было предостаточно. 🥜Что бы не сажать бумагу на лимит по позиции я принял решение открыть клона, а крайнее усреднение в основе оставить на случай если же в этот раз трендовая не вывезет. А коль открыл клона, значит через него буду пытаться отбивать просадку основы через спекуляции. 🥜Если вдруг трендовая не выдержит, ниже мощнейшая зона +-14,5р., вот там и буду смотреть реакцию для основы. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 🚘 CARM - СмартТехГрупп (CarMoney) опубликует финансовые результаты по МСФО за 2023 г. 🔌 ELFV - ЭЛ5-Энерго опубликует финансовые результаты по РСБУ за 2023 г. 🥜Друзья, ну что же, пока рынок логичен и всё складывается так, как ожидал. Растущий понедельник, вторник в поиске баланса, значит далее рынок возвращается в нормальное русло и вновь мы приходим к интеллектуальным инвестициям. Вновь, бери всё что хочешь, не прокатит, как прокатило бы если бы вы тарили на проливе страшной пятницы неделю назад. 🥜Камаз вчера показал снижение чистой выручки. Честно не ожидал, ну опять же не критично, посижу, подожду, с доборами не тороплюсь. 🥜Сегодня отчёт у КарМаней, а вчера бумажка хорошо минусила. Взял на карандаш с целью перезахода спекулём. А для долгосрока жду отчёт! Думаю там будет всё гуд! 🥜По Астре много позитива. И результаты и планы иксануть по чистой прибыли за пару лет. И дивы 50% от чистой прибыли рекомендовали. Держу долгосрок и дальше однозначно. Почему бы не двигаться бумаге как Позитиву!) А сейчас в бумаге небольшая слабость, так что тоже посматриваю для спекулятивной покупки. 🥜На сегодня планы остаются прежними, как и днями ранее, а вот их реализация и активная торговля пока затруднительны. Эту недельку надо как-то пережить, а там вроде рабочая суета должна вернуться в прежнее русло. 🍀Всем удачных торгов!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Открытие нового цеха площадью 8 тыс. кв. м запланировано на апрель. К модернизации комплекса из холодного склада ООО «НЗРМ» приступило около двух лет назад. В компании уверены, что вложенные усилия окупят себя, и на выходе получится уникальный и высокотехнологичный проект. Ранее мы рассказывали о модернизации холодного склада площадью 8 тыс. кв. м в производственный цех. К масштабным работам НЗРМ приступил еще осенью 2022 года. А в конце 2023 года эмитент завершил строительные работы, и к зиме цех был с отоплением, полностью готовым к поступлению новой техники. Задачи на 2024 год — запуск полноценного производственного цикла и заключение контактов по новой продукции. Напомним, что команда завода пока не раскрывает информацию о том, какую именно продукцию будет производить в новом цехе. Однако известно, что основной целевой группой потребителей станут строительные компании. «Цех инфраструктурно готов, и люди уже работают в полный рост: монтируют оборудование, изготавливают экспериментальные образцы продукции, отлаживают производственные потоки и настраивают логистику. В апреле планируем провести три открытия: для поставщиков, для потенциальных клиентов и для СМИ. Желающих принять участие в торжественных церемониях много: будут и партнеры из „Магнитогорского металлургического комбината“, и представители различных министерств, правительства», — прокомментировал директор ООО «НЗРМ» Дмитрий Ионычев. По словам представителей завода, новый цех — уникальный производственный комплекс, который сможет привлечь внимание не только прямых заказчиков, но и представителей смежных отраслей. Технологии автоматизации и построения цепочного конвейера в масштабе готовящегося объекта будут интересны большинству инженеров. К тому же созданная система будет и дальше донастраиваться, то есть в неё заложена возможность дальнейшего развития. «У нас продолжается стадия бурного роста. Мы завершаем запуск цеха, осваиваем новые рынки. И уже присматриваем земельные участки для строительства дополнительных корпусов. Еще один проект — вопрос двух-трех лет. В будущем мы видим всё новые и новые перспективы», — отметил Дмитрий Ионычев.

|

|

ПАО «Интер РАО ЕЭС» опубликовало выборочные операционные показатели и консолидированную финансовую отчетность по МСФО за 2023 г. Совокупная выручка Интер РАО выросла на 7,5% до 1 360 млрд руб., в то время как операционная прибыль выросла на 15,2% до 124,9 млрд руб. Для более глубокого понимания указанной динамики показателей обратимся к анализу финансовых результатов в разрезе отдельных сегментов. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/inter_... Выручка сбытового сегмента составила 905,0 млрд руб. (+9,0%), а показатель EBITDA сегмента вырос сразу на треть, составив 50,9 млрд руб., что было обусловлено увеличением тарифов, повышением эффективности операционной деятельности и расширением клиентской базы. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/inter_... Доходы ключевого сегмента «Интер РАО – Электрогенерация» показали увеличение на 5,1% составив 214,6 млрд руб., на фоне роста тарифов на электроэнергию, частично компенсированного снижением выручки от продажи мощности на фоне окончания срока действия ДПМ по нескольким ГРЭС. EBITDA ключевого сегмента сократилась на 1,1% до 79,6 млрд руб. на фоне опережающего темпа роста цен на топливо, а также окончания действия некоторых договоров ДПМ. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/inter_... В сегменте «Теплогенерация в Российской Федерации», представляющего собой суммарные показатели генерации Башкирии и ТГК-11, выручка возросла на 8,7% и составила 122,5 млрд руб. Рост показателя вызван тарифно-балансовыми решениями, увеличением цены электроэнергии на РСВ и началом действия договора КОММод по блоку №3 Кармановской ГРЭС. Показатель EBITDA уменьшился на 1,2 млрд руб., (-5,3%), до 22,0 млрд руб. Сдерживающим фактором стало окончание действия ДПМ ПГУ-90 Омской ТЭЦ-3 и переводом её мощности в КОМ с 01.01.2023 в совокупности с продлением планового ремонта и ростом цен на топливо. При этом серьезное влияние оказали тарифно-балансовые решения в части тепловой энергии, а также рост тарифа ДПМ Затонской ТЭЦ и начало поставки мощности после модернизации энергоблока №3 Кармановской ГРЭС в рамках реализации проекта КОММод. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/inter_... Выручка в данном сегменте сократилась на 42,4%, составив 57,0 млрд руб., а EBITDA испытала еще более значительное падение до 4,7 млрд руб. на фоне прекращения экспорта электроэнергии в европейские страны, а также переориентации экспортных поставок электроэнергии в восточном направлении. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/inter_... Зарубежный сегмент, включающий активы в Грузии и Молдове, смог существенно нарастить показатель EBITDA, в основном по причине ослабления рубля относительно иностранных валют и увеличения полезного отпуска электроэнергии. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/inter_... Отметим существенный рост финансовых показателей в сегменте инжиниринг в рамках осуществления крупных проектов для российского электросетевого комплекса. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/inter_... Относительно новый сегмент - энергомашиностроение - представлен российскими компаниями, осуществляющими сервисное обслуживание газотурбинных установок, а также производство и обслуживание силовых трансформаторов. На фоне стремительного развития сегмента его доходы показали многократный рост, что позволило существенно нарастить показатель EBITDA, составивший 4,1 млрд руб. Далее обратимся к анализу совокупных финансовых результатов компании. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/inter_... Как видно из таблицы, суммарная EBITDA по сегментам сократилась на 12,2% до 182,4 млрд руб., главным образом, вследствие падения результатов деятельности трейдингового сегмента, частично компенсированных новых сегментов - инжиниринга и энергомашиностроения. Долговые обязательства компании на конец отчетного периода составили 19,2 млрд руб. на фоне приобретения строительно-инжиниринговых компаний. В то же время объем финансовых денежных средств вложений превысил полтриллиона рублей (562,7 млрд руб.), а проценты к получению выросли с 38,4 млрд руб. до 42,8 млрд руб. Доходы от долевого участия в СП выросли с 5,39 млрд руб. до 10,1 млрд руб. В итоге чистая прибыль компании возросла на 15,4% до 133,1 млрд руб. Дополнительно отметим, что Совет директоров компании рекомендовал выплатить дивиденды в размере 0,326 руб. на акцию. Компания продолжает реализовывать положения стратегии развития, предусматривающей к 2030 г. достижение показателем EBITDA отметки 320 млрд руб. и маржинальности 14% как за счет органического роста, так и путем сделок M&A. По итогам внесения фактических данных мы не стали вносить серьезных изменений в модель компании, ограничившись повышением прогнозов по новым сегментам и уточнением дивидендных выплат. В результате потенциальная доходность акций компании несколько возросла. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/inter_... В настоящий момент акции Интер РАО ЕЭС торгуются с P/BV 2024 около 0,4 и продолжают входить в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Ожидаемая рекордная прибыль, несмотря на слабый четвертый квартал МРСК Урала раскрыла консолидированную финансовую отчетность по МСФО за 2023 г. См. таблицу: https://bf.arsagera.ru/energeticheskie_sbytovye... Общая выручка компании возросла на 19,0% до 106,1 млрд руб. При этом доходы от передачи электроэнергии увеличились на 17,7% до 91,3 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 16,4%. Объем полезного отпуска при этом увеличился на 1,1%. Отметим увеличение прочих операционных доходов на 44,2% до 1,4 млрд руб. по причине возросших поступлений по штрафам, пеням, неустойкам, а также доходов от компенсации потерь в связи с выбытием электросетевого имущества. Добавим также, что в первом квартале текущего года МРСК Урала вышла из Екатеринбургэнергосбыта, исполнив требование по продаже непрофильных активов. В этой связи продажа электроэнергии была отнесена в отчетности к прекращенной деятельности, а доходы от нее пересчитаны. Операционные расходы компании увеличились на 10,8%, составив 93,0 млрд руб. на фоне роста затрат на услуги по передаче энергии до 40,0 млрд руб. (+16,5%), расходов на приобретение электроэнергии для компенсации потерь до 13,2 млрд руб. (+5,2%), а также расходов на персонал до 21,2 млрд руб. (+16,7%) . Из важных моментов стоит отметить восстановление резерва под обесценение дебиторской задолженности в сумме 166 млн руб. против 751 млн руб. годом ранее. В итоге операционная прибыль компании выросла более чем вдвое и составила 14,5 млрд руб. При этом в четвертом квартале операционный убыток составил 754 млн руб. Финансовые доходы компании увеличились на 20,8% до 953 млн руб. на фоне возросших процентных ставок. Финансовые расходы остались на прошлогоднем уровне 2,3 млрд руб. В итоге чистая прибыль МРСК Урала возросла почти в 3 раза, составив 11,6 млрд руб. По итогам вышедшей отчетности и обновленной инвестиционной программы мы понизили наш прогноз финансовых результатов на текущий год, учтя выбытие Екатеринбургэнергосбыта и представленные ориентиры компании. В итоге потенциальная доходность акций МРСК Урала сократилась. См. таблицу: https://bf.arsagera.ru/energeticheskie_sbytovye... В настоящий момент акции компании МРСК Урала торгуются с P/BV 2024 порядка 0,5 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

|

|