|

|

|

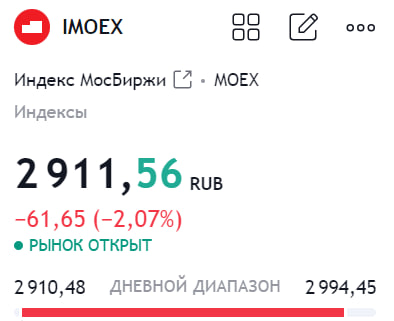

Начало недели у нас не шибко удачное — индекс скорректировался более, чем на 2%, хотя в начала торгов он был в зелёной зоне. Всеми любимый Сбер не спешит закрывать свой див. гэп, в общем, на рынке полноценная коррекция. Некоторые писали, что недавние послабления по поводу продажи валютной выручки экспортерами поддержат рынок — этого не произошло и рынок, ровным счетом, никак на это не отреагировал. Видел, как некоторые аналитик пишут, что дно по рынку уже вот-вот настанет — не думаю, что можно об этом говорить так уверенно. В моей голове есть 3 сценария: 1. Всё более-менее устаканится после заседания и решения ЦБ — ставку не повысят выше 18%, риторика будет не такой жесткой и рынок перейдёт в боковик. 2. Риторика будет ястребиной и мы прольемся ниже — но, этот пролив не будет чересчур сильным, и рынок относительно быстро переварит это. 3. Не важно, какая будет риторика у ЦБ — рынок просто будет продолжать литься. Это может означаться, что крупные игроки фиксируют позиции перед чем-то серьезным. Во всяком случае, хочется верить в лучшее — для меня это первые 2 сценария. Это, как никак на прямую связанно с макроэкономической повесткой и у народа будет понимание, что на самом деле происходит. А сейчас, нам остается только наблюдать за дальнейшей динамикой рынка. ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

Давление на рынки и индексы продолжается по тем же причинам, которые я описывал во вчерашнем посте. Основные бэнчмарки рынка продолжают снижение. Так, индекс государственных облигаций опустился до уровня февраля 2022 года, а индекс Московской биржи откатился до годовых минимумов - 2 913,48 пункта, скорректировавшись на 📉-2,01%. В лидерах падения акции Магнита 📉-5,3%, которые сегодня торгуются очищенными от дивидендной нагрузки. Владельцы акций получат 412,13 рублей дивидендов на одну акцию, таким образом дивидендная доходность составила 6,6%. С начала года бумаги стали дешевле почти на 16%. ВТБ вернулся на рынок после обратного сплита и очень быстро догнал уровень падения во время вынужденной паузы в торгах на прошлой неделе. Акции вышли на торги с новой укрупненной в 5 000 раз ценой в 100 рублей за бумагу и плавно скатились к отметке 92,7 рубля, то есть 📉-7,3%. Производство золота у Селигдара в 1 полугодии выросло на 7% до 2 489 кг, производство меди взлетело на 67% до 949 тонн. Выручка от добытого золота выросла на 51% до 17,3 млрд. рублей, вся выручка от продажи металлов составила 20,8 млрд. рублей. Хочется отметить сильную отчетность золотодобытчика, но общая динамика рынка отразилась и на цене их акциях, которая снизилась на 📉-2,7%. Также предварительные операционные итоги опубликовал Новатэк 📉-1,9%. В первом полугодии добыча углеводородов составила 330,7 млн. баррелей в нефтяном эквиваленте, в том числе 41,73 млрд. куб. м природного газа и 6,8 млн тонн жидких углеводородов. По сравнению с первым полугодием 2023 года добыча углеводородов выросла на 8,8 млн. бнэ или на 2,7%. Нидерландская Yandex N.V. закрыла сделку по продаже российского бизнеса и полностью вышла из состава акционеров Яндекса. До 31 июля она сменит название и прекратит использовать одноименные бренды. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

🐹Кристалл. 🥜Ну что, тёмная лошадка порадует вновь своим выстрелом?) 🥜Недавний разгон слили, даже перелили. Цена пришла в зоны где ранее сидел покупатель. Ещё один момент, что цена идёт на ретест прошлого отскока, то есть формируется локальное двойное донышко! 🥜И так же тут есть очередная вилочка! Можно формировать среднесрок, хоть спекулятивно до импульса, хоть инвестиционно! А так же можно попробовать спекульнуть с максимально коротким стопом под недавний Лой или стоп чутка больше, под июньскую соплю! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Европейская электротехника. 🥜Бумага сейчас пытается слепить стабилизацию после быстрого слива! 🥜Спекулятивно вырисовывается спекулятивный Лонг с максимально близким стопом под стабилизацией с целью отскока вплоть до половины предыдущего снижения (+-17р.) 🥜У меня есть позиция, по этому тут сейчас в спекуляции не играю! Если стабилизация окрепнет, то доберу тут 1к1. 🥜Если бумага всё же выйдет из стабилизации вниз, буду смотреть реакцию на уровне ниже, так как с высокой долей вероятности она тогда туда и отправится! Ну и заодно будет слит очередной разгон! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Лента. 🥜Ждал я бумагу у 1000р. и вот дождался! Фудритейл бенефициар роста инфляции, так как она автоматом перекладывается на плечи потребителя и показатели растут на её величину без особого напряга автоматом! К тому же дела у компании пошли в гору в последнее время! 🥜Взял бумагу на карандаш, интересует будет ли реакция на уровне, сможет ли она тут зацепиться или нет. Фаза основного разгона последнего времени слита практически в ноль. 🥜Если реакции не будет, жду и смотрю реакцию на локальной трендовой! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Эмитент заключает контракты на поставку какао-порошка на фоне роста стоимости товара. При этом финансовые показатели, по словам эмитента, демонстрируют позитивную динамику. ООО «СЕЛЛ-Сервис» рассказало о том, что по итогам 5 месяцев 2024 года число клиентов, которым были проведены отгрузки, несколько уступает результату за аналогичный период прошлого года. Как отмечает эмитент, тенденция не отразится негативно на финансовых показателях, поскольку в первой половине 2024 года силы компании были направлены на работу с высокомаржинальными какао-продуктами и заинтересованными в них покупателями.

«Рост цен на какао-бобы на Бирже продолжается, что меняет стратегию производителей кондитерских изделий. После пиковой отметки в мае 2024 года, стоимость снизилась на 30%, однако затем снова пошла вверх. Основная паника среди производителей кондитерских изделий была зафиксирована в апреле – мае. Компании приобретали все свободные объемы какао-продуктов в России и подписывали контракты на будущие периоды 2024 года. Цены на конечную продукцию еще существенно не выросли, но это обязательно произойдет к концу года. Сложившаяся ситуация позволяет нам уверенно работать, в связи с тем, что еще в октябре 2023 года мы заключили договор с поставщиком какао-порошка на весь 2024 год. Партнер поставляет необходимые объемы в срок, а мы исполняем свои обязательства и фиксируем позитивную динамику финансовых показателей», — прокомментировал генеральный директор ООО «СЕЛЛ-Сервис» Петр Новак. С июня эмитент активно наращивает сбыт и других продуктов, что впоследствии восполнит число клиентов. В частности, «СЕЛЛ-Сервис» увеличивает объемы закупа и продаж кунжута, с индийскими поставщиками которого компания начала сотрудничество в первых месяцах 2024 года. Также росту клиентского портфеля поспособствует продуктивная работа службы технического контроля. «СЕЛЛ-Сервис» отмечает, что специалистам отдела удалось повысить качество консультаций. Покупатели обращаются с разными вопросами, что позитивно влияет на клиентскую лояльность и увеличивает шансы на внедрение новых товаров. Технологическая служба позволяет повысить уровень требований к поставщикам в части качества и доработки продуктов под нужды клиентов.

|

|

10 июля 2024 года должность занял Вячеслав Викторович Пиксаев. На новой должности Вячеслав Викторович будет продолжать развивать компанию, уделяя особое внимание поиску новых решений для динамичного развития бизнеса СДЭК и вывода компании на очередной этап развития.

«На посту генерального директора я обещаю сохранить культуру, созданную предыдущим владельцем. Главная приоритетная цель на ближайшее время — выйти на IPO. Мы приложим все усилия для достижения этого. Помимо этого, в скором времени мы разработаем прозрачный и своевременный партнерский прайс и биллинг для франчайзи. Это наш приоритет, и я обещаю, что мы приложим максимум усилий для улучшения этой системы. В ближайшие три месяца нам предстоит усердно работать, чтобы восстановить темпы и достичь запланированных финансовых показателей. Мы уверены в успехе и верим в будущее компании», – отметил Вячеслав Пиксаев. Пиксаев родился 24 ноября 1970 года в городе Новосибирске. В 1995 году окончил факультет летательных аппаратов НГТУ по специальности инженер-конструктор. В качестве дополнительной профессиональной деятельности занимается консультированием в области личных финансов. Вячеслав Викторович имеет обширный опыт работы в сфере логистики. Он стоял у истоков создания компании СДЭК в 2000 году вместе с Леонидом Гольдортом. На протяжении этого времени он состоял в совете директоров и осуществлял операционную деятельность. В своей работе он достиг значительных успехов в оптимизации процессов и повышении эффективности операций.

|

|

Пока все твердят про Сбер, через сколько он закроет див. гэп и тп, мы с вами рассмотрим другой банк который торгуется на бирже — МТС-банк. Тут он выпустил отчетность за 5 месяцев 2024 года: -Чистые процентные доходы за пять месяцев 2024 года выросли на 17,7%, до 17 млрд руб.; -Чистые комиссионные доходы выросли до 10,9 млрд руб., на 63,1% год к году; -Чистая прибыль за пять месяцев 2024 года выросла на 43,1% год к году до 6,4 млрд рублей; -Капитал МТС банка на 31 мая 2024 года без учета бессрочных облигаций вырос на 23,3% с начала года, до 87,9 млрд руб. (за счет IPO); Посмотрим, на слова представителей банка: «Считаем результаты пяти месяцев 2024 года сильными: Банк рос в розничном кредитовании быстрее рынка, показал высокое качество кредитного портфеля, сильную динамику основных статей дохода и один из лучших показателей эффективности на рынке.» Показатели супер, банк растёт, а котировки акций... не очень себя ощущают. Почему же так? Да всё просто — эти акции просто не интересны. Из-за общего давления рынка, из-за сильных конкурентов на рынке — всё это не дает котировкам расти. И, в дальнейшем, не думаю, что бумагу будут активно закупать в долгосрочный портфель. Мне видится, что в более подходящий момент на рынке это будет хорошей среднесрочной идей — не более. Кто захочет взять МТС-банк, когда на рынке есть Сбер или Т-банк (Тинькофф), который сделал редомициляцию? Вот и я не знаю. Нет, так скажем, свою аудиторию найдёт, но большим вниманием пользоваться вряд-ли будет. не является инвестиционной рекомендациейТГ канал —https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

. . ▶ ЗОЛОТО. GOLD-9.24 (GDU4). https://ru.tradingview.com/chart/XAUUSD/FfXhocA... 12.07.2024 г. на закрытии Срочного рынка МОЕХ после 23.45 мин. в рамках основной торговой системы (ТС) рыночным ордером был взят ШОРТ по цене 2461.8 п.п. (информация о точке входа не постфактум была опубликована здесь на форуме сайта МФД 12 июля 2024 г. в 23:55 по мск.). . 15.07.2024 г. прибыль была зафиксирована на открытии Срочного рынка рыночным ордером по цене 2452.8 п.п. Профит от текущего трейда составляет 9.0 п.п. (+5,5%). . Информация о каждой точке входа по ТС размещается не постфактум. Соответственно, «фотошоп» прибылей по трейдам на 100% исключен. . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТОРГОВОЙ СИСТЕМЫ НА ЗОЛОТЕ: — 2022 г. в плюс закрыто 100,00% трейдов; — 2023 г. в плюс закрыто 100,00% трейдов. . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +99,3% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +31,5% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +18,5% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +47,1% . ▷СТАТИСТИКА ПО ТС НА ДОЛЛАРЕ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +4,5% . ▷ ЗОЛОТО ЗА 12 МЕСЯЦЕВ НЕПРЕРЫВНОГО ПРИМЕНЕНИЯ. ПРОФИТ +67,7% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +31,4% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +29,5% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 06 МЕСЯЦЕВ. ПРОФИТ СОСТАВЛЯЕТ +44,9% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 КВАРТАЛ 2023 Г. ПРОФИТ СОСТАВЛЯЕТ +10,9% . ▷НЕФТЬ С УДЕРЖАНИЕМ ПОЗИЦИИ В ТРИ ТОРГОВЫЕ СЕССИИ. ПРОФИТ +22,0% . ▷СТАТИСТИКА ПО ТС ЗА 1 КВАРТАЛ 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +18,1% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +92,8% . ▷СТАТИСТИКА ЗА I ПОЛУГОДИЕ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +82,6% . ▷СТАТИСТИКА ЗА I КВАРТАЛ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +70,2% . ▷ВЗЯТ ПРОФИТ +44,95% С ПЕРЕНОСОМ ЧЕРЕЗ ВЫХОДНЫЕ ВСЕГО ОДНИМ ТРЕЙДОМ . ▷НИ ОДНОГО УБЫТОЧНОГО ТРЕЙДА ПО ТС 12 МЕСЯЦЕВ ПОДРЯД. ПРОФИТ +194,9% . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТОРГОВОЙ СИСТЕМЫ НА НЕФТИ: - 2018 г. в плюс закрыто 99,91% трейдов; - 2019 г. в плюс закрыто 100,0% трейдов; - 2020 г. в плюс закрыто 97,03% трейдов; - 2021 г. в плюс закрыто 96,87% трейдов; - 2022 г. в плюс закрыто 96,20% трейдов; - 2023 г. в плюс закрыто 94,50% трейдов. . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТС ФЬЮЧЕРСА НА ДОЛЛАР США: — 2023 г. в плюс закрыто 100,00% трейдов. . Официальный Паблик с общедоступной информацией о торговых системах ★«DARK TRADING — РУССКОЯЗЫЧНОЕ СООБЩЕСТВО ТРЕЙДЕРОВ»★ . ▷ВЫСОКОФФЕКТИВНОЕ САМООБУЧЕНИЕ ТОРГОВЫМ СИСТЕМАМ АСЛАНА БЕРОЕВА

|

|

ГК Самолет, владеющая 93% доли в компании Самолет Плюс, инициировала процедуру pre-IPO своей дочерней компании. Целью стадии pre-IPO Самолет Плюс выступает привлечение дополнительного финансирования в объеме 0,8 млн рублей для масштабирования бизнеса, развития технологической платформы и ускорения темпов роста. Также это должно позволить получить положительную оценку бизнеса Самолет Плюс, что непосредственно положительно отразится на котировках акций ГК Самолет. Что такое Самолет Плюс Самолет Плюс — единая платформа, которая оказывает полный цикл девелоперских услуг: от помощи в выборе объекта недвижимости и вопросов финансирования до вопросов обустройства жилья. Самолет Плюс открывает офисы в популярном сегодня формате «у дома». По данным за 2023 год, потенциальный рынок, на котором функционирует компания, оценивается в 29 трлн рублей. В предстоящих периодах ожидается стремительный рост выручки с 1,5 млрд рублей в 2023 году до 31,8 млрд рублей в 2026 году. GMV (оборот) Самолет Плюс за 2023 год составил 473 млрд рублей. В дальнейшем ожидается рост данного показателя до 937 млрд рублей по итогам 2024 года и до 2250 млрд рублей за 2026 год. Наше мнение По нашему мнению, данное размещение в рамках pre-IPO может быть инвестиционно привлекательным для долгосрочного инвестора ввиду низкой оценки бизнеса относительно потенциальных прибылей Самолет Плюс. Мы ожидаем, что последующий выход Самолет Плюс на IPO позволит раскрыть ее внутреннюю стоимость, что может положительно отразиться на капитализации материнской ГК Самолет. Чтобы инвестировать в акции Самолета, вы можете открыть счет в сервисе Газпромбанк Инвестиции. Читайте последние новости и обзоры компаний в нашем телеграм-канале — Газпромбанк Инвестиции.

|

|

|

|