|

|

|

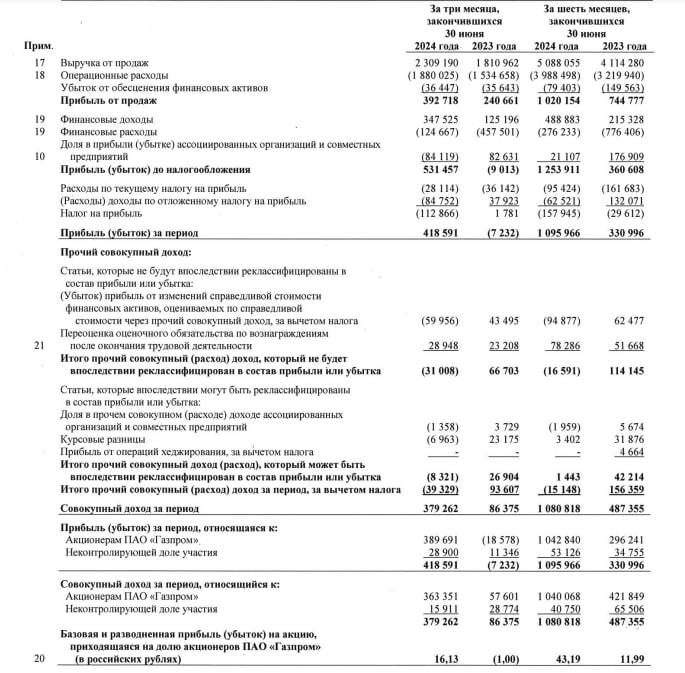

Вчера, отчетом за 1 полугодие 2024 года поделился с нами Газпром: -Выручка: 5,088 трлн рублей (+24% г/г); -Чистая прибыль, относящаяся к акционерам: 1,043 трлн рублей (более, чем в 3 раза больше, чем годом ранее); -Чистая прибыль, скорректированная на неденежные статьи: 779 млрд рублей (+26% г/г) -EBITDA: 1,459 трлн рублей (+19 г/г); -Чистый долг/EBITDA: 2,4х; «Солидный запас ликвидности в 1,5 трлн руб. полностью перекрывает наши краткосрочные долговые обязательства. Существенно сократился Скорректированный чистый долг — на конец первого полугодия он составил 4,7 трлн руб., снизившись за отчетный период на 284 млрд руб.» Порадовали нас отчетом. Вдохнул он жизнь в акции данной компании и в веру инвесторов. Осталось вернуться к выплатам дивидендов — и вообще сказка будет. не является инвестиционной рекомендацией Подробнее на — www.gazprom.ru/press/news/2024/august/article574952/ ТГ канал —https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

EURUSD:

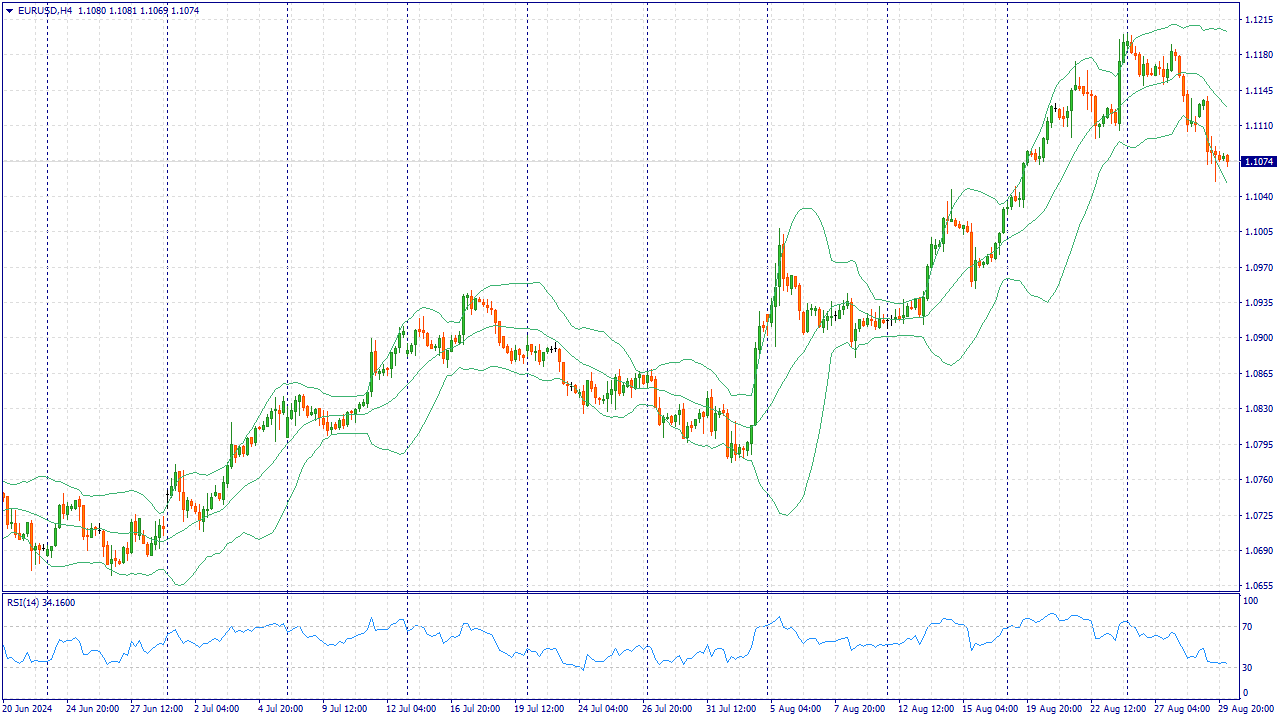

Пара EUR/USD восстанавливает утраченные позиции в районе 1,1080, прерывая двухдневную полосу потерь в пятницу на ранней азиатской сессии. Трейдеры, возможно, предпочтут занять выжидательную позицию в преддверии выхода данных по розничным продажам в Германии за июль и индекса цен на товары личного потребления (PCE) в США за июль. Темпы роста валового внутреннего продукта (ВВП) США во втором квартале (Q2) составили 3,0% в годовом исчислении, сообщило Министерство торговли в своей второй оценке, опубликованной в четверг. Этот показатель оказался лучше прогноза в 2,8 и первоначальной оценки в 2,8 %. Ослабление инфляции в Германии и Испании поддерживает мнение о необходимости снижения ставки ЕЦБ в сентябре. Отчет предположил, что США могут избежать рецессии, и ослабил надежды на более значительное снижение ставки Федеральной резервной системой (ФРС) на 50 базисных пунктов (б.п.) в сентябре. Это, в свою очередь, оказывает некоторую поддержку доллару США (USD). По данным CME FedWatch Tool, финансовые рынки сейчас оценивают вероятность снижения ставки на 25 базисных пунктов (б.п.) в сентябре почти в 66%, но вероятность более глубокого снижения ставки составляет 34%, что ниже 36,5% до выхода данных по ВВП США. За океаном данные по индексу потребительских цен (ИПЦ) в Германии и Испании показали, что инфляция в августе, похоже, еще больше снизилась, что вызвало ожидания снижения процентной ставки Европейским центральным банком (ЕЦБ) и подорвало курс евро (EUR). Глава отдела макроэкономики ING Карстен Бржески заявил, что результаты стали «отличной новостью для ЕЦБ», а также отметил, что замедление экономики и охлаждение инфляции создают «идеальный макрофон» для снижения ставок. Тем не менее, он подчеркнул, что инфляция в сфере услуг еще не умерла. Торговая рекомендация: Торгуем в канале 1.1050-1.1100 на отскоке от уровней. До 20$ за каждый лот реальными средствами - получайте гарантированный доход подключив акцию Cashback! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Оценка АКРА базируется на кредитной поддержке, оказываемой старшему траншу младшим траншем облигаций, резервным фондом, соглашением о принятии риска, а также удовлетворительном качестве портфеля обеспечения. Срок обращения выпуска составит пять лет, объем — не более 210 млн рублей. АКРА присвоило ожидаемый кредитный рейтинг старшему траншу облигаций (класс А), планируемых к выпуску ООО «Специализированное финансовое общество РЛО замена лифтов» («СФО РЛО») на уровне eAAA(ru.sf). Биржевые облигации с залоговым обеспечением класса «А» объемом до 210 млн рублей планируются к выпуску эмитентом в рамках сделки секьюритизации с залоговым обеспечением денежными требованиями. В качестве обеспечения выступят средства со специальных счетов капитального ремонта за выполненные «Мосрегионлифтом» работы по замене лифтов. Младшему траншу, представленному в форме облигаций класса «Б», ожидаемый кредитный рейтинг не присваивался. Напомним, Банк России 1 августа зарегистрировал два пятилетних выпуска структурных облигаций ООО «СФО РЛО» класса «А» и «Б». Облигации класса «А» будут размещены по открытой подписке, класса «Б» — по закрытой подписке. С бумагами компания выйдет на Московскую биржу 12 сентября. Организатором размещения — ИК «Диалот». Функции представителя владельцев облигаций исполняет «Волста». В роли резервного обслуживающего агента, готового принять все функции по сопровождению портфеля в случае банкротства «Мосрегионлифта» или некачественного и несвоевременного оказания услуг компанией, выступает компания «Райз Инвест». Управлением «СФО РЛО» занимается АКРА. При анализе портфеля обеспечения облигаций «СФО РЛО» рейтинговое агентство приняло в расчет фактическое отсутствие дефолтов и просрочки в портфеле ввиду отсутствия штрафов и пеней, обязанность собственников жилья в многоквартирных домах осуществлять взносы на капремонт, невозможность изменения формы накопления на капремонт до момента полного расчета по договору. Дополнительную кредитную поддержку облигациям оказывает резервный фонд специального назначения (РФСН), формируемый в дату эмиссии в размере доходов за два купонных периода. «В течение жизни сделки РФСН является одним из основных источников ликвидности для компенсации кратковременной недостаточности процентных поступлений на осуществление платежей по облигациям, а также для оплаты услуг контрагентов эмитента. Однако в отдельных ситуациях средства РФСН могут также служить источником кредитной поддержки для облигаций», — подчеркнули в АКРА. Согласно техническому регламенту Таможенного союза «Безопасность лифтов», все лифты старше 25 лет в многоквартирных домах России до 15 февраля 2025 г. должны быть заменены на новые. Из 78,5 тыс. изношенных лифтов примерно половина находится в жилищном фонде, где средства на капремонт собираются так называемым «котловым» способом, вторая половина — в домах, взносы на капрмент которых формируются на спецсчете. Если в первом случае задача решается, то во втором процесс идет крайне медленно. Его-то и хотят ускорить инициаторы проекта секьюритизации. Проект предполагает льготные условия оплаты для владельцев спецсчетов: аванс 30%, после замены лифта — еще 20%, на оставшиеся 50% предоставляется рассрочка равномерными ежемесячными платежами на срок до пяти лет. Ассоциация «Российское лифтовое объединение» общую стоимость замены старых лифтов в домах со спецсчетами оценивает в 150 млрд рублей. Подробнее об этом читайте в интервью с президентом Ассоциации «РЛО» Сергеем Чернышовым.

|

|

Мы с вами помним, что в инвестиционном году, в отличие от календарного, только три сезона и они называются дивидендными. Весенне-летний дивидендный сезон формально закончился как бы еще в июле с последними летними закрытиями реестров. Август был неким межсезоньем, но и он заканчивается Да, друзья, как поется в песне: "Вот и лето прошло...". Успешность весенне-летнего дивидендного сезона каждый оценит самостоятельно для себя. Статистика говорит, что на 10 самых больших закрытий реестров пришлось 81% всех выплат. Всё как в законе Парето, это там где 80/20. Пятерка лидеров выглядит так: Сбербанк (27,6%), ЛУКОЙЛ (12,7%), Роснефть (11,3%), Северсталь (7,1%) и НЛМК (5,6%). А вот пятерка лидеров по дивидендной доходности совсем другая: Сургутнефтегаз-п (20,5%), Россети Урал (14,8%), МТС (13,4%), Мать и дитя (13,4%) и Башнефть-п (13,0%). Ну что же, лето прошло, а это значит, что приходит пора осеннему дивидендному сезону. Давайте посмотрим какой дивидендный урожай мы соберем уже в сентябре 2024г. 1. Мать и дитя - дивиденды за 2 квартал в размере 22 рубля на одну акцию. Дивидендная доходность выплаты - 2,6%. Дата закрытия реестра - 9 сентября. 2. Северсталь - дивиденды за 2 квартал в размере 31,06 рубля на одну акцию. Дивидендная доходность выплаты - 2,5%. Дата закрытия реестра - 10 сентября. 3. ММЦБ - дивиденды за 1 полугодие в размере 5 рублей на одну акцию. Дивидендная доходность выплаты - 3,5%. Дата закрытия реестра - 16 сентября. 4. ТГК-14 - дивиденды за 1 полугодие с дивидендной доходностью выплаты - 4,4%. Дата закрытия реестра - 17 сентября. 5. Яндекс - первые в истории дивиденды за 1 полугодие в размере 80 рублей на одну акцию. Дивидендная доходность выплаты - 2,1%. Дата закрытия реестра - 20 сентября. 6. Фосагро - дивиденды за 2 квартал в размере 117 рублей на одну акцию. Дивидендная доходность выплаты - 2,3%. Дата закрытия реестра - 22 сентября. 7. Диасофт - дивиденды за 6 месяцев в размере 45 рублей на одну акцию. Дивидендная доходность выплаты - 0,9%. Дата закрытия реестра - 22 сентября. 8. Ростелеком - дивиденды еще за прошлый год в размере 6,06 рублей на одну акцию. Дивидендная доходность выплаты - 7,7%, 8,4%. Дата закрытия реестра - 27 сентября. 9. Ашинский метзавод - дивиденды за все прошлые периоды в размере 77 рублей на одну акцию. Дивидендная доходность выплаты - 54,1%. Дата закрытия реестра - 28 сентября. 10. Черкизово - дивиденды за 1 полугодие в размере 142,11 рубля на одну акцию. Дивидендная доходность выплаты - 3,2%. Дата закрытия реестра - 29 сентября. 11. Банк СПБ - дивиденды за 1 полугодие в размере 27,26 рублей на одну обыкновенную акцию. Дивидендная доходность выплаты - 7,6%. Дата закрытия реестра - 30 сентября. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

Предпоследний торговый день лета отметился невысокой активностью, за исключением акций Газпрома. Индекс Московской биржи даже немного подрос на 📈+0,31%, неожиданно, но приятно. На чем растет сегодня Газпром? По итогам 1 полугодия по МСФО компания вернулась в зону чистой прибыли, которая составила 1,04 трлн. рублей. Коэффициент Чистый долг / EBITDA по итогам первого полугодия 2024 года сократился до 2,4х. Рынок сразу же подумал о дивидендах, все хэйтеры резко переобулись и побежали покупать акции компании. При объеме торгов на 18:39 в размере 16,4 млрд. рублей акции компании взлетели на 📈+4,1%. Рост Газпрома может дать новый толчок для роста других компаний фондового рынка. Мать и дитя отчитались ростом выручки на 22,6% до 15,8 млрд. рублей и ростом чистой прибыли на 45% до 4,9 млрд. рублей. Это всё за 1 полугодие 2024 в сравнении с 1 полугодием 2023 года. Совет директоров рекомендовал выплатить дивиденды в размере 22 рубля на одну акцию. В компании решили не тянуть с выплатой, поэтому дата закрытия реестра определена 9 сентября. Все это привело к росту акций компании на 📈+1,7%. Инарктика 📉-2,1% подвела итоги 1 полугодия по МСФО. Выручка компании выросла до 18,3 млрд. рублей (или на 41% год к году). Скорректированная чистая прибыль до учета убытка от переоценки биологических активов выросла на 18% до 6,3 млрд. рублей. Как-то всё тоскливо у РусГидро 📉-1,4%. При росте выручки на 8,5% до 283 млрд. рублей (и это еще практически до индексации тарифов) чистая прибыль сократилась в 2 раза год к году до 23,7 млрд. рублей. К тому же и прошлое голосование по дивидендам за 2023 год не прошло, думаю, что с дивидендами нас прокатили. О снижении чистой прибыли в 1 полугодии отчитался НЛМК 📉-0,4%. Она составила 81,6 млрд. рублей, что на 11% ниже итога 1 полугодия 2023 года. Ситуация с металлургами заставляет задуматься об ожиданиях по выплате дивидендов, которые могут быть существенно срезаны вплоть до не распределения чистой прибыли, как это уже было годом ранее. Лукойл 📉-1,5% опубликовал финансовые результаты по МСФО за I полугодие 2024г. Чистая прибыль компании составила 591,5 млрд. рублей. Аналитики уже предположили размер годовых дивидендов на уровне 1200-1300 рублей на одну акцию. Лидер падения со вчерашнего дня не изменился - это Сегежа 📉-12,5%. Слабая отчетность и будущая дополнительная эмиссия акций продолжают давить на котировки компании. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

🐹РусГидро. 🥜Ну а если глянуть в историю, то видно, что в бумаге постоянные трали-вали!) 🥜Есть бумаги, которые двигаются циклами и в подобных бумагах на долгосрочное инвестирование табу! Вообще, моё мнение, что РФ рынок не заточен под конкретный долгосрок, только точечные истории и то из них рано или поздно нужно будет выходить!!! 🥜Ну и тут видно как бумага с 2009 года не раз была внизу и восстанавливалась и в этот раз так же движение наверх будет! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹РусГидро. 🥜Вот ещё одна бумага, которая ждёт добора! Так же не торопился и не прогадал! 🥜А тем временем цена прошла уже две зоны шоковых цен, это мобилизация и начало СВО. Ниже остался лишь Ковидный обвал. 🥜Да, прямых драйверов к бурному росту у компании нет! Непонятки и затишье с дивами тоже придали бумаге слабости. Так же большие капвложения дают о себе знать! Но в целом РусГидро, как была, так и есть и некуда не денется, а ценник исторически очень низко! По этой причине брать не боялся и добирать не боюсь! Цикл роста будет, никуда он не денется! 🥜Так что жду какой-то более менее внятной стабилизации, уж резкого разворота врят ли стоит ждать и бояться, что не купишь, а она быстро уедет выше! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Компания Транснефть раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г. См. таблицу: https://bf.arsagera.ru/transport/transneft/itog... Общая выручка компании выросла на 12,6%, составив 717,2 млрд руб., что, главным образом, связано с ростом тарифов. Операционные расходы компании росли более быстрыми темпами, увеличившись на 18,6% и составив 534,4 млрд руб. Это произошло, главным образом, на фоне возросших расходов на персонал (+15,7%) и затрат на приобретение нефти для перепродажи (+42,7%). В результате прибыль от основной деятельности компании сократилась на 1,7% до 182,8 млрд руб. Чистые финансовые доходы составили 16,6 млрд руб. (-33,1%) в связи отрицательными курсовыми разницами, а также существенным увеличением процентных доходов на фоне роста процентных ставок по размещенным денежные средствам. Прибыль от зависимых и совместно контролируемых компаний в отчетном периоде составила 8,2 млрд руб., сократившись на две трети, что было обусловлено преимущественно показателями деятельности АО «Усть-Луга Ойл», АО «КТК-Р», АО «КТК-К» и ЗПИФ «Газпромбанк –Финансовый. Доля меньшинства, связанная с консолидацией результатов группы НМТП, составила 7,6 млрд руб. В итоге чистая прибыль компании сократилась на 9,4%, составив 164,4 млрд руб. По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании, увеличив оценку операционных расходов. В результате потенциальная доходность акций Транснефти несколько сократилась. См. таблицу: https://bf.arsagera.ru/transport/transneft/itog... Привилегированные акции компании торгуются с P/BV 2024 около 0,35 и продолжают входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Металлургический холдинг РУСАЛ раскрыл консолидированную финансовую отчетность по МСФО и выборочные операционные показатели за 1 п/г 2024 г. См. таблицу: https://bf.arsagera.ru/united_company_rusal_plc... Общая выручка компании упала на 4,2%, составив $5,7 млрд. Выручка от реализации первичного алюминия и сплавов также снизилась на 5,0%, составив $4,6 млрд на фоне как падения средней цены реализации алюминия на 2,2%, так и снижения объема продаж первичного алюминия и сплавов на 2,9%. Выручка от реализации глинозема увеличилась на 5,5% до $191 млн на фоне роста объемов реализации на 6,4% и снижения средней цены на 0,9% . Доходы от реализации фольги и прочей алюминиевой продукции увеличились на 2,2%, а выручка от прочей реализации, включая реализацию прочей продукции, бокситов и электроэнергии сократилась на -3,7%, не оказав серьезного влияние на динамику общего дохода. Общая себестоимость реализации сократилась на 15,9%, составив $4,4 млрд. Подобная динамика была обусловлена, главным образом, снижением стоимости сырья, а также средних тарифов на электроэнергию и транспорт. В итоге валовая прибыль РУСАЛа увеличилась на 79,9% до $1,3 млрд. Коммерческие и административные расходы возросли на 14,3% до $870 млн. Долговая нагрузка компании находилась на уровне $7,7 млрд., а ее обслуживание обошлось в $160 млн. Доля в прибыли ассоциированных компаний и совместных предприятий сократилась на четверть и составила $223 млн, главным образом, за счет падения финансовых показателей ГМК Норильский Никель. Эффективная доля участия в «Норильском Никеле» осталась на уровне 26,39%. В итоге холдинг зафиксировал чистую прибыль в размере $565 млн (+34,5%). По итогам вышедшей отчетности мы повысили прогноз чистой прибыли компании на текущий год, отразив улучшение улучшение операционной рентабельности на фоне снижение расходов на сырье, электроэнергию и транспорт. На последующие годы наш прогноз не претерпел серьезных изменений. В результате потенциальная доходность акций компании осталась на прежнем уровне. Напомним, что в силу существенной разницы между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе мы учитываем долю владения в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные. См. таблицу: https://bf.arsagera.ru/united_company_rusal_plc... В настоящий момент акции РУСАЛа торгуются исходя из P/BV 2024 около 0,5 и продолжают входить в состав наших портфелей акций. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

|

|