|

|

|

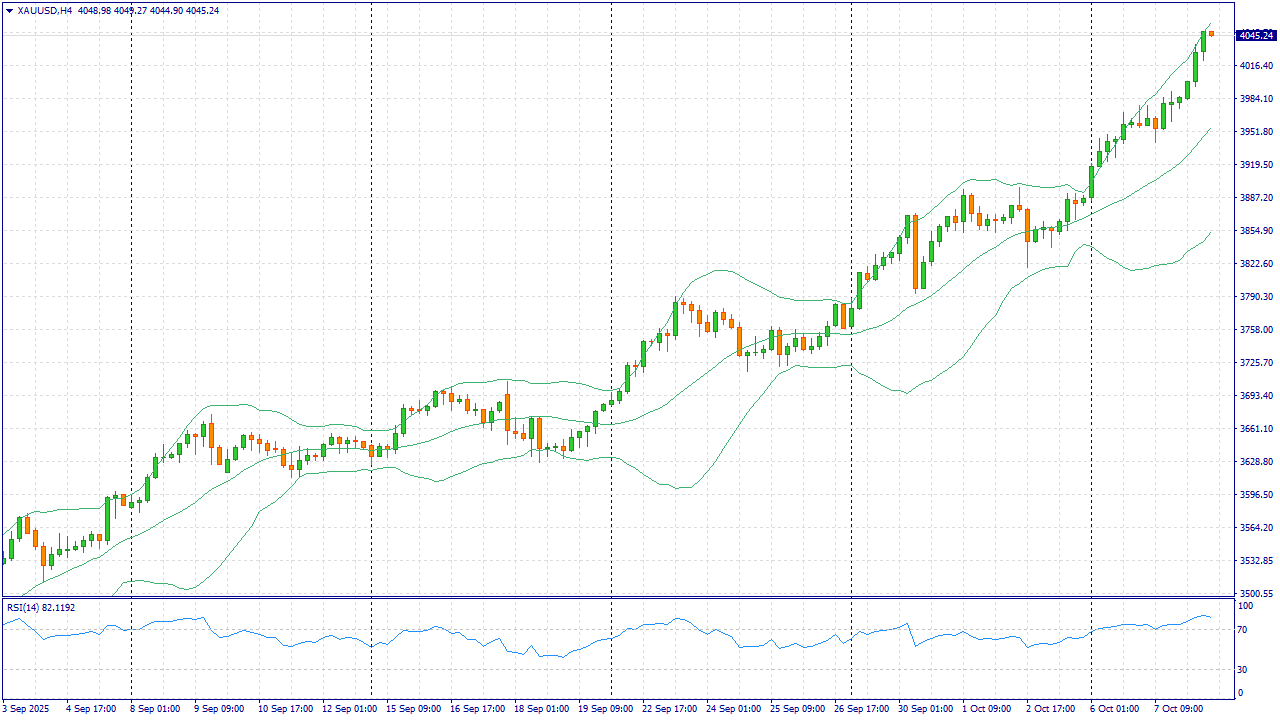

Взлет котировок золота до отметки $4000 произошел в условиях ожиданий смягчения монетарной политики ФРС США, ослабления курса доллара, а также масштабных закупок металла центральными банками в качестве запаса прочности. Дополнительными стимулами выступили приток капитала в фонды, обеспеченные золотом, и обострение геополитической обстановки. Что произошло сегодня? - Утром среды спот-котировка впервые преодолела отметку $4 000 за унцию, закрепив впечатляющее ралли года. Рынок поддерживают ожидания снижения ставок и устойчивый защитный спрос населения и институциональных инвесторов. Утройте свою мощь! Бонус 202% на депозит! Пополните счёт на $202+, используйте промокод TOPUP25 в чате поддержке и торгуйте с утроенным капиталом! Условия. В честь дня рождения компании мы готовим для вас сюрпризы - следите за нашими новостями.

Ближайшие триггеры роста: 1. Индекс цен (CPI) США за сентябрь - 15 октября 2025. Слабее ожиданий инфляция усилит сценарий мягкой политики и спрос на золото. 2. Заседание ФРС - 28–29 октября 2025. Любой намёк на дополнительные снижения ставки или мягкую риторику будет позитивом для драгметаллов. 3. Публикация данных по розничным продажам в США (Retail Sales) - 15 ноября 2025. Показатель - ключевой индикатор прочности потребительского спроса. Слабые данные усилят опасения о замедлении экономики и ожидания более агрессивного смягчения политики ФРС, что поддержит золото. Интересные факты о золоте: - Золото «кормит» электронику и ИИ. Использование золота в технологиях выросло на 7% в 2024 году - до 326 тонн; четвёртый квартал стал сильнейшим с конца 2021-го. Причина - больше серверов, чипов и соединителей, где нужна надёжность и отсутствие коррозии.

- ЦБ развивающихся стран наращивают закупки, несмотря на ценовые максимумы. Политика дедолларизации (Китай, Индия, Турция) продолжается. Золото рассматривается как стратегический резерв, что создает устойчивый фундамент спроса даже в условиях высокой волатильности.

- Инфляция издержек в золотодобыче сдерживает рост предложения. Несмотря на высокие цены, новые проекты остаются нерентабельными из-за растущих затрат на энергоносители, ГСМ и рабочую силу. Это создает структурный дефицит на физическом рынке.

- Рост ставок не остановил интерес институциональных инвесторов. Крупные фонды диверсифицируют портфели через золотые ETF, рассматривая металл как защиту от рисков "мягкой посадки" экономики США и геополитической нестабильности.

- Розничный спрос в Азии демонстрирует рекордные значения. Население Китая и Индии активно наращивает покупки золота как альтернативу проблемным секторам экономики (недвижимость, фондовый рынок), поддерживая высокий уровень физического спроса.

Аналитики FreshForex считают, что до конца года цена может взлететь до $4 200 за унцию. Есть не только финансовые, но и структурные причины поддерживать цену: промышленное потребление растёт, а новые крупные проекты требуют лет, чтобы добавить предложение. Торгуй металлами с выгодным плечом до 1:1000 и зарабатывай с FreshForex! ТОРГОВАТЬ ЗОЛОТОМ (XAU/USD)

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/8691 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456239995 📱 Рутуб https://rutube.ru/video/1b42dbfe1c892b8ec3cc190... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 15:00 - S&P500, Nasdaq, Hang seng 16:13 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 19:05 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 22:47 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 24:04 - Фьючерс на газ, Природный газ США, Нефть, Газ TTF, Фьючерс нефти 24:28 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 24:40 - TLT, Биткойн, Apple, Tesla, Китайские акции 25:03 - Итоги по рынку акций

|

|

Вы владелец акций «Норильский никель» и хотите продать их? Мы предлагаем вам лучшую цену! Компания «МигБрокер» гарантирует: Безопасную сделку: мы обеспечиваем полную защиту ваших интересов. Деньги платим вперед: вы получаете деньги сразу. Цена акций сегодня: мы учитываем актуальные котировки акций для максимальной выгоды. Неважно, в каком городе вы находитесь — «МигБрокер» покупает акции «Норильский никель» в любом уголке России! Как это работает? - Свяжитесь с нами по указанным контактам.

- Укажите количество акций

- Мы проведем оценку и предложим вам выгодную сделку.

- Получите деньги на свой счет мгновенно!

Не упустите возможность выгодно продать свои акции! Свяжитесь с нами прямо сейчас! Телефон: 8-985-268-23-01 или пишите в WhatsApp Работаем без выходных с 9-00 до 22-00 Веб-сайт: www.migbroker.ru Компания «МигБрокер», является профессиональным участником рынка ценных бумаг, покупка акций совершается по всем правилам и законам РФ.

|

|

Московская Биржа зарегистрировала новый облигационный выпуск ООО «Сибстекло», присвоив ему номер: 4B02-03-00373-R от 07.10.2025. Эмитент сообщил итоговые параметры и дату начала торгов. Соответствующие сообщения были раскрыты на сайте Московской биржи, а также на странице эмитента на «Интерфакс». Таким образом, выпуск серии БО-03 (4B02-03-00373-R от 07.10.2025) будет размещён со следующими параметрами: -

Объём: 200 млн руб.; -

Номинал: 1 000 руб.; -

Ставка купонного дохода: 24,25% годовых на 1 — 22 к.п.; -

Срок обращения: 3 года; -

Длительность купонного периода: 30 дней; -

Безотзывная оферта: в дату окончания 22 к.п. с возможным пересмотром ставки; -

YTP к оферте: 27,14% -

Дюрация к оферте: 1,45 года -

Цена размещения: 100% от номинала; -

Выпуск доступен для квалифицированных инвесторов; -

Кредитный рейтинг: BB- с развивающимся прогнозом от АКРА от 26.11.2024. -

Цель привлечения: пополнение оборотных средств с учётом планов по рефинансированию текущих обязательств.

Напомним, что «Сибстекло» — крупнейший производитель бесцветной и цветной стеклотары на территории Сибирского и Дальневосточного федеральных округов. На предприятии освоен выпуск более 120 видов продукции. О компании и результатах её деятельности за 6 мес. 2025 г. в ходе видеоинтервью рассказали генеральный директор «Сибстекла» Антон Мор и директора по финансам Екатерина Нестеренко. Также узнать больше полезной информации об эмитенте можно в аналитическом разборе отчётности за 1 полугодие 2025 года и в презентации инвесторам.

|

|

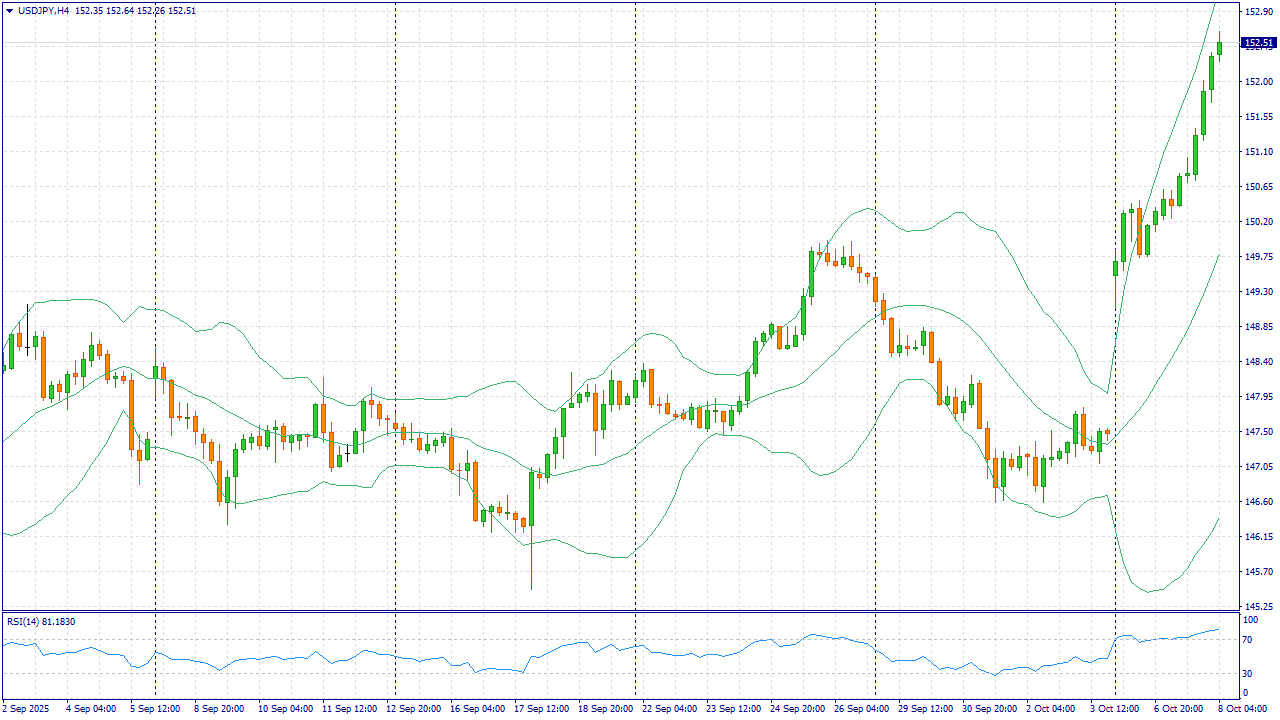

Событие, на которое следует обратить внимание сегодня: 21:00 EET. USD — Публикация протокола заседания ФРС USDJPY: Только для наших читателей — бонус 202% при пополнении от $202, укажи промокод TOPUP25 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

Иена обновляет локальные минимумы на фоне политических перестановок в Японии и ожиданий относительно будущих бюджетных и монетарных приоритетов нового кабинета. Рынок трактует эти изменения как фактор, способный отложить последовательное ужесточение условий финансирования, что уменьшает привлекательность иены как защитного актива и поддерживает рост USDJPY. Одновременно доллар остаётся твёрдым из-за глобальной неопределённости и продолжающейся дискуссии вокруг сроков возобновления нормальной работы федеральных ведомств США. Доходности казначейских облигаций удерживаются относительно высоко, а индекс доллара движется к максимумам последних недель, что через дифференциал доходностей поддерживает спрос на доллар против иены. В совокупности политические факторы в Японии и повышенный спрос на доллар создают фундаментальные условия для продолжения восходящего импульса по USDJPY с риском эпизодических интервенционных комментариев со стороны Токио. Торговая рекомендация: BUY 152.45, SL 152.25, TP 153.15 Подключайте 101% под просадку и торгуйте с удвоенным депозитом! Бонусные средства помогут увеличить прибыль или выдержать внезапную просадку! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/8677 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456239994 📱 Рутуб https://rutube.ru/video/5a26e842ebfa921acd1125f... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 02:53 - S&P500, Nasdaq, Hang seng 04:05 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 07:20 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 09:27 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 09:56 - Фьючерс на газ, Природный газ США, Нефть, Газ TTF, Фьючерс нефти 11:30 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 12:59 - TLT, Биткойн, Apple, Tesla, Китайские акции 13:48 - Итоги по рынку акций 15:46 - SPBE, SVCB 17:16 - Фьючерс какао, фьючерс кофе

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/8673 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456239993 📱 Рутуб https://rutube.ru/video/4b18b7fccd003bdd9668c0c... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 09:02 - S&P500, Nasdaq, Hang seng 09:32 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 14:48 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 18:25 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 18:54 - Фьючерс на газ, Природный газ США, Нефть, Газ TTF, Фьючерс нефти 26:26 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 25:24 - TLT, Биткойн, Apple, Tesla, Китайские акции 27:30 - Итоги по рынку акций 29:35 - WUSH, COIN

|

|

Об этом рассказал генеральный директор ООО «Сибирское стекло», руководитель Межотраслевого комитета производителей и потребителей стеклянной упаковки, участников системы оборота стеклоотходов Ассоциации содействия экономике замкнутого цикла «Ресурс» Антон Мор в рамках секции «Цикличная экономика: экология и ответственное управление ресурсами» Стекольного форума в Суздале, который предприятие поддержало в статусе экологического партнера. Форум, организованный консалтинговой компанией «СтеклоДелие» при содействии Правительства Владимирской области, стал масштабной площадкой для диалога представителей стекольной промышленности и смежных отраслей, отраслевых союзов и научных институтов, профессиональных учебных заведений, экспертов, поставщиков сырья, оборудования и комплектующих для стекольных заводов. ООО «Сибирское стекло» («Сибстекло», актив РАТМ Холдинга) — один из лидирующих производителей бесцветной и цветной стеклотары в России, крупнейший утилизатор вторсырья из стекольных отходов на территории Сибирского и Дальневосточного федеральных округов, партнер национальных проектов России. В своем выступлении Антон Мор сделал акценты на технологических возможностях «Сибстекла», связанных с сокращением экологической нагрузки при устойчивом росте производства — увеличении доли стеклобоя в составе сырья до 80 %, облегчении бутылки до рекордных значений — 220-215 граммов, повышении скорости работы стеклоформующих машин, а также на оптимизации логистических цепочек и двукратном сокращении углеродного следа при транспортировке минеральных компонентов. — Так, мы заместили песок из европейской части России тем, который добывают в Томской и Новосибирской областях, — сообщил Антон Мор. — Сотрудничая с местными поставщиками сырья, добились удешевления шихты, сохранив качество стеклотары. За счет рационального использования ресурсов, их обогащения, уже достигли экономии в 100 млн рублей. Наши специалисты с помощью лабораторных и промышленных экспериментов продолжают изучать свойства песков с других месторождений Сибири для выпуска бесцветной тары. Планируемый экономический эффект составит более 40 млн рублей. Кроме того, по словам Антона Мора, корректировка энергопотребления, в частности, уменьшение температуры дна бассейна стекловаренной печи, изготавливающей коричневой стекло, и мощности дополнительного электроподогрева на 600 кВт позволила «Сибстеклу» экономить 400 тыс. кВт*ч электроэнергии в месяц — в денежном эквиваленте это 30 млн рублей за период с января по июнь 2025 года. — Большинство проектов завода в той или иной степени способствует снижению экологической нагрузки и темпов роста себестоимости продукции, обеспечивая устойчивое развитие бизнеса, — резюмировал Антон Мор.

|

|

Вы владелец акций «Сахалинэнерго» и хотите продать их? Мы предлагаем вам лучшую цену! Компания «МигБрокер» гарантирует: Безопасную сделку: мы обеспечиваем полную защиту ваших интересов. Деньги платим вперед: вы получаете деньги сразу. Цена акций сегодня: мы учитываем актуальные котировки акций для максимальной выгоды. Неважно, в каком городе вы находитесь — «МигБрокер» покупает акции «Сахалинэнерго» в любом уголке России! Как это работает? - Свяжитесь с нами по указанным контактам.

- Укажите количество акций

- Мы проведем оценку и предложим вам выгодную сделку.

- Получите деньги на свой счет мгновенно!

Не упустите возможность выгодно продать свои акции! Свяжитесь с нами прямо сейчас! Телефон: 8-985-268-23-01 или пишите в WhatsApp Работаем без выходных с 9-00 до 22-00 Веб-сайт: www.migbroker.ru Компания «МигБрокер», является профессиональным участником рынка ценных бумаг, покупка акций совершается по всем правилам и законам РФ.

|

|

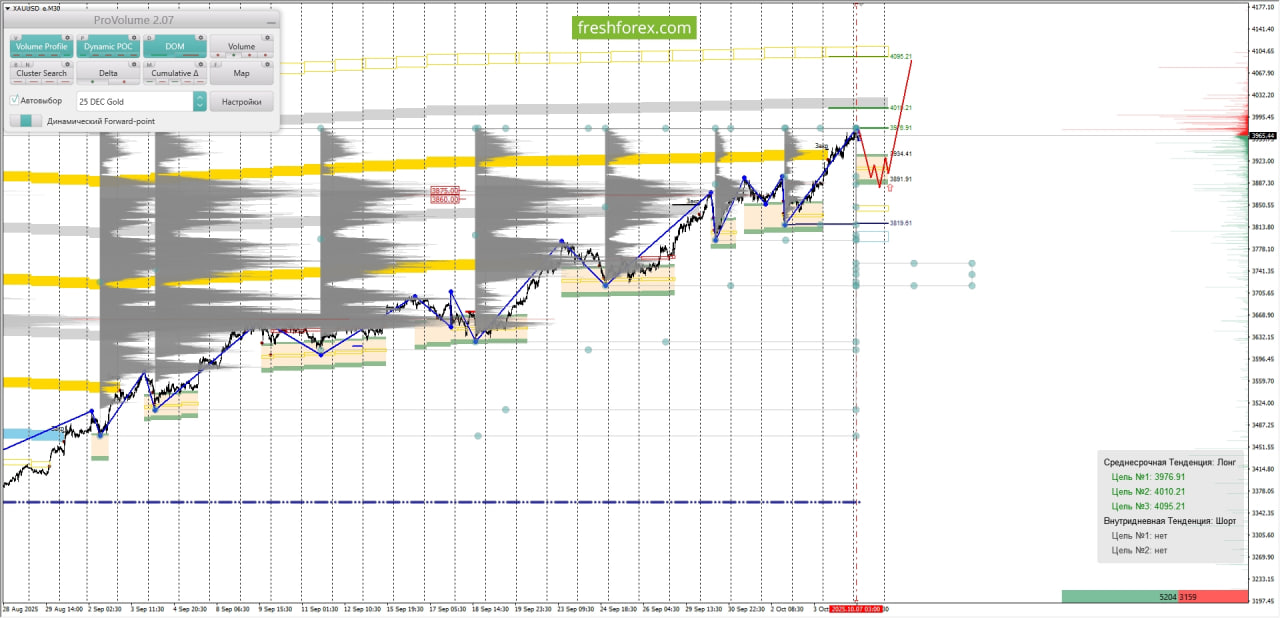

XAUUSD: BUY 3891.91-3934.41, TP1-3976.91, TP2-4095.21. Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод TOPUP25 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке. • Долгосрочная тенденция: в лонг. Максимальное скопление объемов текущего контракта расположено в диапазоне, по котировкам 3350.00–3380.00. В настоящий момент по XAUUSD совершаются инвестиционные операции выше указанного диапазона, что говорит о силе покупателей.

• Среднесрочная тенденция: в лонг. Максимальное скопление объемов среднесрочной тенденции расположено в диапазоне, по котировкам 3860.00-3875.00. В настоящий момент по XAUUSD совершаются инвестиционные операции выше указанного диапазона, что говорит о силе покупателей. • Область выгодных цен на покупку с точки зрения маржинального обеспечения, располагается между зонами 1/4 и 1/2 построенными от максимума 07.10.2025. • Котировка верхней границы зоны 1/4–3934.41. • Котировка верхней границы зоны 1/2–3891.91. • Внутридневные цели: обновление максимумов от 07.10.2025–3976.91. • Среднесрочные цели: тест нижней границы ЗНКЗ-4095.21.

• Торговые рекомендации: покупки из диапазона выгодных цен при формировании разворотного паттерна. • Buy: 3891.91–3934.41, Take Profit 1–3976.91, Take Profit 2–4095.21. Наша компания предоставляет возможность получать доход не только с Вашей торговли. Привлекая клиентов в рамках партнерской программы, Вы можете получить до 30 долларов за лот! Больше аналитической информации Вы можете найти на нашем сайте

|

|

|

|