|

|

|

GBP/USD. Цена готовится к очередной волне снижения.

Ситуация за прошедший торговый день по рассматриваемой паре изменилась незначительно. Фунт попытался вырасти, но достигнув локального максимума снова остановился. И вся это микроскопическая возня идет внутри предполагаемой коррекции, вероятно принимающей форму простого зигзага, с горизонтальным треугольником в качестве волны-связки [b]. Указанная волна пока выглядит незавершенной, поэтому в ближайшее время ожидается продолжение работы рынка над ней, что скорее всего приведет цену к верхней образующей нисходящего канала. После этого, предположительно, цена снова начнет снижение для того чтобы сформировать волну [c]. Таким образом, необходимо дождаться начала развития указанной волны для того чтобы входить в сделки на продажу. Пробой уровня 1.2935, может стать сигналом к действию. Инвестиционная идея: sell 1.2935, stop loss 1.2960, take profit 1.2815. FreshForex предлагает замечательный бонус 300% на каждое пополнение от 100 долларов, предоставляя возможность увеличить торговые объемы! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Инвесторам свойственно радоваться, когда их прогнозы сбываются. Я вот на той неделе обмолвился, что неплохо бы погрузиться до 2500 пунктов, и рынок двинулся в том самом направлении дна. Индекс Московской биржи за понедельник скорректировался на 📉-3,21% до 2 575,06 пункта. Да, не 2500, но еще есть время. Основным фактором коррекции рынка является ужесточение ДКП, которое вылилось в рост ключевой ставки до 21% и намек на продолжение роста в декабре. Также резко подешевела на 5% нефть и наше нефтегазовая экономика не могла не отреагировать на это. Норникель 📉-6,2% опубликовал операционную отчётность за 3 квартал, в котором показал рост производства никеля на 16% в сравнении со 2 кварталом и стабильную динамику производства меди. Руководство компании пересмотрело годовые планы производства в сторону роста. Компания падает сильнее остальных в индексе в том числе на возможных санкциях со стороны G7 на российский палладий и титан. Стабильно движется ВТБ Банк 📉-4,0%. За 9 месяцев по МСФО чистая прибыль составила 375 млрд. рублей, что соизмеримо с показателем прошлого года. При этом банк отчитался о падении чистых процентных доходов на 26% до 422,2 млрд. рубле и наращивании чистых комиссионных доходов на 18% до 186,6 млрд. рублей. Акции банка подошли к 76,7 рублям, шутка о новом обратном сплите понемногу перестает казаться шуткой. Операционными результатами за 9 месяцев поделился Делимобиль 📉-2,3%. Количество каршеринговых автомобилей выросло на 26% до 30,5 тысяч единиц. Также выросло количество активных клиентов до почти 600 тыс. человек (или на 18% год к году). Компания ждет рекордную квартальную выручку. Интер РАО продолжает получать бонусы от пятничной отчетности за 9 месяцев. Растущая кубышка является защитным активом компании в периоды роста ключевой ставки, ведь в таком случае процентные доходы будут расти более быстрыми темпами. Напомню, что кубышка компании за год выросла в 2 раза до 47,4 млрд. рублей. Компания сегодня одна из немногих компаний, находящихся в зеленой зоне, акции растут на 📈+0,2%. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

Медиахолдинг РБК и рейтинговое агентство НКР в октябре представили результаты третьего ежегодного ESG-индекса российского бизнеса. ФПК «Гарант-Инвест» вошла в первый уровень (наивысший) соответствия стандартам устойчивого развития. АО «Коммерческая недвижимость ФПК «Гарант-Инвест» участвует в ESG-индексе с 2022 г., за это время благодаря активным действиям в рамках стратегии устойчивого развития компании удалось подняться с третьего до первого уровня соответствия ESG-стандартам. В рамках составления индекса учитывалось соответствие компании экологическим, социальным и управленческим стандартам. АО «Коммерческая недвижимость ФПК «Гарант-Инвест» вошла в рейтинг наряду с такими общеизвестными компаниями, как «Аэрофлот», «Росатом», «Северсталь», «Юнилеверс», Х5 Group и др. «Мы изначально во главу угла ставили устойчивое развитие, которое подразумевает понимание социальной ответственности за городскую среду, за Москву. Мы рассматриваем ESG-концепцию как неотъемлемую часть нашей долгосрочной стратегии и один из ключевых факторов ее конкурентоспособности и инвестиционной привлекательности. Это часть нашей философии: мы не только зарабатываем деньги, но и улучшаем обстановку вокруг себя. Люди видят, что ты делаешь для города, и отвечают лояльностью. Мы гордимся тем, что наша компания продолжает совершенствоваться в этой области даже в кризисных условиях», — комментирует президент ФПК «Гарант-Инвест» Алексей Панфилов. Применение ESG-технологий в девелопменте не только минимизирует вред окружающей среде, но и повышает эффективность бизнеса. Применение ESG-технологий при проектировании и строительстве позволяет снизить негативное воздействие ТЦ на окружающую среду, уменьшить расходы на эксплуатацию здания и повысить уровень комфорта для посетителей и арендаторов. Стратегию устойчивого развития (ESG) эмитент утвердил еще в 2019 г. Несмотря на общий негативный экономический фон последних лет, устойчивое развитие остается значимой составляющей долгосрочной стратегии ФПК «Гарант-Инвест». Компания стремится интегрировать экологические стандарты, социальные гарантии, прозрачное корпоративное управление и стандарты ответственного ведения бизнеса в текущую деятельность вне зависимости от уровня общей неопределенности. «Гарант-Инвест» — первый в России эмитент «зеленых» облигаций в сфере недвижимости, который имеет ESG-рейтинг от АКРА. На данный момент оба «зеленых» выпуска погашены. Ранее представители компании заявляли о возможности выхода на биржу с новым. НКР в мае 2024 г. подтвердило кредитный рейтинг ФПК «Гарант-Инвест» на уровне BBB.ru со стабильным прогнозом. Также эмитент имеет кредитный рейтинг от НРА на уровне ВВВ|ru| с позитивным прогнозом. В обращении находится шесть выпусков биржевых облигаций компании на общую сумму 14,5 млрд рублей.

|

|

На заседании совета директоров 25 октября Банк России повысил ключевую ставку на 200 б.п. — с 19% до 21% годовых. Рассказываем, чем руководствовался регулятор и когда ожидать начала снижения. Почему ключевая ставка выросла Банк России при принятии решения о ключевой ставке руководствуется актуальными выходящими данными — о потребительском кредитовании, инфляции и других фундаментальных показателях. Свежие данные демонстрировали, что замедления инфляции пока не происходит. Последние недельные данные по инфляции вышли не самыми позитивными, а по оценке Минэкономразвития, даже в годовом выражении инфляция наоборот, символически ускорилась. При этом инфляционные ожидания населения достигли максимального значения с начала года. Зачем Банк России повысил ставку Повышение ключевой ставки уже дает результат: сберегательная активность растет, кредитование физических лиц замедляется. Но при этом корпоративное кредитование продолжает активно расти. Есть и немонитарные причины роста потребительских цен: дефицит кадров, логистические сложности. Повысив ставку выше ожиданий рынка, Банк России еще раз показал твердое намерение вернуться к целевым уровням инфляции. Что будет дальше Делать прогнозы можно только исходя из текущих условий. Банк России повысил прогноз инфляции на следующий год на 0,5 п. п. — до 4,5–5%. По результатам текущего года мы, вероятно, увидим инфляцию выше 8%. Когда ждать снижения ставки Пока мы не увидим разворота в выходящих данных, смягчения риторики регулятора ждать не стоит. Тем более, не стоит ждать снижения ставки. В лучшем случае мы можем увидеть снижение ключевой ставки во второй половине 2025 года. Чтобы инвестировать в акции на Мосбирже, вы можете открыть счет в сервисе Газпромбанк Инвестиции Читайте последние новости и обзоры компаний в нашем телеграм-канале — Газпромбанк Инвестиции

|

|

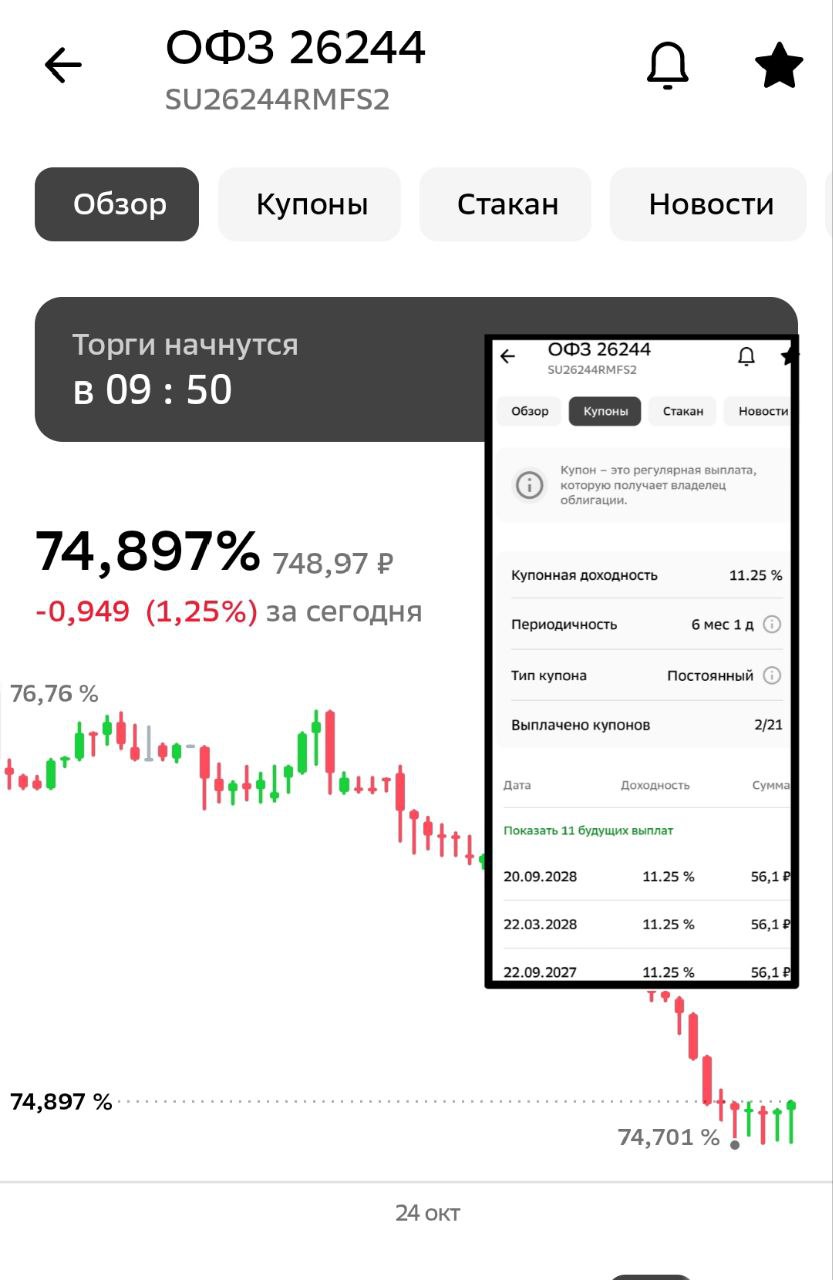

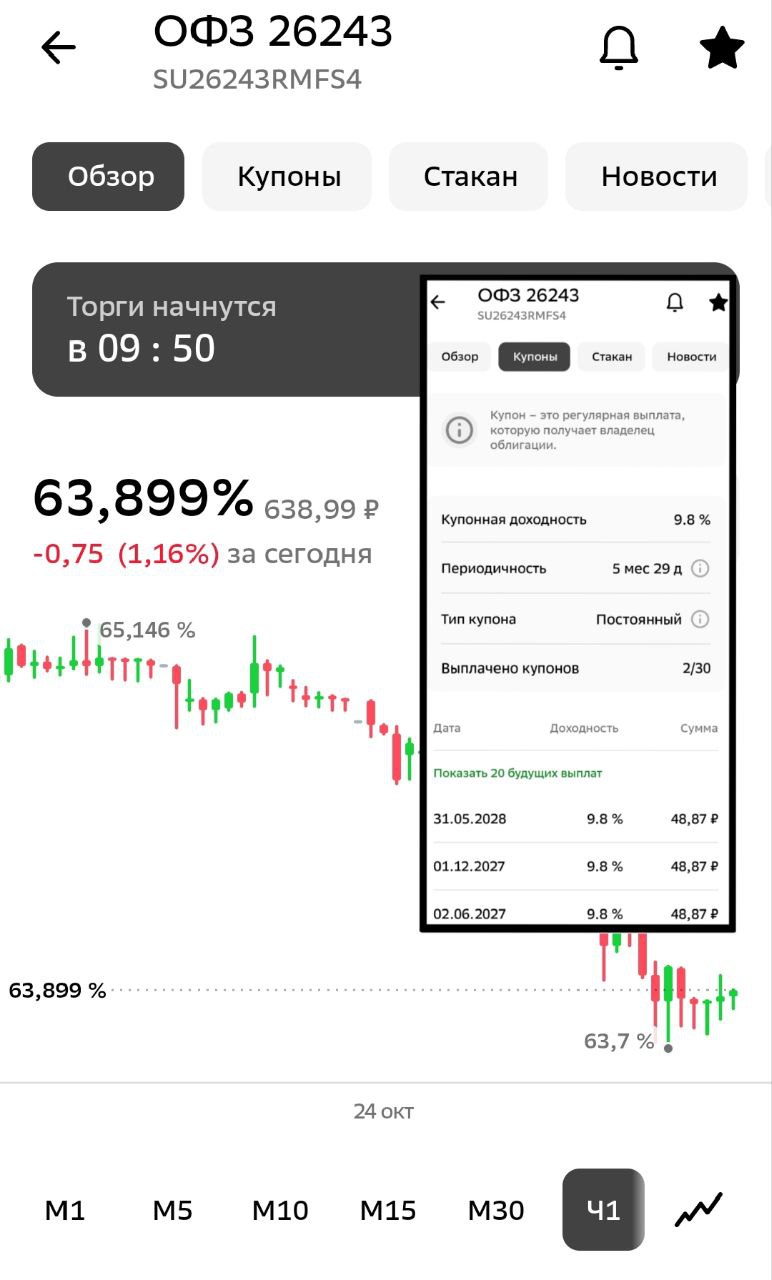

🐹Облигации. 🥜Друзья, хочу уделить внимание одному нюансу, которого возможно многие не понимают и не знание и не понимание этого момента приводит к пропуску рабочих вариантов на рынке облигаций! 🥜Ранее я показывал интересные бумаги, но этот аспект не затрагивал, думая что это и так понятно. Оказывается, что это не так! 🥜Итак, приведу пример на ОФЗ. Есть понятие купона при размещении и текущего купона! В рублях эта доходность одинаковая, но в процентном соотношении она меняется! Брокер за частую указывает купленную доходность на момент размещения, но наверняка это может ввести в заблуждение многих торговцев. 🥜Итак, купонная доходность у 243 серии 9,8%, у 244 серии 11,25%. И то и то нещадно мало, скажет большинство! Но если скажут выбирай или это или это, то выберут доходность 11,25%. Но Друзья, это доходность при размещении и идёт от номинала в 1000р. и она не корректна в сею секунду! Текущие цены другие и если вы берёте 243 серию по текущей цене 748р., то ваша купонная доходность будет не 11,25%, 15%. А если 243 серию по текущей 638р., то не 9,8%, а 15,2%. Как видите 243 серия не то что уступает, а даёт даже чутка больше. Согласитесь, что такая зафиксированная доходность на много много лет уже смотрится по другому. А если ещё будет переоценка и быстрая отличная прибыль?!!! 🥜А вот например 238 серия, там доха 7,1%. Ну вообще мизер! Но по текущей цене в 496р. доходность составляет 14,2%, а это уже другое дело с учётом того, что бумага может переоцениться и на 60+% в течении нескольких месяцев при снижении ставки! 🥜Тоже самое касается и корпоратов, тело у которых ниже номинала. Те 12-14% которые отображает брокер, это не соответствует текущей действительности. Так что или накидывайте чутка автоматом или пересчитывайте. Так же можете смело накидывать процентик сверху за реивест и получаем вполне рабочую доходность пока ждём приближения погашения и отличного бонуса сверху!) 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Если Вы решили продать акций «Невское ПКБ» можно обратиться в компанию «МигБрокер», скупающему акции в любом городе России. Ключевые преимущества сотрудничества с нами: Компания «МигБрокер» платит деньги сразу, до подписания документов о переходе прав на акции. Все налоги и комиссии мы берем на себя. Высокая стоимость акций - мы платим лучшую цену за ваши акции, исходя из котировки акций «Невское ПКБ» на сегодня. Быстрая оплата - вы получите денежные средства сразу. Простой и прозрачный процесс - мы берем на себя все организационные вопросы. 8-985-268-23-01 или пишите в WhatsApp Работаем без выходных с 9-00 до 22-00 Наш сайт МигБрокер.Ру Если вы решили продать акции «Невское ПКБ», свяжитесь с нами прямо сейчас. Мы готовы обсудить все детали и сделать вам максимально выгодное предложение. Компания «МигБрокер», является профессиональным участником рынка ценных бумаг, покупка акций совершается по всем правилам и законам РФ.

|

|

🐹Циан. 🥜А это мой новичок, который попал ко мне на карандаш! 🥜Компания готовится к переезду в РФ, отлично откорректировалась, подсдув свои пузырики и сейчас технически подошла к ключевым экстремумам. 🥜Сама компания находится в выигрышном положении ввиду сложившейся ситуации и найм жилья смотрится в текущих реалиях адекватным мероприятием! 🥜К тому же на неделе вышли новости, что компания готовит спец дивиденд, как это сделал ХэдХантер! Это хорошо, у нас народ любит дивы! 🥜Так что мне эта история кажется интересной, смотрю на реакцию цены и принимаю решение! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Россети Урал. 🥜Бумага пришла на локальное двойное донышко, где я её и ждал, держа на карандаше! 🥜Теперь посмотрю на реакцию цены. Требований особых к реакции у меня нет по причине того, что сейчас бумага на первом закупе. Так что интересует лишь то, что бы бумага не пошла ниже! Этого будет для меня достаточно, что бы добрать! 🥜Уедет ниже, то ниже на 6% есть ключевой экстремум, там готов добрать без реакции цены, но опять же с оглядкой на ситуацию в целом. Позицию идейная, собираю под летний див сезон или более ранний разгон! Так что чем ниже удасться собрать, тем лучше! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 🇷🇺 AGRO - суд рассмотрит жалобу Ros Agro Plc на приостановление корпоративных прав в российской "дочке". 🇷🇺 GMKN - Норникель опубликует операционные результаты за 9 мес. 2024 г. 🏦 VTBR - ВТБ опубликует финансовые результаты по МСФО за 9 мес. 2024 г. 🥜Друзья, открываем очередную торговую неделю и попутно закрываем месяц и третий квартал! Неделя предстоит длинная с рабочей субботой(((. 🥜Неделя достаточно интересная в плане фундаментальных оценок. Компании активно начинают парсить отчётность за 9 месяцев 2024 года. Мне интересны отчёты Яндекса, Европлана, Мать и Дитя и гляну с удовольствием Фиксика! Уж больно его укатали, глядишь и отскочит!) 🥜Так же жду отсроченное решения по дивам ХэдХантера. Интрига, 640 или 700р.?) И жду рекомендацию по диву от Европлана. 🥜Что касается ожиданий по рынку, то тут всё сложно! Мысли писал в субботнем итоговом посте. Иногда выходные творят чудеса и способны изменить ситуацию, но могут её и усугубить! По этому надо просто дождаться факта, а там уже решать, что делать! 🥜Если смотреть торговлю в выходные в Тиньке, то там всё более менее спокойно. Да, кто-то скажет, что нет смысла на это обращать внимание, но всё же там торгуют такие же люди и срез настроения делать можно!!! К тому же были ситуации, когда в выходные валились, то и в понедельник валились на открытии, а потом уже начиналась бурная деятельность! Так же и когда отдельные компании росли сильно в выходные типа Черкизово, то и в понедельник она давала теже +5%, что и за выходные! Так что наблюдать вполне себе можно за настроением! 🥜Что касается покупок! В пятницу я добрал сильно провалившихся и оставил кэш под эту неделю. На карандаше под добор у меня стоят Россети Урал, НКНХ, Абрау-Дюрсо. Было бы больше ликвидности, то в список добавил бы ещё Хэндерсон, Белугу, Совкомбанк, НМТП и Астру. Из свежачка для перезахода смотрю Мать и Дитя. А из свежачка-новичка приглядываю за Циан. 🥜Единственное чего не стоит делать, так это спешить! Рынок сейчас дурной и вы сами видели, как например на факте повышения бумаги поехали выше и тут я опешил, но потом всё перевернулось! Такие же обманочки могут быть на открытии, отскочит например, народ подумает, всё, падение закончилось, а оно всё в итоге поедет вниз и уже к закрытию мы будем наблюдать по -3-7% по разным бумагам. И так же наоборот, с утра всё просядет, а после обеда всё откупят!!! Так что не делаем далёких планов в первые минуты торговли! 🍀Всем удачных торгов! ------------------------------------------------------------- 🐹ХомякТеам: 🌊Волны.Трейдинг.Прогнозирование. 📊Мой сканер волатильности - Хантер. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

На начавшейся неделе пять эмитентов направят купонный доход по шести облигационным выпускам. Общая сумма всех выплат составит 14 101 700 руб. 28 октября инвесторы получат выплату дохода за 44 купонный период по выпуску Нафтатранс плюс-БО-03 (ISIN:RU000A102V51, № 4B02-03-00318-R от 16.03.2021). Объем выпуска составляет 500 млн руб., номинал — 1 000 руб., ставка купонного дохода установлена на уровне 12% годовых. Выплата на выпуск составит 4 930 000 руб.: по 9,86 руб. на облигацию. Также 28 октября поступит выплата дохода за 17 купонный период выпуска СЕЛЛ-Сервис-БО-П02 (ISIN: RU000A106C50, № 4B02-02-00645-R-001P от 26.05.2023). Объем равен 150 млн руб., номинал — 1 000 руб., ставка купонного дохода находится на уровне 14% годовых. Выплата на облигацию будет равна 11,51 руб., на выпуск — 1 726 500 руб. На 30 октября запланирована выплата 3 купона выпуска Хромос Инжиниринг-БО-02 (ISIN: RU000A1094W7, № 4B02-02-00138-L от 25.07.2024). Объем эмиссии — 250 млн руб., номинал — 1 000 руб. Ставка купонного дохода плавающая, с расчетом по формуле: ставка ЦБ + 4,75% годовых. Её текущее значение — 23,75%. Выплата на одну бумагу составит 19,52 руб., на все — 4 880 000 руб. На 31 октября выпала выплата дохода за 14 купонный период выпуска СМАК-БО-П02 (ISIN: RU000A106UA9, № 4B02-02-00564-R-001P от 01.09.2023). Его объем равен 60 млн руб., номинал — 1 000 руб., ставка купонного дохода находится на уровне 15,25% годовых. Общая сумма выплаты инвесторам — 751 800 руб.: по 12,53 руб. на облигацию. 2 ноября — в рабочую субботу — состоится выплата дохода за 34 купонный период выпуска НЗРМ-БО-01 (ISIN: RU000A104EP6, № 4B02-01-00418-R от 28.12.2021). Ранее ООО «НЗРМ» успешно реализовало по выпуску два частичных досрочных погашения, благодаря чему объем в обращении равен 136 млн руб., а остаточный номинал — 850 руб. Ставка купонного дохода плавающая — с расчетом по формуле: ставка ЦБ + 5,75% годовых, но не более 15,75% годовых. Выплата на одну облигацию будет равна 11 руб., на выпуск — 1 760 000 руб. Также на 2 ноября назначена выплата дохода за 47 купонный период выпуска СМАК-БО-П01 (ISIN: RU000A102KP7, № 4B02-01-00564-R-001P от 17.12.2020). Ранее компания успешно реализовала девять частичных досрочных погашений, объем выпуска в обращении равен 5 млн руб., остаточный номинал — 1 000 руб. Объем выплаты на выпуск составит 53 400 руб.: по 10,68 руб.

|

|

|

|