|

|

|

Не сумев добиться регистрации перехода прав на 3,44% акций, купленных по опционному соглашению с Нагибом Савирисом, в переговорах с Vimpelcom Ltd, Telenor подал иск в бермудский суд. Вымпелком пообещал исполнить любое решение суда. Тем не менее на сложившуюся ситуацию это повлиять не должно. Напомню, что, следуя рекомендациям ФАС, Вымпелком, сам ведущий реестр своих акционеров, отложил регистрацию перехода прав Telenor на бумаги, выкупленные по опционному соглашению с Weather Investments II. В ответ Telenor подал иск в суд на Бермудах (именно там зарегистрирована Vimpelcom Ltd.) с требованием отразить переход прав. Скорее всего, бермудский суд встанет на сторону норвежской компании, однако на ситуацию это вряд ли повлияет, так как Telenor уже был вынужден нарушить требование ФАС о неисполнении опциона Савириса. Таким образом, ситуация по-прежнему тупиковая. На заседании суда, состоявшемся 17 октября, фактически также никаких сдвигов не произошло. ФАС просила отложить предварительные слушания, объяснив это тем, что в последнее время доли акционеров изменились и ведутся переговоры об урегулировании спора мирным путем. Вымпелком возражал против этого, отмечая, что в таком случае действие наложенных на него обеспечительных мер сильно затянется. Telenor ходатайствовал о прекращении судопроизводства, мотивируя это тем, что контроль над Вымпелкомом вопреки заявлениям ФАС он не получил ни по доле в капитале компании, ни в наблюдательном совете, в котором по-прежнему по три представителя от него и Altimo, а также три независимых директора. В результате суд отклонил ходатайство ФАС и назначил слушания по существу дела на 27 ноября. Это оставляет время для дальнейших переговоров и увеличения долей сторонами спора, притом преимущество сейчас на стороне Altimo. Если российская компания все-таки выкупит долю Bertofan Investments, бенефициар которой — украинский бизнесмен Виктор Пинчук, то это обеспечит ей абсолютное большинство по голосам в Вымпелкоме. Правда, в этом случае предстоит еще избрать наблюдательный совет, однако увеличение доли Altimo должно послужить основанием для отзыва претензий ФАС. Тем временем не за горами декабрь, а именно в этом месяце Vimpelcom Ltd. обычно принимает решение о промежуточных дивидендах, которые зависят от соответствующих выплат российской «дочки». Ни российское ОАО «Вымпелком», ни головная компания так и не перечислили целиком дивиденды за 2011 год, так как обеспечительные меры им этого не позволяют. На мой взгляд, в интересах Altimo и Telenor урегулировать свой спор до этого момента, нормально провести годовое собрание и наконец-то выплатить дивиденды. Вероятно, будет назначена новая экс-дивидендная дата, однако дивидендные выплаты по завершении конфликта могут быть очень и очень щедрыми и включить как невыплаченные дивиденды за 2011 год ($0,55 на ADS), так и промежуточные за девять месяцев текущего. Дивидендная политика компании предусматривает выплату не менее $0,8 на ADS за год, так что в ноябре-декабре будет очень важно не пропустить экс-дивидендную дату. Напомню, что долгосрочная рекомендация по ADS Vimpelcom Ltd. — «держать», а целевая цена $13,13 предусматривает потенциал роста 20%. Краткосрочно остается вероятность снижения котировок ввиду приближающегося IPO Мегафона, однако по акциям МТС уже наблюдается отскок. Отмечу, что 14 ноября компания должна представить свои финансовые результаты, благодаря анализу которых можно будет понять, как развивается ее бизнес в условиях действия обеспечительных мер. Пока критических неудобств это компании не доставляет.

|

|

15 октября 2012 года Совет директоров ОАО «Холдинг «МРСК» принял решение рекомендовать внеочередному общему собранию акционеров, назначенному на 13 ноября 2012 года, утвердить увеличение уставного капитала ОАО «Холдинг МРСК» путем размещения дополнительных обыкновенных акций в количестве 16 885 114 442 штук по цене 2.16 рубля за одну акцию. ОАО «Управляющая компания «Арсагера» является владельцем миноритарного пакета привилегированных акций ОАО «Холдинг МРСК» и, как доверительный управляющий, считает, что указанным решением Совета директоров в части установления цены размещения дополнительных акций в размере 2.16 рублей за одну обыкновенную акцию нарушены права акционеров – владельцев привилегированных акций ОАО «Холдинг МРСК» (далее – Компания). Обоснованием этой позиции являются нормы федеральных законов «О рынке ценных бумаг» и «Об акционерных обществах», а также положения устава Компании. 1. Согласно статье 2 закона «О рынке ценных бумаг» акция есть эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли общества в виде дивидендов, на участие в управление акционерным обществом и на часть имущества, остающегося после ликвидации. 2. Согласно статье 32 закона «Об акционерных обществах» спецификой привилегированной акции по общему правилу является отказ от права голоса, взамен чего в уставе акционерного общества должен быть прописан как минимум один из двух обязательных моментов – размер дивиденда и/или стоимость, выплачиваемая при ликвидации (ликвидационная стоимость). 3. Статьей 23 п.1 закона «Об акционерных обществах» определяются очередность распределения имущества общества при ликвидации после завершения расчетов с кредиторами: — в первую очередь осуществляются выплаты по акциям, которые должны быть выкуплены в соответствии со статьей 75 Федерального закона «Об акционерных обществах»; — во вторую очередь осуществляются выплаты начисленных, но не выплаченных дивидендов по привилегированным акциям и определенной Уставом Общества ликвидационной стоимости по привилегированным акциям; — в третью очередь осуществляется распределение имущества между акционерами -владельцами обыкновенных акций и всех типов привилегированных акций (остаточная стоимость). 4. Пункт 5.9 устава компании полностью включает в себя положения статьи 23.1 закона «Об акционерных обществах», иными словами, акционеры владельцы — привилегированных акций имеют право на долю имущества при ликвидации Компании (остаточную стоимость). 5. Несмотря на то, что Компания в настоящий момент не находится в стадии ликвидации, имущество, которым Компания будет обладать к моменту ликвидации,подлежит распределению среди владельцев обыкновенных и привилегированных акций пропорционально их долям в уставном капитале Компании. 6. Учитывая, что доля привилегированных акций в уставном капитале Компании крайне мала (около 4% и при голосовании они не окажут заметного влияния ), права требовать от Компании выкупа акций у акционеров — владельцев привилегированных акций в данном случае нет (в устав не вносятся изменения дающие такое право), а преимущественное право приобретения дополнительно размещаемых акций акционеров — владельцев привилегированных акций не предусмотрено, акционерам — владельцам привилегированных акций не представляется возможным сохранить свою долю в уставном капитале Компании, а, значит, и сохранить текущую долю в остаточной стоимости Компании. Как уже отмечалось выше, в данный момент ОАО «Холдинг МРСК» не находится в стадии ликвидации, но собственный капитал Компании в любой момент времени принадлежит всем акционерам Компании пропорционально их долям. Так как у Компании нет неисполненных обязательств перед владельцами акций компании, то текущая остаточная стоимость ОАО «Холдинг МРСК» равна его собственному капиталу. По данным последней бухгалтерской отчетности Компании за 6 месяцев 2012 года собственный капитал Компании по РСБУ составляет 142 941 896 000 рублей, по МСФО 459 758 000 000 рублей. При этом в настоящее время в Компании эмитировано 47 871 694 416 обыкновенных и 2 075 149 384 привилегированных акций. Исходя из этого, балансовая стоимость (фактически она же стоимость имущества общества при ликвидации) одной акции Компании составляет 2.86 руб. за одну акцию по РСБУ и 9.20 руб. по МСФО. Таким образом, владельцы привилегированных акций лишены возможности защитить свои инвестиции, а ведь в результате дополнительного размещения 16 885 114 442 штук обыкновенных акций, по цене 2.16 рублей, то есть ниже текущей балансовой стоимости, произойдет «размытие» доли владельцев привилегированных акций в собственном капитале Компании, а, значит, и в будущей стоимости при ликвидации. В результате простой математики большую долю в будущей стоимости при ликвидации Компании приобретают владельцы обыкновенных акций. Владельцы обыкновенных акций за 2.16 руб. за акцию приобретут то, что сейчас стоит минимум 2.86 руб. за акцию, а по более справедливой отчетности (МСФО) — 9.20 руб. за акцию. При этом в результате дополнительной эмиссии и увеличения собственного капитала балансовая стоимость одной обыкновенной и одной привилегированной акции упадет до 2.68 руб. по РСБУ и до 7.43 руб. по МСФО. Одним из критериев грамотной модели управления капиталом акционерного общества является превышение цены размещения акции над ее балансовой ценой при проведении дополнительной эмиссии. Текущие биржевые котировки могут рассматриваться в качестве ориентира при размещении лишь в случае их превышения над балансовой ценой! Оборот акций Компании на отечественных биржах крайне мал по сравнению с объемом дополнительной эмиссии; рыночная цена на бирже не должна служить единственной и достаточной для определения цены размещения. Если необходимость дополнительной эмиссии столь высока, то при наличии такого отклонения рыночной цены на бирже от балансовой цены акции Компании Совет директоров должен изыскать иные способы финансирования, например, продать часть неэффективно используемого имущества, учитывая, что рынок оценивает его в рамках Компании существенно ниже фактической (балансовой) стоимости. Если же мажоритарный акционер желает, тем не менее, провести дополнительную эмиссию и передать Компании определенную сумму средств именно таким способом, он не должен это делать в ущерб другим акционерам (особенно, владельцам привилегированных акций)! В этом случае он должен выкупить акции по цене не ниже балансовой, получив, таким образом, справедливую дополнительную долю в уставном капитале по справедливой цене. Таким образом, по мнению ОАО «УК «Арсагера», Совет директоров ОАО «Холдинг МРСК», действуя в интересах ВСЕХ акционеров Компании, должен рекомендовать Общему собранию акционеров утвердить цену размещения дополнительных обыкновенных акций компании не ниже их текущей балансовой стоимости. Если все же дополнительная эмиссия будет осуществлена по цене 2.16 руб., мы будем вынуждены обратиться с целью защиты прав владельцев привилегированных акций в Суд и ФСФР. УК «Арсагера» П.С. Владельцы префов ХМРСК, если Вы согласны с эти обращением, можете тоже направить это обращение от своего имени. Их адрес info@holding-mrsk.ru (они его читают) Или почтой: 107996, Москва, Уланский переулок, д.26.

|

|

В покупке по стоп-лимит заявкам акции: ВТБ ао, Сбербанк, СевСт-ао, Сургнфгз-п, Уркалий-ао фьючерсы: GDZ2, EDZ2, RiZ2, GZZ2, LKZ2, SRZ2, VBZ2 В продаже по стоп-лимит заявкам акции: ГМКНорНик, ИнтерРАОао фьючерсы: EDZ2, EuZ2, SiZ2, GMZ2 Вне рынка акции: ГАЗПРОМ ао, ЛУКОЙЛ, НЛМК ао, Новатэк ао, ПолюсЗолот, Роснефть, Ростел-ао, РусГидро, Сбербанк-п, Сургнфгз, Татнфт 3ао, ФСК ЕЭС ао, ХолМРСК ао фьючерсы: RNZ2

|

|

Анализ золота и рынка драгметаллов на 25.10.2012 По золоту и серебру зреет разворот наверх. Поведение драгметаллов на текущих уровнях в среду показывало, что желания идти ниже, нет. У золота был небольшой запас хода на низ, и оно его выполнило. Серебро же стоит на поддержке, и очередной раз проверяло этот уровень на прочность. Вчера выходило много экономической статистики по тщательно отслеживаемым регионам, таким как Европа и США. Драгметаллы были склонны к снижению на европейских торгах после слабой статистики по Европейским экономикам. Однако давление ослабло после того как стало известно, что проект меморандума по Греции указал на то, что она получит два дополнительных года для достижения стоящих перед ней целей. Позднее выходили данные по США, которые оказались лучше прогнозов. Это дало повод для участников рынка опустить цены на драгметаллы, так как появились разговоры, что ФРС может изменить тон заявления после заседания по процентным ставкам.

В последнее время по США выходят экономические показатели довольно не плохие, что дало повод считать, что ФРС может начать менять тактику. Однако после своего очередного заседания ФРС, текст заявления остался неизменным и соответствовал сентябрьскому. В результате драгметаллы вновь поднялись с внутридневных минимумов. Более подробные результаты, что думают члены комитета по текущей ситуации в экономике, можно будет узнать 14 ноября, когда буду представлены протоколы заседания ФРС. Ответ на вопрос я думаю, получен, по поводу похода металлов дальше вниз, похоже, что все-таки начнется фаза коррекционного роста. Фундаментальные факторы сместились от доллара в сторону драгметаллов, так как надежды были на заседание ФРС, и они себя не оправдали. Понижающаяся конструкция, как по золоту, так и по серебру остается в силе, однако достигнуты серьезные поддержки, и уже началось формирование разворота. Серебро уже три раза проверяло на прочность поддержку и это о чем-то говорит. Сегодня из экономических событий для драгметаллов значимыми станут данные по США: Заказы на товары длительного пользования за сентябрь. Число первичных заявок на пособие по безработице за прошлую неделю. Тактика на сегодня следующая: вне рынка.

Итоги торгов: Вечерний фиксинг в Лондоне по золоту: $1706.50 против $1711.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по серебру: $31.95 против $31.71 на предыдущей сессии. Вечерний фиксинг в Лондоне по платине: $1577.00 против $1577.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по палладию: $600.00 против $601.00 на предыдущей сессии. Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна

|

|

Российский рынок сегодня 25 октября 2012 года ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Уже очень давно заседание Комитета по открытым рынкам создавало так мало волатильности на рынках. И если фьючерс S&P500 продемонстрировал какую-то слабую степень разочарования, то валютные пары были совершенно индифферентны к этому событию. USD/JPY откликнулся на Заявление ФОМС движением в 10 пунктов, а EURO/USD оказался чуть более волатилен – 25 пунктов. Это меньше 0,2%. Никто ничего не ожидал, и ничего не случилось. Комментарии ФОМС были очень сдержаны: «имеется улучшение, но сохраняется озабоченность». Важно не само заседание, а ожидания крупнейших инвестиционных домов... Продолжение во вью рынка ......................................................................................... ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU Среда не принесла ничего нового, вместо дня снижения получился день-прокладка, практически с теми же лоями около 1400 по фсипу, что и позавчера, и если бы не высокие уровни, у амеров мог бы начаться отскок к 1425-27 . Однако уровни необоснованно высокие, коррекции к росту с 1255 до 1470 пока не было хотя бы на половину роста, и по идее предпосылки все те же: на этой неделе пробить 1400 и возможно дойти до 1385 по фсипу. Времени до 01 ноября еще много, все можно успеть. А вот начало ноября, если будет снижение, может под выборы Обамы получиться растущим. Брент уходил вчера под 107, но пока выше 108. Там уже давно надо идти к 105, но вот что-то жмутся и стесняются. Наш рынок второй день спасает Роснефть, в нее идут такие значительные деньги, говорят западных фондов, что высвобождаются немалые деньги и у наших, роснефть продающих, и они начинают подхватывать другие фишки, в итоге падение смазывается, и от 1337 (а это лой чуть ниже показанного лоя октября и лоя сентября до этого) мамба опять вышла к 1460, на плюсующей более 5% роснефти, в которой решили не играть 230, а сразу замахнуться на 240 как возможную цель. В итоге лук от 1902 тоже отскочил на процент, сбер не упал, и вообще ничего толком у мишек не вышло. Возможно, что наши крупные игроки верят в подъем амеров перед выборами, и возможно не хотят распродаваться сейчас. И нужен уход амеров под 1400 по фсипу, и под 13 000 по Доу, чтобы мы вздрогнули, я бы играл это событие на опережение, возможно так мы и сделаем сегодня, ибо сбер высоко, РН очень высоко для компании, на которую повесят 61 миллиардов баксов долга, сбер тоже у верхней границы боковика 89-94, так что нужен только повод пойти вниз, к 1410 по мамбе для начала. Возможно это случится сегодня, это было бы логично. РН вряд ли сможет закрыть неделю такой фантастически высокой и объемной свечой, скорее всего будет откат к 226-228, а может и ниже (вчера она закрылась на 234). Лук смотрит пока что на 1860-70. Пока на мой взгляд цель по РИ 140 000, это еще -3% примерно, и спекулянты ищут возможность сыграть это. ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU На торгах в среду, американские фондовые индексы опять закрылись в красной зоне. Приходится признать, что биржевые индикаторы Уолл-стрит уйдя на 7-недельные минимумы закрепились ниже границы восходящего растущего тренда, начатого в июне этого года. Для того чтобы вернуться в него индексу S&P-500 необходимо преодолеть рубеж 1440 п., а индексу DowJonesзакрепиться выше 13500 п. В итоговом заявлении ФРС по монетарной политике не отмечено существенных изменений. Акцент FOMC на то, что если рынок труда не покажет улучшения, то будут предприняты дополнительные покупки активов и иные инструменты стимулирования, не возымели позитивного эффекта на инвесторов. В четверг утром на мировых фондовых, валютных и сырьевых рынках наблюдается относительное затишье. Котировки нефти вчера вечером негативно отреагировали на рост запасов нефти в США на 5,89 млн. барр. против прогноза роста на 1,8 млн. барр. Нефть марки WTI опускалась до уровня $85/барр – минимум с середины июля. Котировки Brent пока что находят поддержку на нижней границе ($107/барр) своего трехмесячного бокового тренда. В четверг утром азиатские фондовые индикаторы торгуются с умеренно-позитивными настроениями (MSCIAsia+0,27%), равно как и фьючерсы на S&P (+0,3%). Таким образом, к открытию торгов на наших биржах складывается нейтральный новостной фон. Вчера индекс ММВБ в очередной (5-й раз) протестировал важную поддержку на 1440 п., однако закрепиться выше 1460 п. ему так не удалось, поэтому будем считать, что очередная коррекция от уровня поддержки засчитана, но пока индекс ММВБ будет находиться ниже 1470 п., увы, продавцы на рынке будут доминировать, а покупателям останется только отчаянно защищать значимые рубежи поддержки. Отрадно лишь то, что сохраняется спрос в таких важных для рынка бумагах, как Сбербанк и Роснефть. Думаю вплоть до выхода данных по ВВП Великобритании за 3 кв. (12-30 мск) наши и европейские рынки акций будут сохранять относительное спокойствие. Индикатором восстановления оптимизма на рынках сегодня станет подъем EUR/USDвыше 1,30 и возврат котировок Brentвыше $109,5/барр. Сегодня компания Магнит отчитается по МСФО за 9 месяцев 2012 года. В четверг квартальную отчетность мы также ждем от Apple, ConocoPhillips, Procter & Gamble. В 16-30 в США выходит статистика по количеству обращений за пособием по безработице, а также данные по объемам заказов на товары длительного пользования. В это же время ждем выхода индекса экономической активности ФРБ Чикаго. В 18-00 будут опубликованы данные по объемам незавершенных сделок по продаже жилья. В 19-00 выходит производственный индекс ФРБ Канзаса. Этот большой блок статистики может серьезно повлиять на расстановку сил на рынках к концу недели.

|

|

На всякий случай, перед тем, как делать какие-либо выводы, я дождался решения FOMC, хотя прекрасно знал, что ничего нового комиссия нам не скажет. Так и вышло, без сюрпризов. Ставка без изменений, покупка длинных трежерис в обмен на короткие тоже продолжится до конца года, и программа QE3 будет выполняться по плану. Позитива для рынков в решении комиссии по открытым рынкам нет, негатива практически тоже нет, всё давно учтено и отыграно. На всякий случай, перед тем, как делать какие-либо выводы, я дождался решения FOMC, хотя прекрасно знал, что ничего нового комиссия нам не скажет. Так и вышло, без сюрпризов. Ставка без изменений, покупка длинных трежерис в обмен на короткие тоже продолжится до конца года, и программа QE3 будет выполняться по плану. Позитива для рынков в решении комиссии по открытым рынкам нет, негатива практически тоже нет, всё давно учтено и отыграно.

Из штатов, кстати, в последнее время дуют нехорошие ветры. Взять хотя бы те же дебаты в Конгрессе по поводу "фискального обрыва". Насколько мне известно, сдвигов мало, каждое решение натыкается на решительный отпор одной из партий. Это и понятно, очень трудно буржую думать в целом о стране, если с его личных буржуинских статей дохода вдруг снимают налоговые льготы. Шучу, конечно, но мне очень интересно, придут законодатели к общему знаменателю, или нет, и как это в конце концов повлияет на рынки в целом. Скорые выборы тоже подливают масла в огонь. Я практически никогда внимательно не следил за самими штатовскими предвыборными компаниям, я следил только за реакцией рынка. Было не интересно хотя бы потому, что я всегда считал две буржуазные партии несерьёзными противниками. Ну какие могут быть разногласия между капиталистами? А сейчас я достаточно внимательно следил за дебатами и нашёл, что геополитические и внутренние взгляды Ромни и Обамы очень даже разные. Причём разнятся они в тех сферах, которые интересны и мне как валютному спекулянту, например в отношении к проводимой политики ФРС, к Ближнему Востоку, к налоговым законам. Есть над чем подумать. Не очень сильные, скажем мягко, отчёты компаний также создают определённые риски. Неприятны даже не сами отчёты, а перспективы, которые рисуются отнюдь не в розовых тонах. Экспорт снижается, объёмы производства идут вниз, доходы оставляют желать лучшего. Многие винят своих европейских партнёров и, наверно, не зря винят. Есть предположение, что на этом фоне ФРС не только не уменьшит свои программы стимулирования, а может даже увеличить вливания. Появляются и мнения о том, что с января вместо Твиста будет запущена нестерилизованная покупка облигаций казначейства. А в Европе всё по-прежнему. Слухи о том, что с греками удалось договориться, частично подтвердились. Честно говоря, набили оскомину домыслы и предположения, то страшные, то оптимистичные. Уже две партии против мер по сокращению бюджета, к ПАСОК присоединились "Демократические левые". Мне кажется, что нужно просто дождаться решения Тройки и дальше смотреть по обстановке. Бундесбанк заявил, что немецкая экономика может продолжить сокращаться в четвертом квартале. А индекс условий деловой среды Германии IFO, которому я доверяю не меньше, чем ZEW, снизился вопреки ожиданиям до отметки 100, что хуже прогнозов практически всех аналитиков. Так что в европейском локомотиве наблюдаются сбои механизма, что тогда говорить о периферии? По торговле. Всё больше склоняюсь к мысли о том, что в евро нам придётся уйти ниже треугольника, потоптаться там немного для приличия и пойти дальше вниз. Пока других сценариев у меня нет, разве что 1.2815 спровоцирует чуть более сильный отскок, чем я ожидаю. В любом случае часть продаж я там прикрою.

Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня. — Все графики в публикации сняты с нерабочих счетов. На них скопированы ордера с реальных позиций с разницей в несколько пунктов.

|

|

Сохраняю длинную позицию по акциям Роснефть, СевСт-ао, ПолюсЗолот. Покупаю акции Сбербанк. Сделок на продажу не запланировано.

|

|

Держать, накапливать, покупать. Именно в таком порядке на текущий момент по своей значимости можно расположить рекомендации аналитиков. Что же ждать от рынка в ближайшие дни? Поскольку нисходящий диапазон по индексу SNP500 сегодня (24 октября) был пробит при его закрытии ниже уровня 1422 пункта, стоит потратить время (толерантным к риску игрокам), чтобы убедиться, что индексы уже достигли своего дна. В ближайшие дни вероятность приближения к области 1385 пунктов по индексу SNP500 возросла. Будет интересно вскоре узнать, какую страшилку достанут СМИ из своего пыльного сундука, для того чтобы напугать инвесторов (BofA&Co)? Как и ожидалось, результаты заседания ФРС не принесли никаких изменений. Тем игрокам, кто не открыл позиции вниз остается только следить за растущим индексом волотильности VIX. Вот уж этти стоп-лоссы...

|

|

Банк Возрождение 24 октября раскрыл результаты своей деятельности за девять месяцев текущего года согласно РСБУ. Кредитная организация продолжает демонстрировать стабильный рост по всем основным показателям. Чистую прибыль с января по сентябрь удалось повысить на 56,9%, до 1,9 млрд руб. За 3-й квартал показатель увеличился на 56,6% по сравнению с 1212,4 млн руб. по итогам шести месяцев 2012 года. Причем рост итогового финансового результата за отчетные периоды в 1,6-1,7 раза по сравнению с аналогичными периодами 2011 года наблюдается на протяжении всего текущего года, что отражает консервативную политику ведения бизнеса Банка Возрождение. Итак, за прошедшие девять месяцев процентные доходы банка увеличились на 14,8% и составили 12,1 млрд руб. В то же время процентные расходы выросли на 5,8%, до 5,3 млрд руб. За счет опережающих темпов прироста процентных доходов по сравнению с расходами чистый процентный доход превысил аналогичный показатель за девять месяцев 2011 года на 23,1% и составил 6,8 млрд руб.

Примечательно, что за отчетный период банк сократил отчисления в резерв под обесценение кредитного портфеля на 46,2%. В результате увеличение чистого процентного дохода после создания резервов достигло 58,2%, повысившись до 5,8 млрд руб. с прошлогодних 3,6 млрд руб. При этом общий фонд созданных резервов на возможные потери по активам за три квартала 2012 года вырос на 1,77 млрд руб. и составил 15,6 млрд руб. Активы Банка Возрождение увеличились на 8,8% год к году и достигли 192,7 млрд руб. Спрос в корпоративном кредитовании был несколько слабее, чем кварталом ранее, но погашение задолженности рядом заемщиков с июля по сентябрь положительно отразилось на увеличении объема корпоративного кредитного портфеля на 6,3%, до 119,3 млрд руб. по сравнению с аналогичным периодом 2011 года. При этом розница продолжает демонстрировать сильные результаты. Объем портфеля физических лиц вырос за девять месяцев на 25,1% и составил более 28,1 млрд руб. Главным образом этого удалось добиться за счет активного развития ипотечного кредитования. Капитал банка за отчетный период увеличился на 10,3% по сравнению с показателем в аналогичном периоде прошлого года и достиг 22,3 млрд руб. за счет заработанной прибыли и субординированного депозита в размере 1 млрд руб., привлеченного в 3-м квартале. При этом норматив достаточности капитала составил 11,6% против 11,4% по итогам шести месяцев. В целом отчетность, на мой взгляд, оказалась сильной, отразив стабильную политику Банка Возрождение в развитии собственного бизнеса. Полагаю, что представленные финансовые результаты позитивно отразиться на котировках акций банка в краткосрочном периоде. Кроме того, я ожидаю не менее удачной отчетности по МСФО за истекшие девять месяцев 2012-го. Цель по обыкновенным акциям банка составляет 708,04 руб., потенциал роста — 19,4%, таргет по привилегированным — 264,1 руб., что превышает текущую рыночную цену на 46,8%.

|

|

Руководство Э.Он Россия на этой неделе заявило, что EBITDA компании по итогам 2012 года должна увеличиться на 22%, до 28 млрд руб. Однако прогнозируется, что в следующем году рост этого показателя замедлится. Тем не менее в будущем компания имеет все шансы сохранить лидирующие позиции в генерирующем сегменте по показателям рентабельности и эффективности.

Согласно прогнозу, данному генеральным директором компании Максимом Широковым, выручка Э.Он Россия по МСФО в этом году ожидается на уровне 78 млрд руб., что подразумевает рост 18% по сравнению с результатом прошлого года, а чистая прибыль составит 16 млрд руб. (+12% к уровню 2011 года). Такие темпы роста выручки, прибыли и рентабельности окажутся скромнее впечатляющих результатов 2011 года: тогда показатель EBITDA вырос на 57%, а выручка - на 31,2%, чистая прибыль составила 14,6 млрд руб. и была на 42% выше уровня 2010 года.

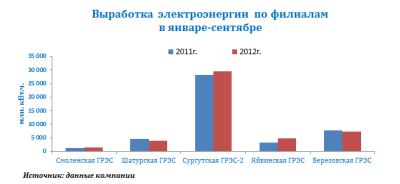

Тем не менее даже с учетом названных темпов роста, финансовые показатели Э.Он Россия по итогам 2012 года окажутся одними из наиболее выдающихся в отрасли. Положительной динамике финансовых показателей в этом году будут способствовать сильные операционные результаты компании. По итогам прошедших девяти месяцев суммарный объем производства электроэнергии всех филиалов Э.Он Россия составил 47,1 млрд кВт/ч, что на 5% больше, чем в аналогичном периоде 2011 года. Соответственно вырос и объем продаж электроэнергии на оптовом рынке: январе-сентябре 2012 года он составил 48,740 млрд кВт/ч, то есть на 4% больше, чем годом ранее. Основное влияние на рост производственных показателей компании в этом году окажет работа новых генерирующих мощностей, введенных в эксплуатацию в 2010-2011 годах. Среди них Шатурская ГРЭС (мощностью 400 мВт), Сургутская ГРЭС-2 (800 мВт) и Яйвинская ГРЭС (400 мВт). Работа Сургутской и Яйвинкой станций позволила увеличить выработку на 2 911 млн кВт/ч, что составило 6% от общей выработки за период (47 086 млн кВт/ч). При этом максимальный рост наблюдался на Яйвинской ГРЭС.

В 2012 году по-прежнему более 60% объема производства придется на Сургутскую ГРЭС-2. Снижение выработки на Шатурской ГРЭС связано с изменением структуры генерации в энергосистеме после ввода новых мощностей. За прошлый год рентабельность компании по EBITDA поднялась до 35%, на 6 п.п., и это рекордный уровень в генерирующем секторе. С учетом текущих и прогнозируемых темпов роста операционной прибыли вполне вероятно, что в этом году компания сохранит лидерство в сегменте по данному показателю. В целом Э.Он Россия сохраняет довольно низкий уровень операционного и финансового риска. Прогноз компании по темпам роста показателя EBITDA вполне соответствует рыночным ожиданиям. Нужно добавить, что компания уже почти полностью реализовала свою обязательную инвестпрограмму в соответствии с ДПМ (договорами на поставку мощности), что позволит увеличить свободные денежные потоки в будущем. Общий объем новых мощностей составляет около 2 500 мВт, сейчас в эксплуатацию введено уже 64%. Сумма всей инвестиционной программы — около 109,4 млрд руб., при этом новых вложений компания пока не планирует. Коэффициент использования установленной мощности (КИУМ) составляет 73,6%, что подтверждает статус Э.Он Россия как одного из самых эффективных генераторов в отрасли. С учетом дисконта ключевых мультипликаторов компании в сравнении с медианными значениями зарубежных аналогов целевая цена Инвесткафе для акций данного эмитента определена на уровне 3,9 руб.

|

|

|

|