|

|

|

Сегодня возможен выход из затянувшегося «боковика». Играем от обозначенных границ канала. На часовом графике все довольно четко. Диапазон колебаний 142-145 тысяч пунктов. Теоретически возможны заходы до 140 (важная поддержка) или до 147 (верхняя граница восходящего канала) тысяч пунктов. Сегодня ожидаю либо очередного дня в духе предыдущих, либо ложного пробоя диапазона и резкого ухода в другую сторону.  Открытие негативное с узким диапазоном. Широких открытий пока по-прежнему нет. Возможно этот факт как-то можно увязать с затяжным боковиком. Рынок не знает куда ему идти и поэтому не происходит серьезных изменений цены за ночь. Это идея для системы, если суметь её формализовать. Второй признак – в затяжном боковике действуют только горизонтальные уровни. Линии тренда внутри диапазона совершенно не актуальны.  Удаленный часовой график фьючерса РТС. Пробой 140000 может послужить сильным сигналом в шорт, но сегодня я бы на это не рассчитывал. По-прежнему отдаю предпочтение сигналам «лонг». Основные макроэкономические новости на сегодня: | 12:30 | Великобритания | Публикация протокола последнего заседания Банка Англии по денежно-кредитной политике / MPC Meeting Minutes | | 12:30 | Великобритания | Изменение числа заявлений на получение пособий по безработице / Claimant Count Change | | 12:30 | Великобритания | Уровень заявлений безработных на трудоустройство / Claimant Count Rate | | 16:30 | США | Индекс потребительских цен / Consumer Price Index | | 16:30 | США | Индекс потребительских цен без учета цен на продукты питания и энергоносители / Core CPI | | 17:00 | США | Чистый объем покупок долгосрочных американских ценных бумаг иностранными инвесторами / TIC Long-Term Purchases | | 18:30 | США | Данные по запасам сырой нефти от министерства энергетики / Crude Oil Inventories | | Мировые индексы | Значение | Изменение к открытию | | Dow Jones (США) | 13172.14 | +0,02% | | S&P 500 (США) | 1403.93 | -0,01% | | CAC40 (Франция) | 3450.27 | +0,7% | | DAX (Германия) | 6974.39 | +0,94% | | FTSE100 (Великобритания) | 5864.78 | +0,56% | | Nikkei 225 (Япония) | 8874.81 | -0,62% | | Shanghai Composite (Китай) | 2126.47 | -0,75% | | Bovespa (Бразилия) | 58082.92 | -1,76% | | ASX (Австралия) | 4300.3 | -0,4% | | Hang Seng (Гонконг) | 20026.53 | -1,31% | | Sensex (Индия) | 17731.59 | +0,56% | | ММВБ | 1462.57 | +0,7% | | РТС | 1441.54 | +0,38% | | | | | | Нефть Brent | 111,8 | -0,27% | | Золото | 1600,1 | +0,14% | | EUR/USD | 1,23215 | +0,04% | | USD/RUB | 31,83 | -0,11% | | EUR/RUB | 39,224 | +0,01% | | S&P500 Fut | 1398 | -0,26% |

|

|

Главным событием сегодня для европейского рынка был аукцион краткосрочных векселей греческого казначейства. Эта последняя возможность что-то получить в долг была использована полностью, планировалось разместить облигации объемом в 3,125 млрд евро, а продано было облигаций на общую сумму 4,063 млрд евро. Доходность, естественно, выросла, заодно до 24,5% увеличилась на вторичном рынке и доходность десятилеток. Но до октября грекам надо терпеть. Главным событием сегодня для европейского рынка был аукцион краткосрочных векселей греческого казначейства. Эта последняя возможность что-то получить в долг была использована полностью, планировалось разместить облигации объемом в 3,125 млрд евро, а продано было облигаций на общую сумму 4,063 млрд евро. Доходность, естественно, выросла, заодно до 24,5% увеличилась на вторичном рынке и доходность десятилеток. Но до октября грекам надо терпеть.

Представляю, как им будет обидно и стыдно, если Тройка решит, что меры, предусмотренные договорённостями о предоставлении помощи, не выполняются и откажется дальше помогать. Я пересматривал эту ситуацию и так и эдак, дадут - не дадут, дадут, но не в полном объёме, снова поставят решение на пересмотр, разное может случиться с этой Тройкой и с этой Грецией. И пришёл к выводу: любая задержка в новых поступлениях денег от ЕС, МВФ и ЕЦБ будет концом существования Греции в еврозоне. Не ни желания ни возможности расписать всё в цифрах, но при текущем состоянии производства, безработицы и финансов в Элладе загнутся все государственные программы. Причём вымрут не только те, что явно превышают бюджетные нормы и были придуманы популистами предыдущих правительств, но остановятся и те службы, без которых государство просто не может существовать, армия, полиция, правительство. Про медицину и образование я вообще молчу. На данный момент бюджет пуст как дырявый карман. Точнее средства там конечно есть, но без вливаний их хватит как раз до конца октября. Короче довели страну до ручки. Я бы, если честно, уже давно бы начал продавать евро с очень далёкими целями внизу, если бы не Драги с его обещаниями. Рассуждая здраво, можно предположить, до каких уровней может подскочить евро в том случае, если председателю ЕЦБ в ближайшее время удастся выполнить обещанное, сломить сопротивление немцев, дать долговым рынкам передышку и запустить бесполезный ESM. Я думаю, что в этом русле идут не только мои рассуждения. Недаром стоим и мнёмся на месте. Тут есть одно "но". Шеф ЕЦБ вроде пояснил, что нужны несколько недель для разрешения некоторых вопросов, поэтому рынки и ждут. А если этого не произойдёт в ближайшее время? Драги обещал сделать всё для сохранения евро, но он никому не обещал, что до момента сохранения она не свалится ниже паритета. Я пока только предполагаю, что эта неделя будет последней, в течении которой я жду обещанных действий от Драги и делаю попытки покупать евро. Есть очень большая вероятность того, что продавцы тоже могут активизировать свои намерения именно в эту неделю. Возможно Драги загонит свою валюту в диапазон: как только появляются первые признаки ослабления - председатель ЕЦБ тут же пообещает всё исправить, и рынок послушно вернётся на текущие позиции. По торговле. Со вчерашней покупкой евро от 1.2285 произошёл казус. Вместо того, чтобы отдать в банк распоряжение на частичную фиксацию, я закрыл её полностью на 1.2371. Получилось в принципе неплохо, но я так обычно не делаю. Поэтому сегодня сделал попытку восстановить начальный объём чуть выше вчерашнего входа, на 1.2325. К тому же вчера была отличная добавка к покупкам на 1.2343, с которой была снята частичная прибыль в 30%, после которой остаток позиции закрылся в ноль по стопу в безубытке на точке открытия. На недельном графике нижняя линия границы зоны М-сетки продолжает удерживать цену в этом временном диапазоне. Пробойный уровень для текущей недели находится на 1.2255. Туда и буду смотреть в случае снижения.

Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня. — Все графики в публикации сняты с нерабочих счетов. На них скопированы ордера с реальных позиций с разницей в несколько пунктов.

|

|

Последняя неделя конкурса, как и ожидалось, преподносит сюрпризы. Лидеры предыдущих недель несколько сдали свои позиции, что позволило конкурентам сократить отрыв. Если тенденция сохранится, то вполне возможно, что в корпоративной секции на первое место может вырваться стратегия росток Секвойи управляющего Asander, которая стремительно набирает доходность. А вот на фьючерной секции, несмотря на некоторую потерю доходности у неизменного лидера - валютной стратегии idsi, надежд у ее конкурентов, к сожалению, немного - слишком в большой отрыв ушел управляющий robostock, обеспечив себе запас преимущества. Борьба здесь разворачивается за второе и третье место - ведь в конкурсе есть еще номинация Стабильный доход, на которую вполне сможет претендовать кто-нибудь из участников, занимающих пока вторые места.

|

|

Компания Газпром нефть опубликовала финансовые результаты деятельности за 1-е полугодие и 2-й квартал 2012 года по МСФО.

Показатель чистой прибыли компании по итогам 1-го полугодия 2012 года вырос незначительно — на 0,4% — по сравнению с 1-м полугодием 2011 года и достиг 78,73 млрд руб. Во 2-м квартале 2012 года чистая прибыль компании составила 30,35 млрд руб., что оказалось на 37,3% меньше, чем в 1-м квартале 2012 года. Это обусловлено ослаблением курса рубля. Убыток от курсовых разниц компании этом периоде был на уровне 4,8 млрд руб. За 1-е полугодие 2012 года он составил 2,3 млрд руб. Для сравнения: в 1-м полугодии 2011 года компания получила прибыль от укрепления рубля в 7,86 млрд руб. Выручка компании в 1-м полугодии выросла на 18,8%, составив 579,18 млрд руб. Во 2-м квартале 2012 года она увеличилась на 8,4% — до 301,2 млрд руб. — по сравнению с выручкой в 1-м квартале. Ее росту способствовали увеличение объемов добычи и переработки.  Объем добычи нефти компанией в 1-м полугодии 2012 года увеличился на 2,1% по сравнению с 1-м полугодием прошлого года, составив 184,80 млн баррелей, несмотря на то что по итогам 2-го квартала 2012 года компания снизила добычу нефти на 0,2% по сравнению с 1-м кварталом 2012 года. Газпром нефть увеличила добычу газа в 1-м полугодии на 26,9% по сравнению с аналогичным периодом прошлого года — до 5,47 млрд куб м. Это произошло вследствие увеличения утилизации ПНГ, приобретения активов в Оренбургской области и начала промышленной добычи на Самбургском месторождении, принадлежащем СеверЭнергии. Также компания увеличила производство нефтепродуктов в 1-м полугодии 2012 года на 8% — до 20,19 млн тонн. EBITDA компании в 1-м полугодии 2012 года увеличился на 6,6% по сравнению с прошлым годом, составив 149,30 млрд руб. Во 2-м квартале по сравнению с 1-м кварталом 2012 года значение EBITDA уменьшилось на 11,6% — до 70,04 млрд руб. Снижение показателя во 2-м квартале было вызвано падением средней цены на нефть во 2-м квартале и, как следствие, влиянием так называемого эффекта «ножниц Кудрина» — уменьшением цен на нефть при росте экспортной пошлины. Во 2-м квартале при снижении цен на нефть со $858 до $777 за тонну Urals экспортная пошлина выросла с $401 до $443 за тонну. Капитальные затраты Газпром нефти в 1-м полугодии выросли по сравнению с аналогичным периодом 2011 года на 15,1% — до 62,28 млрд руб., это связано с реализацией программы модернизации НПЗ в России и Сербии. В целом вышедшую отчетность Газпром нефти можно оценить как нейтральную для акций компании. Снижение чистой прибыли во 2-м квартале было ожидаемо. Сейчас у многих компаний сектора слабая отчетность из-за падения курса рубля, снижения цен на нефть и роста экспортных пошлин. Рекомендация по акциям Газпром нефти — «держать». Целевая цена — 151 руб.

|

|

Вторник начался с позитивной информации для Евро. Сначала быков обрадовали сведения из Конституционного суда Германии о том, что судьи не видят причин для задержки рассмотрения положений о фонде ESM и фискальному пакту Еврозоны. Опубликованные данные по ВВП Голландии и Германии оказались чуть лучше своих ожиданий. Это помогло паре Евро/Доллар подняться к модельному уровню сопротивлению (коррекция 23,6% по Фибоначчи от движения вниз от локального максимума 1,3485). Уровень расположен на 1,2385, и его преодоление поможет паре подняться выше в зону сопротивлений, образованную трендовой линией сопротивления верхнего борта текущего канала, в котором пара движется на дневном графике 1,2430, и предыдущим локальным максимумом 1,2444. Если европейского позитива хватит для преодоления этих зон сопротивления, плюс к тому, и американские данные помогут еще немного «надавить» на Доллар, этого может оказаться достаточно для развития коррекции пары до одного из следующих уровней коррекции, скажем, до 1,2600. Если вспомнить о текущем состоянии европейской валюты и всех фундаментальных проблемах Еврозоны, трудно предположить, что Евро сможет вырасти даже до этих уровней коррекции. Но с другой стороны, не будем забывать, что Евро – это главный политический флаг Еврозоны, и его фундаментальная слабость совсем не означает, что его курс против Доллара обязательно будет падать. Вспомните, даже такой высокий профессионал, как председатель ЕЦБ М. Драги, выступая на своей пресс-конференции, призывал инвесторов не торопиться открывать короткие позиции по Евро. При этом все его прошлые и будущие действия, по сути, направлены на девальвацию Евро. Так что, совсем не исключено, что политические интересы помогут, или даже заставят Евро идти вверх, невзирая на любые фундаментальные слабости. Пока на рынке продолжается штурм уровня 1,2385, остальные события произойдут в течение дня, но, на мой взгляд, коррекция вверх еще не окончена, и, на самом деле, с технической точки зрения, лучше было бы завершить ее на устраивающем всех значимом техническом уровне. Затем было бы правильно позволить инвесторам спокойно отрабатывать фундаментальные слабости Евро. Спокойствие, логичность и ясность значительно лучше помогли бы рынкам избежать панических настроений, чем любые увещевания и заверения чиновников и политиков. Но рынки привыкли редко следовать логике. Рис.1. Евро/Доллар. Дневной график. Цели коррекции вверх. Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании My Trade Markets ссылка на первоисточник (www.mytrademarkets.com) обязательна

|

|

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 14 августа 2012 ГОДА. «Они упрямо ползли вверх, как обдолбанные улитки», - эти слова Вануты как нельзя лучше подходят к описанию текущего рынка. Где-то я уже это видел и не раз... Заканчивалось это шоу обычно одним ударным днем, который убивал два месяца роста. А как будет на этот раз? Олимпийское спокойствие накануне рыночного шторма Перед штормом море обычно бывает необыкновенно спокойно. Что-то подобное происходит и на рынке. GoldCore напоминает нам о том, что во время Олимпийских Игр в Пекине в 2008 году на рынке тоже царило необыкновенное спокойствие. Те Игры проводились чуть позже, чем Олимпийские Игры в Лондоне – они начались 8 августа и закончились 24 августа. И уже спустя несколько дней после окончания тех Игр начался невиданный рыночный шторм, который продолжался вплоть марта 2009 года. Не повторится ли на этот раз история? Рыночная структура разрушена Ночью американский фьючерс ни с того ни с сего скакнул на 0,5%. Не было никаких новостей - просто купили по рынку 7000 контрактов. Ни один другой актив не двигался вместе с фьючерсом. Рынок еще более разрушен, чем мы думали, - пишет по поводу этого ночного движения Zero Hedge. Понятно, что фьючерс в наименее ликвидное время пытаются затащить повыше, чтобы распродавать, а не покупать активы. Возможно, что в ближайшие дни мы еще не раз увидим подобный фокус. Вчерашнюю торговую сессию индекс S&P500 закрыл с мизерным падением, хотя под конец была попытка завершить 7-ю сессию подряд ростом. При этом, как хорошо видно на графике, никакого роста по сути нет.

Индикатор волатильности VIX вблизи исторических минимумов – 13,7. Рынок обдолбанных улиток Что же это за зверь такой – обдолбанная улитка? В какой среде они живут? Как они выглядят? Вчерашняя торговая сессия в Америке хорошо характеризует среду, в которой они живут. И опять ясность в этот вопрос вносит Zero Hedge: The cash S&P 500 closed very modestly in the red - but tried its best into the end of the day-session to get green to make it seven-in-a-row. After-hours, amid heavier block size, S&P 500 e-mini futures (ES) pushed up to the overnight highs and tried to hold green but failed. NYSE volume plunged - almost unbelievably to be frank - to its lowest non-holiday-trading day volume in over a decade. Intraday ranges remain tiny and average trade size unremarkable as ES is still suffering from the post-Knight slashing in volume (down 45%!!). Are we witnessing Gross' death of equities? Суть: Торговый объем на NYSE снизился до минимума за десятилетие торговли в непраздничный день. После краха алгоритмической компании Knight объем торгов по ES (фьючерс S&P500) упал на 45%. Мы становимся свидетелями смерти рынка акций, предсказанного Гроссом?

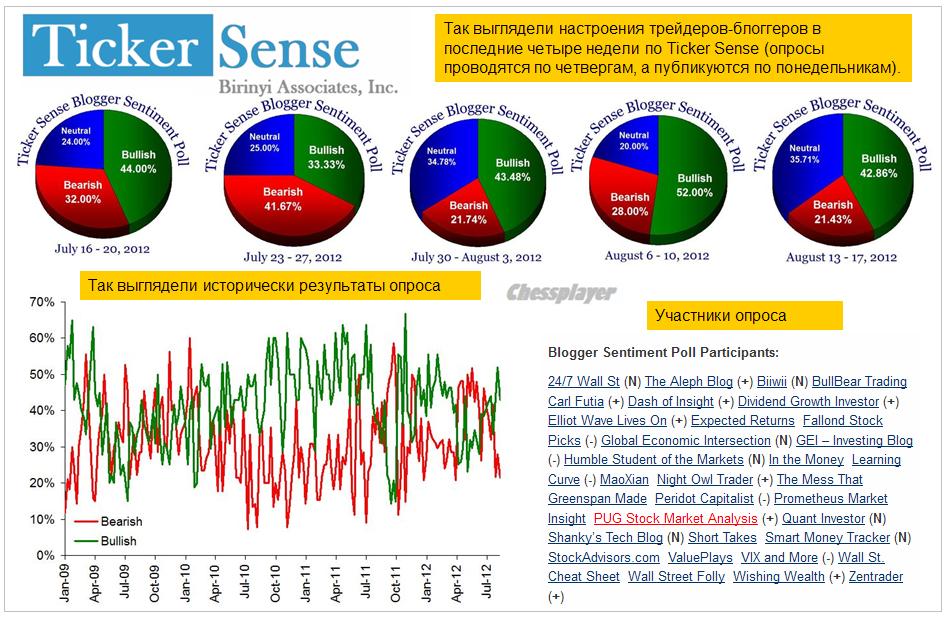

Приходится сделать печальный вывод. Фондовый рынок – тяжело болен. Он неадекватен. Естественно, что законы технического и фундаментально анализа на нем не действуют. Единственное, на что можно опираться – это на корреляции с определенными активами, которые менее подвержены «одурманиванию». Фондовые рынки связаны с ними невидимыми нитями, которые то натянутся, то ослабнут. Если вы научитесь чувствовать (сомневаюсь, что это можно формализовать) это натяжение, то вы сможете выбирать более точные моменты для входа в рынок. Такими активами являются, прежде всего, активы с фиксированной доходностью и валютные активы. Валютными рынками манипулировать гораздо сложнее – поскольку там присутствует гораздо большее число участников. Для многих из них это необходимо для ведения бизнеса и они просто не могут быть вовлечены во все эти махинации. Там тоже есть манипуляции, но они другого рода. Тренды там более выражены и фундаментальные факторы действуют в отличие от рынка акций. Вы еще по-прежнему намерены торговать акциями? Ничего не меняется Мое мнение о рынке последние дней десять остается практически неизменным. Мы топчемся вблизи максимумов. Фондовый рынок полностью оторван от реальности. Вся несуразность ситуации состоит в том, что это топтание может еще продолжиться неделю или две и может прерваться внезапно в любой день. Результаты опроса Ticker Sense (Быки/медведи/нейтралы=42,86/21,43/35,71) достаточно адекватно отражают действительное положение дел. Рыночные настроения остаются сильно бычьими, но достаточно большое количество участников рынка по сравнению с прошлой неделей перебежало в ряды нейтрально настроенных участников. На рисунке внизу можно пронаблюдать, как менялись настроения инвесторов в последние 5 недель. Этот опрос отражает точку зрения достаточно высококвалифицированных трейдеров.

|

|

НОВАТЭК. Результаты 2 квартала 2012 г. по МСФО Новатэк предоставил отчетность за 2 квартал по МСФО. Выручка компании составила 45,1 млрд руб., что на 11% больше, чем годом ранее. Компания продолжила наращивать операционные показатели, продемонстрировав 23% увеличение объемов добычи и закупки натурального газа. Также, благодаря покупке ГРО в Челябинской области, компания значительно нарастила долю поставок конечному потребителю в общем объеме продаж (до 62% с 54,5% в аналогичном периоде прошлого года). Несмотря на усиление рыночных позиций, это несколько отрицательно сказалось на рентабельности в результате увеличения расходов на транспортировку газа. В результате переоценки долларовых займов, компания получила отрицательные курсовые разницы в размере 5,2 млрд. руб. В итоге, чистая прибыль во 2 кв. 2012 г. снизилась на 33% год к году и составила 9,7 млрд руб. При текущей капитализации значение коэффициента P/E на конец 2012 г. составляет 19, что, конечно же, слишком много. Компания не входит в число наших приоритетов. Наши прогнозные финансовые показатели по компании

|

|

Российский рынок сегодня 14 августа 2012 года ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Ночью американский фьючерс ни с того ни с сего скакнул на 0,5%. Не было никаких новостей - просто купили по рынку 7000 контрактов. Ни один другой актив не двигался вместе с фьючерсом. Рынок еще более разрушен, чем мы думали - пишет по поводу этого ночного движения Zero Hedge. Понятно, что фьючерс в наименее ликвидное время пытаются затащить повыше с целью, чтобы распродавать, а не покупать активы. Возможно, что в ближайшие дни мы еще не раз увидим подобный фокус. Вчерашнюю торговую сессию индекс S&P500 закрыл с мизерным падением, хотя под конец была попытка завершить 7-ю сессию подряд ростом. Вчерашняя торговая сессия в Америке хорошо показывает нынешнее состояние фондового рынка. И опять ясность в этот вопрос вносит Zero Hedge: Торговый объем на NYSE снизился до минимума за десятилетие торговли в непраздничный день. После краха алгоритмической компании Knight объем торгов по ES (фьючерс S&P500) упал на 45%. Мы становимся свидетелями смерти рынка акций, предсказанного Гроссом? Приходится сделать печальный вывод. Фондовый рынок – тяжело болен. Он неадекватен. Мое мнение о рынке последние дней десять остается практически неизменным. Мы топчемся вблизи максимумов. Вся несуразность ситуации состоит в том, что это топтание может еще продолжаться неделю или две и может прерваться внезапно в любой день. Более подробно во вью рынка ......................................................................................... ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU В США ежегодно регистрируется более 40 000 случаев травматизма, связанных с посещением туалета. Более 35 000 американцев ежегодно оформляют страховку на случай их похищения инопланетянами. Конечно среди таких людей есть и немало трейдеров, поэтому неудивительно, почему так торгуется американский рынок, и вообще становится немного понятнее с кем финансовый мир имеет дело)). Вчера фсип опять оборвал откат ан -0.4% и выкупился, и сегодня уже пришел на 1405. Повторяется история с началом года, когда амеры прибавляли в день в среднем +0.1%,но упрямо ползли вверх, как обдолбанные улитки. Но что позволено на 1300 по фсипу, то не позволено на 1400, поэтому ждем встряски, правда откатывать становится все тяжелее и тяжелее, и нужны решительные -2-3%, чтобы инвесторы резко пополнили статистику травматизма в туалетных комнатах. Дакс четвертую сессию подряд минусует под -1%, но выкупается, глядючи на американских засир, страдающих запором. Правда немы выкупаются все меньше и меньше, вчера отминусовали в -0.5%. И при этом каждое утро им приходится начинать с плюса. Это предопределяет и нашу торговлю в последние несколько сессий. С утра мы растем, потом корректируем рост, или днем или ближе к вечеру, вчера например весь рост дня в сбере, более +1.5% (сбер дотянулся до 94.4), убили за последнюю часовую свечу в ноль, что является подтверждением тезиса о том, что играть сверху вниз сейчас безопаснее. Вчера я обрисовал похожую стратегию Лук от 1894 откатился более чем на процент. При нефти выше 114 баков за баррель сильно торгуются суры и лук, но все равно наш рынок продолжает липнуть к 1450 по мамбе, что не является бычьим рынком ни разу. Скорее всего сегодня будет важный день, если наше предположение о том, что эта неделя (а впрочем как и следующая) окажутся в итоге отрицательной, является правильным, то сегодня надо делать последний вздрыг и решительно заваливаться если не к вечеру сегодня, то завтра с утра. Это относится и к амерам, и к немцам, и к нашему рынку. Хватит получать страховки за посещение туалетов, амеры, займитесь нормальной торговлей!)) ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU Ростом закрылись в понедельник торги на российских биржах. Однако, высокая внутридневная волатильность, безыдейность движений котировок ликвидных акций и снижение в заключительной части торговой сессии не говорят о «качестве» вчерашнего роста. В понедельник мы торговались чуть лучше наших западных коллег за счет корпоративных историй в отдельных акциях и на подъеме котировок нефти Brent к отметке $115/барр. Таким образом, индекс ММВБ сумел обновить локальные максимумы (1467 п.), но закрепиться там не смог. В первой половине торговой сессии во вторник на нашем рынке акций будут преобладать продажи. Топтание у верхней границы растущего канала может привести к откату на чуть более низкие ценовые уровни. Отход индекса ММВБ к отметке 1425 п. не будет означать слома растущей формации на графике, это будет лишь шаг назад возможно для того, чтобы пойти дальше. В пользу такого сценария говорит восстановление спроса на акции компаний циклических секторов экономики (металлургия) и ряда компаний энергетического сектора малой капитализации. Поэтому после локального отката вниз возможно будет еще заходы наверх. Фьючерс РТС на сегодня имеет в качестве сопротивления рубеж 143500-144000 п. Думаю, что в ближайшее время ближайшая поддержка на уровне 142 тыс. п. будет пробита и фьючерс пойдет на тестирование отметки 140 т.п. Вторник – день статистики, которая сделает движения рынка более «осмысленными» и сформирует настрой у игроков на ближайшие дни. Утром вышли данные, согласно которым ВВП Франции во 2 квартале не показал изменений. Аналогичная динамика наблюдалась и в 1 квартале. Напомним, что вчера Япония отчиталась о меньшем, чем ожидалось, росте ВВП страны во 2 квартале, составившем 0,3% в сравнении с 1,2% за январь-март. В 10-00 ждем данных по ВВП Германии за 2 кв. В 12-30 выходит статистика по потребительской инфляции в Великобритании. В 13-00 будут опубликованы предварительные данные по ВВП Еврозоны за 2 кв., а также объемам промышленного производства за июнь. В это же время в Германии выходит индексы экономических условий ZEW. В 16-30 из США ждем статистики по индексу цен производителей за июль, а также важного отчета по объемам розничных продаж за июль. Наконец, в 18-00 выходят данные по запасам на оптовых складах в июне.

|

|

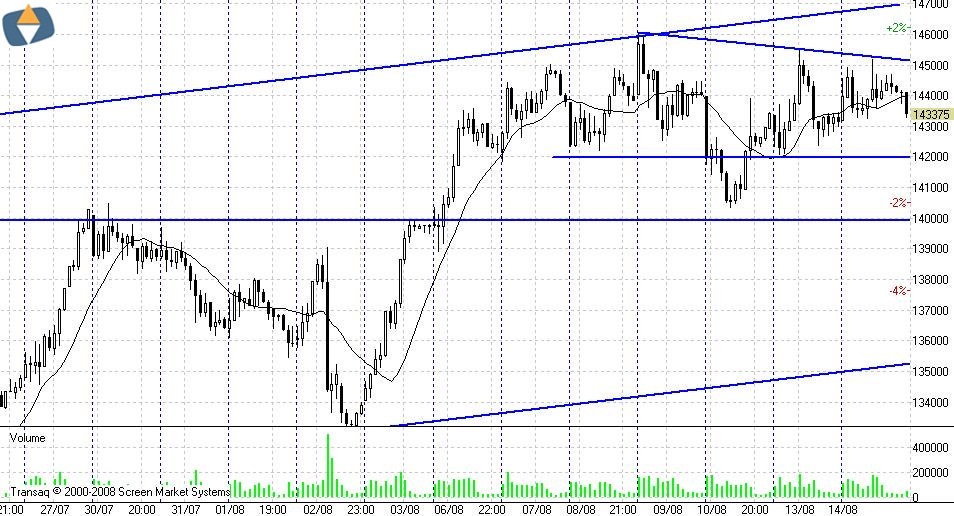

Если обзорно взглянуть на удаленный график фьючерса на индекс РТС, то станет понятно, что подобного «боковика» не было последние несколько месяцев. Выходы из подобных формаций, как правило, происходят через ложный пробой («ловушку»), когда мы уходим ниже или выше важного уровня, рынок не принимает новые цены и мы стремительно уходим на пробой другой стороны диапазона. На часовом графике сопротивление 146,5 тысяч пунктов. Поддержка 140000. Все остальное – менее значимые уровни внутри «боковика».  Открытие негативное с узким диапазоном. Суперсерия узких открытий продолжается. Неплохо было бы составить статистику. Хотя бы вспомнить когда было последнее широкое открытие. Внутридневные уровни видны на графике (сходящийся треугольник, и «экватор» в районе 143500).  Удаленный часовой график фьючерса РТС. Топчемся у верхней границы канала. Рекомендация пока что отыгрывать внутридневные сигналы. Предпочтение «лонг», но без фанатизма. Основные макроэкономические новости на сегодня: | 10:00 | Германия | Предварительные данные по изменению объема ВВП / Prelim GDP | | 12:30 | Великобритания | Индекс потребительских цен / Consumer Price Index | | 13:00 | Германия | Индекс настроений в деловой среде от института ZEW / ZEW Economic Sentiment | | 13:00 | Еврозона | Предварительные данные по изменению объема ВВП / Flash GDP | | 13:30 | Великобритания | Письмо об инфляции / BOE Inflation Letter | | 16:30 | США | Изменение объема розничной торговли / Retail Sales | | 16:30 | США | Изменение объема розничной торговли без учета продаж автомобилей / Core Retail Sales | | 16:30 | США | Индекс цен производителей / Producer Price Index | | 18:00 | США | Изменение объема запасов на коммерческих складах / Business Inventories | | Мировые индексы | Значение | Изменение к открытию | | Dow Jones (США) | 13169.43 | -0,29% | | S&P 500 (США) | 1404.11 | -0,13% | | CAC40 (Франция) | 3426.41 | -0,27% | | DAX (Германия) | 6909.68 | -0,5% | | FTSE100 (Великобритания) | 5831.88 | -0,26% | | Nikkei 225 (Япония) | 8898.19 | +0,15% | | Shanghai Composite (Китай) | 2128.43 | -0,36% | | Bovespa (Бразилия) | 59122.74 | -0,27% | | ASX (Австралия) | 4320.1 | +0,25% | | Hang Seng (Гонконг) | 20118.34 | +0,18% | | Sensex (Индия) | 17634.14 | +0,01% | | ММВБ | 1452.42 | +0,75% | | РТС | 1434.71 | +0,52% | | | | | | Нефть Brent | 111,39 | -0,3% | | Золото | 1612,17 | +0,18% | | EUR/USD | 1,23428 | +0,1% | | USD/RUB | 31,85 | -0,09% | | EUR/RUB | 39,3 | +0,01% | | S&P500 Fut | 1403,9 | +0,09% |

|

|

День сегодня поразительный. По большому счёту никаких положительных перспектив для евро предложено не было. Весьма сомнительные результаты "успешного" аукциона государственных долговых бумаг Италии я бы охарактеризовал как последнюю попытку выйти замуж. Доходность годичных векселей в ходе аукциона выросла с 2,697% до 2,767%, но спрос оказался неплохим. И это называется успешный аукцион? День сегодня поразительный. По большому счёту никаких положительных перспектив для евро предложено не было. Весьма сомнительные результаты "успешного" аукциона государственных долговых бумаг Италии я бы охарактеризовал как последнюю попытку выйти замуж. Доходность годичных векселей в ходе аукциона выросла с 2,697% до 2,767%, но спрос оказался неплохим. И это называется успешный аукцион?

Греческий ВВП упал во втором квартале 2012 года на 6,2% в годовом выражении, но аналитики ожидали снижение на 7%, значит падение ВВП на несколько процентов (!) - это успех. Замечательные выводы и замечательные у нас аналитики, а рынки вообще загляденье. По крайней мере реакция на негатив у них отменная. Но и это ещё не всё. Ладно, что продолжается противостояние Шойбле и Драги, ладно, пусть ропщут все немцы и отдельные германские профессора подают судебные иски против помощи неимущим странам, но и финны, которые в общем-то никогда не молчали, и тут молчать не хотят. Премьер Финляндии высказался лаконично и не без вызова: "Еврогруппа не будет выпускать евробонды. ЕЦБ не должен покупать облигации". Всё, абзац. Попробуй, скажи что-то против. Как смотрят финны на размеры новой помощи Греции в сотни миллиардов и прошедшее в марте списание долгов на такие же сотни миллиардов, если ВВП самой Финляндии составил в 2011 году около 192 млрд. евро? Я бы тоже помогать не стал. Финны, похоже, первыми могут сказать "а идите вы все..." и уйдут сами. Я не предполагаю, какими методами их можно уломать подписаться на новые пожертвования. Прекращу перечисления событий дня, хотя это не всё плохое из того, что было. Плохого было больше. И подведу итог: евро на всём этом выросла. Можно отстраниться от всего сущего, обратиться к чисто техническим факторам и сказать, а что вы хотели, вот вам трендовая, вот восходящий канал. А потом и вовсе заняться плагиатом: "Медведи не смогли преодолеть сильный спрос, отмечающийся на уровне 1.2260". Не смешно. Потому что у движения должны были присутствовать фундаментальные причины. Просто так десятки миллиардов долларов (я так оцениваю размер сегодняшнего роста) не вбухивают в рынок на негативном внешнем фоне. Я этих причин не увидел и это плохо. Посмотрел я и на фондовые индексы. Тут реакция более соответствует положению дел. Немецкий DAX подрос - упал - подрос и остановился почти в точке открытия. А вечером S&P500 проделал почти те же манипуляции, то есть упал, а потом вырос. Практически нейтральный день с лёгким уклоном к снижению. Это может означать что угодно, но я такое поведение почти всегда расцениваю как ожидание. Нужен посыл, пинок, драйвер, как ни назовите. Рынки желают расти. Рынки не просто желают расти, они и растут на ожиданиях. Европейский рынок растёт на ожиданиях от Драги, американский растёт на ожиданиях от Бернанке. Я вчера не зря рассмотрел чего именно ждут и как должно выглядеть то, чего ждут. И тут всё зависит от исполнения ожиданий. От сроков исполнения в том числе. Недавно я писал о том, что активность членов FOMC в утверждениях о неотвратимости QE будет усиливаться к сентябрю. Сегодня уже голосующий член Комиссии по открытым рынкам, глава Федерального резервного банка Сан-Франциско Джон Уильямс заявил, что поддерживает очередной раунд количественного смягчения. Так что ещё неизвестно как сложатся голоса на следующем заседании и как активно будет обсуждаться необходимость стимулирования. А рынки ждут. По торговле. Я ловил евро возле того самого восходящего канала и возле той самой линии тренда. Рисунок простой и цели простые. И недельный и дневной графики подтвердили наличие поддержек там, где они есть. Всё было описано вчера. Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня.

|

|

|

|