Инвесткафе предлагает новый ежемесячный рейтинг облигаций банковского сектора. Целью рейтинга является определение наиболее привлекательных бондов с точки зрения ликвидности, доходности и финансовой устойчивости эмитентов, представленное в удобном и простом виде с использованием пятибалльной шкалы.

Исследование проводилось по 29 российским банкам, которые суммарно могут предложить инвесторам 153 выпуска облигаций.

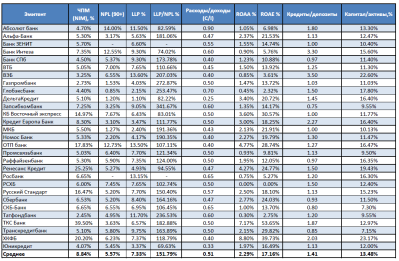

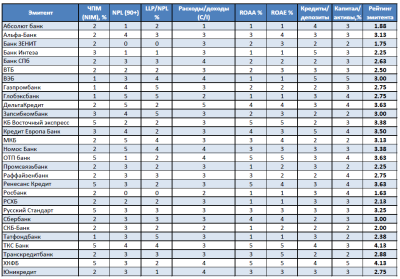

Для расчета финансовых коэффициентов была использована финансовая отчетность по МСФО за 2010-й, 2011-й и — при ее наличии — за 1-е полугодие текущего года. В случае отсутствия консолидированной отчетности использовались показатели материнской компании. Каждый коэффициент посчитан как среднее за последние три года с целью уменьшения влияния какого-либо разового события на итоговый результат банка. В данном рейтинге банка сопоставлялись по следующим коэффициентам:

• чистая процентная маржа,

• доля просроченной задолженности свыше 90 дней (NPL 90+),

• доля созданных резервов (LLP),

• коэффициент покрытия (LLP/NPL),

• соотношение расходы/доходы,

• рентабельность активов (ROAA),

• рентабельность собственного капитала (ROAE),

• соотношение кредиты/депозиты,

• соотношение капитал/активы.

Финансовые показатели российских банков

Максимальной оценкой за один показатель является 5 баллов, минимальной — 1 балл. Оценка определялась как отношение показателя банка к среднему (в процентах) и выставлялась по принципу:

• 0-49,99% от среднего — 1,

• 50-79,99% от среднего — 2,

• 80-119,99% от среднего — 3,

• 120-149,99% от среднего — 4,

• 150% и выше — 5.

Исключение — показатели LLP и расходы/доходы: здесь оценки выставлялись сверху вниз, т.е. чем ниже показатель, тем выше балл.

Итоговый рейтинг эмитента был опредлен путем подсчета среднего балла (каждому баллу придается одинаковый вес).

Оценка по финансовым показателям российских банков

Как видно из таблицы, самый высокий результат показали ТКС Банк (4,13) и ХКФ Банк (4,13). Далее в списке идут ипотечный банк Дельта Кредит, ОТП Банк и Ренессанс кредит, набравшие 3,63 балла. Примечательно, что лидерами рейтинга стали кредитные организации, основу активов которых составляет высокомаржинальный розничный бизнес. Крупнейшие российские банки находятся в середине или нижней части рейтинга, что обусловлено более высокими объемами бизнеса и более диверсифицированной структурой пассивов.

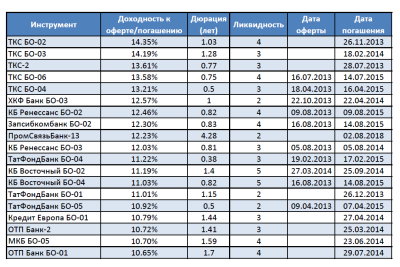

В качестве рыночных характеристик облигации я выбрал два показателя: доходность к оферте/погашению и уровень ликвидности по пятибалльной шкале. Данные взяты с сайта Cbonds.ru. Для удобства восприятия на иллюстрации представлены 20 самых доходных выпусков облигаций.

Параметры облигационных выпусков российских банков, находящихся в обращении

Наиболее интересными выпусками по доходности стали облигации ТКС Банка, ХКФ Банк БО-03, Ренессанс БО-02 и БО-03. Также интерес могут представлять бонды Восточного экспресса и ОТП банка. Облигации Промсвязьбанка серии 13, несмотря на высокую доходность, являются низколиквидными и обладают высокой дюрацией, поэтому я бы рекомендовал воздержаться от их покупки.

Примечательно, что лидерами как по рейтингу эмитента, так и по доходности облигаций стали банки, бизнес которых ориентирован на высокомаржинальный розничный сегмент. В целом можно отметить активный рост именно этого сегмента, что уже вызывает обеспокоенность у ЦБ. Как итог, с 1 марта следующего года Банк России ужесточит требования к политике резервирования необеспеченных ссуд, проведя двукратное повышение минимальной планки резервов по непросроченным и минимально просроченным (до 30 дней) кредитам. Данный уровень повысится до 3% и 6% от портфеля банка соответственно, а по ссудам, просроченным на 365 дней, банки будут резервировать 100%.

Я считаю, что данные нововведения по результатам ТКС Банка сильно не ударят, поскольку его уровень просроченной задолженности составляет комфортные 3,9% (1 п. 2012 МСФО), а политика резервирования практически соответствует новым требованиям ЦБ. Немного сложнее будет ХКФ Банку и Ренессансу, доля просрочки которых за первые шесть месяцев текущего года составляет 6% и 5,2% соответственно. Для этих кредитных организаций можно ожидать снижения темпов роста розничного портфеля и незначительного ухудшения показателя чистой процентной маржи. Тем не менее, поскольку данные банки стабильно демонстрируют хорошие результаты, сильного ухудшения их кредитных метрик я не ожидаю, поэтому рекомендую инвесторам присмотреться к бондам данных эмитентов.

Эксперты:Сергей Тишин – зам. начальника аналитического управления по макроэкономике

Последние две недели прошедшие с прошлого выхода нашей передачи не принесли каких-либо интересных международных новостей, которые бы могли повлиять на наше видение перспектив мировой экономики и экономики России.

Поэтому остается лишь констатировать, что за последние две недели цены на нефть выросли на 2,0 %. Сейчас баррель нефти стоит 112,7 USD.

Что касается будущего, то наш прогноз цен на нефть на этот и ближайшие годы вы можете видеть на своих экранах.

Не смотря на рост цен на нефть, индекс ММВБ снизился. По итогам двух недель снижение индекса составило 1,2% (с начала года индекс вырос всего на 5,2%). Капитализация российского фондового рынка равняется 26,1 трлн руб. Коэффициент P/E находится на уровне 5,3. Для сравнения: P/E фондовых рынков стран БРИКС составляет 9, а стран с развитой экономикой – 13.

Столь слабая динамика российского фондового рынка является тем более удивительной, если мы примем во внимание тот факт, что Россия входит в список стран лидеров по темпам роста реального ВВП. Так в 1П12 ВВП России вырос на 4% к аналогичному периоду предыдущего года.

По нашему мнению, справедливым для российского фондового рынка на конец 2012 года является P/E, равный 9, т.е. с фундаментальной точки зрения индекс ММВБ должен находиться на 69% выше текущих значений. Наш прогноз индекса ММВБ на конец 2012 года составляет 2 490 пунктов.

Правду о том, как депозиты сливальщиков оседают в ДЦ. Правду о том, что на минутах сложнее всего торговать, и именно по этому вас туда и посылают в первую очередь. Правду о том, что Агрессивное соотношение торговать сложнее чем Рациональное. А лучше вам вообще не говорить, что такое Рациональное и Агрессивное соотношение.

Правду о том, что ДЦ не выгодны ваши успехи. Потому что, так они имеют с вас только спрэды. Правду о том, что на часах торговать намного легче чем на минутах, я уж не говорю про дневки торговать которые это самое легкое, что только может быть на рынке Форекс.

Правду о том, что 99% прошедших обучение в ДЦ сливают в этом же ДЦ. Это что совпадение? Или просто удача отвернулась от них, причем от всех сразу. Это как же так надо учить, что бы все потерпели неудачу, причем на протяжение длительного времени ситуация с обучением в ДЦ не меняется.

Все мои рассуждения о том, что ЕЦБ сможет заняться скупкой облигаций проблемных стран напрямую, как это делалось при Трише, ломаются об одну немаловажную деталь. Бундесбанк против. Правда президент Бундесбанка Йенс Вайдман был против и раньше, но это не повлияло на решение совета центробанка. Что самое интересное, в очередной раз дело передано в Германский Конституционный суд. Мне нравится политика немцев, чуть что, они обращаются к собственным законам и проверяют, не противоречит ли законодательство ЕС законам ФРГ. Европейский стабилизационный механизм вроде как не противоречит, а вот скупка облигаций, хотя и проводилась ЕЦБ тысячу раз на вторичном рынке, может и не пройдёт через немецкие сети правосудия.

Вайдман прав. Зачем, в таком случае, создавался ESM, если центробанк всё равно пытаются снова привлечь к действиям на долговом рынке? Однако тут же возникает второй вопрос, как сможет немецкий суд заблокировать ОМТ, если прецедент уже создан? Хотя с другой стороны, суд как раз и расследует правомерность произведённых в прошлом действий.

Весьма кстати МВФ напоминает европейцам, что если помощь Испании, которая стопроцентно в ней нуждается, не будет оказана вовремя, последствия могут быть очень печальными. Лично я уже не раз писал о том, что греческий сценарий может заново поставлен на испанских подмостках именно по причине задержек с получением помощи. Рахой лишь считает, что помощь пока не нужна, но как это будет в реальности, не знает никто, хотя печальный опыт Эллады нам подсказывает, что может быть очень плохо. Если доходность облигаций опять переступит 7% порог, то дальше процесс может перейти в неуправляемую фазу. Рынки часто бывают истеричны. Так что тут МВФ прав, хотя в его высказываниях я часто вижу намерения загнать ещё одного подопытного в долговой капкан.

А в общем в Европе что-то продолжает двигаться. Франция принимает Европейский бюджетный пакт. Италия разработала и утвердила новые меры сокращения задолженности и дефицита бюджета. Бюджет ЕС скоро будет утверждён с некоторыми поправками и нововведениями.

По торговле. Было несколько неудачных входов в покупки евро, часть закрылась в безубытке, часть с потерями. Цена всё-таки достигла нижней границы треугольника. Были у меня сомнения в таком исходе, ну да ладно. Зато я теперь точно знаю, это подтвердила динамика сегодняшних торгов на валютном рынке, что граница действительно есть, она задержала падение и теперь, по законам жанра, было бы неплохо сформировать пятую точку треугольника в районе 1.3050 и сделать попытку пробить трендовую вверх. Есть у меня и другой сценарий, о котором я уже писал: ниже 1.2815-40 можно пробовать продажи. В этом случае я, скорее всего, поставлю отложенные ордера на пробой диапазона. Обстановка в принципе удобная для планирования дальнейших действий.

Смущает только недельный график, на котором есть жёсткое подтверждение отскока от достаточно старого канала, рисунок которого я уже публиковал в выходные. Буду рассматривать вариант с ещё по крайней мере одним тестом верхней планки этого канала. Последние мощные движения вверх так просто не остановить и вероятны новые штурмы высот. Не отрицаю, что ситуация на рыках более чем неопределённая. Тут и Иран и Сирия и Израиль. Тут и выборы в штатах, тут и битвы в Конгрессе. Так что обратный сценарий я тоже имею в виду.

На прошлой неделе стало известно, что на должность гендиректора управляющей компании Аптечная сеть 36,6 назначена Мария Пенькова, которая также возглавляет Верофарм. В сентябре пост руководителя аптечной сети покинул Андрей Сливченко.

Андрей Сливченко занял свой пост 28 января 2012 года. С декабря 2011 года и по настоящее время он также состоит в должности исполнительного директора Аптечной сети 36,6. Кадровые перестановки в компании, скорее всего, связаны с недостаточно сильными результатами работы розничного сегмента. При этом сеть имеет очень большую долговую нагрузку. По итогам 1-го полугодия текущего года чистый долг группы достиг 8,75 млрд руб. Основная часть долга — это краткосрочные обязательства. При достаточно благоприятных ожиданиях по рентабельности и выручки по итогам года NetDebt/EBITDA составит около 4х, что является высоким показателем.

При этом выручка аптечной сети в 1-м полугодии выросла всего на 3%, а регионы продолжили показывать негативную динамику из-за результатов 1-го квартала. Конечно, во 2-м квартале появились достаточно значительные признаки восстановления, но, до тех пор пока темпы открытия новых аптек не восстановятся до высоких уровней и выручка не начнет расти приемлемыми темпами, Аптечная сеть 36,6 будет терять рыночные позиции, а догонять конкурентов потом будет все сложнее. Я ожидаю, что в 2012 году выручка Аптечной сети 36,6 вырастет на 10-13% за счет удачного 2-го полугодия и составит 24 млрд руб. Рентабельность сохранится примерно на текущем уровне — 9-9,5% по EBITDA.

Несмотря на довольно неплохие показатели в целом по компании, розничный сегмент демонстрирует слабые результаты. В частности, по итогам полугодия снизилась валовая рентабельность, а на уровне EBITDA итоги и вовсе отрицательные. Убыток розничного сегмента оказался выше, чем прибыль от деятельности Верофарма, который сейчас остается очень важным активом, способным генерировать чистую прибыль. Именно с этими результатами могут быть связаны кадровые перестановки, но они вряд ли приведут к быстрому улучшению ситуации в компании, хотя вероятность этого в связи с переменами в составе руководства повышается.

Несмотря на то, что акции Аптечной сети 36,6 сейчас торгуются с дисконтом к компаниям-аналогам по EV/S и EV/EBITDA на уровне около 90%, ощутимого роста акций в ближайшее время не ожидается. Это обусловлено высокой долговой нагрузкой и отсутствием чистой прибыли как в розничном сегменте, так и на уровне компании в целом. Прибыльный уровень может быть достигнут только по итогам 2013 года. Впрочем, информация о сильных операционных или финансовых результатах, а также новости о действиях менеджмента по снижению долговой нагрузки позволят сократить дисконт к компаниям-аналогам.

Как я уже писал, Вторресурсы обладают высоким потенциалом роста, как, в принципе, и любой венчурный бизнес. Однако еще одна отличительная черта компаний сектора венчурных инвестиций — высокие риски, и на этом аспекте хочется остановиться поподробнее.

Фактически Вторресурсы не занимаются производством: деятельность компании заключается в сборе и перепродаже сырья с невысоким уровнем переработки. В этой связи основными рисками выступают макроэкономические факторы. Компания в своем бизнес-плане прогнозирует существенное укрепление позиций на рынке, а также рост объемов сбора и реализации лома. Очевидно, что именно от конъюнктуры рынка лома, который, в свою очередь, сильно зависит от рынка стали, в ближайшие пять лет и будет зависеть успех бизнес-проекта.

По прогнозам МЭР, потребление стали в период 2013-2015 годов увеличится в среднем на 5,5% в год, при условии, что экономический спад в странах ЕС замедлится. Кроме того, в данный сценарий закладываются довольно невысокие темпы роста потребления со стороны Китая, несмотря на реализацию в этой стране программы стимулирования экономики, которая будет способствовать росту спроса на металлы. Производство стали из лома обходится дешевле, чем ее выпуск по технологии полного цикла, поэтому при спаде потребления для рынка лома негативный эффект будет слабее, чем для рынка стали.

Вторым по важности для Вторресурсов, на мой взгляд, выступает кредитный риск. Бизнес-план предполагает интенсивное развитие, которое, в частности, будет обеспечено крупными инвестициями в собственные точки, а также заключением сделок по слиянию и поглощению. Для реализации данной стратегии потребуется много денег, поэтому, вероятнее всего, компания будет вынуждена прибегнуть к заимствованиям. С одной стороны, сегодняшний уровень долговой нагрузки по соотношению NetDebt/EBITDA достаточно высок. Однако, на мой взгляд, при оценке венчурного бизнеса данный показатель не отражает реальной картины, так как на данном этапе доходы компании невысоки, а банки и другие инвесторы будут давать деньги в надежде на рост прибыли в будущем.

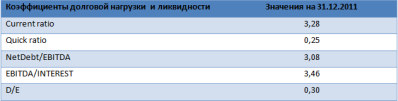

В данном случае важно обратить внимание на платежеспособность компании, в частности на возможность обслуживать долги за счет текущих доходов. В данном случае платежеспособность можно назвать высокой: коэффициент ликвидности составляет 3,28, и это говорит о том, что компания сможет погасить краткосрочные кредиты за счет ликвидных ресурсов. Текущее соотношение EBITDA/INTEREST говорит о том, что уровня денежных поступлений достаточно для обслуживания долга, и у Вторресурсов не возникнет проблем с рефинансированием текущих займов.

Естественно, помимо описанных рисков существуют и другие, однако именно рыночная конъюнктура и способность привлекать и возвращать заемные средства, на мой взгляд, являются основой для успешной реализации инвестиционной программы. На данный момент я оцениваю эти риски как умеренные. Однако в дальнейшем планирую вернуться к этой теме и рассмотреть ряд рисков, связанных с инвестированием в акции Вторресурсов.

Подводя итоги вчерашнего дня можно выделить некоторые события, которые, безусловно, будут оказывать влияние на рынки в среднесрочной перспективе. Итак, завершилась встреча Еврогруппы. Новостей и принципиальных решений принято не было. Португалии будет предоставлен очередной транш внешней финансовой помощи от Европейского фонда финансовой стабильности (ЕФФС). Данное государство четко следует рекомендациям главных кредиторов. Нефть растет на спекуляциях невиданной напряженности между Турцией и Сирией. В марте - апреле еще и инфляцией. Ну и конечно, как не написать про стартовавший сезон отчетностей в США. В период с января по сентябрь 2012г. чистые убытки компании составили 95 млн. долларов. Еще в прошлом году чистая прибыль Alcoa составляла 968 млн. долларов. Только за третий квартал чистый убыток равнялся сумме в 175 млн. долларов (в прошлом году в отчетный период результаты компании показали чистую прибыль в 225 млн. долларов). Сократилась и выручка. По сравнению с первыми 9 месяцами 2011г. она упала на 6%, составив 17,80 млрд. долларов. Резюмируя можно отметить, что реальная экономика тормозит. Конечно , можно говорить о том, что цены на алюминий упали на 17%, но главное другое – это отгрузка продукции. Производство алюминия упало на 2% к прошлому году.

По нашим ожиданиям, индекс ММВБ вновь будет отрабатывать очередной боковик, но он будет нисходящий. Открытие торгов негативное в пределах 0,8%. Глобальная поддержка лежит в диапазоне 1440 – 1460 пунктов по индексу ММВБ. Высокие цены на нефть, косвенно будут поддерживать наши индексы. Уровни на сегодня следующие – 1455 – 1469 пунктов.

Утренние торги в Азии проходят умеренно негативно. Сводный индекс азиатского региона теряет 0,7%. Япония теряет 1,9%. Южная Корея 1,4% Товарные рынки корректируются в пределах 0,3%. Фьючерсы на американские индексы торгуются вблизи нулевых отметок. Индекс доллара США растет на 0,13%

Из статистических и информационных данных мы выделяем следующие: Днем выходят данные по промышленному производству во Франции и Италии. В 18:00 в США будут опубликованы данные по оптовым продажам и запасам оптовиков за август. Из выходящих отчетов можно выделить лишь отчет Usa Technologies.

Рыбаков АлексейИнвестиционная компания «ТРЕЙД-ПОРТАЛ»

Производство новых препаратов, рост выручки от существующих проектов, строительство нового лабораторно-производственного комплекса и сильные результаты 1-го полугодия позитивно скажутся на цене акций Института стволовых клеток человека.

В сентябре в Сколково под председательством Дмитрия Медведева прошло совещание по инновационному развитию медицины. В своем выступлении премьер-министр особо отметил новую разработку Института стволовых клеток человека — не имеющий аналогов геннотерапевтический препарат для лечения ишемии нижних конечностей Неоваскулген.

Неоваскулген был зарегистрирован в конце 2011 года, а в сентябре текущего завершилась сертификация его первых серий и препарат поступил в продажу на российский рынок. Планируется, что к 2016 году Неоваскулген будет приносить ИСКЧ более 40% всей выручки.

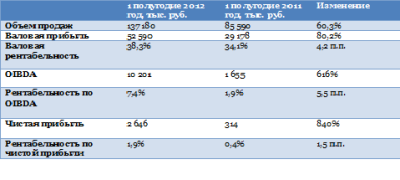

Институт стволовых клеток человека показал хорошие результаты за 1-е полугодие 2012 года. Выручка увеличилась на 60,3% год к году составив 137,2 млн руб. Валовая прибыль выросла на 80%, до 52,6 млн руб., показатель OIBDA достиг 10,2 млн руб. против 1,7 млн руб. за аналогичный период 2011 года. Чистая прибыль выросла в более чем восемь раз, до 2,7 млн руб. Более 80% выручки приходится на услугу по забору, выделению и хранению стволовых клеток пуповинной крови. При этом операционные расходы компании выросли по сравнению с результатом 1-го полугодия 2011 года на 50%, при этом продажи увеличились больше. То, что расходы росли медленнее, чем выручка, а OIBDA и чистая прибыль многократно поднялись при повышении объема продаж на чуть более чем на 60%, способствовало значительному росту рентабельности компании.

В августе ИСКЧ завершил подписание соглашений со Сбербанком России о финансировании проекта создания нового лабораторно-производственного комплекса. Лаборатории будут использоваться для производства препаратов и оказания инновационных услуг, а также изготовления продуктов других российских и зарубежных компаний. Лабораторный комплекс должен обеспечить ИСКЧ условия для дальнейшего развития, ведь имеющихся площадей при нынешнем росте спроса на услуги института уже недостаточно. При этом Сбербанк — единственный сторонний инвестор, основное финансирование идет из собственных средств ИСКЧ.

Отмечу, что ИСКЧ в 2012 году начал реализовывать новый пятилетний бизнес-план, предполагающий увеличение доли продуктов компании на рынке, рост доходов и диверсификацию источников выручки. Новый препарат Неваскулген, увеличение объема предоставления услуг медико-генетического консультирования (проект Гемаскрин) и SPRS-терапии, готовящийся запуск продаж аппаратной технологии Celution System производства Cytori Therapeutics (США), расширение региональной сети Гемабанка — все эти проекты будут способствовать дальнейшему росту прибыли и рентабельности компании.

В целом область медицины и здравоохранения считается достаточно рискованной для инвестирования, особенно в периоды финансовой нестабильности, когда большую популярность получает финансово стоимостное инвестирование (value investment), ориентированное на получение крупных стабильных дивидендов, а также вложение средств в защитные отрасли (defensive industries), к которым относится, например, пищевая промышленность. Однако ИСКЧ показывает позитивные результаты, несмотря на экономические проблемы. Возможно, сейчас как раз тот момент, когда можно купить его перспективные акции по доступной цене. Инновационные разработки компании и позитивные финансовые результаты окажут положительное влияние на капитализацию компании. Целевая цена акций ИСКЧ до конца года — 15,93 руб., потенциал роста — 29% от текущих уровней.

Сегодня на повестке три будут два события. Первое – это выступление главы ЕЦБ Марио Драги, которое состоится днем, продолжение встречи Еврогруппы и старт сезона корпоративной отчетности в США, традиционно начинаемый Alcoa. По итогам первого дня переговоров, снята напряженность по одной из проблемных стран. Португалия в обмен на финансовую помощь жестко следует условиям предложенной тройкой кредиторов, в обмен на очередной транш помощи. Остается всего 2 страны, с нерешенными проблемами. Традиционно Греция и Испания. Греция грозится в ноябре объявить дефолт, в случае если помощи не будет, Испания «не может понять», нужна ли ей помощь, или нет. Наконец - то был запущен механизм ESM. На долю Германии и Франции приходится 47% вклада в капитал фонда. Забавно смотрится Италия, которая имеет 18% в фоне и при этом мягко, скажем, чувствует себя нехорошо, сокращая расходы. По нашим ожиданиям, индекс ММВБ вновь будет отрабатывать очередной боковик. Открытие торгов позитивное, в пределах полпроцента. Диапазон на сегодня 1465 – 1485 пунктов. В лидерах роста, акции нефтяных компаний. Утренние торги в Азии проходят позитивно. Сводный индекс азиатского региона растет на 0,7%. Китай прибавляет 1,9%. Индийский индекс тяжелеет на 0,9%. Хуже рынка Япония, теряющая 1% на фоне комментариев главы ЦБ Японии г-на Сиракавы. Товарные рынки на фоне позитива из Европы уверенно растут. Секция драгоценных металлов растёт на 0,6%. Секция промышленных металлов также растёт на 0,6%. Нефтяные котировки корректируются вверх, в пределах 0,5%. Фьючерсы на американские индексы растут на 0,20 %. Индекс доллара США теряет 0,15% Из статистических и информационных данных мы выделяем следующие: В 12:30 выйдут данные по ВВП Италии. В это же время в Великобритании выйдут данные по промышленному производству за август. Напомним, что в июле промпроизводство в этой стране выросло на 2,9% м/м. Также в Великобритании появятся данные по торговому балансу за август. Заметим, что в июле отрицательное сальдо торгового баланса страны сократилось после достижения в июне максимального за более чем 5 лет значения. Рыбаков АлексейИнвестиционная компания «ТРЕЙД-ПОРТАЛ»

Все мои рассуждения о том, что ЕЦБ сможет заняться скупкой облигаций проблемных стран напрямую, как это делалось при Трише, ломаются об одну немаловажную деталь. Бундесбанк против. Правда президент Бундесбанка Йенс Вайдман был против и раньше, но это не повлияло на решение совета центробанка. Что самое

Все мои рассуждения о том, что ЕЦБ сможет заняться скупкой облигаций проблемных стран напрямую, как это делалось при Трише, ломаются об одну немаловажную деталь. Бундесбанк против. Правда президент Бундесбанка Йенс Вайдман был против и раньше, но это не повлияло на решение совета центробанка. Что самое