События, на которые следует обратить внимание сегодня:

17.00 мск. США: Композитный индекс ISM для непроизводственной сферы за август (предыдущее значение 55.5; прогноз 55.4).

EUR/USD:

Основным событием дня станет публикация релиза по деловой активности в секторе услуг США за август. На непроизводственную сферу приходится порядка 65% американского ВВП и в этой связи, отчет от ISM всегда вызывает повышенный интерес у инвесторов. Увидим ли мы сегодня сильные данные, которые окажут поддержку доллару? На мой взгляд, шансы на такой исход достаточно малые. Во-первых, на минувшей неделе был опубликован крайне негативный отчет по деловой активности от ISM для производственного сектора: показатель опустился ниже 50%, что указывает на спад. Итоговый показатель 49,4% оказался минимальным уровнем за последние пять месяцев. Необходимо отметить, что показатели ISM Manufacturing и ISM Non-Manufacturing имеют тесную прямую корреляцию и в этой связи, сегодня можно ожидать снижения деловой активности в секторе услуг. Во-вторых, отчет по рынку труда за август, который был опубликован в минувшую пятницу, также косвенно указывает на выход слабых данных: темп роста занятости в сфере услуг замедлился. На кредитных рынках накануне не торговались американские бумаги, поскольку в США отмечался государственный праздник. На этом фоне, мы получили только дифференциал доходности 10-лентих государственных облигаций Германии и Великобритании, который продемонстрировал рост показателя на 0,03%, что является умеренно позитивным фактором для единой европейской валюты. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 1,1140/1,1110 и фиксировать прибыль на отметке 1,1200.

GBP/USD:

Ход торгов сегодня будет определяться двумя ключевыми факторами. Во-первых, возможная разнонаправленная динамика показателей деловой активности по сфере услуг Великобритании и США окажет поддержку британской валюте. Markit накануне отрапортовал о росте непроизводственной PMI по Великобритании на 52,9%, против 47,4% в предыдущем месяце. Как было отмечено ранее, индекс ISM для сферы услуг сегодня может выйти хуже медианы прогнозов, что будет способствовать снижению спрэда британского и американского показателей до минимального уровня с января текущего года. Такая динамика традиционно позитивно воспринимается инвесторами и обычно наблюдается рост пары в краткосрочной перспективе. Еще один позитивный фактор для британской валюты – это стабилизация рынка черного золота. В понедельник министры энергетики РФ и Саудовской Аравии подписали соглашение о сотрудничестве, что по мнению А. Новака является историческим событием. Обе стороны выразили желание выработать комплекс мер для поддержания котировок на текущем уровне. Однако, министр энергетики Саудовской Аравии заявил о том, что на текущий момент нет необходимости ограничивать рост добычи. Так же было отмечено, что ситуация на рынке нефти улучшается день за днем. Таким образом, для краткосрочной перспективы это позитивный сигнал. Но, раз нет необходимости в замораживании добычи нефти и если принять во внимание, что компании по сланцевой добыче в США будут наращивать объемы (такие заявления были сделаны в августе), то котировки нефти в скором времени вновь пойдут вниз. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 1,3295/1,3260 и фиксировать прибыль на отметке 1,3340.

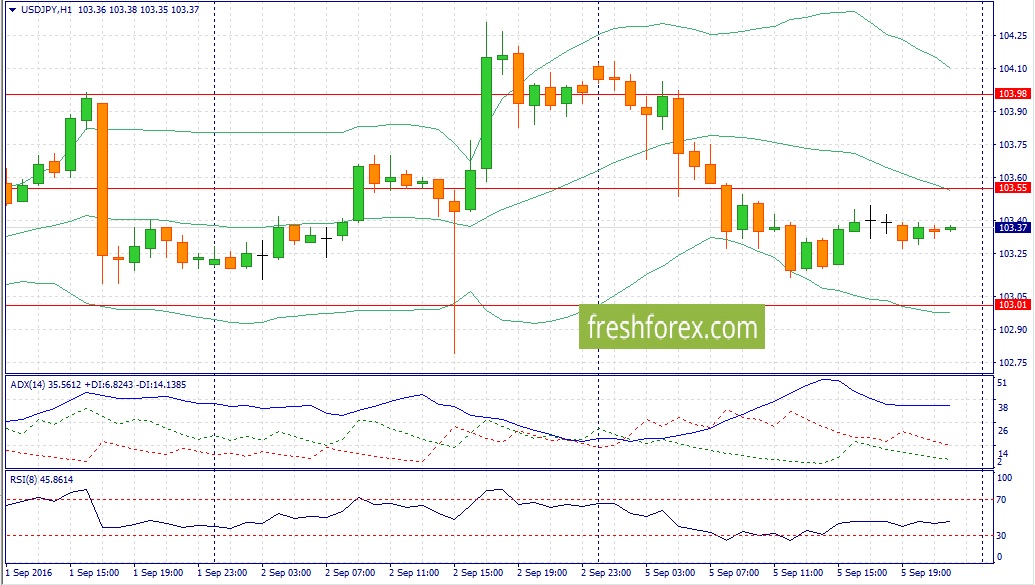

USD/JPY:

На сегодня формируется смешанный фон. С одной стороны, выход слабой макроэкономической статистики из Соединенных Штатов вызовет сокращение дифференциала доходности 10-летних государственных облигаций США и Японии, что уменьшит привлекательность инвестиций в американские активы и лишит доллар сильной поддержки. С другой стороны, в понедельник на ведущих мировых фондовых площадках наблюдался рост “аппетита к риску”, что традиционно оказывает положительное влияние на котировки пары, поскольку увеличивается объем операций carry trade через японскую валюту. Позитивную динамику накануне продемонстрировали фонды, инвестирующие в рынки Emerging Markets, что является хорошим опережающим индикатором спроса на рисковые активы. В США накануне рынки акций были закрыты по случаю государственного праздника и если сегодня инвесторы на NYSE поддержат позитивный тренд своих зарубежных коллег, то пара может выйти на новые максимумы. На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 102,80 -104,10.

Выручка компании снизилась на 18,2% - до 18,1 млрд руб. Основной причиной такой динамики стало драматическое снижение выручки от бункеровки, связанное с решением компании пересмотреть модель работы дивизиона.

Не лучше обстояли дела и в других дивизионах. Доходы морского дивизиона упали на 16% до 2,36 млрд руб. вследствие низких фрахтовых ставок, а также сохраняющегося слабого спроса на контейнерный флот. Железнодорожный дивизион потерял 8,4% своей выручки из-за сокращения объемов и доходности перевозок.

Доходы линейно-логистического дивизиона снизились всего на 1,4% и составили 11,2 млрд руб.; подобная динамика стала следствием комбинации ряда факторов, среди которых – падение объема международных морских перевозок (-25%), снижение ставок на транспортировку импортных грузов (-12%), сокращение интермодальных перевозок (-17%) из-за снижения объемов импорта, снижение ставок на интермодальные перевозки по ключевым маршрутам (10-15% с начала текущего года).

Лучше других чувствовал себя портовый дивизион, сумевший нарастить выручку в рублевом выражении (+6,5%) за счет увеличения объемов перевалки генеральных и неконтейнерных грузов (+24%).

Операционные расходы сокращались более быстрыми темпами (-15,8%) и составили 16,76 млрд руб. Основная причина снижения – существенное уменьшение затрат на приобретение нефтепродуктов, связанное с реструктуризацией сегмента бункеровки. Помимо этого компания сократила рейсовые и эксплуатационные расходы (-62,7%), а также увеличила расходы по самой внушительной статье затрат – «железнодорожный тариф, транспортные услуги». Указанные изменения в структуре затрат связаны намерением компании повысить операционную эффективность своего бизнеса. В частности, было запущено несколько новых маршрутов, включая дополнительный сервис из Владивостока в Среднюю Азию, транзитный сервис по доставке грузов из Китая через Дальний Восток РФ, регулярный поезд из Китая в Россию. По мимо этого, компания оптимизировала сеть морских линий за счет привлечения дополнительных партнеров к организации совместных сервисов, что позволило сократить затраты и повысить операционную эффективность Наконец, ДВМП передала в долгосрочную аренду парк полувагонов, которые были классифицированы как непрофильный актив, сосредоточив свои усилия на развитии парка фитинговых платформ и крытых вагонов.

В итоге компания показала операционную прибыль в размере 1.3 млрд рублей (-40,2%).

Блок финансовых статей продолжает оказывать решающее влияние на итоговый результат. На этот раз решающим фактором стал единовременный экономический эффект от погашения облигаций в размере 7 млрд руб. Напомним, что еще в 2015 г. компания выкупила свои еврооблигации на сумму 5,5 млрд руб., часть из которых были привлечены в виде банковского займа. Впоследствии эти облигации стали обеспечением по выданному займу. В мае текущего года указан займ был рефинансирован, а ранее отложенный доход – признан в составе Отчета о прибылях и убытках.

Долговая нагрузка компании продолжает оставаться достаточно высокой – 58,5 млрд руб., сократившись почти на 8 млрд руб. с начала года.; ее обслуживание обошлось компании в 3,5 млрд руб. Помимо этого компания отразила убыток в 1,2 млрд руб. от отрицательных курсовых разниц по валютным активам. В итоге чистая прибыль составила 3,5 млрд руб.

С начала года долг компании снизился на 4.5 млрд рублей – до 61.7 млрд рублей, а процентные расходы выросли на 9% - до 1.6 млрд рублей. Почти 1 млрд рублей принесли отрицательные курсовые разницы валютным активам. В итоге чистый убыток за период составил 1.65 млрд рублей. Без учета единовременных эффектов убыток компании по нашим подсчетам преодолел бы отметку в 3 млрд руб.

Отчетность вышла хуже наших ожиданий на операционном уровне. Ключевой проблемой ДВМП остается урегулирование претензий со стороны кредиторов, а также повышение своей операционной рентабельности, низкий уровень которой не позволяет компании радикально решить проблему обслуживания и сокращения своего долга

Выручка компании составила 23,9 млрд руб., увеличившись на 17,4%. Мы отмечаем рост объемов контейнерных перевозок с использованием вагонного и контейнерного парка компании (+4,5%), при этом увеличение перевозок показали все основные сегменты (внутренние перевозки, экспорт, импорт) за исключением транзита (-36,3%). И лишь снижение среднего тарифа на перевозку привело к падению доходов по данной статье на 5,4% до 2 млрд руб.

Хорошими темпами росли сегменты интегрированных логистических услуг и терминального обслуживания (14,6% и 10,8% соответственно). В последнем случае доходы выросли благодаря росту средних тарифов (+11,4%) на фоне снижения объема переработки на контейнерных терминалах на 0,5%.

Существенный импульс выручки придали доходы от услуг по организации перевозки и переработки грузов с участием сторонних организаций, составившие 2,4 млрд руб. (+113%).

Операционные расходы компании увеличились на 17.3% до 22,2 млрд руб. Основным драйвером роста стали расходы на услуги соисполнителей по основной деятельности, включая услуги по интегрированной логистике, увеличившиеся на 34,3% до 13,6 млрд руб. На динамику статьи повлияло ослабление рубля, поскольку с зарубежными соисполнителями расчеты происходят в иностранной валюте. Уменьшение расходов на услуги по перевозке и обработке грузов на 5,3% до 2,8 млрд руб. было вызван снижением объемов перевозки порожних контейнеров на 6.4%. В итоге операционная прибыль компании выросла на 18,5% до 1,7 млрд руб.

Блок финансовых статей не сильно изменил ситуацию. В отчетном периоде на фоне снижения долговой нагрузки произошло сокращение расходов на обслуживание долга (с 269 млн руб. до 213 млн руб.). Эти расходы в свою очередь были частично компенсированы процентными доходами в размере 87 млн руб. Негативный эффект на итоговый результат оказали отрицательные курсовые разницы в размере 136 млн рублей. Наиболее весомый вклад внесли доходы от ассоциированных предприятий в размере 320 млн руб., почти полностью приходящиеся на деятельность СП АО «Кедентранссервис» и Logistic System Management B.V.

В итоге чистая прибыль Трансконтейнера выросла более чем на треть 1,4 млрд руб.

Отчетность вышла несколько лучше наших ожиданий за счет более скромного роста затрат и опережающего роста доходов от СП. В настоящее время акции компании торгуются с P/BV 2016 около 1.3 и не входят в число наших приоритетов.

Выручка компании выросла на 30,2% до 2,9 млрд руб. При этом добыча золота выросла на 0,6% - до 33,3 тыс. унций - на фоне увеличения среднего содержания золота сразу на 27,7% (с 0.39 до 0.5 г/куб.м). Результат мог бы быть еще лучше, но отчасти был компенсирован снижением объемов промывки песков (+21,2%). Средняя цена реализации золота, по нашим расчетам, составила 82,3 тыс. руб., показав тридцатипроцентный рост.

Операционные расходы выросли на 21,1% - до 2,34 млрд руб. В постатейном разрезе наибольший рост показали расходы сторонним организациям по добыче руды (31,2%) и НДПИ (22,5%). В то же время компании удалось сократить амортизационные отчисления (-16,7%), а также расходы на электроэнергию и коммунальные услуги (-21,7%). В итоге операционная прибыль компании выросла почти на 90% до 0,56 млрд рублей.

В блоке финансовых статей отметим значительный объем отрицательных курсовых разниц, полученных по валютным вкладам компании (почти 1 млрд руб.). Это привело к появлению у компании чистого убытка в размере 0,51 млрд руб. против прибыли в 0,144 млрд руб. годом ранее

По итогам вышедшей отчетности мы не стали менять свои прогнозы финансовых показателей компании. На данный момент акции Лензолота торгуются исходя из P/BV 2016 около 1 и не входят в число наших приоритетов.

Доходы компании возросли на 15,2% до 1,07 млрд руб. на фоне роста как объема транспортировки газа на 3,2%, так и среднего расчетного тарифа на 6%. Выручка от транспортировки газа при этом увеличилась на 9,4% до 827,2 млн руб., превысив план компании на 17,9%.

Затраты компании увеличились на 23,3% до 843 млн руб. В итоге операционная прибыль общества показала снижение на 8% и составила 222 млн руб.

Положительно сальдо финансовых статей увеличилось в 2 раза до 28 млн руб., что на наш взгляд стало результатом положительной переоценки акций Сбербанка, находящихся на балансе компании. Долговой нагрузки компания не имеет. В итоге чистая прибыль составила 204 млн руб. (-0,4%).

После выхода отчетности мы незначительно скорректировали прогноз финансовых показателей текущего года вследствие уточнения объемов транспортировки газа, темпов роста среднего тарифа на транспортировку газа, а также уровня операционных расходов.

Напомним, что по итогам 2015 года компания выплатила солидные дивиденды (46% от чистой прибыли за вычетом спецнадбавки). Ближайшая перспектива акций компании во многом будет определяться дальнейшей позицией государства в части дивидендных выплат в компаниях с государственным участием и их «дочках». Дополнительная неясность возникает вследствие затягивания срока выставления оферты миноритарным акционерам со стороны группы Газпром. Благоприятные подвижки в указанных событиях могут существенно сократить срок реализации достаточно высокой потенциальной доходности акций компании.

Акции компании торгуются с P/E около 1,7 и входят в число наших приоритетов в секторе газораспределительных компаний.

Совокупная выручка компании снизилась на 7,6%, составив 273,1 млрд рублей. Данное изменение, прежде всего, было обусловлено снижением цен на нефть.

На структуру доходов продолжают оказывать влияние последствия налогового маневра. Выручка от продаж нефти возросла на 2,9% до 87,3 млрд рублей. В отчетном периоде Башнефть нарастила объем продаж нефти на 28,5% – до 5,5 млн тонн. Продажи на экспорт выросли на 23,7%, составив 4,1 млн тонн, реализация на внутреннем рынке увеличилась на 45,9% до 61,3 млн тонн. Рост продаж сырой нефти стал возможен благодаря увеличению добычи на 10,9%, прежде всего, в связи с дальнейшей разработкой месторождений Группы Бурнефтегаз и месторождений им. Требса и Титова. Другим фактором стало снижение темпов переработки нефти и, как следствие, объемов реализации нефтепродуктов, уменьшившихся до 8,3 млн тонн (-3,9%). Выручка от их реализации сократилась на 12% - до 183,7 млрд рублей, в отчетном периоде Башнефть сократила экспорт нефтепродуктов на 9,9%.

Операционные расходы сокращались меньшими по сравнению с выручкой темпами (-6,5%) и составили 232,2 млрд рублей. В структуре затрат обращает на себя внимание рост производственных и операционных расходов на 16,8% до 41,2 млрд рублей, что, прежде всего, связано с увеличением тарифов на электроэнергию и ростом объема проводимых ремонтов;

44%-й рост амортизационных отчислений, составивших 21 млрд рублей, вследствие ввода в эксплуатацию значительного объема основных средств. При этом налоговый маневр несколько компенсировал рост затрат: экспортные пошлины и акцизы Башнефти уменьшились 19,5% до 41,2 млрд рублей, а НДПИ сократился на 22,1% до 39,2 млрд рублей. В итоге операционная прибыль Башнефти снизилась на 13,6%, достигнув 41 мрлд рублей.

Чистые финансовые расходы выросли на 8,6% до 9,7 млрд рублей из-за отрицательных курсовых разниц в размере 4,7 млрд рублей, а также снижения финансовых доходов до 3,2 млрд рублей (-11,5%) на фоне сокращения объема депозитов. Процентные расходы снизились до 8,2 млрд рублей (-10,9%) Отметим, что с начала года компания сократила долг на 22,5 млрд рублей – до 113,5 млрд рублей. Помимо всего прочего, еще в 1 кв. 2016 г. после успешных переговоров с должником Группе были выплачены финансовые активы, обесцененные в 2014 году в размере 5,6 млрд рублей.

В итоге чистая прибыль Башнефти осталась практически на прошлогоднем уровне, составив 29,3 млрд рублей.

После внесения фактических результатов мы понизили прогноз финансовых показателей в 2016-2017 гг. в результате уточнения цен на нефть и нефтепродукты в сторону понижения. При этом в 2018-2021 гг. наш прогноз финансовых показателей напротив был повышен вследствие повышения прогнозных цен на нефть и нефтепродукты. Напомним, что в ближайшие годы компания увеличит добычу на месторождении Требса и Титова и в Западной Сибири, однако планирует снизить добычу в Волжско-Уральской провинции.

Отметим, что в настоящий момент главным фактором, влияющим на котировки акций Башнефти, являются новости о возможной приватизации компании. Изначально планировалось уже в сентябре-октябре текущего года продать госпакет в 50,08% акций Башнефти, который был оценен в 297–315 млрд рублей. Однако позднее было решено отложить эту сделку и сначала приватизировать пакет акций Роснефти. На наш взгляд, задержка с продажей госпакета акций объясняется стремлением расширить круг потенциальных участников и тем самым повысить цену реализации. С этой точки зрения перенос аукциона скорее можно рассматривать как положительную новость.

Привилегированные акции компании обращаются с P/BV 2016 около 1,4 и входят в наши диверсифицированные портфели акций.