Продолжаем совместно торговать Сбербанком и интрадеить его фьюч по MTG-методу.

Для начала рассмотрим дневной график базового актива (обычка сбер), для общей оценки ситуации:

Мы опять в треугольнике и опять надо тестировать его границы, ближайшее сопротивление на сегодня 145.3, ближайшая поддержка 142.7

Теперь смотрим, что там у нас в интрадее на часовом тайм-фрейме у фьючерса сбербанка (SRU6):

На открытии сопротивление 14559, пробивая его сразу можно лонжить с первыми целями 14709 и 14825.

Также из под 14559 можно пробовать шортануть с целью 14455, ниже 14455 шорт более уверенный.

В обоих случаях стопы ставим за уровень 14559.

Все внутридневные уровни для фьюча являются динамическими, справедливы только для первого часа торгов и смещаются в каждом часе, в ту или иную сторону, на определенное количество пунктов.

При внутридневной торговле никогда не забываем про стопы стопы и выставляем их всегда за нашими уровнями на часовом графике фьюча.

Присоединяйтесь к внутридневному обсуждению торговли на ветке "фьючерс сбербанка" http://forum.mfd.ru/forum/thread/?id=69692 Предлагаю всем торгующим фьюч сбера делиться своими мыслями, ТА, графиками, расчетами, сделками, уровнями с целью извлечения профита при работе с данным инструментом.

Графики представлены с нанесенной на них сеткой по MTG-методу торговли.

Желаю всем удачных торгов!

ps. уважаемые трейдеры-читатели, чуть ниже этого текста есть голосовалка: "мне нравится", либо "мне не нравится". Не стесняйтесь, дайте мне свою обратную связь, буду рад любым оценкам !!!

S&P500 отпраздновал первый день осени изрядной волатильностью. Видимо крупные игроки сели за свои рабочие места, вышвырнув детвору, которая весь август держало фьючерс в узких границах боковика. Ожидаю еще одной провокации вниз и закрытие текущей недели ниже 2150.

1.RTS

РТС пока что ходит по плану, но честно говоря, мог бы сделать более сильное падение. Пока что динамика шортовая. Сегодня жду провокацию к 95000, затем продолжение падения.

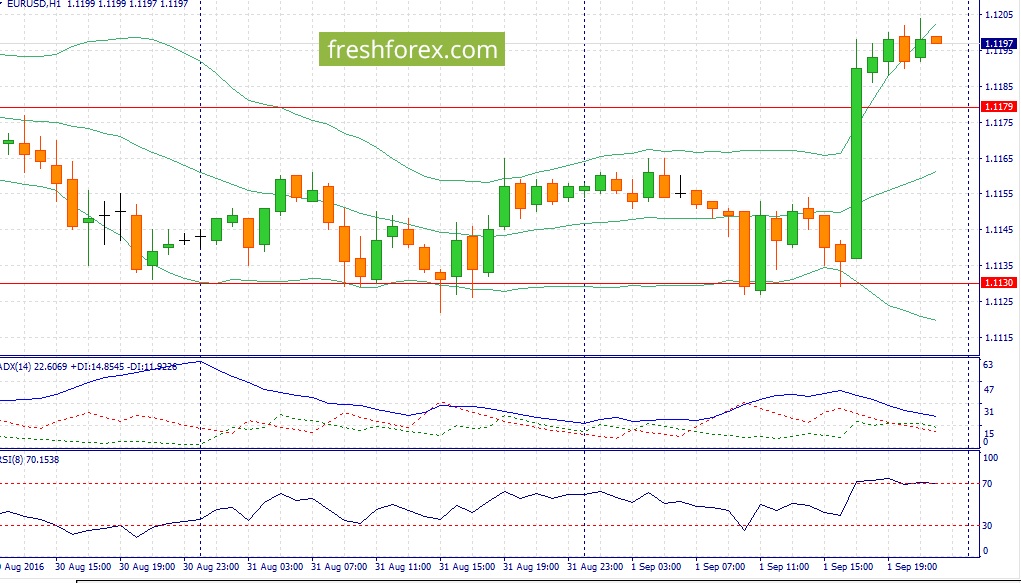

2. EUR/USD:

Евро выполнило первый шаг в сторону верхней границы большого боковика. Сегодня ожидаю еще одного удара выше и закрытия в районе 1,1260(по фьючерсу). Хоть я и рассматриваю шорты от верхней границы, но думаю, что эта игра на понижение будет только на следующей неделе.

3. GOLD:

Золото слегка резко вернулось к точке шорта, но как бы там ни было – это все еще точка шорат. Если максимум вчерашнего дня обновят, то вполне реально продолжение роста до 1328, это красная цена выше которой идти нельзя, конечно же, если медведи хотят сохранить господство над золотом.

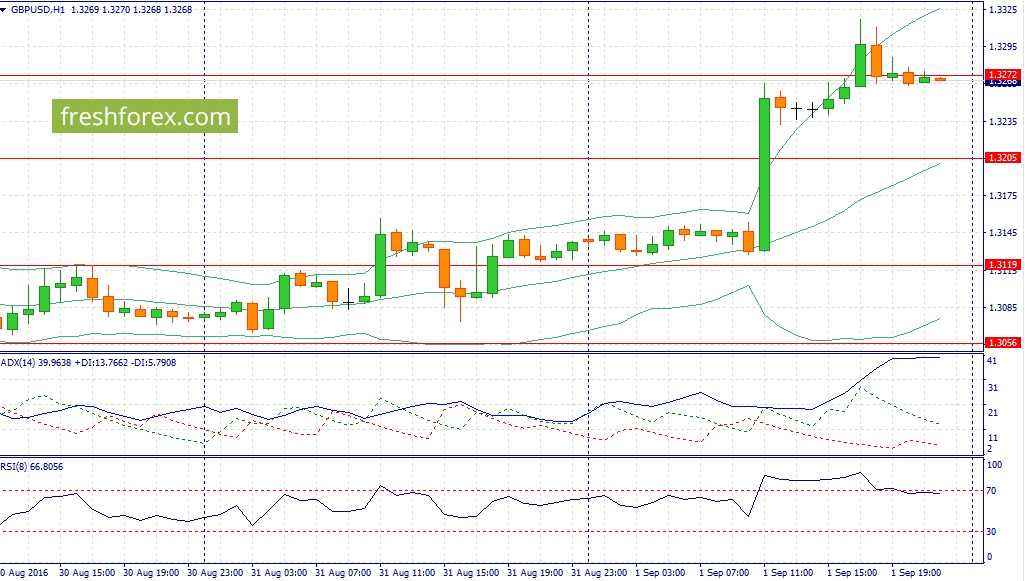

4. GBP/USD:

Фунт одел на себя табличку “а я в пиле и делаю что хочу” и отторговал вчерашний день. Да, я все таки верил, что медведи смогут хоть чуть-чуть побороться за право быть лидером в этом большом боковике, но, не смогли... Сегодня жду еще одного удара выше.

События, на которые следует обратить внимание сегодня:

11.30 мск. Великобритания: Индекс PMI для строительного сектора за август (предыдущее значение 45.9; прогноз 46.6).

15.30 мск. США: Изменение числа занятых в несельскохозяйственном секторе за август (предыдущее значение 255K; прогноз 186K).

17.00 мск. США: Изменение средней почасовой оплаты труда за август (предыдущее значение 0.3% м/м; прогноз 0.2% м/м).

EUR/USD:

Основным событием дня сегодня станет отчет по рынку труда в США за август. Выступавшие в минувшем месяце руководители ФРС в один голос говорили о том, что именно этот релиз может стать определяющим по вопросу изменения процентных ставок. В случае позитивных данных по Non-Farm (более 200 тыс.), а также роста среднего заработка на рынке усилятся разговоры о том, что FED может уже 21 сентября перейти к повышению учетной ставки. Как известно из учебников – повышение ставки положительно сказывается на стоимости американской валюты. Что касается самого показателя Non-Farm, то сделать качественный прогноз сейчас достаточно трудно, поскольку на этой неделе не был опубликован ключевой опережающий индикатор – это занятость в сфере услуг о ISM. Если смотреть на два оставшихся индикатора (занятость от ADP и заявления на пособие по безработице), то можно сделать вывод о том, что сегодня мы увидим данные лучше медианы прогнозов. И все же, сегодня лучше торговать по факту выхода отчета, поскольку показатель ISM будет опубликован только лишь на будущей неделе, во вторник 6 сентября. На мой взгляд, до открытия американской торговой сессии пара будет находиться во флэте, поскоку инвесторы будут занимать выжидательную позицию перед публикацией важной макроэкономической статистики.

Торговые решения:

Buy, если Non-Farm и средний заработок хуже консенсус-прогноза и take-profit 50 п.

Sell, если Non-Farm и средний заработок лучше консенсус-прогноза и take-profit 80 п.

GBP/USD:

В первой половине дня следует ожидать умеренного роста котировок британской валюты на фоне разнонаправленных показателей деловой активности в производственном секторе Великобритании и США. Первый показатель вырос до максимального уровня с ноября 2015 года, в первую очередь за счет роста экспортных заказов на фоне падения стоимости британской валюты к евро и доллару. Второй показатель, напротив, опустился на минимальный уровень текущего года. Деловая активность в промышленности вновь пошла на спад. Все ключевые параметры продемонстрировали отрицательные результаты – наибольшее снижение пришлось на статью новых заказов. Кредитный рынок отреагировал на статистику вполне естественным образом: дифференциал доходности 10-летних государственных облигаций Великобритании и США начал расти, что уменьшает привлекательность инвестиций в американские активы. Во второй половине дня ход торгов будет определяться макроэкономической статистикой из США. Американский доллар сегодня может сильно укрепиться, если данные по занятости в несельскохозяйственном секторе, а также показатель средней часовой зарплаты выйдут лучше консенсус-прогноза, поскольку на рынке вновь усилятся ожидания повышения ставки ФРС. В противном случае, нас ожидает новая волна спроса на стерлинг и не исключено, что мы увидим движение к 34 фигуре.

Торговые решения:

Buy, если Non-Farm и средний заработок хуже консенсус-прогноза и take-profit 50 п.

Sell, если Non-Farm и средний заработок лучше консенсус-прогноза и take-profit 80 п.

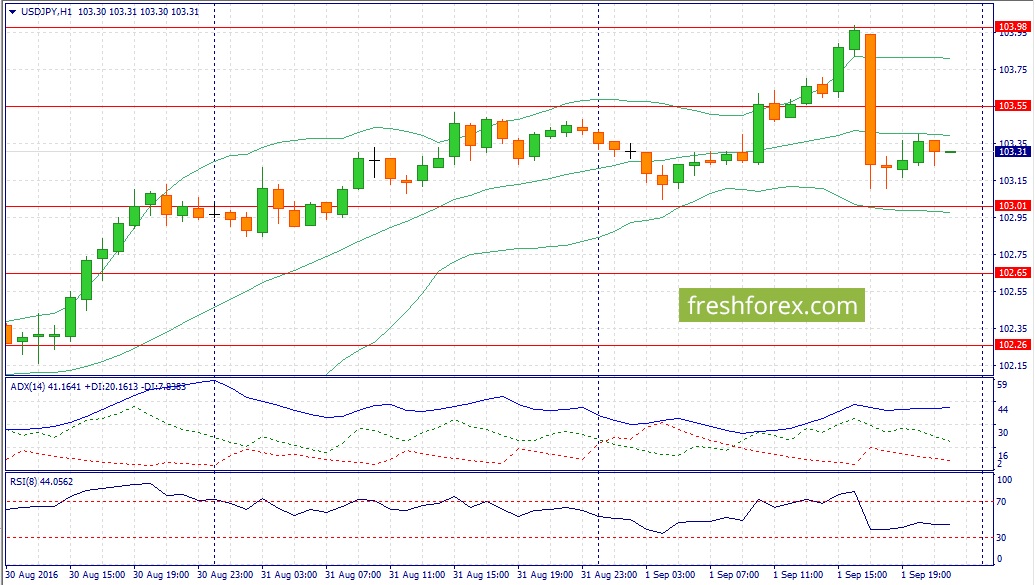

USD/JPY:

В первой половине дня следует ожидать развития нисходящей коррекции по двум причинам. Во-первых, после релиза по PMI ISM производственной сферы спрэд доходности 10- летних государственных облигаций США и Японии продемонстрировал сильное снижение, что является позитивным фактором для йены. Во-вторых, снижение “аппетита к риску” также будет оказывать поддержку йене, как валюте фондирования №1 в операциях carry trade. Накануне американский фондовый рынок завершил торги в “красной зоне”, на фоне сильного падения бумаг энергетического сектора. Виной всему массовые распродажи черного золота: сорт WTI накануне похудел на 3,2%. Инвесторы избавляются от рисковых активов и переходят в безопасные активы, к которым традиционно относятся японская валюта и золото. На этом фоне, пара может уйти ниже 103 фигуры, однако затем можно ожидать развития бокового тренда перед публикацией отчета из США. Американская макроэкономическая статистика станет определяющей на грядущие несколько дней. Позитивные данные сразу же развернут рынок вверх, поскольку можно ожидать сильного расширения дифференциала доходности государственных облигаций США и Японии. В противном случае, мы увидим снижение котировок на фоне фиксации прибыли по “лонгам” перед выходными.

Торговые решения:

Buy, если Non-Farm и средний заработок лучше консенсус-прогноза и take-profit 80 п.

Sell, если Non-Farm и средний заработок хуже консенсус-прогноза и take-profit 80 п.

Несмотря на падающую уже несколько дней цену на нефть, я принял решение купить опционов Call на нее с исполнением 27 сентября 2016 года. Позиция у меня получилась направленной, c расчетом на рост базового актива — фьючерса на нефть марки Brent. Опцион Call 50-го страйка на тот момент я купил по $0,51 за один опцион. В рублях это составило 332,67 за один. Преимущество опционной торговли в том, что теперь как бы не упала цена нефть до 27 сентября, когда экспирируются эти опционы, максимум того, что я могу потерять — это и есть цена опциона, т.е. те же 332,67 за один опцион. Еще есть риски убытков в этой позиции: это если цена останется в этом диапазоне до экспирации, в этом случае я тоже потеряю то, что заплатил за опцион из-за временного распада. Особенность опционов еще состоит в том, что они теряют в цене из-за так называемого грека «Тетты» — это один из параметров опциона, который показывает как изменяется стоимость опциона в зависимости от того, сколько времени осталось до погашения. И чем меньше времени, тем больше в стоимости теряет опцион при отсутствии других изменений. Параметр Тетта — враг покупателей опционов, которые каждый день теряют из-за нее в стоимости. А в чем же состоит заработок, спросите вы? А вот при росте базового актива, на купленных направленных опционах можно заработать бесконечно много. Приведу свой пример анализа с опционного аналитика. в нем я анализировал покупку одного колла для простоты и понятности расчетов.

Общая выработка электроэнергии компанией выросла на 10,4% вследствие повышенного притока воды в основные водохранилища Волжско-Камского каскада и Сибири, а также притока воды в водохранилища Сибири, ГЭС Юга России и Дальнего Востока на уровне среднемноголетних значений. Валовая реализация электроэнергии компанией выросла всего на 2,3% вследствие сокращения продаж сбытового сегмента.

Совокупная выручка компании прибавила 10%, составив отметку 187,9 млрд руб. Помимо увеличения объемов продаж этому способствовал и рост тарифной составляющей, в частности, продолжение либерализации рынка мощности для ГЭС (увеличение доли мощности ГЭС, продаваемой по тарифам КОМ до 100% с 1 мая текущего года).

Операционные расходы компании увеличились меньшими темпами (+2,8%), составив 158,8 млрд. рублей, что стало следствием усилий компании по повышению операционной эффективности и сокращению расходов. В постатейном разрезе отметим увеличение расходов на амортизацию основных средств в связи с вводом в эксплуатацию новых объектов основных средств (+8,1%), а также рост расходов на распределение электроэнергии в связи увеличением тарифа на услуги по передаче электрической энергии, а также увеличением полезного отпуска электроэнергии потребителям (+9,1%). В то же время компания смогла сохранить на прошлогоднем уровне затраты на персонал (+0,2%), а расходы на покупную электроэнергию и мощность и вовсе сократились на 3,7%. В итоге операционная прибыль выросла более чем наполовину, составив 32,5 млрд руб.

Финансовые доходы компании сократились на четверть, составив 5,5 млрд. рублей, хотя объем финансовых вложений не только не снизился, но и несколько возрос (с 72,6 млрд руб. до 82,1 млрд руб.). Финансовые расходы снизились на 16,7%, составив 4,3 млрд. рублей, что связано со снижением процентов к уплате. Долговая нагрузка компании за год возросла со 192 до 208 млрд рублей.

С учетом прибыли от совместных предприятий и прибыли, приходящейся на неконтрольную долю, чистая прибыль акционеров РусГидро увеличилась на 23,3%, составив 26,7 млрд. рублей.

По итогам вышедшей отчетности мы несколько повысили свои прогнозы по чистой прибыли, заложив более скромную динамику роста затрат на покупную электроэнергию и персонал.

Выручка компании незначительно снизилась до 26.9 млн долл. (-1.6%). К сожалению, компания в данной отчетности не раскрывает операционных итогов. По нашим предположениям, причиной стагнации результатов в долларовом исчислении является девальвация рубля. Себестоимость реализации, также упала на 3,4% - до $26.6 млн. Помимо этого отметим существенное снижение доли коммерческих расходов в выручке (с 30.7% до 22.8%). В результате операционная прибыль составила $341 тыс., против убытка $162 тыс. в прошлом году

В отчетности не приводится расшифровка по блоку финансовых статей. В отчетном периоде долговая нагрузка в долларовом выражении снизилась – до $41 млн, согласно отчетности весь долг номинирован в рублях. Можно предположить, что чистые финансовые расходы значительно изменились (-$3.7 млн, против +$151 тыс. по итогам прошлого года) в виду отсутствия положительных курсовых разниц. В итоге чистый убыток увеличилась в 2.2 раза – до $3.6 млн.

Напомним, что в июле компания разместила по закрытой подписке 24,5 млн акций по 81,85 руб. Стоимость пакета составила 2,01 млрд руб. Данная цена превышает балансовую цену на конец 2015 года (55,60 руб.), но находится ниже рыночных котировок на момент объявления дополнительной эмиссии (около 100 руб.).

Отметим, что в планах компании достичь в ближайшие годы объема продаж в 34 млн бутылок. Последние годы Абрау-Дюрсо достаточно успешно наращивала сбыт, конкурируя в своем ценовом сегменте в основном с зарубежными производителями. Теперь после присоединения Крыма количество российских брендов, которые смогут на равных конкурировать с зарубежными увеличится, что создает определенные риски на пути к поставленной компанией цели. На наш взгляд, рост финансовых показателей будет зависеть как от грамотного управления финансовыми ресурсами, так и от продуманной маркетинговой политики.

После выхода отчетности мы значительно пересмотрели наш прогноз по выручке и чистой прибыли.

После относительно спокойного августа сентябрь обещает пощекотать инвесторам нервы. Предвыборные дебаты кандидатов в президенты США, почти ежедневное присутствие в календаре заседаний центробанков G20 и встреча стран-производителей нефти в Алжире, запланированная на 26-28 сентября, — таковы основные события месяца. Если добавить тот факт, что первый месяц осени является единственным в году, когда S&P 500 начиная с 1928-го закрывался в минусе, то становится понятно, что вероятность повышенной турбулентности высока как никогда. Чем она обернется для валют первой десятки?

Месячная динамика S&P 500

Источник: Bloomberg.

С 1999-го по 2015 год в сентябре складывались благоприятные условия для американского доллара. В то же время его преимущество было явным лишь по отношению к «европейцам», а товарные валюты и иена оказывали гринбеку упорное сопротивление. В свете повышения вероятности ужесточения денежно-кредитной политики ФРС текущий год вряд ли станет исключением из правил. Если, конечно, свинью индексу USD не подложит отчет о состоянии рынка труда США за август.

Периоды роста и падения

Источник: Reuters, расчеты Инвесткафе.

Самое любопытное начинается позднее: оказывается, несмотря на видимое преимущество доллара, лишь «киви», «ози» и норвежская крона имеют отрицательные средние значения. Медианы у его конкурентов из G10 и вовсе положительные. Это обстоятельство позволяет говорить о высокой волатильности. Действительно, если в 2000-м, 2008-м, 2011-м и 2014 году гринбек имел бесспорное преимущество, то в 2003-м, 2007-м, 2010-м и 2013-м его позиции оказывались безнадежными.

Средние значения и медианы

Источник: Reuters, расчеты Инвесткафе.

В благоприятные для себя периоды американская валюта увереннее всего укреплялась против австралийского и новозеландского доллара, а также против «европейцев».

Динамика изменений котировок в периоды роста/падения

Источник: Reuters, расчеты Инвесткафе.

На мой взгляд, политический фактор, неопределенность исхода переговоров по заморозке добычи и результаты заседаний ЕЦБ (8 сентября), Банка Англии (15), Банка Японии и ФРС (21) несут в себе высокий риск усиления волатильности. В таких условиях carry трейдеры предпочитают закрывать позиции, что негативно отражается на доходных активах (AUD, NZD) и способствует укреплению валют фондирования (JPY, EUR, USD).

Самую главную подсказку инвесторы могут получить от рынка труда США. Рост занятости вне сельскохозяйственного сектора на 140-150 тыс. и выше создаст благоприятную почву для ралли индекса USD на фоне роста вероятности ужесточения денежно-кредитной политики ФРС. Связанная с ним коррекция по S&P 500, ухудшение глобального аппетита к риску и повышение волатильности приведут к распродажам австралийского и новозеландского долларов. При таком раскладе будут актуальными продажи AUD/USD и NZD/USD с таргетами на 0,732 и 0,705. Напротив, слабые non-farm payrolls увеличат неопределенность относительно результатов сентябрьского заседания FOMC и поддержат иену, франк и евро. В этом случае имеет смысл продавать AUD/JPY и покупать EUR/AUD. В качестве целевых ориентиров следует использовать отметки 74,7 и 1,503.