Давненько не брал в руки шашек, не писал обзоров по нефти, да и не было в этом необходимости, поскольку практикую сейчас долгосрочные стратегии торговли. Движение происходило в соответствии с приведенными ранее прогнозами, например Brent, а ведь на 60 смотрит . Сейчас цена подходит к задекларированным волновым и уровневым целям и есть о чем поговорить.

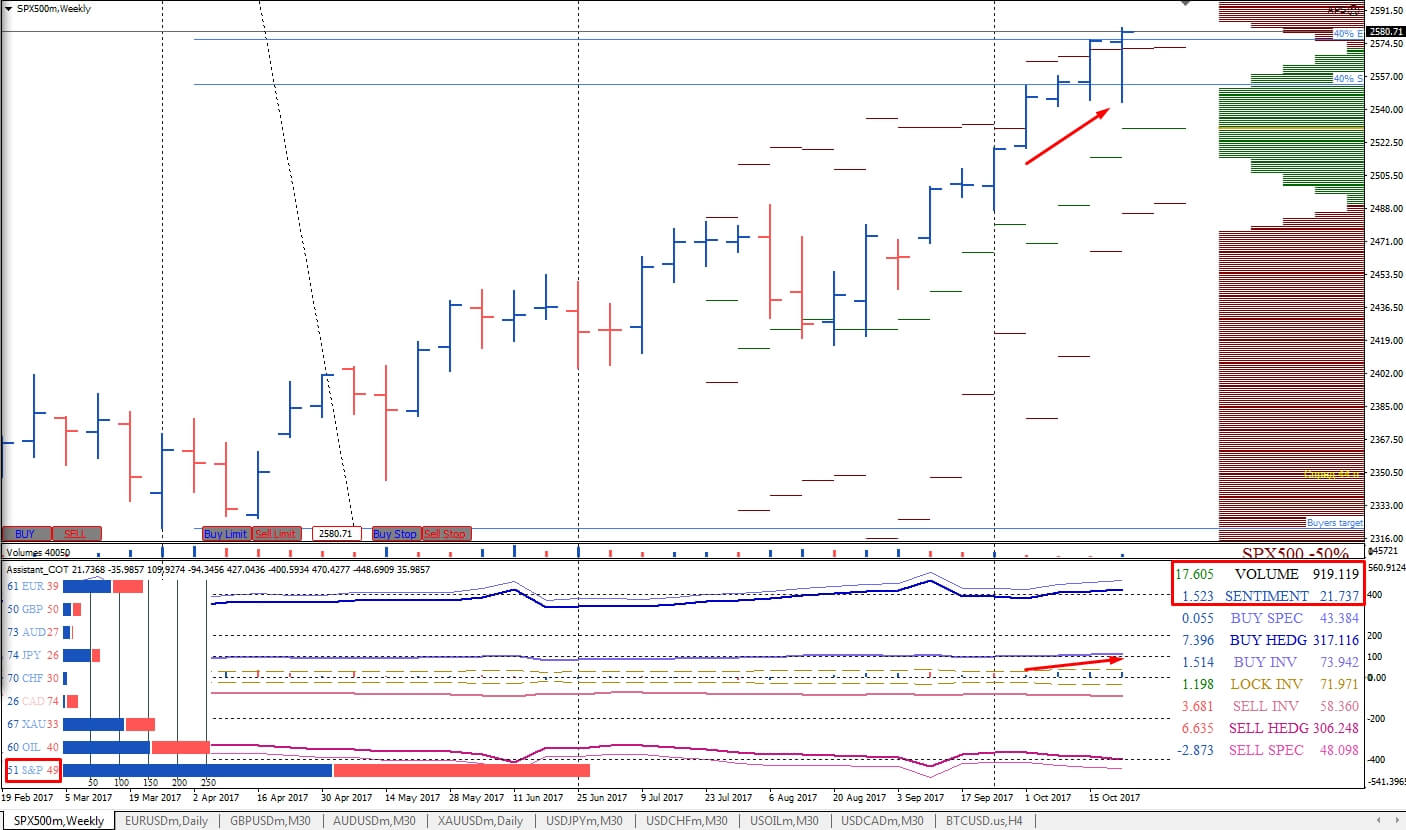

Общая капитализация позиций крупных участников рынков деривативов на индекс S&P500 на бирже CME Globex по состоянию на 24 октября составила 919 млрд 115 млн USD, увеличившись за последнюю отчётную неделю на 17 млрд 605 млн долларов США.

Соотношение бычьих и медвежьих позиций в общем не изменилось, составив 51% покупателей и 49% продавцов.

S&P500 W1

Количество залокированных позиций увеличилось на 1 млрд 198 млн долларов США, достигнув абсолютного значения в 81 млрд 971 млн долларов США.

Чистый перевес покупателей за последний отчетный период увеличился на 1 млрд 523 млн долларов США, составив абсолютное значение в 21 млрд 737 млн долларов США.

По состоянию на закрытие торгов предыдущей торговой недели индекс S&P500 закрылся выше месячного уровня сопротивления продавца опционных контрактов (2572.08), а также выше месячной зоны сопротивления хеджеров.

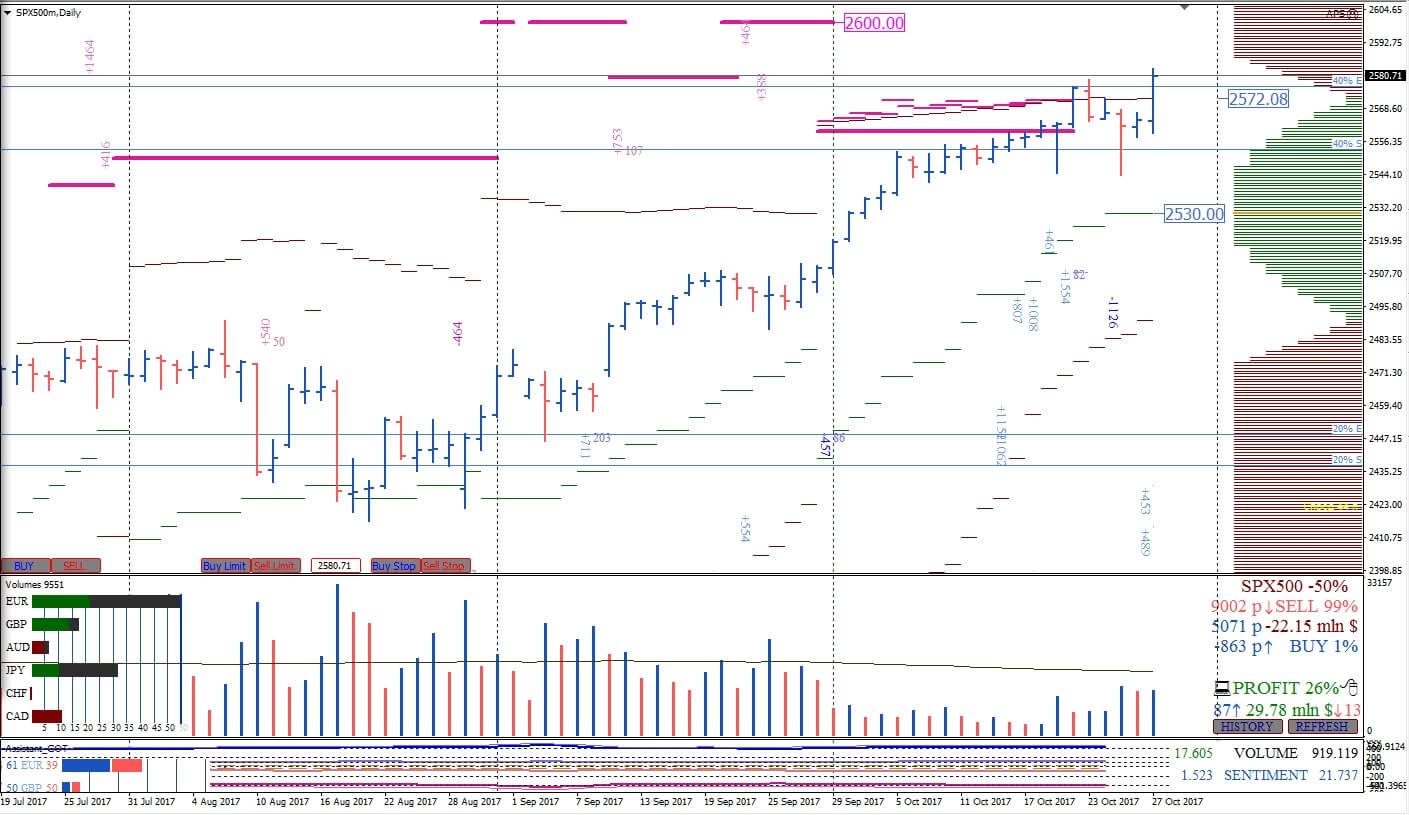

Экспирация опционного контракта End of Month OCT17 запланирована на вторник 31 октября, в связи с этим есть вероятность снижения котировок индекса до зоны начала убытка продавца месячных опционов, который располагается на отметке 2572.08.

В случае повышения котировок против ожиданий продавца месячных опционов,- целевой ориентир роста 2600.00, на котором ранее было прибавлено 464 миллиона долларов США лимитными ордерами на продажу.

Детальный аналитический обзор по биткоину, мажорам Форекс, нефти и золоту смотрите далее на нашем YouTube канале:

Детальнее про обучение интеллектуальному трейдингу XXI века читайте здесь.

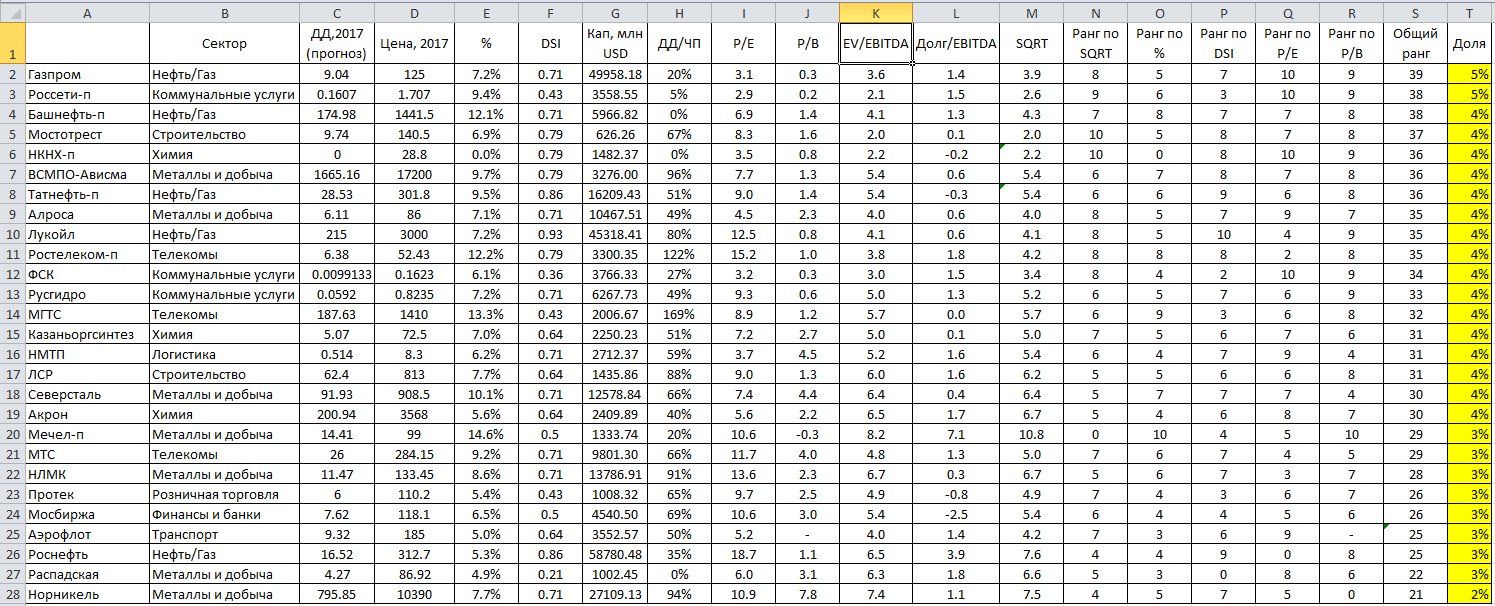

За исходное распределение мною принято уже стандартное соотношение 60/40 (60% акции, 40% облигации)

В качестве облигационного наполнения я использую ОФЗ и ETF финэкса (в частности, FXMM и FXRU).

Акции выбираются в портфель с учетом построенной мною таблицы, основные критерии отбора:

- примерная будущая прогнозная доходность акции за 12 месяцев, текущая рыночная цена акции и, соответственно, примерная будущая годовая доходность;

- оценочная стабильность выплаты дивидендов по акции (DSI), источник - ИК Доход;

- ДД/ЧП, источник - smart-lab;

- коэффициенты P/E и P/B, источник - smart-lab;

- EV/EBITDA и Долг/EBITDA, источник - smart-lab;

По каждому критерию мною проведено ранжирование в интервале от 0 до 10, просуммирован общий ранг и выведена максимальная доля акции в портфеле.

При этом акция отбирается в портфель только если ее доходность не менее доходности по ОФЗ, иначе, если нет покупок по акциям, все деньги идут в ОФЗ.

На мой взгляд такое ранжирование позволяет заметное уменьшить долю доходной акции, но дорогой по коэффициентам (например, Норникель) и наоборот увеличить долю дешевой по коэффициентам, но мало доходной акции (например, Россети-п), в качестве дополнительного ограничителя можно усилить влияние доходности и DSI на общую сумму баллов