За исходное распределение мною принято уже стандартное соотношение 60/40 (60% акции, 40% облигации)

В качестве облигационного наполнения я использую ОФЗ и ETF финэкса (в частности, FXMM и FXRU).

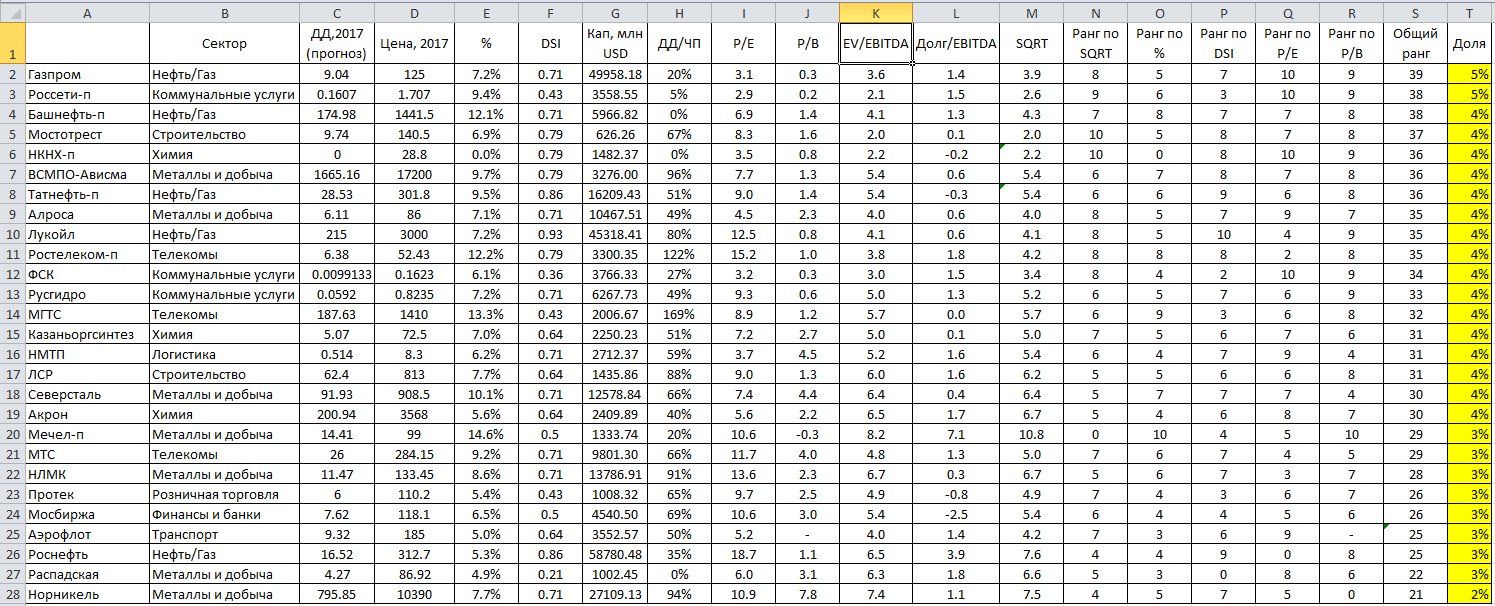

Акции выбираются в портфель с учетом построенной мною таблицы, основные критерии отбора:

- примерная будущая прогнозная доходность акции за 12 месяцев, текущая рыночная цена акции и, соответственно, примерная будущая годовая доходность;

- оценочная стабильность выплаты дивидендов по акции (DSI), источник - ИК Доход;

- ДД/ЧП, источник - smart-lab;

- коэффициенты P/E и P/B, источник - smart-lab;

- EV/EBITDA и Долг/EBITDA, источник - smart-lab;

По каждому критерию мною проведено ранжирование в интервале от 0 до 10, просуммирован общий ранг и выведена максимальная доля акции в портфеле.

При этом акция отбирается в портфель только если ее доходность не менее доходности по ОФЗ, иначе, если нет покупок по акциям, все деньги идут в ОФЗ.

На мой взгляд такое ранжирование позволяет заметное уменьшить долю доходной акции, но дорогой по коэффициентам (например, Норникель) и наоборот увеличить долю дешевой по коэффициентам, но мало доходной акции (например, Россети-п), в качестве дополнительного ограничителя можно усилить влияние доходности и DSI на общую сумму баллов