|

|

|

Заставить рынки поверить в возможность четырех повышений ставки, а затем разочаровать их, тем самым обрушив курс доллара — гениальный план, блестяще реализованный Джеромом Пауэллом. Невольно возникает мысль, что глава ФРС является не иначе как агентом Дональда Трампа, который заслан в Федрезерв для выполнения важной миссии – ослабить доллар, чтобы позволить Штатам превзойти Китай по объемам экспорта. Вспомним последние дни Джанет Йеллен на посту главы Федрезерва. Именно Трамп выдвинул Пауэлла в качестве кандидата на замещение этой должности. Тогда ходили слухи, что новый хозяин Федрезерва будет помогать президенту в реализации его наполеоновских планов. Вступив в должность, Пауэлл всеми силами пытался показать, что он является таким же непредвзятым руководителем, как его предшественница. И рынки ему почти поверили. Однако, после вчерашней пресс-конференции стало ясно, что Пауэлл – голубь в ястребиной шкуре. Он корректно обошел вопрос о ставках и заявил, что показатели макростатистики не позволяют предположить ускорение инфляции. Это несмотря на то, что в сопроводительном заявлении отмечается уверенность ФРС в том, что рост потребительских цен достигнет целевых 2% в этом году, учитывая темпы развития экономики. Ослабление интереса к доллару также спровоцировали комментарии чиновников ФРС по поводу рисков для экономики США, которые возникли в связи с внедрением налоговой реформы и новой торговой политики Штатов. Страсти вокруг пошлин все еще бурлят. Китай наконец-то отреагировал на угрозы Трампа обложить налогами китайскую продукцию на $60 млрд и ввести 25% и 10% пошлины на сталь и алюминий. По данным The Wall Street Journal, Пекин планирует нанести ответный удар, который затронет сельскохозяйственный сектор США. В частности, месть Китая коснется поставок американской сои, сорго и живых свиней. Несмотря на довольно оптимистичные прогнозы экономического роста и занятости, заседание ФРС стало поводом для распродаж гринбека. Причем, Джером Пауэлл сыграл в этом главную роль. Скорее всего, это не последняя диверсия с применением вербальных интервенций с его стороны. Доллар все еще силен. Он способен восстановить потери в любой момент. Причем, повод может подвернуться уже завтра, с выходом отчета о продажах нового жилья в США, который, судя по прогнозам, обещает быть весьма оптимистичным. Однако, если вопрос с продлением финансирования американского правительства не будет разрешен до конца дня, шансы на такой исход событий невелики. Подробнее о том, как торговать валютными парами, Вы можете узнать из моих курсов по трейдингу на финансовых рынках. Зарегистрироваться на обучение можно здесь: https://boris-fedotov.com/

|

|

Американские фондовые индикаторы по итогам вчерашних торгов снизились на фоне решения Федеральной резервной системы (ФРС) США о повышении ставки. Промышленный индекс Dow Jones потерял 0,18% и закрылся на отметке 24682,31 пункта. Индекс высокотехнологичных компаний NASDAQ опустился на 0,26% до 7345,29 пункта, индекс широкого рынка S&P 500 — на 0,18% до 2711,93 пункта. Причиной стало повышение базовой процентной ставки на 0,25% пункта до 1,5-1,75% годовых комитетом по открытым рынка ФРС США. Регулятор также улучшил прогноз по росту ВВП страны на 2018 и 2019 годы — до 2,5% и 2,4% соответственно. https://www.ftocapital.com/ru

|

|

Акционеры Tesla, рассчитывающей быть частью крупнейшей в мире компании по производству электромобилей и солнечных батарей, большинством голосов согласились платить Маску $2,6 млрд в год — больше, чем кому-либо из наемных менеджеров в мире. За решение проголосовали 73% участников собрания акционеров. За него выступили те владельцы акций, которые по работе зависят от Маска или его брата Кимбала, входящего в совет директоров Tesla. Акционеры, посчитали, что большая зарплата побудит Маска не только остаться, но и сосредоточить внимание на основной сфере деятельности, тем более что выплата рекордной зарплаты до 2028 года увязывается с целым рядом амбициозных задач, о которых говорил сам Маск. При этом четкого понимания, как их решать, у акционеров нет. https://vk.com/gmotrading

|

| Мечел | 44.01% | | ФинАвиа | 33.51% | | Нефтегаз | 8,53% | | Силовые машины | 11.96% | | ОХ | 1.54% | | ПСН | 0,45% |

|

|

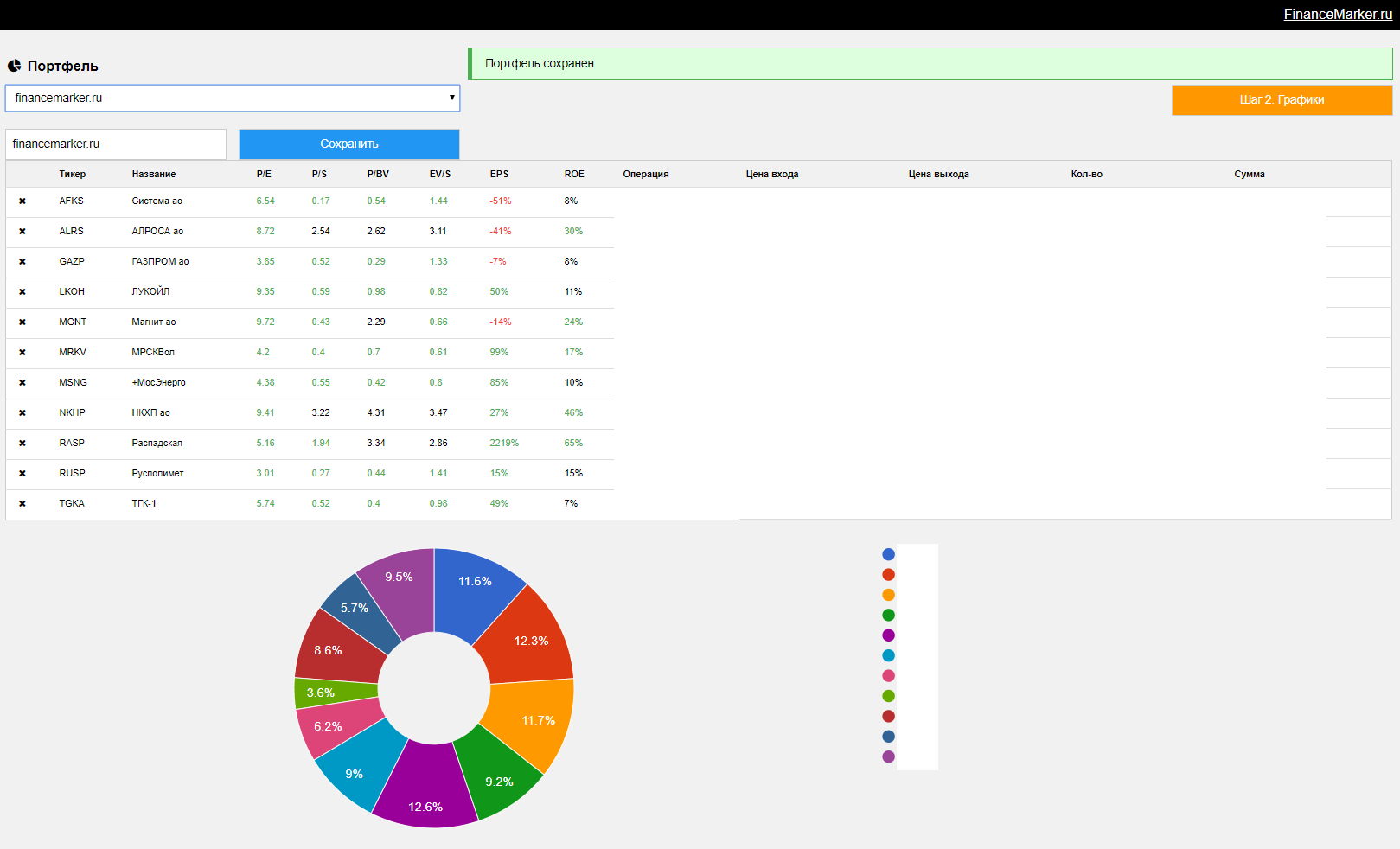

Добрый день! В портфеле financemarker.ru произошли изменения: 1. Продали акции МРСК ЦП 2. Сократили долю в акциях Мосэнерго 3. Купили акции АФК Система. Таким образом на текущий момент портфель выглядит так (полный доступ только по PRO подписке на financemarker.ru) :

|

|

Доллар остается под давлением против большинства валют, предпринимая робкие попытки восстановления после вчерашних распродаж на фоне «голубиного повышения» ставки ФРС США. По крайней мере, валюта стабилизировалась, и на данный момент медвежий импульс не получает значимого развития. Главным событием сегодняшнего дня стало недавно завершившееся заседание Банка Англии, в ходе которого, как и ожидалось, ставка осталась без изменений. Однако любопытно, что за повышение стоимости кредитования проголосовало два члена MPC – Маккаферти и Сандерс, что в рамках первоначальной реакции обусловило тестирование отметки 1.42 в паре GBPUSD с последующим откатом на исходные позиции в районе 1.4150. При этом все чиновники комитета подтвердили, что ужесточение политики будет постепенным и ограниченным. В отношении тарифов Трампа регулятор указал на ограниченный эффект с этого фронта, хотя и признал, что их введение пользы не принесет. Примечательно, что Центробанк убрал из своего сопроводительного заявления фразу о возможной потребности в более раннем и активном сворачивании стимулов, что охладило пыл быков по фунту. В целом, главный позитивный момент в минувшем заседании заключается в том, что вопреки ожиданиям единогласного решения, за повышение ставки было два голоса – оба чиновника сослались на рост зарплат. В остальном тон регулятора был скорее сдержанным, что помешало GBPUSD продемонстрировать ралли. Ожидания майского ужесточения политики остаются высокими, хотя и могут несколько снизиться по мере переваривания осторожного посыла Банка Англии, который не отважился повторить свой «ястребиный» тон, несмотря на прогресс в переговорах по Брекзиту. Для фунта это вносит определенную степень неопределенности и подразумевает еще более пристальное внимание к экономическим данным, которые будут поступать в ближайший месяц. Михаил Мащенко, аналитик социальной сети для инвесторов eToro в России и СНГ

|

|

Компания «Лукойл» раскрыла консолидированную финансовую отчетность по МСФО за двенадцать месяцев 2017 года. см таблицу https://bf.arsagera.ru/dobycha_pererabotka_neft... Совокупная выручка компании выросла на 13.6%, составив 5.9 трлн руб. на фоне увеличения доходов от продажи нефти и нефтепродуктов. В отчетном периоде добыча нефти уменьшилась на 5%, составив 87.4 млн тонн, что, преимущественно, связано с внешними ограничениями (соглашение между ОПЕК и другими странами о сокращении добычи нефти от уровней октября 2016 г. в целях стабилизации мирового рынка). Снижение добычи нефти за рубежом, главным образом, вызвано уменьшением доли (с 23% до 9%) в добыче на месторождении «Западная Курна-2» в Ираке и соответствующим снижением объёмов компенсационной нефти в связи с уменьшением текущих расходов. Кроме того, наблюдалось естественное снижение добычи на зрелых месторождениях в Западной Сибири. В отчетном периоде рост продаж нефти на 0.8% до 72.97 млн тонн, в первую очередь, связан с ростом продаж на международных рынках 9% до 67.9 млн на фоне падения в 3.1 раза объемов реализации на внутреннем рынке до 2.3 млн тонн. Средняя цена реализации на внешних рынках выросла на 15.3% - до 3 126 руб. за баррель, цена реализации на внутреннем рынке увеличилась на 22.7% - до 2 232 руб. за баррель. Доходы от продаж сырой нефти поднялись на 15.9% до 1.68 трлн руб. Производство нефтепродуктов выросло на 10.8%, составив 69.9 млн тонн. Доходы от их реализации выросли на 13.6%, составив 3.92 трлн руб. на фоне увеличения объемов продаж на 5.7% - до 128.5 млн тонн. Средняя оптовая цена на нефтепродукты на внутреннем рынке выросла на 15.4% - до 24.4 тыс. руб. за тонну, экспортная цена увеличилась на 9.4%, составив 28.8 тыс. руб. за тонну. Операционные расходы выросли на 12.9%, составив 5.4 трлн руб. Налоги (кроме налога на прибыль) увеличились на 37% до 606.5 млрд руб. в результате роста отчислений по НДПИ (+40%). Акцизы и экспортные пошлины снизились на 4.5% по причине уменьшения акцизов за рубежом из-за укрепления рубля и продажи сбытовых сетей в Польше, Литве, Латвии и на Кипре. Расходы на покупку нефти и нефтепродуктов выросли на 20% вследствие роста объемов приобретения и цен на нефть. Стоит отметить, что снижение коммерческих и административных расходов на 15.7% до 165 млрд руб. произошло из-за укрепления курса рубля и уже упоминавшейся продажи сбытовых сетей. Кроме того, административные расходы в России снизились из-за программы вознаграждения руководства, основанной на стоимости акций, которые в отчетном периоде показали падение. В итоге операционная прибыль компании прибавила 20.8%, составив 507 млрд руб. Обратимся к блоку финансовых статей. Компания потратила 27.3 млрд руб. (-42%) на обслуживание своего долга, который сократился с начала года с 699 млрд руб. до 616 млрд руб. Отрицательные курсовые разницы в отчетном периоде достигли 20 млрд рублей. Статья «Прочие доходы» отразила прибыль 48 млрд руб. от продажи 100% доли в АО «Архангельскгеолдобыча». В итоге, чистая прибыль Лукойла выросла в 2 раза – до 419 млрд руб. см таблицу https://bf.arsagera.ru/dobycha_pererabotka_neft... По итогам внесения фактических данных мы скорректировали прогноз цен и объемов реализации нефти и нефтепродуктов в сторону повышения, что привело к росту прогнозных финансовых показателей и потенциальной доходности акций. Отметим, что положительным фактором для будущей динамики курсовой стоимости должна стать реализация предложений менеджмента Лукойла по погашению основной части квазиказначейских акций. Акции компании обращаются с P/BV 2018 около 0.75 и продолжают оставаться одним из наших приоритетов в нефтегазовом секторе. ___________________________________________ | Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом» |

|

|

|

|