Новую торговую неделю рубль начал неудачно. Первоначальный подъем сменился поступательным снижением, и по итогам сессии российская валюта подешевела к иностранным валютам в среднем на 0,5%. Впрочем, учитывая, что нефть за день обвалилась на 3,5%, просадка «россиянина» выглядит вполне скромной. Пара доллар/рубль ограничилась зоной 57,60 руб., завершив торги ближе в верхней части внутридневного диапазона.

Нефть марки Brent попала под агрессивные распродажи из-за ряда факторов. Саудовская Аравия снижает майские цены для всей Азии, в Бахрейне обнаружили крупное нефтяное месторождение, Ирак анонсировал наращивание производственных мощностей, а Россия увеличила добычу в марте. Все это в условиях тонких торгов обусловило чрезмерно эмоциональные продажи в сырьевом сегменте, которые, однако, рубль решил проигнорировать.

По сути, значимых факторов поддержки у нашей валюты сейчас нет. Да и повсеместное уклонение от рисков отнюдь не играет в пользу рубля, а доллар выглядит относительно стабильным. Стойкость валюты отчасти можно объяснить сохранением спекулятивного интереса к российским активам, отбить который скандал вокруг «дела Скрипаля» пока не смог.

В кратко- и среднесрочной перспективе риски для рубля сохраняются. Прежде всего, это дипломатический конфликт с Западом, который еще может получить развитие. Тревожное ожидание новостей с этого фронта не позволит валюте показать устойчивый рост, даже если доллар на международном рынке перейдет в оборонительную позицию. В ближайшее время ограничить медвежий потенциал рубля способна нефть, которая может перейти к технической коррекции после слишком агрессивной просадки. Краткосрочный ориентир по паре доллар/рубль – диапазон 57-58 руб.

Понедельник выдался весьма насыщенным на рынке нефти. Баррель Brent успел побывать на отметке 70 и обвалиться с нее на 3,5%, до области 67,50. Негативные сигналы появлялись один за другим, что вылилось в массовую фиксацию прибыли по длинным позициям. В итоге за один вчерашний день котировки потерял вдвое больше, чем за всю прошлую неделю.

Что послужило катализатором проявления медвежьих настроений? Во-первых, рынок не порадовали новости о том, что в Бахрейне было обнаружено крупнейшее в стране месторождение с запасами сланцевой нефти, невиданными с 1932 года. Во-вторых, Ирак запланировал нарастить производственные мощности до 6,5 млн баррелей в день к 2022 году. Текущие мощности составляют менее 5 млн баррелей в день. Это усилило беспокойство по поводу соблюдения квот Багдадом, который и без того нарушает обязательства. В-третьих, Саудовская Аравия решила снизить майские цены на все сорта, продаваемые в Азии. В-четвертых, в марте, несмотря на сделку с ОПЕК, Россия нарастила добычу до 10,97 млн баррелей в день с 10,95 млн. И наконец рынок ощутил на себе влияние беспокойства по поводу торговой войны США и Китая.

Как только сырьевой сегмент переварит эти сигналы, котировки вернутся к восстановлению, а устойчивость этого процесса уже будет зависеть от статистики из США. Если запасы покажут ощутимый рост, а добыча продолжит увеличиваться, быки вряд ли смогут вернуть актив выше отметки 70, которая остается для них главным ориентиром на данном этапе.

В среднесрочной перспективе сырьевой сегмент в скором времени начнет получать поддержку со стороны заявлений стран ОПЕК в преддверии саммита, который состоится через два месяца. Ближайшая краткосрочная цель Brent проходит в районе 68.

Михаил Мащенко, аналитик социальной сети для инвесторов eToro в России и СНГ

Американские индексы в огне, по минус 3%, а фьюч на индекс РТС торгуется около ноля на вечерке.

Да и бразильский индекс Bovespa падает на скромные 0.8%. Не пойму, типа разыгрывается, что США и Китай пострадают в торговой войне, а развивающиеся страны выиграют от этого? Очень смешно!

В реальности торговая война между США и Китаем очень сильно ударит по мировой экономике, что приведет к падению цен на сырьё. Судя по всему этот процесс уже начался, если посмотреть на палладий (выкладывал в телеграмме https://t.me/MarketDumki/266). Да и у цен на нефть сегодня достаточно красноречивая динамика, больше двух долларов теряет Brent. Цены на железную руду продолжают падать. Посмотрим завтра с открытием Лондона, что будет с ценами на медь и алюминий. Ранее отмечал (https://t.me/MarketDumki/248), что уж очень сильно разошлись в разные стороны цены на нефть и на медь. Медь падает в цене с начала года.

В какой-то момент и на развивающихся рынках начнутся жесткие распродажи. Проходили это уже в 2008 году. И первый намек на это уже появился. Это слабость (https://t.me/MarketDumki/265) в акциях Сбера

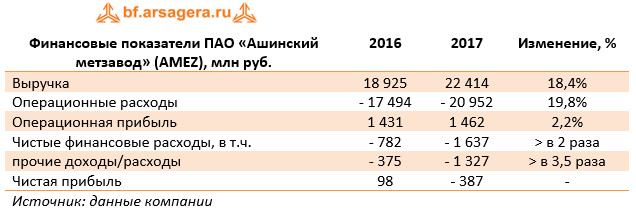

Ашинский метзавод опубликовал отчетность за 2017 г. по РСБУ.

Выручка завода возросла на 18,4% до 22,4 млрд руб. По нашим оценкам, этот результат стал следствием увеличения отпускных цен на продукцию, объемов реализации в натуральном выражении и структурных изменений в сортаменте реализуемой продукции.

Операционные расходы, большую часть которых составляют затраты на сырье, выросли на 19,8%, составив 21 млрд руб. Как следствие, операционная прибыль завода составила 1,5 млрд руб. (+2,2%).

Существенное влияние на итоговый результат оказал блок финансовых статей. Напомним, что основную часть долговой нагрузки в 7,3 млрд руб. составляют заимствования в евро, что привело к появлению убытков по курсовым разницам (397 млн руб. против прибыли 1,5 млрд руб. год назад), нашедшим свое отражение в отрицательном сальдо прочих доходов и расходов в размере 1,3 млрд руб. Кроме того, отметим формирование резервов по сомнительным долгам на сумму 610 млн руб. и списания от недостач и хищений в размере 71 млн руб. Процентные расходы снизились на 18% - до 473 млн руб. В результате несмотря на хорошую конъюнктуру металлургического рынка завод получил чистый убыток в размере 387 млн руб. против прибыли 98 млн руб. годом ранее.

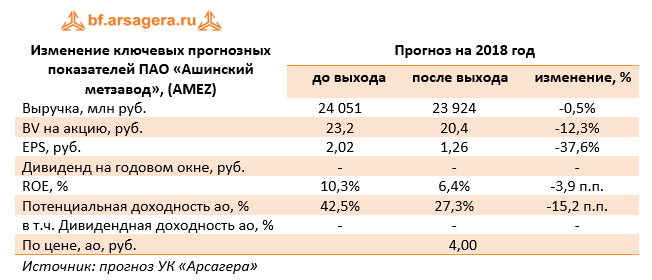

В связи с тем, что отчетность вышла хуже наших ожиданий в части прочих расходов, мы пересмотрели прогноз финансовых показателей компании, что сказалось на потенциальной доходности акций.

Акции завода обращаются за четверть балансовой стоимости и на данный момент не входят в число наших приоритетов.

Выручка завода прибавила 21,5%, достигнув 22,8 млрд руб. Наибольший вклад в общий результат внесли доходы от поставок медной катанки и катодов, которые выросли в 3 раза до 7,6 млрд руб. на фоне увеличения отгрузок до 20,7 тыс. тонн (рост в 2,7 раза) и роста средней цены на 14,2%. Выручка от толлинга снизилась до 6,3 млрд руб. (-16,9%). Отгрузки черновой давальческой меди сократилась на 16,3% - до 117,6 тыс. тонн, цена реализации составила 53 665 руб. за тонну (-0,8%).

Побочное производство драгоценных металлов продолжило занимать высокую долю в структуре доходов компании – поставки золота в черновой меди и аффинированного золота принесли компании 5,5 млрд руб. (-14,4%) на фоне снижения отгрузки на 6,4% и средней отпускной цены на аффинированное золото на 11,4%, а на золото в черновой меди – на 10,5%.

Выручка от продаж серной кислоты выросла на 37,6% - до 1,4 млрд руб. на фоне роста цены на 43,6% и снижения отгрузки на 4,1%. Прочая выручка, включающая отгрузки побочного серебра, увеличилась на 64% – до 2 млрд руб.

Операционные расходы прибавили 39,6%, достигнув 19,7 млрд руб. Порядка 90% из них приходится на затраты на закупку сырья и материалов, прибавивших 85,8% и составивших 17,9 млрд руб. В итоге операционная прибыль сократилась на одну треть до 3 млрд руб. Парадокс ситуации заключается в том, что сокращение толлинга и увеличение своего производства привело к обратному результату – к ухудшению операционной рентабельности.

Долговая нагрузка компании за отчетный период увеличилась на 7,3 млрд руб., составив 24,6 млрд руб., на фоне некоторого удешевления обслуживания долга: с 10,1% до 7,9%. Отрицательное сальдо прочих доходов и расходов составило 1,5 млрд руб., отразив тем самым курсовые разницы по части валютного долга завода, номинированного в евро. В итоге чистые финансовые расходы выросли в четыре раза и составили 3,1 млрд руб.

В итоге завод зафиксировал чистый убыток в размере 274 млн руб. против прибыли 2,9 млрд руб. годом ранее.

По итогам внесения фактических результатов мы понизили прогноз финансовых результатов из-за увеличения себестоимости производства. Ранее в модель компании вносились коррективы в части линейки прогнозных цен на цветные металлы. Мы не приводим прогнозный ROE на 2018 год, так как его значение слишком велико из-за эффекта низкой базы и не может быть ориентиром в долгосрочном периоде. При продолжении негативных эффектов от перехода на самостоятельное производство и отказа от толлинга мы можем пересмотреть модель компании в связи с возможным «переносом» центра прибыли внутри Холдинга УГМК.

Балансовая цена акции на конец отчетного периода составила 268 рублей, что, исходя из котировок на продажу в системе RTS Board, дает мультипликатор P/BV около 1,3. В данный момент акции компании в незначительном количестве остаются в наших диверсифицированных портфелях «второго эшелона».